Tamaño del mercado de terapias para el síndrome coronario agudo, participación y análisis de la industria, por clase de fármaco (agentes antiplaquetarios, agentes anticoagulantes, fibrinolíticos, agentes antiisquémicos, betabloqueantes, agentes hipolipemiantes, inhibidores del sistema renina-angiotensina, antagonistas de los receptores de mineralocorticoides y otros), por tipo de enfermedad (infarto de miocardio con elevación del ST, infarto de miocardio sin elevación del ST y Angina inestable), por vía de administración (oral y parenteral), por canal de distribución (farmacias hospitalarias,

INFORMACIÓN CLAVE DEL MERCADO

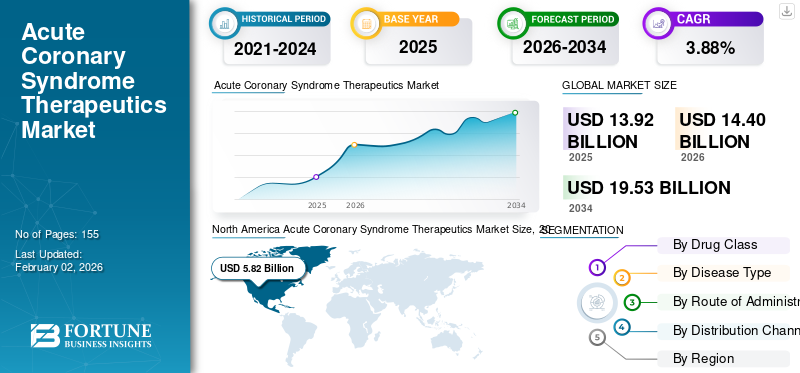

El tamaño del mercado mundial de terapias para el síndrome coronario agudo se valoró en 13,92 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 14,40 mil millones de dólares en 2026 a 19,53 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,88% durante el período previsto.América del Norte dominó el mercado global con una participación del 41,81% en 2025.

Se proyecta que el mercado global crecerá a un ritmo constante, particularmente impulsado por una población global que sufre varias comorbilidades, como el envejecimiento, la diabetes y la obesidad, que contribuyen aún más al fuerte número de casos de pacientes con síndrome coronario agudo. Además, el tratamiento del tratamiento coronario agudo implica la administración de un régimen de múltiples fármacos que a menudo da como resultado una mayor intensidad de terapia por evento. A pesar de las presiones de la competencia genérica, algunos de los parámetros que contribuirán al crecimiento del mercado incluyen una mayor adopción de terapias hipolipemiantes premium junto con la protocolización de medidas terapéuticas y mejores sistemas de atención. Esto ha llevado a un mayor énfasis en las iniciativas de I+D con candidatos innovadores en cartera por parte de los actores clave del mercado, lo que también aumenta el crecimiento del mercado durante el período de pronóstico.

- Por ejemplo, en julio de 2025, Novartis AG anunció que la FDA de EE. UU. aprobó una actualización de la etiqueta regulatoria para Leqvio (inclisiran), que se administra dos veces al año. La FDA de EE. UU. permitió el uso de este medicamento como monoterapia junto con dieta y ejercicio para reducir el colesterol de lipoproteínas de baja densidad (LDL-C) en adultos con hipercolesterolemia. Esta actualización de la etiqueta es particularmente útil ya que coincide con la última Guía de práctica clínica del Comité Conjunto ACC/AHA de 2025 para el tratamiento de pacientes con síndromes coronarios agudos, que recomienda la administración agresiva de terapias hipolipemiantes para lograr los objetivos de C-LDL del paciente.

Además, numerososfarmacéuticoEmpresas como AstraZeneca, Sanofi y DAIICHI SANKYO COMPANY LIMITED se encuentran entre los principales actores del mercado. Estos actores se centran en la expansión de las etiquetas de indicaciones clínicas de su cartera de productos existente junto con un énfasis en cambiar a los pacientes a terapias más premium y también en mejorar la mecánica de acceso a sus medicamentos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE TERAPÉUTICA DEL SÍNDROME CORONARIO AGUDO

El énfasis en el desarrollo de protocolos de tratamiento precisos impulsa el desarrollo del mercado

Algunas de las tendencias más notables observadas en el mercado global son la creación de pautas de tratamiento que consideran factores críticos como la heterogeneidad de los riesgos isquémicos y hemorrágicos entre los pacientes. La creación de protocolos de tratamiento avanzados permite que la elección/duración de la terapia sea más individualizada, lo que conduce a mejores resultados del tratamiento. Además, la intensificación de las terapias hipolipemiantes también permite mejorar los resultados clínicos y conduce a una adopción más temprana de estos medicamentos premium y de alto costo. En los últimos tiempos, el fortalecimiento de las directrices de tratamiento para el síndrome coronario agudo en países emergentes como la India también es una tendencia clave en el mercado terapéutico del síndrome coronario agudo.

- Por ejemplo, según datos publicados en noviembre de 2025, en el estado indio de Andhra Pradesh, el protocolo STEMI (infarto de miocardio con elevación del segmento ST) del gobierno ha salvado a aproximadamente 3.027 pacientes en el período del 1 de junio.calle,2024, al 15 de noviembreth, 2025. El protocolo de tratamiento gubernamental permite la administración gratuita del medicamento Tenecteplase durante la hora dorada o la primera hora en que el paciente experimenta un dolor repentino en el pecho.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Adopción de terapias premium para impulsar el crecimiento del mercado

El impulsor más importante del crecimiento del mercado global es la creciente adopción de terapias premium, como los agentes hipolipemiantes sin estatinas, que son cada vez más recomendados por varias agencias reguladoras. Después de un síndrome coronario agudo, los pacientes se clasifican automáticamente como de muy alto riesgo cardiovascular en la mayoría de las vías clínicas. Esta clasificación desencadena el inicio de un protocolo agresivo de reducción del C-LDL (colesterol de lipoproteínas de baja densidad), que a menudo no se controla solo con estatinas. Como resultado, existe una creciente dependencia de terapias con lípidos sin estatinas, como los inhibidores de PCSK9, para alcanzar niveles de LDL-C. Este cambio ha ampliado significativamente la población de pacientes para tratamientos hipolipemiantes avanzados, impulsando así el crecimiento en el mercado mundial del síndrome coronario agudo.

- Por ejemplo, en agosto de 2025, Amgen, Inc. anunció que su medicamento Repatha (evolocumab) obtuvo una aprobación ampliada para su uso en adultos con mayor riesgo de sufrir eventos cardiovasculares adversos importantes (MACE) debido al colesterol de lipoproteínas de baja densidad (LDL-C) no controlado.

RESTRICCIONES DEL MERCADO

La competencia de los equivalentes genéricos y las barreras al reembolso de terapias premium impiden las perspectivas de crecimiento

El factor restrictivo más crítico que limita la tasa de crecimiento general de este mercado es el dominio demedicamentos genéricos, lo que comprime el valor en los segmentos terapéuticos principales. La mayoría de los medicamentos básicos recetados para el tratamiento del síndrome coronario agudo tienen equivalentes genéricos ampliamente disponibles, y las presiones de precios resultantes limitan significativamente el crecimiento del mercado. Otra restricción notable es la presencia de barreras de cobertura de seguro y reembolso, que limita el consumo generalizado de medicamentos de mayor precio. Por ejemplo, en noviembre de 2025, el Servicio Nacional de Salud (NHS) negoció el acceso continuo al inclisiran de Novartis, a pesar de una aceptación más lenta. Estas preocupaciones con respecto a la cobertura y la rentabilidad continúan obstaculizando el crecimiento del mercado de terapias para el síndrome coronario agudo.

- Por ejemplo, en mayo de 2025, Alembic Pharmaceuticals Limited recibió la aprobación de la FDA de EE. UU. para ticagrelor, el equivalente genérico de Brilinta de AstraZeneca.

OPORTUNIDADES DE MERCADO

Desarrollo de terapias más seguras y de acción prolongada para pacientes para brindar oportunidades de crecimiento del mercado

En los últimos tiempos, los actores del mercado que desarrollan terapias innovadoras en este espacio se han centrado cada vez más en terapias que ofrecen tiempos de adherencia más largos en los pacientes. Este cambio se debe al hecho de que varios pacientes con síndrome coronario agudo sufren episodios recurrentes de la enfermedad porque no siguen las pautas de tratamiento. Por lo tanto, grandes empresas como Novartis AG se han centrado en desarrollar medicamentos con una dosis limitada, como Leqvio (inclisiran), que puede usarse como monoterapia y solo requiere administración dos veces al año. Además, otros actores se centran en el desarrollo de ecosistemas antitrombóticos más seguros, que permitan a los médicos prescribir fármacos como agentes antiplaquetarios de forma más amplia.

- Por ejemplo, en marzo de 2025, SFJ Pharmaceuticals y SERB Pharmaceuticals anunciaron resultados finales positivos de su importante ensayo REVERSE-IT de fase 3 que se desarrolló para investigar su candidato en desarrollo de Bentracimab (PB2452), un anticuerpo monoclonal. Bentracimab (PB2452) fue diseñado para revertir los efectos antiplaquetarios del ticagrelor (Brilinta) en pacientes que necesitan cirugía urgente o que experimentan hemorragias potencialmente mortales.

DESAFÍOS DEL MERCADO

Los problemas con la adherencia al tratamiento y las complejidades plantean desafíos para el crecimiento continuo del mercado

Uno de los desafíos más importantes asociados con el mercado terapéutico del síndrome coronario agudo es la adherencia inconsistente al tratamiento entre las poblaciones de pacientes. En muchos casos, los pacientes no siguen el tratamiento prescrito durante la duración recomendada y, a menudo, suspenden la ingesta de medicamentos clave como las estatinas. Esto crea una situación en la que los ensayos clínicos reflejan una mayor eficacia del tratamiento, mientras que la eficacia en el mundo real sigue siendo menor debido a una mala adherencia. Esta brecha conduce aún más a las discrepancias en las prioridades de las partes interesadas clave presentes en el mercado. Los pagadores y proveedores de atención médica presionan para mejorar las tasas de adherencia, mientras que los innovadores priorizan un acceso y una adopción más amplios al mercado. Estos desafíos restringen la posibilidad de una mayor tasa de crecimiento del mercado.

- Por ejemplo, en febrero de 2025, según un estudio publicado en el Indian Heart Journal, que evaluó un estudio prospectivo basado en registros de 2025 en pacientes con síndrome coronario posagudo que se sometieron a una intervención coronaria percutánea (ICP), se observó que las tasas de cumplimiento de la medicación habían disminuido drásticamente en 6 meses.

Análisis de segmentación

Por clase de medicamento

Segmento de agentes antiplaquetarios debido a su creciente utilización

En términos de segmento de clase de fármaco, el mercado se divide en agentes antiplaquetarios,anticoagulantefibrinolíticos, antiisquémicos, betabloqueantes, hipolipemiantes, inhibidores del sistema renina-angiotensina, antagonistas de los receptores de mineralocorticoides y otros.

Se prevé que el segmento de agentes antiplaquetarios represente la mayor cuota de mercado de terapias para el síndrome coronario agudo. La cuota de mercado dominante del segmento se debe a su condición de columna vertebral no opcional de la farmacoterapia del síndrome coronario agudo y su utilización más allá de la hospitalización aguda. Además, estas clases de fármacos se consideran universales, ya que cada paciente con síndrome coronario agudo recibe aspirina y, en muchos casos, un inhibidor de P2Y12; por lo tanto, la población tratada a la que se puede dirigir es cercana a toda la población de pacientes.

- Por ejemplo, según las directrices clínicas publicadas por el ACC y la American Heart Association en febrero de 2025, que incluyen recomendaciones para el tratamiento de pacientes con síndromes coronarios agudos, se recomienda la terapia antiplaquetaria dual (DAPT) con aspirina y un inhibidor oral de P2Y12 durante una duración mínima de 12 meses como estrategia predeterminada en pacientes que no tienen un alto riesgo de hemorragia.

Se prevé que el segmento de agentes hipolipemiantes aumente con una tasa compuesta anual del 5,03% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de enfermedad

Segmento de infarto de miocardio sin elevación del segmento ST (IMSEST) dominado debido a la creciente población geriátrica

Según el tipo de enfermedad, el mercado se segmenta en infarto de miocardio con elevación del ST (STEMI), infarto de miocardio sin elevación del ST (NSTEMI) y angina inestable (UA).

En 2025, el segmento de infarto de miocardio sin elevación del ST (NSTEMI) representó la mayor parte del mercado global. Este predominio del segmento se debe principalmente al hecho de que este tipo de enfermedad representa la mayor parte de las hospitalizaciones por infarto de miocardio, que se identifican cada vez más mediante técnicas de diagnóstico modernas. Además, la población de mayor edad es más susceptible a esta forma de la enfermedad, lo que aumenta aún más el volumen de casos e impulsa el crecimiento segmentario.

- Por ejemplo, según los datos publicados por el Centro Nacional de Información Biotecnológica (NCBI) en enero de 2020, los NSTEMI representaron entre el 60% y el 70% de las hospitalizaciones por infarto de miocardio.

Se prevé que el segmento de infarto de miocardio con elevación del ST (STEMI) crezca a una tasa compuesta anual del 2,82% durante el período previsto.

Por vía de administración

El segmento oral lideró el mercado debido a fuertes tasas de adopción

Según la vía de administración, el mercado se segmenta en oral y parenteral.

El segmento oral representó la mayor cuota de mercado durante el período previsto. Esto se debe a que la mayoría de los medicamentos administrados durante un período más prolongado para el síndrome coronario agudo se administran por vía oral. Además, en el escenario actual, los medicamentos orales se administran a los pacientes durante varios meses, a diferencia de los medicamentos parenterales, que se administran durante horas; esto impulsa aún más el crecimiento del segmento.

- Por ejemplo, según los datos publicados por el Centro Nacional de Información Biotecnológica (NCBI) en febrero de 2025, las estatinas orales todavía se usaban sustancialmente en la etapa de seis meses, con un uso de alrededor del 70%.

Se proyecta que el segmento parenteral crecerá a una tasa compuesta anual del 4,25% durante el período previsto.

Por canal de distribución

El alto consumo ambulatorio de medicamentos para el síndrome coronario agudo permitió la posición de liderazgo de las farmacias y farmacias minoristas

En términos de canal de distribución, el mercado se segmenta en farmacias hospitalarias, droguerías y farmacias minoristas y farmacias online.

Las farmacias y farmacias minoristas dominaron la cuota de mercado mundial de terapias para el síndrome coronario agudo. Esta alta participación de mercado se debe al hecho de que mientras los hospitales inician el tratamiento, los pacientes suelen visitar una tienda minorista.farmaciao farmacia durante un período más prolongado para continuar su tratamiento. Además, se espera que el segmento tenga una participación del 54,16% en 2026.

- Por ejemplo, en febrero de 2025, CVS abrió una nueva tienda que incluía una farmacia en Bridgeport, Connecticut, EE. UU.

Se proyecta que el segmento de farmacias en línea crecerá a una tasa compuesta anual del 8,77% durante el período previsto.

Perspectivas regionales del mercado terapéutico del síndrome coronario agudo

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Acute Coronary Syndrome Therapeutics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 5,63 mil millones de dólares, y también mantuvo su participación líder en 2025, con 5,82 mil millones de dólares. Se estima que el mercado de la región crecerá significativamente durante el período previsto, debido a una considerable carga de casos de pacientes con síndrome coronario agudo y un intenso entorno de I+D. Estos factores, junto con los sistemas desarrollados de atención sanitaria y el fuerte gasto en atención hospitalaria, impulsarán el crecimiento del mercado en la región.

Mercado terapéutico del síndrome coronario agudo de EE. UU.

Teniendo en cuenta el dominio regional de América del Norte y la mayor participación de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 5.590 millones de dólares en 2026, lo que representa aproximadamente el 38,8% de las ventas globales.

Europa

Se espera que Europa registre una tasa de crecimiento del 2,85% en los próximos años, ubicándose como la cuarta región de mayor crecimiento a nivel mundial, y se prevé que alcance un tamaño de mercado de 3.770 millones de dólares estadounidenses para 2026. Algunos de los factores que contribuyen a la fuerte participación de mercado de la región incluyen la presencia de vías/directrices de tratamiento claras, fuertes precios de los medicamentos a pesar de los controles de los pagadores y una adopción más rápida de terapias avanzadas.

Mercado terapéutico del síndrome coronario agudo del Reino Unido

Se estima que el mercado del Reino Unido en 2025 ascenderá a alrededor de 640 millones de dólares, lo que representa aproximadamente el 4,6 % de los ingresos mundiales por terapias para el síndrome coronario agudo.

Mercado terapéutico del síndrome coronario agudo de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 800 millones de dólares en 2025, lo que equivale a alrededor del 5,8 % de las ventas mundiales.

Asia Pacífico

En Asia Pacífico, se estima que el mercado terapéutico del síndrome coronario agudo alcanzará los 3.280 millones de dólares EE.UU. en 2025 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que India y China alcanzarán 490 millones de dólares y 1110 millones de dólares, respectivamente, en 2025.

Mercado terapéutico del síndrome coronario agudo de Japón

Se estima que el mercado japonés de terapias para el síndrome coronario agudo en 2025 ascenderá a alrededor de 780 millones de dólares, lo que representa aproximadamente el 5,6 % de los ingresos mundiales por terapias para el síndrome coronario agudo. Japón tiene una gran participación en el mercado global debido a la gran cantidad de pacientes del país y a la atención ambulatoria sólida y sostenida para esta enfermedad.

Mercado terapéutico del síndrome coronario agudo de China

Se prevé que el mercado de terapias para el síndrome coronario agudo de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2025 de alrededor de 1.110 millones de dólares, lo que representa aproximadamente el 7,9% de las ventas mundiales.

Mercado terapéutico del síndrome coronario agudo de la India

En la India, el mercado terapéutico del síndrome coronario agudo en 2025 se estima en alrededor de 490 millones de dólares, lo que representa aproximadamente el 3,5% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento menor pero constante en este mercado durante el período previsto. Se prevé que el mercado de América Latina alcance una valoración de 670 millones de dólares en 2025. Una población sustancial de pacientes, junto con el énfasis en la atención primaria y un fuerte énfasis en las iniciativas de salud, impulsará el crecimiento del mercado en estas regiones. En Oriente Medio y África, se prevé que el CCG alcance un valor de 170 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en ensayos clínicos críticos para aprobar importantes medicamentos innovadores

El mercado mundial de terapias para el síndrome coronario agudo comprende un panorama competitivo semifragmentado, que comprende actores importantes como AstraZeneca, Sanofi, DAIICHI SANKYO COMPANY, LIMITED. La importante participación en los ingresos de la empresa que representan estas empresas se debe a la presencia de productos de marca sólida, una presencia geográfica diversa y presencia en entornos clave de usuarios finales, como los hospitales.

- Por ejemplo, en abril de 2024, los resultados del ensayo clínico de fase III EMPACT-MI realizado por Eli Lilly and Company demostraron una reducción del riesgo relativo del 10 % para los pacientes que comenzaron a tomar Jardiance (empagliflozina) versus placebo, dentro de los 14 días posteriores a un infarto agudo de miocardio.

Otros actores notables en el mercado global incluyen Eli Lilly and Company, Novartis AG y Hoffmann-La Roche Ltd. Estas empresas participan en ensayos clínicos críticos para la aprobación de importantes medicamentos innovadores.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE TERAPÉUTICA DEL SÍNDROME CORONARIO AGUDO PERFILADAS

- AstraZeneca (Reino Unido)

- Sanofi (Francia)

- Eli Lilly and Company (Estados Unidos)

- Merck & Co., Inc.(A NOSOTROS.)

- Pfizer Inc. (EE.UU.)

- Hoffmann-La Roche Ltd (Suiza)

- Novartis AG (Suiza)

- Amgen Inc. (EE. UU.)

- Compañía Bristol-Myers Squibb (EE. UU.)

- COMPAÑÍA DAIICHI SANKYO, LIMITADA. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025:Gland Pharma anunció que había recibido la aprobación de la FDA de EE. UU. para cangrelor inyectable, que es un inhibidor de P2Y12, administrado para intervención coronaria percutánea (PCI).

- Diciembre de 2024:La Autoridad de Ciencias de la Salud (HSA), que es la agencia reguladora de la salud de Singapur, anunció la aprobación de la tableta Plavix (75 mg), que también está indicada para el síndrome coronario agudo.

- Febrero de 2024:Viatris Inc. e Idorsia Ltd anunciaron una colaboración de investigación y desarrollo de selatogrel, un inhibidor de P2Y12 autoadministrado que se está desarrollando para la sospecha muy temprana de infarto agudo de miocardio.

- Enero de 2024:Avenacy, una compañía farmacéutica especializada con sede en EE. UU., anunció el lanzamiento de bivalirudina inyectable, que es el equivalente genérico de Angiomax inyectable, en EE. UU.

- Diciembre de 2023:Jiangsu Vcare PharmaTech Co., Ltd. (Jiangsu Vcare), anunció la presentación exitosa de una Solicitud de Nuevo Medicamento (NDA) a la FDA de EE. UU. para su producto Vicagrel en cápsulas, que está indicado para el síndrome coronario agudo.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2019-2024 |

|

Índice de crecimiento |

CAGR del 3,88% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por clase de fármaco, tipo de enfermedad, vía de administración, canal de distribución y región |

|

Por Clase de droga |

· Agentes antiplaquetarios · Agentes anticoagulantes · Fibrinolíticos · Agentes antiisquémicos · Betabloqueantes · Agentes hipolipemiantes · Inhibidores del sistema renina-angiotensina · Antagonistas de los receptores de mineralocorticoides · Otros |

|

Por tipo de enfermedad |

· Infarto de miocardio con elevación del segmento ST (IAMCEST) · Infarto de miocardio sin elevación del segmento ST (IMSEST) · Angina inestable (UA) |

|

Por vía de administración |

· Oral · Parenteral |

|

Por canal de distribución |

· Farmacias Hospitalarias · Droguerías y farmacias minoristas · Farmacias online |

|

Por región |

· América del Norte (por clase de fármaco, tipo de enfermedad, vía de administración, canal de distribución y país) o EE.UU. o Canadá · Europa (por clase de medicamento, tipo de enfermedad, vía de administración, canal de distribución y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por clase de medicamento, tipo de enfermedad, vía de administración, canal de distribución y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por clase de medicamento, tipo de enfermedad, vía de administración, canal de distribución y país/subregión) o Brasil o México o Resto de América Latina · Oriente Medio y África (por clase de fármaco, tipo de enfermedad, vía de administración, canal de distribución y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 13.920 millones de dólares en 2025 y se prevé que alcance los 19.530 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 5.820 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,88% durante el período previsto (2026-2034).

Por clase de fármaco, se espera que el segmento de agentes antiplaquetarios lidere el mercado.

La creciente adopción de terapias premium es el factor clave que impulsa la expansión del mercado.

AstraZeneca, Sanofi y DAIICHI SANKYO COMPANY Limited son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 155

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados