Tamaño del mercado de AdBlue, participación y análisis de la industria, por método de uso (precombustión y poscombustión), por aplicación (vehículos comerciales, turismos, trenes ferroviarios y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

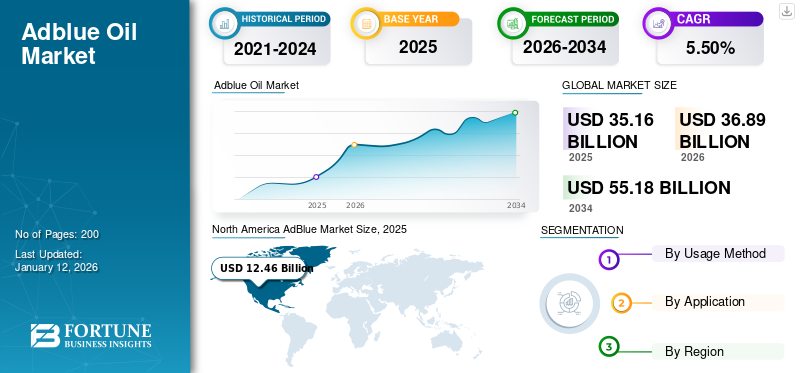

El tamaño del mercado mundial de AdBlue se valoró en 35,16 mil millones de dólares en 2025 y se prevé que crezca de 36,89 mil millones de dólares en 2026 a 55,18 mil millones de dólares en 2034 a una tasa compuesta anual del 5,50% durante el período previsto de 2026-2034. América del Norte dominó el mercado de adBlue con una cuota de mercado del 37% en 2025.

AdBlue, también conocido como líquido de escape diésel, es un líquido incoloro, no tóxico y de alta pureza compuesto por un 32,5% de urea y un 67,5% de agua desionizada. Se utiliza en los sistemas de reducción catalítica selectiva (SCR) de los motores diésel para reducir las emisiones nocivas de óxido de nitrógeno (NOx). Cuando se inyecta en el flujo de escape, sufre una reacción química que convierte los gases NOx en nitrógeno y vapor de agua inofensivos, lo que ayuda a los vehículos a cumplir estrictas normativas medioambientales como la Euro 6. Es esencial para los vehículos diésel modernos equipados con tecnología SCR, especialmente en camiones, autobuses y algunos turismos. El producto es sensible a temperaturas extremas y debe almacenarse entre -11°C y 30°C para mantener la estabilidad. Está disponible en gasolineras, tiendas de repuestos para automóviles y centros de servicio, y su uso está obligado a cumplir con las leyes de emisiones en Europa, América del Norte y otros mercados regulados. El manejo y uso adecuados son cruciales para evitar la contaminación y garantizar el funcionamiento óptimo del sistema SCR.

El mercado se refiere a la industria global que rodea la producción, distribución y venta de productos para reducir las emisiones de óxido de nitrógeno (NOx) de los motores diésel. A medida que las regulaciones ambientales se endurecen en todo el mundo, especialmente en sectores como el automotriz, la agricultura y la maquinaria industrial, la demanda de este producto ha aumentado significativamente. El mercado abarca muchas partes interesadas, incluidos fabricantes de productos químicos, proveedores de logística y fabricantes de equipos originales de vehículos. Los principales factores que impulsan el crecimiento del mercado de AdBlue incluyen el aumento de las ventas de vehículos diésel, los estrictos estándares de emisiones como Euro 6 en Europa y BS-VI en India, y el creciente enfoque en el transporte sostenible. Yara International ASA, Kingspan, Ford Motor Company Limited, TotalEnergies y BASF son algunos de los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de AdBlue

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 35,16 mil millones de dólares

- Tamaño del mercado en 2026: 36,89 mil millones de dólares

- Tamaño del mercado previsto para 2034: 55.180 millones de dólares

- CAGR: 5,50% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de AdBlue con una participación del 37% en 2025, respaldada por estrictas regulaciones de emisiones, la adopción generalizada de sistemas SCR en flotas comerciales y una sólida disponibilidad de infraestructura.

- Por método de uso, se espera que el segmento de poscombustión conserve la mayor participación de mercado en 2025, impulsado por la expansión de las flotas de vehículos equipados con SCR y la creciente adopción de sistemas telemáticos para el monitoreo de fluidos.

Aspectos destacados clave del país:

- Estados Unidos: el crecimiento está impulsado por las regulaciones impulsadas por la EPA y la fuerte adopción de sistemas SCR en camiones pesados, equipos todoterreno y vehículos de pasajeros diésel.

- China: La implementación de los estándares China VI y la rápida adopción de sistemas SCR en vehículos diésel comerciales y de pasajeros respaldan la expansión del mercado.

- India: Las normas de emisiones Bharat Stage VI y el aumento de las ventas de vehículos diésel impulsan una demanda significativa de AdBlue tanto en flotas comerciales como de pasajeros.

- Europa: La fuerte dependencia del transporte propulsado por diésel en países como Alemania, Francia y el Reino Unido, combinada con las normas Euro VI, sustenta un alto consumo de AdBlue.

- Brasil: La adopción gradual de regulaciones equivalentes a Euro VI y la modernización de las flotas de transporte aceleran la adopción de SCR y el uso de AdBlue.

Tendencias del mercado de AdBlue

La integración digital se ha convertido en una tendencia lucrativa del mercado

La integración digital está surgiendo como una fuerza transformadora en el mercado global, mejorando la eficiencia, la trazabilidad y el cumplimiento en toda la cadena de suministro. A medida que las regulaciones ambientales se vuelven más estrictas y crece la necesidad de precisión en el control de emisiones, las tecnologías digitales comoIoT, la telemática y los sistemas de gestión de flotas basados en la nube se adoptan cada vez más para monitorear y optimizar el uso. Estas tecnologías permiten rastrear los niveles en tiempo real en los vehículos, asegurando recargas oportunas y evitando el mal funcionamiento del sistema SCR debido a niveles bajos de líquido. Esto minimiza el tiempo de inactividad de los vehículos y respalda el cumplimiento de las normas sobre emisiones de NOx, especialmente en flotas de logística y transporte.

Además, las plataformas digitales facilitan una mejor gestión de la cadena de suministro para fabricantes y distribuidores. Los proveedores pueden gestionar el inventario de manera más eficiente integrando análisis predictivos y herramientas de pronóstico de la demanda, reduciendo el desperdicio y respondiendo rápidamente a las fluctuaciones de la demanda regional. Facturación digital, pedidos automatizados yGPSLos sistemas de logística habilitados mejoran la precisión de la entrega y la satisfacción del cliente. Además, los sistemas conectados permiten la recopilación de datos sobre patrones de consumo, que pueden utilizarse para mejorar las formulaciones de productos y perfeccionar las tecnologías de control de emisiones.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

La expansión de la infraestructura y la colaboración OEM impulsan el crecimiento del mercado

La demanda del producto continúa aumentando con la aplicación de regulaciones de emisiones más estrictas en todas las regiones, por lo que garantizar una disponibilidad fácil y constante se ha vuelto esencial. El desarrollo de infraestructura, incluida la instalación de surtidores en las estaciones de combustible y la proliferación de puntos de venta minorista que ofrecen diversosembalajeformatos, está mejorando la accesibilidad tanto para los propietarios de vehículos individuales como para los operadores de flotas comerciales. Esta mayor disponibilidad reduce las barreras para la adopción en áreas remotas o subdesarrolladas con acceso limitado.

Al mismo tiempo, los OEM son cruciales para acelerar el crecimiento del mercado al asociarse con fabricantes para desarrollar sistemas SCR integrados adaptados a los nuevos modelos de motores diésel. Estas colaboraciones garantizan que los sistemas cumplan con los estándares regulatorios y optimicen el rendimiento del motor y la eficiencia del combustible. En muchos casos, los fabricantes de equipos originales están integrando sistemas AdBlue como componentes estándar del vehículo, lo que facilita a los consumidores cumplir con las normas de emisiones sin instalaciones adicionales de posventa. Además, estas asociaciones suelen incluir acuerdos de suministro y marca que garantizan un suministro constante y de alta calidad del producto, fortaleciendo la confianza del consumidor en el producto.

Restricciones del mercado

La volatilidad de las materias primas limita el crecimiento del mercado

AdBlue está compuesto por un 32,5 % de urea de alta pureza y un 67,5 % de agua desionizada, lo que hace que la disponibilidad y el coste de la urea sean un factor crítico en la economía de producción. La urea también es un componente clave de los fertilizantes, y su mercado está fuertemente influenciado por el sector agrícola, la dinámica geopolítica y los precios de la energía, especialmente el gas natural, que es un insumo principal en la producción de urea. Las fluctuaciones en estos componentes pueden provocar picos de precios impredecibles o escasez, lo que afecta gravemente a las cadenas de suministro. Por ejemplo, durante crisis energéticas mundiales o conflictos regionales como la guerra entre Rusia y Ucrania, los precios del gas natural se dispararon, lo que provocó mayores costos de producción de urea e interrupciones en la disponibilidad. Algunos países incluso presenciaron escasez temporal, lo que provocó intervenciones gubernamentales y restricciones de suministro. Esta volatilidad crea incertidumbre operativa para los fabricantes y distribuidores, quienes deben equilibrar la gestión de costos con el cumplimiento normativo y el suministro constante a los usuarios finales, especialmente en los sectores de transporte y logística que dependen en gran medida de los motores diésel.

Oportunidades de mercado

La producción ecológica creará importantes oportunidades de crecimiento

Una solución basada en urea utilizada en sistemas SCR para reducir las emisiones de óxido de nitrógeno (NOx) de los fabricantes de motores diésel está adoptando cada vez más tecnologías de producción más ecológicas que minimizan el impacto ambiental durante la fabricación. La producción moderna implica la síntesis de urea de alta pureza y agua desionizada en condiciones controladas para garantizar el cumplimiento de las estrictas normas ISO 22241. Las empresas ahora se están integrandoenergía renovablefuentes, equipos energéticamente eficientes y sistemas de agua de circuito cerrado para reducir las emisiones de carbono y el consumo de recursos durante la producción. Además, varios actores del mercado están explorando alternativas e innovaciones de base biológica en la síntesis de urea para disminuir aún más la dependencia de insumos derivados de combustibles fósiles.

Desafíos del mercado

Los cuellos de botella en la cadena de suministro pueden perjudicar al mercado

La producción y distribución del producto están estrechamente ligadas a la disponibilidad de materias primas clave, incluida la urea de alta pureza derivada del amoníaco y el gas natural. Las interrupciones en el suministro de estos insumos pueden afectar gravemente la disponibilidad y el precio del producto. En los últimos años, los mercados mundiales de urea han experimentado volatilidad debido a tensiones geopolíticas, crisis energéticas y restricciones comerciales, lo que ha provocado escasez periódica y aumentos de precios en toda la cadena de suministro. Cualquier restricción a las exportaciones o desaceleración de la producción en estas áreas, ya sea debido a políticas ambientales, sanciones económicas o problemas logísticos, puede provocar importantes interrupciones en el suministro global. Además, los altos costos de transporte y la infraestructura limitada en ciertos mercados emergentes exacerban las ineficiencias de la distribución, lo que genera un suministro inconsistente y costos más altos para los usuarios finales.

Impacto del COVID-19

La cadena de suministro estancada debido a la pandemia obstaculizó el crecimiento del mercado

La pandemia de COVID-19 tuvo un impacto notable a corto plazo en el mercado global debido a las perturbaciones generalizadas en la actividad industrial, el transporte y las cadenas de suministro. Los bloqueos y las restricciones de viaje impuestas en las principales economías provocaron una fuerte disminución en el uso de vehículos diésel, especialmente en el transporte comercial y de carga y otros sectores clave que impulsan la demanda. Como resultado, los volúmenes de consumo cayeron significativamente durante el pico de la pandemia. Paralelamente, la producción enfrentó desafíos debido a la escasez de mano de obra, la reducción de la capacidad operativa en las instalaciones de fabricación y los obstáculos logísticos en el transporte de materias primas como la urea. Además, las restricciones al comercio internacional y las fluctuaciones en los precios del gas natural afectaron el suministro de urea, lo que tensó aún más la disponibilidad y los precios. Sin embargo, a medida que las economías comenzaron a reabrirse y las actividades de transporte se reanudaron gradualmente, la demanda comenzó a recuperarse. La pandemia también puso de relieve la importancia de construir cadenas de suministro resilientes y diversificadas.

Impacto del proteccionismo comercial

Muchos países ofrecen devoluciones de impuestos, subvenciones y subsidios por adoptar vehículos compatibles con AdBlue en el transporte público y flotas comerciales. Estos incentivos financieros tienen como objetivo acelerar la transición hacia tecnologías diésel más limpias y reducir las emisiones de NOx, impulsando directamente el consumo. Sin embargo, las restricciones a las exportaciones de urea, particularmente en los principales países productores, incluida China, presentan un riesgo significativo para las cadenas de suministro globales. A menudo se implementan prohibiciones o cuotas temporales a las exportaciones de urea para priorizar las necesidades agrícolas internas, especialmente durante la escasez de fertilizantes. Dado que la urea de alta pureza es un insumo fundamental, las barreras comerciales crean perturbaciones en la oferta, inflan los precios y provocan escasez en las regiones dependientes, incluidas Europa y el Sudeste Asiático. Las alineaciones regulatorias, como la sincronización de las normas de emisiones Euro VI y BS-VI, facilitan el comercio transfronterizo de vehículos y componentes. Crea una demanda constante de sistemas SCR en diferentes mercados, beneficiando a los OEM y proveedores multinacionales.

Tendencias en investigación y desarrollo (I+D)

Las actividades de investigación y desarrollo (I+D) en el mercado global se centran cada vez más en mejorar la eficiencia de los productos, mejorar la sostenibilidad de la cadena de suministro y reducir la huella ambiental general. A medida que las regulaciones sobre emisiones se vuelven más estrictas en todo el mundo, los fabricantes y proveedores de tecnología están invirtiendo en innovación para garantizar que AdBlue siga siendo una solución efectiva y confiable para el control de emisiones de NOx en motores diésel. La tendencia clave incluye el desarrollo de sistemas SCR de alta eficiencia que requieran un menor consumo manteniendo o mejorando el rendimiento de reducción de NOx. Estos avances tecnológicos son especialmente importantes paravehículo comercialflotas, donde reducir el consumo de fluidos se traduce en menores costes operativos.

Análisis de segmentación

Por método de uso

El segmento de poscombustión dominó el mercado debido a la expansión de las flotas de vehículos equipados con SCR

Según el método de uso, el mercado se clasifica en precombustión y poscombustión.

El segmento de poscombustión tuvo la mayor cuota de mercado de AdBlue en 2024 y se espera que experimente un crecimiento sustancial, impulsado principalmente por la expansión de las flotas de vehículos equipados con SCR y el uso cada vez mayor de sistemas telemáticos para monitorear los niveles y contribuir a la demanda posventa regular. Además, la creciente conciencia de los riesgos asociados con productos falsificados o de mala calidad lleva a los usuarios a buscar productos certificados y de alta pureza, lo que sostiene el compromiso continuo con el mercado.

En 2026, se proyecta que el segmento de precombustión lidere el mercado con una participación del 39,90%. El crecimiento del segmento está impulsado por la creciente aplicación de normas de emisiones estrictas, como Euro VI, EPA Tier 4 y BS-VI, que han hecho necesaria la adopción de sistemas SCR para vehículos con motor diésel. Como resultado, los fabricantes de equipos originales de automóviles están integrando cada vez más la tecnología SCR en nuevos modelos de vehículos, lo que aumenta directamente la demanda en el punto de producción.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los vehículos comerciales dominarán el mercado debido a su uso extensivo en logística, transporte de carga y transporte público

En términos de aplicación, el mercado se segmenta en vehículos comerciales, turismos, trenes y otros.

Se espera que el segmento de vehículos comerciales represente el 42,67% del mercado en 2026. Este crecimiento se atribuye a su amplio uso en logística, transporte de carga y transporte público. Las estrictas regulaciones sobre emisiones, como Euro VI en Europa, BS-VI en India y las normas de la EPA de EE. UU., exigen el uso de sistemas SCR para reducir las emisiones de óxido de nitrógeno (NOx) de los motores diésel.

El segmento de turismos también está experimentando un crecimiento favorable. Los vehículos de pasajeros diésel equipados con sistemas SCR están ganando popularidad debido a la eficiencia del combustible y al cumplimiento de los mandatos de reducción de NOx. Los consumidores también se están volviendo más conscientes del medio ambiente, lo que lleva a una preferencia por vehículos de bajas emisiones que se utilizan para cumplir objetivos de sostenibilidad. Los fabricantes de automóviles están respondiendo integrando sistemas SCR compactos y eficientes en vehículos de pasajeros sin comprometer el diseño o el rendimiento.

El segmento de trenes ferroviarios también está registrando un crecimiento positivo en el mercado. La adopción de la tecnología SCR en aplicaciones ferroviarias está impulsada por la necesidad de reducir las emisiones de NOx y cumplir los objetivos de emisiones impuestos por el gobierno para el sector del transporte. Los operadores ferroviarios están recurriendo a AdBlue como una solución rentable para modernizar las locomotoras diésel existentes sin pasar a la electrificación total, que puede requerir mucho capital y depender de la infraestructura.

Perspectivas regionales del mercado de AdBlue

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America AdBlue Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 12,46 mil millones de dólares, lo que contribuyó con el 37,00% a los ingresos del mercado global, y se proyecta que crezca a 13,1 mil millones de dólares en 2026. El crecimiento del mercado en la región está impulsado por estrictas regulaciones ambientales de agencias, incluida la Agencia de Protección Ambiental (EPA). La adopción de sistemas SCR en camiones pesados, equipos todoterreno y vehículos de pasajeros diésel ha generado una fuerte demanda de productos. Estados Unidos se centra en reducir las emisiones de NOx en los sectores industrial y de transporte, con marcos regulatorios que exigen tecnologías de control de emisiones. Una infraestructura de transporte bien desarrollada y una amplia disponibilidad de estaciones de combustible respaldan aún más el desarrollo del mercado. Se prevé que el mercado estadounidense alcance los 10.420 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 8,57 mil millones de dólares en 2025, capturando el 24,00% de la cuota de mercado global, y se prevé que alcance los 8,95 mil millones de dólares en 2026. Asia Pacífico está experimentando un crecimiento impulsado por la rápida urbanización, la industrialización y las estrictas regulaciones sobre emisiones. Países como China, India, Japón y Corea del Sur están liderando este crecimiento, y cada uno de ellos implementa políticas más estrictas, como China VI y Bharat Stage VI, para combatir los crecientes niveles de contaminación del aire. Estas regulaciones están acelerando la adopción de sistemas SCR en vehículos diésel comerciales y de pasajeros. Se prevé que el mercado de Japón alcance los 630 millones de dólares en 2026, el mercado de China alcance los 4930 millones de dólares en 2026 y el mercado de la India alcance los 2026 millones de dólares en 2026.

Europa

El mercado europeo representó 10.070 millones de dólares en 2025, lo que representa el 31,00% de la industria mundial, y se espera que alcance los 11.230 millones de dólares en 2026. Europa también contribuye positivamente al mercado. La región tiene una cultura de vehículos diésel profundamente arraigada, especialmente en países como Alemania, Francia y el Reino Unido, donde el transporte impulsado por diésel sigue prevaleciendo a pesar de un creciente cambio hacia la electrificación. El transporte público, las flotas logísticas e incluso la maquinaria agrícola en Europa dependen en gran medida del cumplimiento de las normas medioambientales. Se prevé que el mercado del Reino Unido alcance los 2.410 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 4.290 millones de dólares en 2026.

América Latina

América Latina representó 1.560 millones de dólares en 2025, lo que representa el 4,40% de la cuota de mercado mundial, y se prevé que alcance los 1.620 millones de dólares en 2026. El crecimiento del mercado en América Latina se atribuye a la adopción gradual de regulaciones de control de emisiones y a la modernización del sector del transporte. Brasil, México y Argentina están liderando el cambio hacia tecnologías diésel más limpias, introduciendo políticas alineadas con estándares equivalentes a Euro VI. Esta normativa está impulsando el uso de sistemas SCR en vehículos pesados, impulsando su consumo.

Medio Oriente y África

El mercado de Medio Oriente y África generó 1,22 mil millones de dólares en 2025, lo que representa el 4,00% del panorama del mercado global, y se espera que alcance los 1,26 mil millones de dólares en 2026. Se espera que la región de Medio Oriente y África experimente un ritmo positivo de crecimiento del mercado durante el período previsto, impulsado por cambios regulatorios y desarrollo de infraestructura. Si bien la adopción ha sido relativamente lenta en comparación con otras regiones, países como Sudáfrica, Emiratos Árabes Unidos y Arabia Saudita están comenzando a implementar estándares de emisiones más estrictos para vehículos comerciales e industriales. Dado que los motores diésel dependen en gran medida de los sectores de la construcción, el petróleo y el gas y la minería, la tecnología SCR está ganando terreno gradualmente.

Panorama competitivo

Actores clave del mercado

Los actores clave adoptaron una estrategia de crecimiento y expansión para mantener su dominio en el mercado

En términos del panorama competitivo, el mercado representa la presencia de empresas emergentes y establecidas. Yara International ASA, Kingspan, Ford Motor Company Limited, TotalEnergies y BASF son los principales actores en este mercado. Estas empresas poseen importantes capacidades de producción y fabrican productos para aplicaciones industriales específicas. También están ampliando su capacidad de fabricación global, ventas y red de distribución.

Lista de empresas clave de AdBlue perfiladas

- Yara Internacional ASA (Noruega)

- Kingspan (Irlanda)

- Ford Motor Company Limited (EE. UU.)

- Energías Totales(Francia)

- OCI (Países Bajos)

- Hitachi Construction Machinery (Europa) NV. (Países Bajos)

- Industrias CF (EE. UU.)

- Hindustan Petroleum Corporation Ltd (India)

- Shell plc (Reino Unido)

- Nissan Chemical Corporation (Japón)

- BASF SE(Alemania)

- Tecnología Co., Ltd. de Guangzhou EverBlue(Porcelana)

- Bharat Petroleum Corporation limitada(India)

- Cummins Inc. (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:Fertiberia amplía su nuevo centro de producción y logística de AdBlue en Francia. La empresa inauguró una planta a 50 kilómetros de París con una capacidad de fabricación de 50.000 toneladas al año.

- Noviembre de 2024:New Era Energy anunció la adquisición de Commercial Fuel Solutions (CFS) Limited, un proveedor de infraestructura de repostaje con sede en el Reino Unido. Agregar la experiencia líder en la industria en hidrógeno y AdBlue de bajas emisiones de carbono de CFS mejorará la amplia capacidad de abastecimiento de combustible ylubricantesoferta de productos y servicios. El acuerdo aumenta significativamente la oferta de New Era Energy, creando una potencia en el Reino Unido de soluciones de combustible y lubricantes centrada en brindar un servicio al cliente de clase mundial, sostenibilidad y crecimiento.

- Noviembre de 2023:ITOCHU ENEX anunció la finalización de la nueva planta de fabricación de AdBlue, una solución acuosa de urea de alta calidad, en Okayama, la segunda planta de fabricación interna del grupo y la primera en el oeste de Japón.

- Septiembre de 2023:GreenChem Holding B.V. adquirió Promos d.o.o., un proveedor de soluciones AdBlue ampliamente utilizado en Eslovenia. Este nuevo e interesante acuerdo ampliará el alcance de GreenChem a los países de Europa Central y los Balcanes Occidentales, permitiéndoles prestar un mejor servicio a estas regiones.

- Octubre de 2021:DGL Group, una empresa química especializada que fabrica, transporta, almacena y procesa productos químicos y residuos peligrosos, adquirió AUSblue Group ("AUSblue"). AUSblue es el fabricante y distribuidor de AdBlue, un líquido de escape diésel que elimina los dañinos óxidos nitrosos y ayuda a reducir las emisiones.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, métodos de uso, composiciones utilizadas para producir estos tipos de productos y aplicaciones de productos. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores antes mencionados, abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 5,50% de 2026 a 2034 |

|

Segmentación |

Por método de uso

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 35,16 mil millones de dólares en 2025 y se proyecta que registre una valoración de 55,18 mil millones de dólares para 2034.

Con una tasa compuesta anual del 5,50%, el mercado exhibirá un crecimiento constante durante el período previsto de 2026-2034.

En 2026, el valor del mercado de América del Norte ascendía a 13.100 millones de dólares.

Por aplicación, el segmento de vehículos comerciales dominará el mercado durante el período de previsión.

La expansión de la infraestructura y la colaboración con los OEM son un factor clave que impulsa el crecimiento del mercado.

América del Norte dominó el mercado de adBlue con una cuota de mercado del 37% en 2025.

Yara International ASA, Kingspan, Ford Motor Company Limited, TotalEnergies y BASF son actores importantes en el mercado global.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.