Tamaño del mercado de servicios de reconocimiento aéreo, participación y análisis de la industria, por tipo de servicio (fotogrametría, LiDAR, imágenes térmicas, imágenes multiespectrales y otros), por plataforma (aviones de ala fija, aviones de ala giratoria (helicópteros) y vehículos aéreos no tripulados (UAV/Drones)), por aplicación (fotografía aérea y teledetección, adquisición y análisis de datos, cartografía y topografía, modelado 3D, gestión y mitigación de riesgos de desastres y otros), por Usuario final (Gobierno y defensa, petróleo y gas, minería y minerales, agricultura, silvicultur

TAMAÑO DEL MERCADO DE SERVICIOS DE ESTUDIO AÉREO Y PERSPECTIVAS FUTURAS

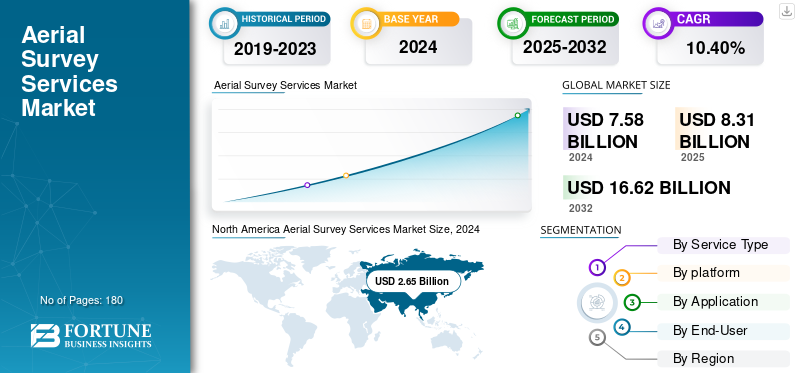

El tamaño del mercado mundial de servicios de reconocimiento aéreo se valoró en 8,31 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,17 mil millones de dólares en 2026 a 20,13 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,3% durante el período previsto. América del Norte dominó el mercado mundial de servicios de reconocimiento aéreo con una cuota de mercado del 34,9% en 2025.

Los servicios de reconocimiento aéreo incluyen la captura de datos geográficos, estructurales y ambientales con el uso de aviones, drones y satélites para apoyar la cartografía, la agricultura, la construcción, la defensa y la planificación urbana.

El mercado está experimentando un rápido crecimiento debido a la creciente demanda de cartografía de alta precisión, desarrollo de infraestructura y un mayor uso de vehículos aéreos no tripulados debido a sus menores costos y el aumento de aplicaciones en todo el mundo.monitoreo ambientaly gestión de desastres.

Además, actores clave como Fugro, Hexagon AB (Leica Geosystems AG), NV5 Global Inc. (Quantum Spatial Inc.), PASCO Corporation, Trimble Inc., Topcon Corporation, CGG S.A., TGS ASA y otros están adoptando estrategias como la inversión en sensores avanzados y tecnología LiDAR, formando asociaciones con empresas de ingeniería y organismos gubernamentales y ampliando la flota de drones.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de servicios de reconocimiento aéreo

- Tamaño del mercado en 2025: 8,31 mil millones de dólares

- Tamaño del mercado en 2026: 9,17 mil millones de dólares

- Tamaño del mercado previsto para 2034: 20.130 millones de dólares

- CAGR: 10,3% entre 2026 y 2034

- América del Norte dominó el mercado de servicios de reconocimiento aéreo con una participación del 34,90% en 2025.

- El segmento de fotogrametría representó la mayor cuota de mercado del 41,22% en 2026.

- Se prevé que el segmento de aviones de ala fija tenga una participación del 49,29% en 2026.

América del norte

América del Norte tenía una participación del 34,90% en 2025, valorada en 2.910 millones de dólares.

Asia Pacífico

Mercado de Asia Pacífico valorado en 2.120 millones de dólares en 2025.

Europa

Mercado europeo valorado en 2.380 millones de dólares en 2025.

A NOSOTROS.

Se prevé que el mercado alcance los 2.450 millones de dólares en 2026.

Porcelana

Se prevé que el mercado alcance los 1.140 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Los avances tecnológicos que mejoran la precisión y la eficiencia de los datos aéreos impulsan el desarrollo del mercado

La creciente adopción de vehículos aéreos no tripulados (UAV), tecnologías de imágenes hiperespectrales y sistemas LiDAR avanzados tiende a mejorar la precisión, la eficiencia y la rentabilidad de las operaciones de reconocimiento aéreo. Actualmente, sensores innovadores capturan datos topográficos y geoespaciales de alta resolución con una precisión de centímetros, lo que respalda una aplicación diversa en sectores como la minería, el desarrollo de infraestructura, el monitoreo ambiental y la agricultura. Además, los avances recientes están cambiando los flujos de trabajo topográficos tradicionales hacia sistemas de toma de decisiones más rápidos y basados en datos.

- Por ejemplo, según la Administración Federal de Aviación de Estados Unidos (FAA) y la Agencia de Seguridad Aérea de la Unión Europea (EASA), la flota de drones comerciales se está expandiendo a más del 10% anual, lo que refleja la creciente dependencia de los servicios de reconocimiento aéreo para la inteligencia espacial crítica.

Restricciones del mercado

Barreras regulatorias y escasez de mano de obra calificada para disuadir el crecimiento del mercado

El mercado de servicios de reconocimiento aéreo enfrenta persistentes desafíos regulatorios y operativos. Las estrictas normas de gestión del espacio aéreo, las limitaciones en los vuelos más allá de la línea de visión visual (BVLOS) y las diferentes políticas operativas de drones en los países retrasan el despliegue a gran escala de estos servicios. Además, la escasez de pilotos certificados y analistas de datos expertos capaces de procesar conjuntos de datos de fotogrametría y LiDAR de gran volumen también limita la escalabilidad de los proyectos. Diferentes organismos e instituciones reguladores, incluida la Organización de Aviación Civil Internacional (OACI) y los organismos de aviación nacionales, están perfeccionando los marcos de los UAV. Sin embargo, la inconsistencia en la implementación aumenta el costo y la incertidumbre para los operadores globales. Estos factores limitan colectivamente la expansión del mercado, especialmente para proyectos transfronterizos o gubernamentales.

Oportunidades de mercado

La ampliación de los proyectos de infraestructura y transición energética ofrece lucrativas oportunidades de crecimiento

El ciclo de renovación de la infraestructura global y la creciente transición hacia una energía renovable ofrecen oportunidades sustanciales para los proveedores de estudios aéreos. Diferentes proyectos de transporte, resiliencia costera, planificación urbana y desarrollo de energía eólica marina dependen cada vez más de datos geoespaciales de alta resolución para la evaluación ambiental y de diseño.

- Por ejemplo, el Banco Mundial y la OCDE estiman que la inversión en infraestructura superará los 90 billones de dólares para 2040, con importantes asignaciones para infraestructura sostenible y digital.

Además, los servicios de reconocimiento aéreo, especialmente batimétricos, LiDAR y cartografía térmica, son vitales para este tipo de proyectos, ya que permiten localizar a los proveedores para capturar valor a través de sistemas unificados.análisis de datosy contratos de seguimiento a largo plazo.

TENDENCIAS DEL MERCADO DE SERVICIOS DE ESTUDIO AÉREO

El cambio hacia plataformas integradas de inteligencia geoespacial se ha convertido en una tendencia destacada del mercado

El mercado está notando un cambio desde la recopilación de datos independiente hacia soluciones de inteligencia geoespacial de extremo a extremo. Actores líderes como Hexagon AB, Fugro y NV5 Global están ampliando sus carteras de servicios para incluir visualización basada en la nube, procesamiento de datos en tiempo real y análisis de activos impulsados por IA.

Esto también refleja un giro estratégico hacia modelos de ingresos recurrentes y basados en software en los que los datos de los reconocimientos aéreos se integran y actualizan continuamente en los gemelos digitales y los sistemas de gestión de activos del cliente. Esto da como resultado un panorama competitivo en evolución desde un contratista topográfico tradicional hasta socios geoespaciales basados en tecnología, ofreciendo así una entrega continua de información en lugar de servicios cartográficos únicos.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de servicio

El aumento en el uso de la fotogrametría para el mapeo a gran escala impulsa el crecimiento del segmento

Según el tipo de servicio, el mercado se segmenta en fotogrametría, LiDAR, imágenes térmicas, imágenes multiespectrales y otros.

En 2024, el segmento de fotogrametría tuvo la mayor cuota de mercado de servicios de reconocimiento aéreo y con unos ingresos de 297,90 mil millones de dólares. Se espera que el segmento de fotogrametría lidere el mercado, contribuyendo con el 41,22 % a nivel mundial en 2026. Este dominio está impulsado por el creciente uso de la fotogrametría para mapeo a gran escala, monitoreo ambiental y planificación de infraestructura, principalmente en proyectos de minería, construcción y desarrollo urbano. Su capacidad de ofrecer imágenes de alta resolución con una recopilación de datos rentable también respalda el crecimiento del segmento. También está creciendo debido a las políticas del sector público que impulsan la cartografía digital y la modernización catastral.

Por otro lado, el segmento de imágenes multiespectrales tuvo la CAGR más alta del 15,60% en 2024. Este crecimiento se debe a su creciente adopción en la gestión forestal, la agricultura de precisión y el monitoreo de ecosistemas costeros. Además, la capacidad de capturar datos espectrales detallados sobre la calidad del suelo, la salud de los cultivos y el análisis de la vegetación, junto con los avances en la tecnología de sensores y drones, también está impulsando el crecimiento del segmento principalmente en las economías emergentes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por plataforma

Una mayor duración de vuelo y una mayor capacidad de carga útil impulsan el crecimiento del segmento de aviones de ala fija

El mercado se divide en aviones, helicópteros (helicópteros) y vehículos aéreos no tripulados (UAV/drones), según la plataforma.

Entre ellos, el segmento de aviones de ala fija domina el mercado con una participación en los ingresos de 3,90 mil millones de dólares en 2024. El segmento de aviones de ala fija representará el 49,29% de la participación de mercado en 2026. Este crecimiento segmentario se atribuye a su capacidad para cubrir un área grande de manera efectiva, lo que los convierte en una plataforma preferida para programas nacionales de mapeo, evaluaciones ambientales de áreas amplias y estudios de corredores. Además, su mayor duración de vuelo y su alta capacidad de carga útil también permiten el uso de cámaras y sistemas LiDAR avanzados, lo que respalda una demanda constante de servicios públicos, agencias gubernamentales y proyectos de infraestructura a gran escala.

ElVehículos aéreos no tripulados(UAV/Drones) tuvo la CAGR más alta del 14,25% en 2024. El crecimiento de este segmento se debe a su uso cada vez mayor en inspecciones de áreas pequeñas, adquisición de datos y tareas de alta frecuencia en diferentes sectores, incluidos la construcción, la agricultura, la energía y la respuesta a desastres. Además, un menor costo operativo, mejoras continuas y una implementación flexible en la miniaturización de sensores, así como el procesamiento automatizado de datos, también están aumentando el crecimiento del segmento.

Por aplicación

La aplicación generalizada de la fotografía aérea y la teledetección en la planificación de infraestructuras impulsa el crecimiento del segmento

El mercado se divide en fotografía aérea y teledetección, adquisición y análisis de datos, cartografía y topografía, modelado 3D, gestión y mitigación de riesgos de desastres y otros, según la aplicación.

Entre ellos, el segmento de fotografía aérea y teledetección dominó el mercado con una participación en los ingresos de 2,49 mil millones de dólares en 2024. Se espera que el segmento de fotografía aérea y teledetección represente el 31,62% del mercado en 2026. El crecimiento de este segmento está impulsado por su aplicación generalizada en planificación de infraestructura, cartografía, monitoreo ambiental y gestión del uso de la tierra. Además, los gobiernos, las empresas comerciales y la planificación de infraestructuras también dependen de imágenes aéreas de alta resolución para análisis y mapeo espacial, con la ayuda de una inversión sostenida en infraestructura geoespacial, así como iniciativas de desarrollo urbano en las economías emergentes y desarrolladas.

El segmento de análisis y adquisición de datos tuvo la CAGR más alta del 14,17% en 2024. Este crecimiento segmentario se atribuye a la creciente demanda de una solución de inteligencia geoespacial integrada que integre datos aéreos con inteligencia artificial avanzada, análisis y procesamiento basado en la nube. Además, también se espera que el aumento en la adopción de la toma de decisiones basada en datos en diferentes sectores, incluidos la agricultura, los servicios públicos y la minería, junto con el uso de modelos predictivos y herramientas de visualización 3D, impulsen el crecimiento del segmento durante el período de pronóstico.

Por usuario final

El papel crucial de los servicios de reconocimiento aéreo en la vigilancia fronteriza impulsa el crecimiento del segmento gubernamental y de defensa

Según el usuario final, el mercado se divide en gobierno y defensa, petróleo y gas, minería y minerales, agricultura, silvicultura y otros.

Entre ellos, el segmento de gobierno y defensa domina el mercado con una participación de 2.100 millones de dólares en 2024. El segmento de gobierno y defensa representará el 27,26% de la cuota de mercado en 2026. Este crecimiento se debe a su papel crucial en la vigilancia de fronteras, la cartografía nacional y la vigilancia de la infraestructura. Además, las agencias gubernamentales y las organizaciones de defensa invierten constantemente en la recopilación de datos aéreos para la gestión costera, la administración de tierras, la protección ambiental y la preparación para desastres. Además, la integración de LiDAR, fotogrametría de alta resolución e imágenes multiespectrales en programas de infraestructura geoespacial pública con la ayuda de agencias como el Servicio Geológico de Estados Unidos (USGS), la Agencia Espacial Europea y los Servicios de Cartografía de Defensa Nacional, también impulsa el crecimiento segmentario a nivel mundial.

Por otro lado, el segmento agrícola mantuvo una tasa compuesta anual elevada del 13,96% en 2024. Esto se atribuye a la creciente adopción de soluciones de monitoreo basadas en drones y tecnologías de agricultura de precisión. Diferentes estudios aéreos equipados con un hiperespectral y multiespectral.sensoresse utilizan cada vez más para monitorear las condiciones del suelo, la salud de los cultivos y la eficiencia del riego. Además, las iniciativas de agricultura digital respaldadas por el gobierno en América del Norte, Asia Pacífico y Europa, junto con las crecientes inversiones del sector privado en plataformas de tecnología agrícola, también fomentan la demanda de datos basados en datos y de alta frecuencia para mejorar la sostenibilidad y la productividad en las operaciones agrícolas modernas.

PERSPECTIVA REGIONAL DEL MERCADO DE SERVICIOS DE ESTUDIO AÉREO

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

North America Aerial Survey Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado en América del Norte alcanzó los 2.910 millones de dólares en 2025, lo que representa el 34,90% de los ingresos totales del mercado, y se prevé que alcance los 3.190 millones de dólares en 2026. El crecimiento regional se debe a amplios programas geoespaciales gubernamentales y a una adopción comercial mejorada en diferentes sectores, incluidos defensa, infraestructura y monitoreo ambiental. En particular, Estados Unidos se beneficia de un ecosistema de aviación avanzado, una fuerte presencia de proveedores de servicios aéreos establecidos y un marco de espacio aéreo altamente regulado. Además, el Programa de Elevación 3D (3DEP) del Servicio Geológico de los Estados Unidos y el Programa Nacional de Imágenes Agrícolas (NAIP) del USDA han establecido una demanda continua de cartografía aérea de alta resolución y datos LiDAR. Estados Unidos lidera el mercado regional con una participación de ingresos esperada de 2.450 millones de dólares en 2026.

Europa

Europa contribuyó aproximadamente con 2,38 mil millones de dólares al mercado global en 2025, lo que representa una participación del 28,60 %, y se espera que alcance los 2,59 mil millones de dólares en 2026. La región de Europa está creciendo con una participación esperada de 2,38 mil millones de dólares en 2025. Este crecimiento regional se debe a la creciente demanda de datos geoespaciales de alta resolución, una mayor adopción de drones y LiDAR, y la expansión de la infraestructura y la planificación urbana. El Reino Unido, Alemania y Francia son algunos de los principales contribuyentes al crecimiento del mercado, con una participación de ingresos esperada de 460 millones de dólares, 520 millones de dólares y 340 millones de dólares respectivamente para 2026.

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 2.120 millones de dólares, lo que representa el 25,50 % de la demanda mundial, y se prevé que crezca hasta los 2.390 millones de dólares en 2026. Este crecimiento regional se atribuye al aumento del desarrollo de infraestructura a gran escala, la rápida urbanización y las crecientes inversiones público-privadas en la modernización de los datos espaciales. Además, países como India, Japón y China también están implementando soluciones de reconocimiento aéreo para la planificación del transporte, iniciativas de ciudades inteligentes y mapeo de recursos. La rápida adopción de tecnologías de imágenes multiespectrales y drones, políticas regulatorias de apoyo y rentabilidad de las operaciones de vehículos aéreos no tripulados tienden a permitir una accesibilidad más amplia a los servicios de cartografía aérea. Dado que las empresas privadas y gubernamentales buscan una planificación y un monitoreo ambiental basados en datos, el mercado está notando un rápido crecimiento a nivel mundial. India y China son los principales contribuyentes al crecimiento del mercado con una participación de ingresos esperada de 340 millones de dólares y 1,140 millones de dólares para 2026.

América del Sur y Medio Oriente y África

Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 410 millones de dólares en 2025, lo que representa una participación del 5,00%, y se espera que alcance los 460 millones de dólares en 2026. Esto se atribuye al aumento de los proyectos de minería y petróleo y gas, el aumento del desarrollo de infraestructura y el aumento de la demanda o el monitoreo ambiental. Se prevé que los países del CCG tendrán una cuota de mercado de 210 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se están centrando en asociaciones estratégicas para conservar sus posiciones en el mercado

La industria de servicios de reconocimiento aéreo incluye diferentes gigantes globales, incluidos Fugro, Hexagon AB (Leica Geosystems AG), NV5 Global Inc. (Quantum Spatial Inc.), PASCO Corporation, Trimble Inc., Topcon Corporation, CGG S.A., TGS ASA y otros. Estas empresas se centran en asociaciones estratégicas, ofertas combinadas para impulsar la diferenciación y la adopción de nuevas tecnologías para mantener la coherencia del mercado.

LISTA DE EMPRESAS CLAVE DE SERVICIOS DE LEVANTAMIENTOS AÉREOS PERFILADAS:

- Fugro (Países Bajos)

- Hexagon AB (Leica Geosystems AG) (Suecia)

- NV5 Global Inc. (Quantum Spatial Inc.)(A NOSOTROS.)

- Corporación PASCO (Japón)

- Trimble Inc.(A NOSOTROS.)

- Corporación Topcon (Japón)

- CGG S.A. (Francia)

- TGS ASA (Noruega)

- BGP Inc., Corporación Nacional de Petróleo de China (CNPC) (China)

- WesternGeco (Schlumberger Limited) (EE.UU.)

- Kokusai Kogyo Co., Ltd. (Japón)

- Blom ASA (NRC Group ASA) (Noruega)

- Woolpert Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Noviembre de 2025:Egipto está preparado para llevar a cabo un estudio geofísico aéreo integral del potencial mineral en todo el país en virtud de un Memorando de Entendimiento (MoU) firmado entre la Autoridad de Recursos Minerales e Industrias Mineras y Xcalibur Smart Mapping de España. El proyecto proporcionará soluciones tecnológicas para la planificación y evaluación de depósitos ricos en minerales en todo el país.

- Noviembre de 2025:Califf Surveying, líder en topografía de precisión y soluciones geoespaciales, ha lanzado nuevos productos. Actualmente es distribuidor autorizado de la avanzada tecnología de escaneo láser 3D de Leica Geosystems. La nueva alineación cambia la forma en que los equipos planifican y ejecutan proyectos. Esto incluye proyectos de construcción, infraestructura e ingeniería. Estos cambios afectan al sudeste asiático y al resto del mundo.

- Octubre de 2025:Vexcel Imaging anunció que UltraCam Dragon 4.2, presentado en Intergeo 2025, recibió el premio Wichmann Innovations Award 2025 en la categoría 'Hardware y software'. El Dragon 4.2 impresionó tanto a los expertos como al jurado de la audiencia como un sistema de mapeo aéreo híbrido altamente eficiente y versátil para mapeo de alta resolución de entornos complejos. En su núcleo se encuentran los nuevos sensores CMOS IMX811 de Sony, que alimentan dos cámaras nadir (RGB y NIR) y cuatro cámaras RGB oblicuas (cada una de 19,136 × 12,736 píxeles).

- Abril de 2025:Terra Drone Corporation (“Terra Drone”), reconocido como el proveedor de servicios de drones número uno del mundo, ha firmado un Memorando de Entendimiento (MOU) con Aramco, una de las principales empresas integradas de energía y productos químicos del mundo en Arabia Saudita. Esta colaboración significa una asociación estratégica para explorar la innovación en drones, robótica y soluciones impulsadas por IA adaptadas al sector del petróleo y el gas, apoyando los esfuerzos de localización.

- Abril de 2025:JTB Corp., fly Inc. y Japan Airlines Co., Ltd. anunciaron el lanzamiento de "SKYPIX", el primer servicio automatizado de fotografía aérea no tripulada de Japón que utiliza drones con edición de vídeo automatizada impulsada por IA, para crear atractivos lugares turísticos.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, tipo de servicio, plataforma, aplicación y usuario final del producto. Además de esto, ofrece información sobre las tendencias del mercado de servicios de reconocimiento aéreo y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Índice de crecimiento |

CAGR del 10,3% entre 2026 y 2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de servicio, plataforma, aplicación, usuario final y región |

|

Por tipo de servicio |

|

|

Por plataforma |

|

|

Por aplicación |

|

|

Por usuario final |

|

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 9.170 millones de dólares en 2026 y se prevé que alcance los 20.130 millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 10,3% durante el período previsto.

Los avances tecnológicos que mejoran la precisión y la eficiencia de los datos aéreos impulsan el crecimiento del mercado.

Fugro, Hexagon AB (Leica Geosystems AG), NV5 Global Inc. (Quantum Spatial Inc.), PASCO Corporation, Trimble Inc., Topcon Corporation, CGG S.A., TGS ASA y otros son algunos de los principales actores del mercado.

La región de América del Norte tenía la mayor cuota de mercado.

América del Norte estaba valorada en 2.910 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.