IA en cardiología Tamaño del mercado, participación y análisis de la industria, por componente (hardware/dispositivos y software y servicios), por implementación (basada en la nube, local e híbrida), por tecnología (aprendizaje automático y aprendizaje profundo, procesamiento del lenguaje natural y otros), por indicación (arritmia/FA, insuficiencia cardíaca, CAD/isquémica, estructural/valvular, miocardiopatías y otras), por aplicación (detección y detección temprana) Detección, análisis de imágenes, interpretación y monitoreo de ECG, estratificación y pronóstico de riesgos, planificación de tr

IA en cardiología Tamaño del mercado y perspectivas futuras

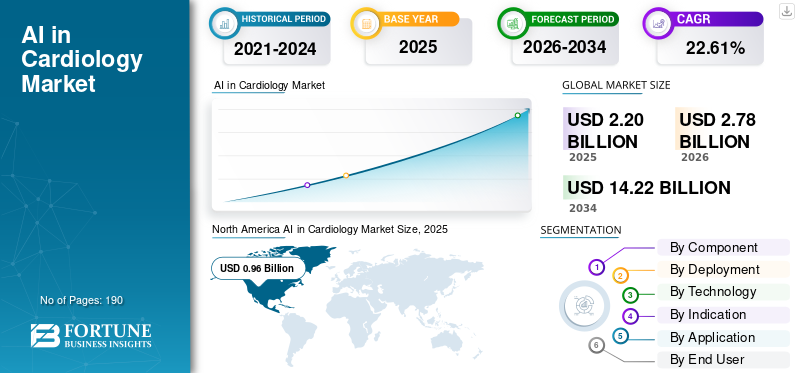

El tamaño del mercado mundial de IA en cardiología se valoró en 2,20 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,78 mil millones de dólares en 2026 a 14,22 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 22,61% durante el período previsto. América del Norte dominó el mercado de la IA en cardiología con una cuota de mercado del 43,64% en 2025.

El mercado global está preparado para un crecimiento significativo en los próximos años. El mercado se centra en el uso del aprendizaje automático y análisis avanzados para respaldar decisiones de atención cardíaca más rápidas y consistentes en aplicaciones como ECG, ecocardiografía y monitorización remota. Se prevé que el mercado crezca a medida que aumente la carga de enfermedades cardiovasculares. Los proveedores de atención médica de cardiología enfrentan cargas de trabajo de diagnóstico más pesadas, lo que lleva a los proveedores a adoptar herramientas de inteligencia artificial para automatizar las tareas rutinarias y agilizar la generación de informes y la clasificación dentro de los flujos de trabajo clínicos cotidianos. Con el tiempo, una integración más profunda de la IA en EHR/PACS y sistemas de imágenes cardíacas está acelerando la adopción en todos los sitios, impulsando el crecimiento del mercado. Empresas clave están participando en colaboraciones y adquisiciones estratégicas para mejorar sus capacidades de mercado.

- Por ejemplo, en diciembre de 2025, Koninklijke Philips N.V. adquirió SpectraWAVE, Inc., un innovador en EVI (Enhanced Vascular Imaging) de arterias coronarias, IA enimágenes médicas,y evaluaciones fisiológicas basadas en angiografía. El equipo tiene como objetivo avanzar en la evaluación fisiológica y en las imágenes intravasculares coronarias de próxima generación utilizando IA. Se prevé que estos acontecimientos impulsen el crecimiento del mercado mundial.

Además, los principales actores de la industria, como GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG y Canon Medical Systems Corporation, están dirigiendo sus recursos hacia avances tecnológicos y lanzamientos de nuevos productos para fortalecer sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de IA en cardiología

- Tamaño del mercado en 2025: 2.200 millones de dólares

- Tamaño del mercado en 2026: 2.780 millones de dólares

- Tamaño del mercado previsto para 2034: 14.220 millones de dólares

- CAGR: 22,61% de 2026 a 2034

- América del Norte dominó el mercado de la IA en cardiología con una participación del 43,64% en 2025.

- Se prevé que el segmento de hardware/dispositivos crezca a una tasa compuesta anual del 18,34% durante el período previsto.

- Se prevé que el segmento híbrido crezca a una tasa compuesta anual del 21,05% durante el período previsto.

América del norte

América del Norte mantuvo su posición de liderazgo, alcanzando un valor de mercado de 960 millones de dólares en 2025.

Europa

Se prevé que Europa registre la segunda tasa de crecimiento regional más alta, del 22,44%, y alcance los 760 millones de dólares en 2026.

Asia Pacífico

Se espera que Asia Pacífico alcance los 580 millones de dólares en 2026, asegurando la tercera posición regional más grande.

A NOSOTROS.

Se estima que el mercado alcanzará los 1.110 millones de dólares en 2026, lo que representa aproximadamente el 39,75% de los ingresos globales.

Japón

Se estima que el mercado alcanzará los 100 millones de dólares en 2026, lo que representa alrededor del 3,62% del mercado mundial.

Leer más

IA EN CARDIOLOGÍA TENDENCIAS DEL MERCADO

Uso más amplio de la IA para estandarizar la interpretación de imágenes cardíacas en los sitios

El uso más amplio de herramientas de inteligencia artificial para estandarizar las imágenes cardíacas es una tendencia destacada en el mercado global. A medida que las redes de cardiología se expanden, otros operadores de diferentes sitios pueden realizar la misma exploración cardíaca en diferentes máquinas, lo que a menudo genera variaciones en las mediciones y los informes. Cuando los resultados son inconsistentes, los médicos dedican más tiempo a conciliar los hallazgos, aumentan las pruebas repetidas y se vuelve más difícil comparar la progresión de la enfermedad de un paciente a lo largo del tiempo. Esto crea una fuerte demanda de IA que estandarice la interpretación de imágenes cardíacas mediante la automatización de mediciones clave, la aplicación de reglas de cuantificación consistentes y la producción de informes más uniformes en los flujos de trabajo de ecografía y CT/MR cardíaca. A medida que los sistemas de atención médica impulsan una atención escalable y única en todos los centros, la integración de estas IA proporciona una alternativa eficiente para reducir la variación entre sitios. También mejora la variabilidad al tiempo que mejora el tiempo de respuesta y la confianza en las decisiones clínicas.

- Por ejemplo, en agosto de 2025, Koninklijke Philips N.V. destacó las soluciones cardíacas impulsadas por IA y su espacio de trabajo cardiovascular para integrar datos de imágenes en todos los sistemas y respaldar la colaboración y la eficiencia del flujo de trabajo en el Congreso ESC 2025. Se espera que tales desarrollos impulsen el crecimiento del mercado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente carga de enfermedades cardiovasculares y el envejecimiento de la población impulsarán el crecimiento del mercado

La creciente carga de enfermedades cardiovasculares (ECV) y una población de edad avanzada en rápido crecimiento son impulsores clave del crecimiento del mercado de la IA en cardiología. Otros factores incluyen el aumento del volumen de pacientes que requieren exámenes cardíacos, imágenes y monitoreo a largo plazo, lo que genera una alta producción de datos y propicia la integración de la IA para mejorar los flujos de trabajo. A medida que aumentan los volúmenes, los equipos de cardiología enfrentan cargas de trabajo más pesadas y tiempos de respuesta más prolongados, lo que puede retrasar el diagnóstico y las decisiones de tratamiento. Esta presión hace que la interpretación manual y los informes sean más difíciles de escalar. Como resultado, los proveedores están adoptando la IA para automatizar las mediciones de rutina, priorizar los casos de alto riesgo y estandarizar la interpretación, lo que permite evaluar a más pacientes con la misma capacidad clínica. Estos factores, en conjunto, dan como resultado una mayor demanda e impulsan el crecimiento del mercado.

Las empresas clave se están centrando en el lanzamiento de nuevos productos con funciones innovadoras de IA integradas en su oferta para capitalizar el crecimiento del mercado.

- Por ejemplo, en agosto de 2024, Siemens Healthineers recibió la autorización de la FDA de EE. UU. para ACUSON Origin, un sistema de ultrasonido cardiovascular dedicado impulsado porinteligencia artificial (IA)Estas características pueden ayudar a los médicos a realizar procedimientos cardíacos de manera más eficiente en diagnóstico, enfermedades cardíacas estructurales y electrofisiología. Estos factores resaltan los impulsores que impulsan el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

Las restricciones de privacidad, seguridad y consentimiento de los datos cardíacos obstaculizan el crecimiento del mercado

Uno de los factores críticos que frenan el crecimiento del mercado es la preocupación por la privacidad de los datos yseguridadpara datos cardíacos. Los datos de los pacientes son el combustible de la inteligencia artificial en cardiología, pero estos conjuntos de datos cardíacos son muy sensibles y, a menudo, se encuentran distribuidos en múltiples sistemas. Cuando los requisitos de consentimiento, las reglas de datos transfronterizos y las políticas de gobernanza hospitalaria limitan cómo se puede acceder o compartir los datos, las empresas y los proveedores enfrentan retrasos en la creación, capacitación y validación de modelos a escala. Estas limitaciones también dificultan la combinación de datos de múltiples sitios, lo que reduce la generalización del modelo y ralentiza la aceptación regulatoria y clínica. Como resultado, las implementaciones toman más tiempo, las integraciones se vuelven más complejas y algunos sistemas de salud posponen la adopción hasta que se aborden plenamente los riesgos de privacidad y gobernanza.

- Por ejemplo, en junio de 2025, un informe de BMJ señaló que el Servicio Nacional de Salud de Inglaterra enfrentó una remisión a la Oficina del Comisionado de Información del Reino Unido por el acceso otorgado para entrenar un modelo de IA con datos de pacientes de médicos de cabecera, y que el desarrollo del modelo se detuvo, lo que destaca cómo las preocupaciones sobre la privacidad y el consentimiento pueden frenar las iniciativas de IA.

OPORTUNIDADES DE MERCADO

Triaje y priorización basados en IA para casos cardíacos agudos para mejorar el tiempo de tratamiento y desbloquear nuevas oportunidades de crecimiento

Con una inversión cada vez mayor y la aparición de funciones innovadoras de IA, el mercado ofrece oportunidades de expansión en la clasificación basada en IA y la priorización de casos cardíacos agudos. Los departamentos de emergencia se ocupan de grandes volúmenes de dolor en el pecho y casos sospechosos de ataque cardíaco, lo que aumenta la carga de casos y la toma rápida de decisiones para escaladas inmediatas. La adopción de la IA en estos flujos de trabajo aborda desafíos como retrasos e inconsistencias, y aumenta el tiempo de tratamiento para pacientes con síndrome coronario agudo verdadero. Esto crea una clara oportunidad para que la IA estandarice las vías de decisión y priorice los casos de alto riesgo utilizando señales objetivas para que los médicos puedan llevar al paciente adecuado a la vía de atención adecuada más rápidamente.

- Por ejemplo, en abril de 2025, Hoffmann-La Roche Ltd recibió la marca CE de la FDA de EE. UU. por su algoritmo de clasificación del dolor torácico para ayudar a diferenciar el dolor torácico cardíaco del no cardíaco y respaldar decisiones de clasificación más rápidas y estandarizadas en la atención de emergencia. Estos desarrollos ofrecen oportunidades de crecimiento del mercado.

DESAFÍOS DEL MERCADO

Los desafíos de integración con EHR/PACS y flujos de trabajo de cardiología pueden obstaculizar el crecimiento del mercado

Un desafío destacado en el mercado es la falta de compatibilidad e integración con formatos estándar. La IA en cardiología solo puede ofrecer valor cuando sus resultados aparecen en las herramientas que los médicos ya utilizan. Cuando los resultados de la IA se alojan en un portal separado, se agregan clics, se interrumpen los flujos de trabajo de rutina y se aumenta la carga de trabajo de TI para crear, probar y mantener integraciones. Esta fricción ralentiza las implementaciones, limita el uso diario y dificulta escalar la IA más allá de un sitio piloto, incluso si el algoritmo funciona bien clínicamente. Con el tiempo, la carga operativa de la integración y el mantenimiento continuo se convierte en una barrera práctica para muchos hospitales, especialmente aquellos que ejecutan sistemas de proveedores mixtos e infraestructura heredada.

- Por ejemplo, en junio de 2024, un manual de RSNA Radiology sobre la adopción de IA en los flujos de trabajo de imágenes señala que las integraciones personalizadas crean una carga operativa y de mantenimiento sustancial y pueden aumentar la probabilidad de problemas imprevistos. Esto ilustra por qué la integración perfecta de PACS/EHR es un obstáculo clave para la implementación en el mundo real. Estos altos costos de implementación están frenando la adopción.

Análisis de segmentación

Por componente

Lanzamientos de nuevos productos para impulsar el crecimiento del segmento de software y servicios

Según el componente, el mercado se clasifica en hardware/dispositivos y software y servicios.

Entre ellos, el segmento de software y servicios representó la mayor proporción de la IA en cardiología y farmacia en 2025. Los equipos de cardiología generan grandes volúmenes de datos de ECG, ecografía e imágenes cardíacas. Aun así, el mayor obstáculo no es el dispositivo en sí. Es el tiempo necesario para interpretar los resultados, documentar los hallazgos y convertirlos en decisiones clínicas. Cuando los hospitales desean una respuesta más rápida y unos informes más consistentes, normalmente adoptan primero la IA como módulos de software y capas de servicios que automatizan las mediciones, apoyan la interpretación y agilizan el flujo de trabajo dentro de los sistemas existentes. Esto facilita la adopción, ya que el software se puede implementar en múltiples sitios y modalidades sin reemplazar el hardware instalado, y se pueden entregar actualizaciones continuamente a medida que mejoran los algoritmos de IA. Como resultado, el software y los servicios tienden a dominar, ya que escalan más rápido, se integran más fácilmente en las rutinas diarias y brindan beneficios mensurables de productividad y estandarización con menores interrupciones que los ciclos de actualización del hardware. Este tipo de soluciones de IA empaquetadas para implementación/soporte impulsan el crecimiento del segmento.

Además, es probable que los lanzamientos de nuevos productos por parte de empresas clave para digitalizar los flujos de trabajo de fabricación impulsen la expansión segmentaria.

- Por ejemplo, en junio de 2024, Philips anunció capacidades de inteligencia artificial para ultrasonido cardiovascular para ayudar a diagnosticar a más pacientes integrándolos en los flujos de trabajo de ultrasonido cardiovascular. Se espera que estos desarrollos impulsen el crecimiento del segmento.

Se espera que el segmento de hardware/dispositivos crezca a una tasa compuesta anual del 18,34% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

Cambio hacia plataformas basadas en la nube para lograr escalabilidad para impulsar el crecimiento segmentario

Según la implementación, el mercado se segmenta en basado en la nube, local e híbrido.

Entre ellas, la implementación basada en la nube representó la mayor cuota de mercado de IA en cardiología en 2025. Las redes de cardiología operan cada vez más en múltiples hospitales y centros ambulatorios, lo que crea la necesidad de acceso compartido e inmediato a imágenes, informes e historial longitudinal del paciente. La implementación basada en la nube permite el acceso centralizado a los datos, permite actualizaciones de software más rápidas y admite la lectura remota y la colaboración entre sitios. A medida que los sistemas de salud priorizan la eficiencia operativa y la escalabilidad, los modelos basados en la nube son el enfoque preferido para expandir consistentemente los flujos de trabajo de cardiología habilitados por IA entre los actores médicos. Empresas clave están mostrando un cambio hacia modelos basados en la nube que mejoran la escalabilidad y reducen la carga operativa que supone el mantenimiento de aplicaciones de fabricación complejas.

- Por ejemplo, en octubre de 2025, Intelerad anunció la próxima generación de InteleHeart, descrita como una solución de flujo de trabajo de cardiología nativa de la nube que unifica la visualización, los informes, el análisis y la orquestación del flujo de trabajo.

Además, se prevé que el segmento híbrido crezca a una tasa compuesta anual del 21,05% durante el período de estudio.

Por tecnología

Incrementar la investigación y el desarrollo para impulsar tecnologías innovadoras que refuercen el crecimiento segmentario de otras

Basado en la tecnología, el mercado se segmenta enaprendizaje automático& aprendizaje profundo, procesamiento del lenguaje natural y otros.

En 2025, el segmento otros dominará el mercado en términos de tecnología. El otro segmento comprende tecnologías innovadoras como visión por computadora, estadísticas y modelos probabilísticos, programación y análisis, entre otras. Los problemas de cardiología no se pueden resolver con una única técnica de IA, ya que los flujos de trabajo del mundo real combinan señales, imágenes, contexto clínico y reglas operativas. A medida que los conjuntos de datos se vuelven más multimodales y aumentan las expectativas de implementación, los compradores prefieren cada vez más plataformas que admitan aplicaciones más amplias. Además, la inversión y los avances tecnológicos en el segmento están aumentando para presentar tecnologías innovadoras. Estos factores impulsan el crecimiento del segmento.

- Por ejemplo, en julio de 2025, Philips lanzó un mercado de IA de ECG para brindar a los equipos cardíacos acceso a una amplia cartera de herramientas de IA para mejorar el diagnóstico cardíaco temprano.

Se proyecta que el segmento de procesamiento del lenguaje natural crecerá a una tasa compuesta anual del 24,11% durante el período previsto.

Por indicación

La creciente prevalencia de arritmia/FA impulsará el crecimiento segmentario

Según la indicación, el mercado se segmenta en arritmia/FA, insuficiencia cardíaca, CAD/isquémica, estructural/valvular, miocardiopatías y otras.

En 2025, el segmento de arritmia/FA dominaba el mercado. La alta participación del segmento se debe a su creciente prevalencia. La fibrilación auricular es una afección de alto volumen y alto impacto en la que la detección omitida o retrasada puede provocar eventos posteriores graves, como accidentes cerebrovasculares y hospitalizaciones. La IA puede automatizar la detección, reducir la carga de revisión, ayudar a priorizar eventos clínicamente razonables para una acción más rápida y ayudar con grandes conjuntos de datos. A medida que los proveedores se centran en ampliar los programas de monitorización sin abrumar al personal, la adopción de la IA se concentra en los flujos de trabajo de arritmia/FA, lo que refuerza el dominio de este segmento. Destacando la naturaleza crítica de las indicaciones, muchas empresas clave están participando en colaboraciones estratégicas de investigación y desarrollo para ampliar la comprensión de las indicaciones.

- Por ejemplo, en septiembre de 2025, HeartBeam informó que sus algoritmos de aprendizaje profundo mostraban una alta precisión en la detección de arritmias, incluida la clasificación de patrones de fibrilación auricular.

Se prevé que el segmento de insuficiencia cardíaca crezca a una tasa compuesta anual del 23,74% durante el período previsto.

Por aplicación

Amplia utilización de imágenes cardíacas para impulsar el crecimiento segmentario del análisis de imágenes

Según la aplicación, el mercado se segmenta en detección y detección temprana, análisis de imágenes, interpretación y monitoreo de ECG, estratificación y pronóstico de riesgos, planificación de tratamiento/CDS, automatización de flujo de trabajo/operaciones y otros.

En 2025, el segmento de análisis de imágenes dominó el mercado por aplicación. Estas aplicaciones producen conjuntos de datos complejos en los que los médicos deben extraer múltiples mediciones y observaciones antes de llegar a un diagnóstico, y los pasos manuales pueden introducir variabilidad y ralentizar la generación de informes. A medida que aumentan los volúmenes de imágenes, los hospitales buscan IA que automatice las mediciones de rutina, estandarice la cuantificación y acelere la interpretación, permitiendo a los laboratorios de imágenes ofrecer resultados consistentes entre operadores y sitios. Las herramientas de inteligencia artificial se utilizan ampliamente para el análisis de imágenes de grandes conjuntos de datos. Para subrayar estas diversas ventajas, las empresas clave están dirigiendo sus recursos hacia colaboraciones estratégicas y lanzamientos de nuevos productos para comercializar el potencial de crecimiento del segmento.

- Por ejemplo, en marzo de 2025, FUJIFILM anunció una asociación con Us2.ai para proporcionar servicios automatizados por IA.ecocardiografíaanálisis utilizando su sistema de ultrasonido, automatizando análisis y reportes.

Se proyecta que el segmento de planificación de tratamiento/CDS crecerá a una tasa compuesta anual del 23,49% durante el período previsto.

Por usuario final

Potencial de generación de ingresos para que los proveedores de atención médica impulsen el crecimiento del segmento

Según el usuario final, el mercado se segmenta en pagadores de atención médica, proveedores de atención médica, institutos académicos y de investigación, laboratorios de diagnóstico y otros.

Por usuario final, el segmento de proveedores de atención médica representó la mayor participación de mercado en 2025. Ellos soportan la carga operativa directa del diagnóstico y tratamiento cardíaco, lo que alimenta la demanda. Además, se ven más afectados por los retrasos, las limitaciones de personal y los plazos de entrega. Cuando los proveedores adoptan la IA, pueden obtener beneficios inmediatos en el flujo de trabajo con lecturas más rápidas, informes estandarizados y una mejor priorización de los casos de alto riesgo. Al reconocer las aplicaciones críticas, el mercado está presenciando colaboraciones estratégicas entre proveedores de soluciones de inteligencia artificial y proveedores de atención médica para aumentar la adopción de estas herramientas.

- Por ejemplo, en noviembre de 2025, GE HealthCare Technologies Inc. anunció planes para adquirir Intelerad para expandir las soluciones de flujo de trabajo y de imágenes empresariales habilitadas en la nube en entornos de atención, lo que muestra cómo los principales proveedores están invirtiendo para escalar la informática de imágenes impulsada por la IA y la nube.

Se proyecta que el segmento de pagadores de atención médica crecerá a una tasa compuesta anual del 23,59% durante el período de estudio.

IA en perspectiva regional del mercado de cardiología

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America AI in Cardiology Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte ocupó la parte dominante en 2024 con un valor de 760 millones de dólares y mantuvo su posición de liderazgo en 2025 con una valoración de 960 millones de dólares. Se espera que el mercado en América del Norte crezca significativamente durante el período previsto, ya que la región enfrenta altos volúmenes de pruebas cardíacas y una fuerte presión para acortar los tiempos de respuesta para el diagnóstico y la presentación de informes.

IA de EE. UU. en el mercado de cardiología

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, el mercado estadounidense puede estimarse en alrededor de 1.110 millones de dólares en 2026, lo que representa aproximadamente el 39,75% del mercado mundial.

Europa

Se prevé que el mercado europeo crezca a una tasa del 22,44% durante el período previsto, la segunda más alta entre todas las regiones, y alcance una valoración de 760 millones de dólares estadounidenses para 2026. Se espera que la región experimente un crecimiento sólido impulsado por el impulso de los organismos reguladores para obtener imágenes cardíacas estandarizadas y informes más rápidos en todas las regiones.

IA del Reino Unido en el mercado de cardiología

Se estima que el mercado del Reino Unido alcanzará alrededor de 130 millones de dólares en 2026, lo que representa aproximadamente el 4,73% del mercado mundial.

Alemania IA en el mercado de cardiología

Se prevé que el mercado alemán alcance aproximadamente 160 millones de dólares en 2026, lo que equivale a alrededor del 5,69 % del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 580 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El crecimiento de la región está impulsado por la creciente carga de enfermedades cardiovasculares y las grandes poblaciones de pacientes, que están aumentando la demanda de detección y seguimiento más rápidos.

IA japonesa en el mercado de cardiología

Se estima que el mercado japonés alcanzará alrededor de 100 millones de dólares en 2026, lo que representa aproximadamente el 3,62 % del mercado mundial.

IA de China en el mercado de cardiología

Se proyecta que el mercado de China estará entre los más grandes del mundo, con ingresos estimados en 2026 en alrededor de USD 220 millones, lo que representa aproximadamente el 8,02 % de las ventas globales.

India IA en el mercado de cardiología

Se estima que el mercado de la India alcanzará alrededor de 0,08 mil millones de dólares en 2026, lo que representa aproximadamente el 3,01% de los ingresos globales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado de América Latina alcance una valoración de 150 millones de dólares en 2026. El mercado regional se está expandiendo impulsado por un mayor apoyo gubernamental y crecientes programas regionales de modernización de la atención médica. En Oriente Medio y África, se prevé que el segmento del CCG alcance los 0,04 mil millones de dólares en 2026.

IA en el mercado de cardiología de Sudáfrica

Se prevé que la industria sudafricana alcance aproximadamente 0,04 mil millones de dólares para 2026, lo que representa aproximadamente el 1,27% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Lanzamientos de nuevos productos por parte de actores destacados para mejorar su participación de mercado

El mercado global de IA en cardiología está altamente consolidado, con empresas como GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG y Canon Medical Systems Corporation con una participación de mercado considerable. El aumento de las inversiones, las colaboraciones estratégicas, los lanzamientos de nuevos productos, los avances tecnológicos y las adquisiciones estratégicas en el sector impulsan el aumento de la participación de mercado de estas empresas.

- Por ejemplo, en diciembre de 2025, Siemens Healthineers lanzó Syngo.CT Coronary Cockpit Software para avanzar en el manejo de la enfermedad de las arterias coronarias. El software está equipado con análisis de placa automatizado e impulsado por IA y planificación de PCI con imágenes de TC coronaria. Estos desarrollos tienen como objetivo impulsar el crecimiento del mercado.

Otros actores notables en el mercado global incluyen Medtronic plc, iRhythm Technologies, Inc. y Heartflow, Inc. Se prevé que estas empresas prioricen asociaciones estratégicas, avances tecnológicos y lanzamientos de nuevos productos para consolidar su posición durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE IA EN CARDIOLOGÍA PERFILADAS

- GE HealthCare Technologies Inc. (EE. UU.)

- Koninklijke Philips N.V.(Países Bajos)

- Siemens Healthineers AG(Alemania)

- Corporación de sistemas médicos Canon(Japón)

- medtronic plc(Irlanda)

- iRhythm Technologies, Inc. (EE. UU.)

- Heartflow, Inc. (EE. UU.)

- Cleerly, Inc. (EE. UU.)

- Ultromics Ltd. (Reino Unido)

- Eko Health, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:UltraSight recibió la autorización de la FDA de EE. UU. para PVAD IQ, una herramienta de imágenes utilizada con la plataforma Echo Stewardship de la empresa. La solución está diseñada para respaldar la ecocardiografía en el manejo de pacientes con una bomba de flujo microaxial.

- Febrero de 2026:Gentuity LLC colaboró con GE HealthCare para mejorar la disponibilidad del sistema de imágenes HF-OCT de Gentuity y del catéter de microimagen Vis-Rx PRIME. La colaboración tenía como objetivo avanzar en la atención al paciente proporcionando herramientas innovadoras diseñadas para permitir una planificación y un tratamiento más precisos para las intervenciones coronarias percutáneas (ICP).

- Octubre de 2025:Heartflow, Inc. presentó Heartflow PCI Navigator para la plataforma Heartflow One. PCI Navigator es una herramienta de planificación de PCI (intervenciones coronarias percutáneas) integrada e impulsada por IA que proporciona a los cardiólogos intervencionistas un modelo 3D específico del paciente que detalla la composición de la placa, la anatomía y la fisiología específica de la lesión, alineado para la optimización de la posible colocación del stent.

- Octubre de 2025:Medtronic se asoció con simulaciones DASI para avanzar en el futuro de TAVR a través de planificación personalizada y modelos predictivos. La asociación lanzó una solución de inteligencia artificial para personalizar las decisiones de planificación del tratamiento de válvulas y mejorar la predicción.válvula cardíacavisualización, permitiendo el futuro de TAVR para pacientes con corazón estructural.

- Julio de 2021:Medtronic plc recibió la autorización 51(k) para dos algoritmos AccuRhythm AI para su uso con el ICM (monitor cardíaco insertable) LINQ II. AccuRhythm AI aplica IA a los datos de eventos del ritmo cardíaco recopilados por LINQ II, mejorando la precisión de la información que reciben los médicos para que puedan tratar y diagnosticar mejor los ritmos cardíacos anormales.

COBERTURA DEL INFORME

El análisis del mercado global de IA en cardiología incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos del mercado cubiertos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado global durante el período de pronóstico. Proporciona información sobre aspectos clave, incluidos avances tecnológicos y lanzamientos de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria. El informe de investigación de mercado global también proporciona un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los principales actores operativos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 22,61% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, implementación, tecnología, indicación, aplicación, usuario final y región |

| Por componente |

|

| Por implementación |

|

| Por tecnología |

|

| Por indicación |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 2.200 millones de dólares en 2025 y se prevé que alcance los 14.220 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 960 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 22,61% durante el período previsto de 2026-2034.

El segmento de software y servicios lideró el mercado en 2025.

La creciente prevalencia de enfermedades cardiovasculares es un factor clave que impulsa el crecimiento del mercado.

GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG y Canon Medical Systems Corporation son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados