IA en radiología Tamaño del mercado, participación y análisis de la industria, por componente (software y servicios), por implementación (basada en la nube, local e híbrida), por tecnología (visión por computadora/aprendizaje profundo, procesamiento del lenguaje natural y otros), por modalidad (tomografía computarizada, resonancia magnética, rayos X, ultrasonido, mamografía y otros), por aplicación (detección y detección temprana, diagnóstico y caracterización, cuantificación, monitoreo y seguimiento, y otros), Por usuario final (hospitales y ASC, centros de diagnóstico por imágenes, instituto

IA en radiología Tamaño del mercado y perspectivas futuras

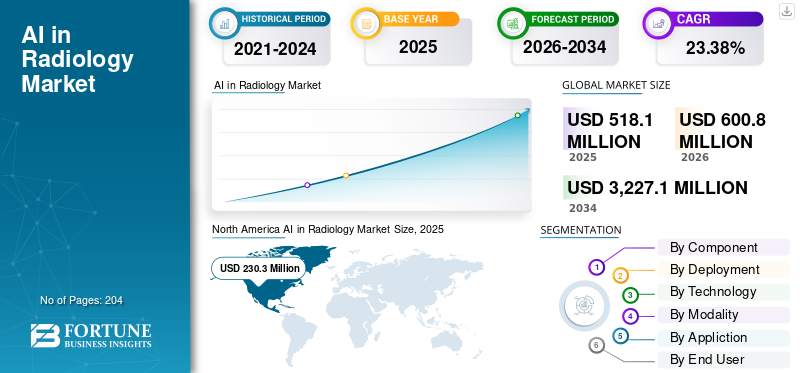

El tamaño del mercado mundial de IA en radiología se valoró en 518,1 millones de dólares en 2025. Se prevé que el mercado crezca de 600,8 millones de dólares en 2026 a 3.227,1 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 23,38% durante el período previsto. América del Norte dominó la IA en el mercado de radiología con una cuota de mercado del 44,45% en 2025.

La IA en radiología implica el empleo de inteligencia artificial, principalmente a través de visión por computadora/aprendizaje profundo y, más recientemente, procesamiento del lenguaje natural, para analizar imágenes médicas e información radiológica en prácticas clínicas estándar. Ayuda a los radiólogos al mejorar la detección y priorización de hallazgos críticos, facilitar la segmentación y medición consistentes de las lesiones y acelerar los informes a través de documentación estructurada y sugerencias de seguimiento. Los factores que dan forma a este mercado abarcan volúmenes crecientes de imágenes en CT, rayos X, MRI, ultrasonido y mamografía, una escasez constante de radiólogos que genera mayores demandas de tiempo de respuesta y una necesidad cada vez mayor de mediciones consistentes en las disciplinas de oncología, cardiología y neurología.

Grandes empresas como Siemens Healthineers, Koninklijke Philips N.V., Canon Medical y Fujifilm están mejorando los procesos de imágenes impulsados por IA a través de marcos de software cohesivos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de IA en radiología

- Tamaño del mercado en 2025: 518,1 millones de dólares

- Tamaño del mercado en 2026: 600,8 millones de dólares

- Tamaño del mercado previsto para 2034: 3.227,1 millones de dólares

- CAGR: 23,38% de 2026 a 2034

- América del Norte dominó la IA en el mercado de radiología con una participación del 44,45% en 2025.

- Se prevé que el segmento de servicios crezca a una tasa compuesta anual del 20,04% durante el período previsto.

- Se prevé que el segmento basado en la nube crezca a una tasa compuesta anual del 28,97% durante el período previsto.

América del norte

América del Norte siguió siendo el principal mercado regional, alcanzando los 230,3 millones de dólares en 2025.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 22,40% y alcanzará los 143,0 millones de dólares en 2026.

Asia Pacífico

Se espera que Asia Pacífico alcance los 132,8 millones de dólares en 2026, fortaleciendo su posición como el tercer mercado regional más grande.

A NOSOTROS.

Se estima que el mercado alcanzará los 238,6 millones de dólares en 2026, lo que representa aproximadamente el 39,7% de los ingresos globales.

Japón

Se estima que el mercado alcanzará los 28,1 millones de dólares en 2026, lo que representa aproximadamente el 4,7% de los ingresos globales.

Leer más

IA en radiología Tendencias del mercado

La integración de la IA con PACS/RIS y plataformas en la nube que permiten implementaciones escalables es una tendencia importante

La fusión de la IA con PACS/RIS y las plataformas en la nube está estableciendo una clara tendencia en el mercado, ya que los proveedores prefieren que la IA funcione dentro de los flujos de trabajo de radiología actuales en lugar de como una herramienta independiente. Integrar la IA en PACS/RIS y proporcionarla a través de la nube permite a los hospitales implementarla una vez y ampliar su uso en varias ubicaciones, modalidades y aplicaciones sin necesidad de configuraciones locales repetidas. Además, la integración nativa de la nube facilita las actualizaciones centralizadas de los modelos, el monitoreo y la gobernanza, lo que reduce la carga sobre TI y mejora la coherencia de los resultados. Esto es particularmente crucial a medida que aumentan los volúmenes de imágenes y los sistemas requieren una implementación más rápida de nuevos algoritmos para la clasificación, la cuantificación y la asistencia en la presentación de informes. Estos factores están respaldando el crecimiento del mercado global de IA en radiología.

- Por ejemplo, en enero de 2026, Konica Minolta Healthcare y deepc anunciaron una asociación para llevar la IA a la plataforma Exa, permitiendo la conectividad entre el sistema operativo de IA de radiología de deepc y la plataforma de Konica Minolta.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Rápido crecimiento de los volúmenes de imágenes y escasez de radiólogos para impulsar el crecimiento del mercado

El rápido aumento en el volumen de imágenes está obligando a los departamentos de radiología a interpretar más estudios diariamente, preservando al mismo tiempo la calidad y los tiempos de respuesta. Al mismo tiempo, la escasez de radiólogos está generando una brecha cada vez mayor entre la oferta y la demanda, lo que genera mayores retrasos y un mayor riesgo de agotamiento. Esta sinergia hace que el atractivo económico de la adopción de la IA sea significativo, ya que puede priorizar casos críticos, automatizar evaluaciones y estandarizar la documentación, lo que permite a los equipos gestionar mayores cargas de trabajo sin el correspondiente aumento de personal. Con la creciente demanda de imágenes tanto en entornos agudos como crónicos, los sistemas de salud están poniendo mayor énfasis en la IA que se adapta perfectamente a los flujos de trabajo estándar y minimiza los procesos manuales. Las organizaciones centradas en la fuerza laboral han enfatizado que la escasez y la creciente demanda de imágenes son las principales amenazas para la radiología, lo que subraya la necesidad de herramientas de eficiencia. Todos estos factores impulsan acumulativamente el crecimiento del mercado global.

- Por ejemplo, en diciembre de 2025, Aidoc anunció que WellSpan Health expandiría Aidoc aiOS en toda su empresa después de obtener ganancias clínicas y financieras comprobadas, señalando explícitamente la importancia de aumentar el número de radiólogos en medio de la escasez de médicos actual y citando el uso de un gran volumen para reducir los cuellos de botella y mejorar el tiempo de respuesta.

RESTRICCIÓN DEL MERCADO

Preocupaciones por la privacidad de los datos y la interoperabilidad que obstaculizan el crecimiento del mercado

Los problemas de privacidad de datos e interoperabilidad pueden restringir el mercado, ya que la mayoría de las soluciones deben mover imágenes y resultados DICOM confidenciales a través de PACS/RIS/EHR y pilas de nube, donde cualquier vínculo débil aumenta el riesgo de infracción y la exposición al cumplimiento. Cuandogobernanza de datosno está claro o los controles de seguridad son inconsistentes en todos los sitios, los proveedores ralentizan o limitan las implementaciones de IA para evitar riesgos regulatorios y de reputación. La interoperabilidad es un obstáculo igualmente práctico. Si los resultados de la IA no se pueden volver a escribir de manera confiable en los visores PACS y en los informes estructurados, los radiólogos terminarán con clics adicionales y transcripción manual, lo que reducirá el retorno de la inversión (ROI) y la adopción. Estas brechas aumentan el costo de integración, extienden los plazos de validación y dificultan el escalado en múltiples sitios, especialmente para entornos híbridos. Como resultado, los compradores a menudo dan prioridad a los proveedores con una sólida postura de seguridad e integración basada en estándares, al tiempo que retrasan una implementación más amplia donde los sistemas están fragmentados. Esto resulta en limitar el crecimiento del mercado hasta cierto punto.

- Por ejemplo, el Reglamento del Espacio Europeo de Datos Sanitarios (EHDS) se publicó oficialmente el 5 de marzo de 2025 y entró en vigor el 26 de marzo de 2025, lo que marca el inicio de una fase de transición con expectativas más estrictas en torno al intercambio seguro y el manejo interoperable de datos sanitarios electrónicos.

OPORTUNIDADES DE MERCADO

Inversiones crecientes por parte de las principales empresas y asociaciones de atención médica y de la nube para ofrecer oportunidades de crecimiento del mercado

El aumento de la financiación procedente de empresas de nube a gran escala y de los principales proveedores de TI para el sector sanitario está generando un importante potencial de mercado para la IA en radiología, ya que reducen obstáculos como la migración de datos, el almacenamiento extensivo de imágenes, los problemas de seguridad/cumplimiento y la integración del flujo de trabajo con PACS/RIS que normalmente obstaculizan la adopción. Con plataformas en la nube que incorporan arquitecturas de referencia y servicios de imágenes de calidad sanitaria, los proveedores de IA pueden implementar algoritmos más rápidamente en redes de múltiples sitios sin la necesidad de una infraestructura local extensa. Las colaboraciones también facilitan la integración de la IA con las plataformas de imágenes empresariales, lo que reduce los plazos de adquisición y mejora la escalabilidad de los sistemas de atención médica. Esta tendencia favorece un alcance más amplio de los algoritmos, mejoras continuas del modelo y supervisión/gobernanza centralizada, condiciones esenciales para la implementación empresarial. En consecuencia, el ecosistema está haciendo una transición hacia imágenes empresariales nativas de la nube con IA integrada, lo que permite mayores valores de contrato y un crecimiento geográfico más rápido. Todos estos factores impulsarían el crecimiento del mercado en los próximos años.

- Por ejemplo, en noviembre de 2024, Intelerad y Amazon Web Services (AWS) anunciaron una alianza estratégica ampliada para ofrecer una solución unificada y nativa de la nube.imágenes medicasinfraestructura utilizando AWS HealthImaging.

DESAFÍOS DEL MERCADO

Los importantes gastos de implementación y la necesidad de infraestructura de TI en hospitales más pequeños presentan obstáculos importantes

Los importantes gastos de implementación y las demandas de infraestructura de TI representan un verdadero obstáculo para los hospitales más pequeños, ya que la IA radiológica generalmente requiere integración PACS/RIS, almacenamiento seguro, ancho de banda de red confiable y potencia informática para ejecutar algoritmos rápidamente en entornos clínicos. Numerosas ubicaciones rurales y comunitarias tampoco cuentan con equipos de TI especializados en imágenes, lo que hace que la implementación sea un proceso complejo (interfaces, validación, evaluaciones de ciberseguridad, capacitación de médicos) en lugar de una simple instalación de software. Estos gastos iniciales pueden posponer las opciones de compra, particularmente cuando los fondos ya están asignados para mejoras en los escáneres y actualizaciones fundamentales de TI. Una infraestructura inadecuada complica aún más el mantenimiento del rendimiento de la IA a lo largo del tiempo (actualizaciones, supervisión y gestión de datos), lo que aumenta los riesgos percibidos y los costos generales de propiedad. En consecuencia, los hospitales más pequeños suelen limitar la implementación de la IA a uno o dos casos de uso de alto rendimiento en lugar de expandirla a toda la organización. Todos los factores afectan acumulativamente el crecimiento del mercado.

- Por ejemplo, según un artículo publicado en junio de 2025, los centros médicos rurales a menudo se quedan atrás en la adopción avanzada de la IA debido a los altos costos computacionales y los requisitos de recursos.

IA en análisis de segmentación del mercado de radiología

Por componente

Aumento de la demanda de los hospitales para impulsar el crecimiento del segmento de software

Según los componentes, el mercado se divide en software y servicios.

El segmento de software capturó la mayor cuota de mercado mundial de IA en radiología en 2025. Esto se ha observado a medida que los hospitales y las redes de imágenes prefieren las suscripciones de software, ya que pueden escalar entre modalidades y sitios sin agregar personal proporcional, mientras que los proveedores pueden ofrecer actualizaciones frecuentes de modelos, nuevos módulos y monitoreo del rendimiento a través de la misma plataforma. Además, el creciente número de colaboraciones entre actores operativos también respaldó el crecimiento del segmento.

- Por ejemplo, en marzo de 2025, RamSoft y CARPL.ai anunciaron la integración de más de 150 aplicaciones de IA de CARPL en las plataformas PowerServer y OmegaAI RIS/PACS de RamSoft, lo que permite a los radiólogos acceder e implementar herramientas de IA directamente dentro del entorno PACS.

Se prevé que el segmento de servicios aumente con una tasa compuesta anual del 20,04% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

Un elevado número de instalaciones en hospitales más pequeños respaldó el dominio del segmento local

Según la implementación, el mercado se divide en local, basado en la nube e híbrido.

El segmento local capturó la mayor cuota de mercado mundial de IA en radiología en 2025. Esto se debe a que los hospitales prefieren los sistemas locales para mantener los datos de radiología dentro de su red para la gestión de datos, la evaluación de la ciberseguridad y la mitigación de riesgos clínicos, en lugar de enviar fuentes al exterior. Además, la integración es más sencilla y numerosas soluciones están diseñadas para funcionar perfectamente con la infraestructura actual, lo que da como resultado modificaciones mínimas de TI y un tiempo de actividad más manejable. Además, se espera que el segmento tenga una participación del 39,4% en 2026.

- Por ejemplo, en noviembre de 2025, RapidAI anunció la autorización de la FDA de EE. UU. para Rapid Aortic, destacando su integración en Rapid Edge Cloud, descrita como una plataforma en la nube con capacidades locales para garantizar un servicio continuo durante las interrupciones.

Se prevé que el segmento basado en la nube aumente con una tasa compuesta anual del 28,97% durante el período previsto.

Por tecnología

Ventajas de la tecnología de visión por computadora para impulsar el crecimiento segmentario de la visión por computadora/aprendizaje profundo

En términos de tecnología, el mercado se divide enprocesamiento del lenguaje natural, visión por computadora/aprendizaje profundo, y otros.

El segmento de visión por computadora/aprendizaje profundo dominó el mercado global en 2025. Estos modelos ofrecen un retorno de la inversión operativo inmediato al permitir la clasificación, la priorización y la interpretación estandarizada, que se utilizan a escala en los flujos de trabajo de lectura diarios. El aprendizaje profundo también funciona mejor para patrones visuales complejos (sangrados sutiles, émbolos, nódulos, fracturas). Por lo tanto, los hospitales suelen comenzar su viaje en IA con algoritmos basados en CV antes de expandirse a casos de uso centrados en texto. Además, se espera que el segmento tenga una participación del 77,7% en 2026.

- Por ejemplo, en enero de 2026, Aidoc anunció la autorización de la FDA de EE. UU. para una solución integral de clasificación de IA impulsada por su modelo básico CARE, que combina múltiples indicaciones agudas de TC en un solo flujo de trabajo.

Se prevé que el segmento de procesamiento del lenguaje natural aumente con una tasa compuesta anual del 31,42% durante el período previsto.

Por modalidad

Generación de grandes volúmenes de estudio para impulsar el crecimiento segmentario de la tomografía computarizada

En cuanto a modalidad, el mercado se divide en Tomografía Computarizada, Resonancia Magnética, Rayos X, Ultrasonido, Mamografía y otros.

El segmento de tomografía computarizada capturó la mayor participación del mercado global en 2025. La tomografía computarizada es la modalidad de caballo de batalla para afecciones agudas y de alto riesgo, como accidente cerebrovascular, traumatismo craneoencefálico, embolia pulmonar, enfermedad aórtica y oncología de emergencia, donde los minutos cuentan y la clasificación/medición impulsada por IA ofrece un retorno de la inversión clínico y operativo inmediato. La TC también genera grandes volúmenes de estudio en los servicios de urgencias y en entornos hospitalarios para traducir incluso pequeñas ganancias de eficiencia en mejoras razonables del rendimiento. Además, los lanzamientos de nuevos productos por parte de los actores operativos también respaldaron el crecimiento del segmento. Además, se espera que el segmento tenga una participación del 32,0% en 2026.

- Por ejemplo, en noviembre de 2025, RapidAI anunció que había obtenido cinco nuevas autorizaciones de la FDA de EE. UU., ampliando su plataforma Rapid Enterprise, que incluye módulos que admiten comparaciones de TC de cabeza y flujos de trabajo aórticos y de accidente cerebrovascular basados en TC.

Se prevé que el segmento de mamografía aumente con una tasa compuesta anual del 27,41% durante el período previsto.

Por aplicación

Alto uso en diagnóstico y caracterización para impulsar el crecimiento segmentario

Según la aplicación, el mercado se divide en cribado y detección temprana, diagnóstico y caracterización, cuantificación, seguimiento y seguimiento, entre otros.

El segmento de diagnóstico y caracterización capturó la mayor participación del mercado global en 2025. La aplicación se corresponde con la mayor carga de trabajo clínica diaria, ya que los radiólogos dedican la mayor parte de su tiempo a identificar hallazgos, caracterizar lesiones y decidir los próximos pasos en CT/rayos X/MRI. Además, la IA de diagnóstico se utiliza continuamente en imágenes para pacientes hospitalizados y ambulatorios, lo que facilita la justificación de las suscripciones empresariales. Las herramientas de caracterización también reducen los costos posteriores al respaldar la estratificación del riesgo y las recomendaciones de seguimiento, lo que mejora la estandarización de las vías de atención. Además, se espera que el segmento tenga una participación del 33,9% en 2026.

- Por ejemplo, en febrero de 2026, RevealDx anunció la autorización de la FDA de EE. UU. para RevealAI-Lung, una herramienta de inteligencia artificial diseñada específicamente para la caracterización de nódulos pulmonares para ayudar a los radiólogos a hacer recomendaciones de seguimiento más informadas.

Se prevé que el segmento de cuantificación aumente con una tasa compuesta anual del 24,63% durante el período previsto.

Por usuario final

Alta utilización por parte de hospitales y ASC para respaldar la posición de liderazgo del segmento

Según el usuario final, el mercado se segmenta en hospitales y ASC, centros de diagnóstico por imágenes, institutos académicos y de investigación, y otros.

En 2025, el segmento de hospitales y ASC ocupó la posición de liderazgo en el mercado global. Controlan la mayor parte de los volúmenes de imágenes de alta agudeza (DE, accidentes cerebrovasculares, traumatismos, EP) donde la clasificación por IA y el apoyo a las decisiones brindan un valor clínico inmediato y un retorno de la inversión operativo mensurable. Además, los hospitales suelen comprar IA como parte de contratos empresariales de imágenes de varios años, lo que aumenta el tamaño de los acuerdos y los ingresos recurrentes. Los ASC se benefician a medida que amplían el rendimiento de imágenes para pacientes ambulatorios y desean tiempos de respuesta más rápidos con calidad estandarizada. Además, se espera que el segmento tenga una participación del 61,9% en 2026.

- Por ejemplo, en octubre de 2025, Philips anunció que Philips AI Manager estuvo disponible en todo el país en las cuatro autoridades sanitarias regionales de Noruega, lo que permitió a los hospitales de todo el país integrar soluciones de IA escalables en la práctica clínica.

Además, se prevé que el segmento de centros de diagnóstico por imágenes experimente una tasa de crecimiento del 27,18% durante el período previsto.

IA en perspectiva regional del mercado de radiología

Por geografía, el mercado se divide en Asia Pacífico, Europa, América del Norte, América Latina y Medio Oriente y África.

América del norte

North America AI in Radiology Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte emergió como líder del mercado, con una valoración de 200,5 millones de dólares en 2024 y dominó en 2025, con 230,3 millones de dólares. Este dominio sostenido está impulsado por los altos volúmenes de imágenes en los servicios de urgencias y en la atención crónica, fuertes vías de reembolso/enfoque en la calidad y una nube madura yciberseguridadinfraestructura en toda la región.

IA de EE. UU. en el mercado de radiología

Estados Unidos dominó el mercado norteamericano y analíticamente se puede estimar en alrededor de USD 238,6 millones en 2026, lo que representa aproximadamente el 39,7% del mercado global.

Europa

Se espera que Europa siga una trayectoria de crecimiento constante, registrando una tasa compuesta anual del 22,40% durante el período previsto y alcanzando un tamaño de mercado de 143,0 millones de dólares EE.UU. para 2026. El aumento de los programas de detección de población, el enfoque en reducir los retrasos y mejorar la eficiencia, y el énfasis en la interoperabilidad basada en estándares son factores clave que aceleran la expansión del mercado en la región.

IA del Reino Unido en el mercado de radiología

Se estima que el mercado del Reino Unido alcanzará alrededor de 32,1 millones de dólares en 2026, lo que representa aproximadamente el 5,3% de los ingresos globales.

Alemania IA en el mercado de radiología

Se prevé que el tamaño del mercado alemán alcance aproximadamente 40,0 millones de dólares en 2026, lo que equivale a alrededor del 6,7% de las ventas globales.

Asia Pacífico

Se prevé que Asia Pacífico alcanzará los 132,8 millones de dólares para 2026, fortaleciendo su posición como el tercer mercado regional más grande. Se espera que la rápida expansión de la capacidad de obtención de imágenes, junto con las crecientes redes de hospitales privados y cadenas de imágenes, actúen como catalizadores clave del crecimiento en toda la región.

IA japonesa en el mercado de radiología

Se estima que el mercado japonés alcanzará unos 28,1 millones de dólares en 2026, lo que representará aproximadamente el 4,7% de los ingresos mundiales.

IA de China en el mercado de radiología

Se prevé que el mercado chino alcance unos ingresos de alrededor de 32,9 millones de dólares en 2026, lo que representa aproximadamente el 5,5% de las ventas mundiales.

India AI en el mercado de radiología

Se estima que el mercado de la India alcanzará unos 21,6 millones de dólares en 2026, lo que representa aproximadamente el 3,6% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que los mercados de América Latina y Medio Oriente y África muestren tasas de crecimiento moderadas durante el período de pronóstico. Se espera que el mercado latinoamericano alcance los 35,8 millones de dólares para 2026. Se espera que el mercado del CCG en Oriente Medio y África alcance una valoración de 10,4 millones de dólares para 2026.

IA de Sudáfrica en el mercado de radiología

Se prevé que el mercado de Sudáfrica alcance alrededor de 6.600 millones de dólares en 2026, lo que representa aproximadamente el 1,1% de los ingresos del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas enfatizan las estrategias basadas en plataformas y la incorporación de IA para fortalecer su participación de mercado

El mercado global de IA en radiología muestra una estructura semiconsolidada, liderada por grandes empresas de imágenes e informática como GE Healthcare, Siemens Healthineers, Koninklijke Philips N.V., Canon Medical, FUJIFILM y otras. Los principales actores están fortaleciendo sus posiciones a través de estrategias basadas en plataformas, incorporando IA directamente en PACS/RIS y pilas de imágenes empresariales para permitir implementaciones en múltiples sitios y suscripciones recurrentes.

Otros jugadores importantes incluyen Aidoc, Viz.ai, RapidAI, Lunit, Qure.ai, Annalise.ai y Rad AI, entre otros. Estos actores se centran cada vez más en lanzamientos de nuevos productos y asociaciones para ampliar su presencia en el mercado.

- Por ejemplo, en octubre de 2025, RSNA Ventures anunció una asociación estratégica con Rad AI para ofrecer el conocimiento revisado por pares de RSNA directamente en los flujos de trabajo de los radiólogos a través de la plataforma de Rad AI.

LISTA DE AI CLAVE EN EMPRESAS DE RADIOLOGÍA PERFILADAS

- Siemens Healthineers AG(Alemania)

- Compañía eléctrica general(A NOSOTROS.)

- Koninklijke Philips N.V. (Países Bajos)

- aidoc(Israel)

- Rad AI (EE. UU.)

- ai, inc. (A NOSOTROS.)

- ai. (A NOSOTROS.)

- iSchemaView, Inc. (RapidAI) (EE. UU.)

- ai Technologies Private Limited (India)

- deepc GmbH (Alemania)

- Lunit Inc. (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:GE HealthCare anunció una expansión de 35 millones de dólares con BARDA para avanzar en el ultrasonido impulsado por IA para la atención de traumatología y la preparación para emergencias.

- Enero de 2026:Bristol Myers Squibb se asoció con Microsoft para avanzar en la detección temprana del cáncer de pulmón impulsada por IA, implementando algoritmos de IA de radiología aprobados por la FDA a través de Precision Imaging Network de Microsoft.

- Noviembre de 2025:GE HealthCare anunció un acuerdo para adquirir Intelerad por 2.300 millones de dólares, con el objetivo de construir un ecosistema de imágenes empresarial basado en IA y basado en la nube con orquestación de flujo de trabajo/IA y software de imágenes SaaS.

- Noviembre de 2025:Siemens Healthineers presentó nuevos servicios de radiología habilitados para IA (servicios de habilitación de IA y ofertas relacionadas) para respaldar las operaciones de imágenes y ayudar a abordar el flujo de trabajo y las presiones de personal.

- Noviembre de 2025:a2z Radiology AI recibió la autorización de la FDA para a2z-Unified-Triage, una herramienta de clasificación de múltiples condiciones para la TC de abdomen-pelvis para señalar y priorizar hallazgos urgentes.

COBERTURA DEL INFORME

El análisis del mercado global de IA en radiología abarca un examen exhaustivo del tamaño del mercado y las proyecciones para todos los segmentos del mercado presentados en el informe. Proporciona información sobre la dinámica y las tendencias del mercado que se prevé impulsarán el mercado durante el período de pronóstico. Ofrece información sobre elementos cruciales, como las innovaciones en productos, el panorama regulatorio y la introducción de nuevos productos. Además, describe colaboraciones, fusiones y adquisiciones, junto con avances significativos en la industria dentro del mercado. El informe de previsión del mercado global ofrece además un panorama competitivo completo con detalles sobre la cuota de mercado y los perfiles de los principales participantes activos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 23,38% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, implementación, tecnología, modalidad, aplicación, usuario final y región |

| Por componente |

|

| Por implementación |

|

| Por tecnología |

|

| Por modalidad |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 518,1 millones de dólares en 2025 y se prevé que alcance los 3.227,1 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 230,3 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 23,38% durante el período previsto de 2026-2034.

Por componentes, el segmento de software lideró el mercado en 2025.

El rápido crecimiento de los volúmenes de imágenes, la escasez de radiólogos y la creciente demanda de herramientas de eficiencia y clasificación de IA son factores clave que impulsan principalmente la expansión del mercado.

Siemens Healthineers AG, Koninklijke Philips N.V., Aidoc y Rad AI son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 204

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados