Tamaño del mercado de software de transporte aéreo, participación y análisis de impacto de COVID-19, por implementación (local y basado en la nube), por servicio de transporte aéreo (servicio acelerado, servicio estándar y servicio diferido), por aplicación (manejo de carga, seguimiento y monitoreo de carga, gestión de almacenes, gestión de precios e ingresos, enrutamiento y programación de carga y seguimiento de entrega), por usuario final (aerolíneas de carga, aerolíneas comerciales, empresas de comercio electrónico, proveedores de servicios de carga externos y Otros), y Pronóstico Regional,

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

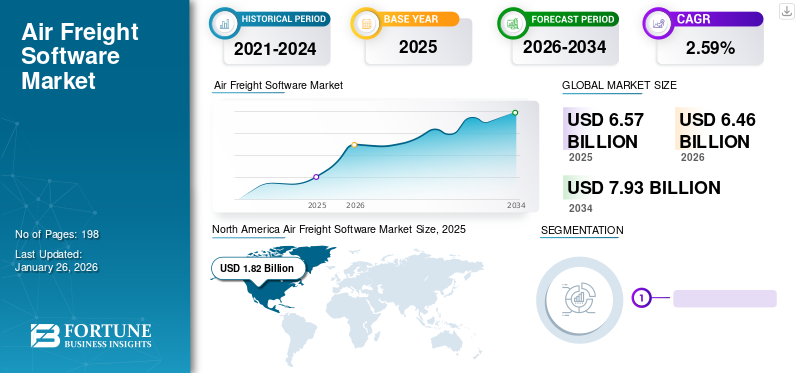

El tamaño del mercado mundial de software de transporte aéreo se valoró en 6,57 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,46 mil millones de dólares en 2026 a 7,93 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 2,59% durante el período previsto. América del Norte dominó el mercado de software de transporte aéreo con una cuota de mercado del 27,80% en 2025.

El transporte aéreo de carga es el proceso de organizar y planificar el transporte de carga de un punto a otro por vía aérea. La digitalización presenta nuevos desafíos y oportunidades para los transitarios, y no tienen más remedio que adoptar la tecnología en la nube. La gestión del software de transporte aéreo mejora la eficiencia al automatizar toda la operación de transporte aéreo y reduce el tiempo y los errores. El software avanzado de envío de carga aérea respalda todos los procesos de manejo de carga aérea, incluido el seguimiento en tiempo real, la gestión diaria de las operaciones de carga aérea y la reserva de pedidos y cotizaciones, lo que ayuda a las empresas a ahorrar tiempo y aumentar la eficiencia.

Hay varias características del software de transporte aéreo, como la automatización de la guía aérea, la conectividad directa de las aerolíneas y la visibilidad mejorada de los envíos, que minimizan los errores humanos y mejoran la eficiencia operativa. Debido al aumento de la flota de carga por parte de varias aerolíneas para satisfacer la creciente demanda de carga aérea, se prevé que el mercado de software de carga aérea crezca durante el período previsto.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SOFTWARE DE CARGA AÉREA

- Tamaño del mercado en 2025: 6.570 millones de dólares

- Tamaño del mercado en 2026: 6.460 millones de dólares

- Tamaño del mercado previsto para 2034: 7.930 millones de dólares

- CAGR: 2,59% de 2026 a 2034

- América del Norte obtuvo una participación del 27,80% del mercado de software de transporte aéreo en 2025.

- Se proyecta que el segmento de servicios estándar se expandirá a una tasa compuesta anual del 2,59% durante 2025-2032.

- El segmento basado en la nube representó el 86,07% de la cuota de mercado en 2026.

América del norte

El mercado de América del Norte fue valorado en 1.820 millones de dólares en 2025 y se proyecta en 1.780 millones de dólares en 2026.

Europa

El mercado europeo ascendió a 1.430 millones de dólares en 2025 y se espera que alcance los 1.400 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico alcanzó los 2.200 millones de dólares en 2025 y se prevé que alcance los 2.190 millones de dólares en 2026.

A NOSOTROS.

Se espera que el mercado estadounidense alcance los 1.660 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 440 millones de dólares en 2026.

Leer más

IMPACTO DEL COVID-19

COVID-19 tuvo un impacto negativo en el mercado debido a la disminución de la demanda de carga

La industria de la aviación enfrentó un desafío sin precedentes a medida que se cerraron las fronteras, disminuyó la demanda de boletos aéreos y se implementaron medidas de precaución para frenar la propagación del nuevo coronavirus conocido como COVID-19. Según nuestro análisis, el mercado de software de carga aérea disminuyó un 18,70% debido a la interrupción de las cadenas de suministro globales, la reducción de la capacidad de carga aérea y la suspensión de vuelos de pasajeros, lo que obstaculizó la demanda de carga en varias regiones.

La Organización de Aviación Civil Internacional estimó que las toneladas-kilómetro de carga disponibles en toda la industria cayeron un 21,4% interanual en 2020. Según la Asociación de Transporte Aéreo Internacional (IATA), la disminución anual en la demanda de carga siguió siendo la mayor desde la crisis financiera mundial de 2009. Además, la participación de la carga aérea en el servicio del comercio fuera de la Unión Europea (UE) bajó del promedio del 2,35% en 2019 al 1,21%. en 2020, donde las importaciones cayeron del 0,28% en 2019 al 0,24% en 2020.

Descripción general del mercado mundial de software de transporte aéreo

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 6.570 millones de dólares

- Tamaño del mercado en 2026: 6.460 millones de dólares

- Tamaño del mercado previsto para 2034: 7.930 millones de dólares

- CAGR: 2,59% de 2026 a 2034

Cuota de mercado

- América del Norte dominó el mercado con una participación del 27,80% en 2024, impulsada por la alta adopción de soluciones avanzadas de transporte aéreo, la presencia de actores clave y la creciente flota de aerolíneas de carga en la región.

- La implementación basada en la nube tuvo la mayor participación debido a la seguridad mejorada, la rentabilidad y las actualizaciones automáticas, lo que la convierte en la opción preferida para las aerolíneas y las empresas de logística.

Aspectos destacados clave del país

- Estados Unidos: rápida digitalización de las operaciones de carga e integración de sistemas de seguimiento basados en IA; Adquisiciones como NV5 y soluciones avanzadas de empresas como Inform Software impulsan el crecimiento.

- India: El lanzamiento de nuevas aerolíneas de carga como Pradhna Air Express y el aumento de la demanda de logística de comercio electrónico están impulsando la adopción de software de carga aérea.

- China: La expansión del comercio electrónico transfronterizo y las inversiones en infraestructura logística inteligente están impulsando la demanda de soluciones de gestión de carga basadas en la nube.

- Alemania: La fuerte presencia de desarrolladores de software como Riege Software y los avances en seguridad con certificación ISO para software de carga aérea respaldan la expansión del mercado.

ÚLTIMAS TENDENCIAS

Descargar muestra gratuita para conocer más sobre este informe.

El aumento del gemelo digital con la integración de la inteligencia artificial es una tendencia destacada en el mercado

Un gemelo digital es una representación digital de un "activo", como un objeto, proceso o sistema. Utiliza datos en tiempo real (a menudo recopilados a partir de sensores), datos históricos y aprendizaje automático para mapear características y estados de versiones reales y predecir estados futuros.

Con ONE Record, IATA afirma haber encontrado una solución que sienta las bases para la digitalización de extremo a extremo de la cadena de suministro de logística y transporte, donde se intercambian datos entre transportistas aéreos de todos los tamaños. Este esfuerzo se incluye con estándares de datos de toda la industria y tiene una licencia gratuita de código abierto. El objetivo es permitir el intercambio de alta calidad de nuevos tipos de datos, así como de datos tradicionales.

- América del Norte fue testigo de un crecimiento del mercado de software de transporte aéreo de 1,82 mil millones de dólares en 2025 a 1,78 mil millones de dólares en 2026.

ONE Record fue diseñado para obtener información sobre transporte aéreo, rastrear envíos e intercambiar datos de manera rápida, segura y precisa para que todos los participantes en la cadena de suministro, independientemente de su tamaño, tengan las mismas cadenas de comunicación que puedan compartir. Toda la información relevante a lo largo de la cadena de transporte, como datos de reserva, instrucciones de manejo, datos de seguimiento,Dispositivo de carga unitaria (ULD)La información e incluso los números de serie de artículos individuales se registran mediante el modelo de datos de ONE Record y se comparten con los socios a través de interfaces estandarizadas de ONE Record.

Esto genera ahorros de costos para todos los miembros participantes de ONE Record Network, ya que cada participante solo tiene que implementar su interfaz ONE Record una vez y reutilizarla para comunicarse con otros usuarios.

FACTORES IMPULSORES

La creciente demanda de servicios de transporte aéreo por parte de empresas de comercio electrónico catalizará el mercado

El comercio electrónico o compras en línea es la compra y venta de bienes y servicios a través de Internet. Permite a las empresas y a los consumidores realizar transacciones sin la necesidad de una tienda física. Desde el auge de las redes sociales hasta el mayor alcance de los embajadores de marca, existen varias razones por las que el comercio electrónico sigue creciendo.

La tendencia de las compras online ha desarrollado la demanda de servicios de mensajería nacionales e internacionales. Además, la industria del transporte aéreo es la forma más rápida de transportar carga, por lo que es la única solución para el negocio de comercio electrónico.

Según un informe de la IATA, en 2022, las ventas minoristas del comercio electrónico aumentaron un 21% en comparación con 2021. Además, según las últimas estadísticas de la IATA, la demanda global medida en toneladas de carga por kilómetro (CTK) aumentó un 2,7% en enero de 2022 en comparación con enero de 2021 (3,2% para vuelos internacionales).

En julio de 2022, Turkish Cargo, uno de los principales actores en la sostenibilidad de la cadena de suministro global, construyó puentes de carga aérea para el transporte transfronterizo de comercio electrónico. La marca ha fortalecido su asociación estratégica con Shopee, una plataforma líder de comercio electrónico con sede en Singapur.

La aparición de nuevas aerolíneas de carga en todo el mundo impulsará el mercado

El crecimiento de nuevas aerolíneas de carga en todo el mundo está impulsando el mercado. A medida que surgen cada vez más aerolíneas, existe una necesidad cada vez mayor de software avanzado para gestionar las operaciones de carga.

Por ejemplo, en octubre de 2022, India lanzó una nueva aerolínea de carga, “Pradhna Air Express”. La aerolínea se creó después de la pandemia de COVID-19 que cambió la percepción sobre el sector de carga aérea de la India, y las aerolíneas de pasajeros existentes también operan en el sector. Además, existe una demanda creciente en economías en crecimiento como India, China y Japón para que un mayor servicio de carga sea un factor importante para el crecimiento del mercado mundial de software de transporte aéreo.

En junio de 2021, Air Bridge Cargo Airlines (ABC) del Grupo Volga Dnieper firmó un contrato de tres años para ser cliente de Worldwide Flight Services (WFS) para el lanzamiento de la nueva terminal de carga en el Aeropuerto Internacional Hartsfield-Jackson de Atlanta (H-JAIA). Según los términos del contrato, WFS manejará aproximadamente 9.500 toneladas de carga AirBridgeCargo anualmente, que serán transportadas en aproximadamente 100 vuelos de carga Boeing 747-400ERF.

FACTORES RESTRICTIVOS

El riesgo de filtración de datos y ataques cibernéticos puede obstaculizar el crecimiento del mercado

Las filtraciones de datos pueden comprometer información confidencial, como detalles de envío, datos de clientes, registros financieros e información comercial confidencial. Esto puede provocar pérdidas financieras, daños a la reputación, implicaciones legales y pérdida de confianza del cliente. Además, las filtraciones de datos y los ataques cibernéticos pueden provocar interrupciones en las operaciones comerciales y provocar tiempos de inactividad.

En diciembre de 2021, Hellmann Worldwide Logistics fue afectada por un ciberataque que afectó sus operaciones. Hellmann ofrece servicios de transporte aéreo, marítimo, por carretera y ferroviario, así como servicios de logística por contrato, desde 489 oficinas en 173 países.

En agosto de 2022, Akasa Air anunció una violación de datos en la que una persona no autorizada accedió a la información del usuario. En un comunicado publicado en su sitio web, la aerolínea se disculpó con sus clientes por la violación de datos y dijo que el incidente había sido "autoinformado" a una agencia nodo, el Equipo de Respuesta a Emergencias Informáticas de la India (CERT-In).

SEGMENTACIÓN

Por análisis de implementación

El segmento basado en la nube domina el mercado debido a las mayores preocupaciones de seguridad en la aviación

Por implementación, el mercado se divide en local y basado en la nube.

El segmento basado en la nube dominó el mercado y se prevé que crezca con la CAGR más alta durante el período previsto. Basado en la nube se refiere a las aplicaciones de software que se alojan y a las que se accede a través de Internet en lugar de instalarse y operarse localmente. Estas soluciones de software están diseñadas específicamente para la industria de carga y brindan una variedad de funcionalidades y características como rentabilidad, actualización automática de software, seguridad de datos, facilidad de mantenimiento y otras. El segmento poseía el 86,07% de la cuota de mercado en 2026.

Se prevé que el segmento local muestre un crecimiento significativo durante el período de pronóstico. Varias aerolíneas y organizaciones prefieren el software local debido a sus necesidades específicas, preocupaciones de seguridad y necesidad de personalizaciones. El tipo de software local ofrece ventajas como accesibilidad fuera de línea, seguridad y control mejorados, flexibilidad para personalizaciones y otras.

Por análisis del servicio de carga aérea

El segmento de servicio diferido domina el mercado debido al bajo costo asociado con este tipo de servicio

El mercado por servicio de carga aérea se segmenta en servicio expedito, servicio estándar y servicio diferido. El segmento de servicio diferido domina el mercado y se prevé que sea el segmento de más rápido crecimiento durante el período previsto debido al mayor tiempo de tránsito en comparación con los servicios estándar o acelerados y el principal beneficio de este servicio es el ahorro de costos. Al optar por un tiempo de tránsito más largo, los clientes tienen la ventaja de tarifas más bajas y es adecuado para envíos no urgentes con un cronograma de entrega flexible.

Se prevé que el servicio acelerado experimente un crecimiento significativo durante el período de estudio. El servicio acelerado en carga aérea se refiere a una opción de servicio especializado que ofrece entrega rápida de envíos, priorizando la velocidad y el tiempo. Es utilizado principalmente por clientes que requieren la entrega urgente de sus mercancías en un tiempo específico. Además, una ventaja importante es que los proveedores de servicios ofrecen acuerdos de nivel de servicio que describen la entrega garantizada junto con un cronograma específico. Se espera que el segmento capte el 37,31% de la cuota de mercado en 2026.

El segmento de servicios estándar está preparado para crecer con una tasa compuesta anual considerable del 2,59% durante el período previsto (2025-2032).

Por análisis de aplicaciones

El segmento de seguimiento y monitoreo de carga domina el mercado debido a la mejora de los factores de seguridad en las aerolíneas

El mercado por aplicación se segmenta en manejo de carga, seguimiento y monitoreo de carga, gestión de almacenes, gestión de precios e ingresos, enrutamiento y programación de carga y seguimiento de entregas.

El segmento de seguimiento y monitoreo de carga dominó el mercado junto con el mayor crecimiento en CAGR durante el período de pronóstico. El seguimiento y monitoreo de la carga se refiere al proceso de monitorear el movimiento, la ubicación y el estado de la carga. Implica varios sistemas para proporcionar datos y actualizaciones en tiempo real sobre la carga y el estado de las mercancías enviadas. Debido a aplicaciones tan amplias, se prevé que el segmento domine el mercado. Se estima que este segmento adquirirá el 32,66% de la cuota de mercado en 2026.

Se prevé que el manejo de carga experimente un crecimiento moderado durante el período de estudio. El manejo de carga es la característica dentro de un software que ayuda a administrar y optimizar el manejo de carga o carga durante todo el proceso. Involucra diversos momentos como seguimiento, gestión de mercancías desde origen hasta destino y otros. Es probable que este segmento registre una tasa compuesta anual del 2,35% durante el período previsto (2025-2032).

Por análisis del usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de aerolíneas de carga tiene la mayor participación de mercado debido al mayor tamaño de la flota de aviones de carga a nivel mundial

El mercado por usuario final se segmenta en aerolíneas de carga, aerolíneas comerciales, empresas de comercio electrónico, proveedores externos de servicios de carga y otros.

El segmento de aerolíneas de carga dominó el mercado en 2024 y se prevé que sea el segmento de más rápido crecimiento durante el período previsto. El crecimiento del segmento se debe al aumento del tamaño de la flota de aviones y a la demanda de aviones de carga. El segmento está preparado para alcanzar el 53,56% de la cuota de mercado en 2026.

Se prevé que el segmento de aerolíneas comerciales experimente un crecimiento significativo durante el período de estudio. Estas aerolíneas comerciales utilizan la capacidad de carga disponible en la bodega de sus aviones de pasajeros para brindar servicios de carga y generar ingresos.

Se prevé que el segmento del comercio electrónico crezca con una tasa compuesta anual significativa del 2,51% durante el período previsto (2025-2032).

- Se espera que el segmento de proveedores de servicios de transporte de terceros tenga una participación del 10% en 2024.

PERSPECTIVAS REGIONALES

North America Air Freight Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En términos geográficos, el mercado se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

En 2025, Asia Pacífico poseía el 33,49 % del mercado mundial, alcanzando una valoración de 2200 millones de dólares, y se prevé que crezca hasta 2190 millones de dólares en 2026. Se prevé que el mercado de Asia Pacífico crecerá a la tasa de crecimiento más alta durante el período previsto. Se prevé que el mercado chino tendrá 840 millones de dólares en 2025. Este crecimiento se debe a la creciente adopción del sistema de software de transporte aéreo por parte de las aerolíneas para mejorar la gestión de la carga. Además, es probable que la creciente cantidad de comercio electrónico en países en desarrollo como China e India respalde el crecimiento de la región. Se prevé que la India alcance los 0,05 mil millones de dólares en 2026, mientras que se espera que Japón gane 440 millones de dólares en el mismo año.

América del norte

América del Norte representó 1.820 millones de dólares en 2025, lo que representa el 27,80% de la cuota de mercado mundial, y se prevé que alcance los 1.780 millones de dólares en 2026. En la actualidad, la adopción de software de transporte aéreo en América del Norte está impulsada principalmente por un aumento en la demanda de transporte aéreo de carga y un aumento en el tamaño de la flota en la región. El aumento de las aerolíneas de carga aérea y las rutas de carga en la región es un factor importante para el aumento del mercado durante el período de estudio. Se espera que la región tenga el segundo mercado más grande con un valor de 1.850 millones de dólares en 2025, lo que documenta una tasa compuesta anual del 1,56% durante el período previsto (2025-2032). Se prevé que el mercado estadounidense alcance un valor de mercado de 1.660 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 1.430 millones de dólares en 2025, captando el 21,77% de los ingresos globales, y se estima que alcanzará los 1.400 millones de dólares en 2026. Se estima que Europa ocupa la segunda mayor cuota de mercado debido a la creciente adopción de software de carga en la industria de la aviación. El mercado del Reino Unido continúa creciendo y se prevé que alcance los 170 millones de dólares en 2026. El aumento en el número de proveedores de servicios relacionados con el software de transporte aéreo es un factor importante en el crecimiento regional durante el período de estudio. Alemania está preparada para ganar 480 millones de dólares en 2026, mientras que se estima que Francia crecerá con una valoración de 170 millones de dólares en el mismo año.

Resto del mundo

El resto del mundo mantuvo una fuerte presencia en el mercado global, alcanzando los 1,11 mil millones de dólares en 2025, lo que representa una participación del 16,89%, y se espera que alcance los 1,1 mil millones de dólares en 2026. Se prevé que el resto del mundo sea testigo de un crecimiento moderado en el mercado durante el período previsto. El aumento del mercado se debe al importante aumento de la demanda de carga en esta región. Además, la creciente inversión por parte de los operadores aéreos en la región de Medio Oriente y África para brindar una experiencia mejorada en el manejo de carga está impulsando el mercado.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se están centrando en las actualizaciones de software para ofrecer una amplia gama de soluciones IFEC para mantenerse en el mercado

El mercado global está fragmentado con varios actores clave como Champ Cargosystems, Freight Pop, Freightdata 2000, IBS, Inform Software, Magaya y otros.

Las adquisiciones estratégicas y las crecientes inversiones en actividades de investigación y desarrollo son algunos de los factores adicionales responsables del dominio de estas empresas de software de transporte aéreo. Las empresas se centran principalmente en actualizar el software de carga para satisfacer la demanda y mejorar el proceso de manipulación de carga. En enero de 2023, el software Riege recibió el certificado ISO 27001 para sistemas de gestión de seguridad de la información (SGSI) de TÜV Süd. Esta certificación es una prueba fiable de que la información se maneja de forma responsable y demuestra un alto nivel de seguridad de los datos de los aproximadamente 10.000 usuarios de la empresa en todo el mundo.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Sistemas de carga campeones (Luxemburgo)

- Población de carga (EE. UU.)

- Freightdata 2000 (Reino Unido)

- SII(India)

- Informar software(A NOSOTROS.)

- Magaya (Estados Unidos)

- Software Riege(Alemania)

- Descartes Systems Group Inc. (Canadá)

- TMSfirst (EE.UU.)

- WiseTech Global (Australia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- mayo 2023–Speedcargo se asoció con Güdel para desarrollar la primera solución robótica de manipulación de carga para carga aérea totalmente automatizada del mundo. El sistema robótico puede manejar cargas de varios tamaños y pesos, incluso cargas con formas extrañas. El sistema combina las décadas de experiencia de Güdel en tecnología avanzada.robots de pórticoy automatización intralogística con el software avanzado de robótica inteligente, optimización y visión por computadora de Speedcargo para mejorar tres operaciones principales de asistencia en tierra.

- diciembre 2022–WiseTech Global anunció que IAG Cargo, la división de carga de International Air Lines Group (IAG), se integrará directamente con CargoWise para permitir a las aerolíneas seleccionar, reservar, confirmar y modificar paquetes de manera eficiente en tiempo real desde la plataforma de cumplimiento logístico líder en la industria.

- octubre 2022–La corporación Magaya anunció que Andes Logistics o ANDES había puesto en funcionamiento el Portal de Carga Digital Magaya. Esto permite modernizar la experiencia del cliente con un portal de carga interactivo en línea y ahorrar tiempo.

- octubre 2022–Air Canada Cargo expande su red en América Latina al tiempo que agrega vuelos de carga a Estados Unidos. La compañía agregará vuelos de carga B767 a Dallas y Atlanta a partir de noviembre. Air Canada está convirtiendo actualmente ocho B767 en aviones de carga y tiene dos B767-300F de fábrica encargados, que entrarán en servicio en 2023. Además, la compañía planea recibir dos B777F en 2024.

- marzo 2022–IBS Software ha firmado un acuerdo a largo plazo con Alaska Air Cargo para transformar y modernizar el ecosistema de TI de carga aérea. IBS Software implementó su solución integral de gestión de carga en todas las operaciones de carga aérea de Alaska Airlines.

COBERTURA DEL INFORME

El informe proporciona investigaciones y análisis de mercado detallados. Comprende todos los aspectos principales, como las capacidades de I+D, la gestión de la cadena de suministro, el panorama competitivo y la optimización de las capacidades de fabricación y los servicios operativos. Además, el informe ofrece información sobre el análisis de las tendencias del mercado, la dinámica del mercado, el tamaño del mercado, la previsión del mercado y el análisis de los segmentos del mercado, y destaca principalmente los desarrollos clave de la industria. Además de los factores mencionados anteriormente, se centra principalmente en varios factores que han contribuido al mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 2,59% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por implementación, servicio de carga aérea, aplicación, usuario final y geografía |

|

Por implementación

|

|

|

Por servicio de carga aérea

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por geografía |

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado era de 6.570 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 2,59% durante el período previsto (2026-2034).

Se espera que el segmento Cargo Airlines lidere el mercado debido al aumento del tamaño de la flota a nivel mundial.

El tamaño del mercado en América del Norte se situó en 1.820 millones de dólares en 2025.

La creciente demanda de servicios de transporte aéreo por parte de las empresas de comercio electrónico catalizará el mercado.

Algunos de los principales actores del mercado son Champ Cargosystems (Luxemburgo), Freight Pop (EE.UU.), Freightdata 2000 (Reino Unido), IBS (India), Inform Software (EE.UU.) y otros.

Estados Unidos dominó el mercado en 2025.

El riesgo de violación de datos y ataques cibernéticos puede obstaculizar el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 198

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados