Tamaño del mercado de sistemas de escape de aeronaves, participación y análisis de la industria, por tipo de aeronave (comercial, jets regionales, aviación comercial, ala fija militar, helicópteros (civiles y militares) y aviación general (pistón/turbohélice)), por tipo de motor (turbofán, turboeje (helicóptero), turbohélice y pistón (GA)), por sistema (sistema de escape del motor y sistema de escape de unidad de potencia auxiliar (APU)), por aplicación (civil/comercial y militar), por usuario final (Repuestos y OEM) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

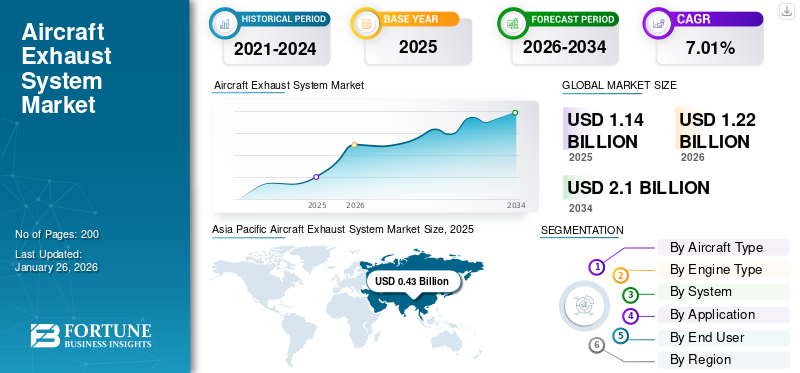

El tamaño del mercado mundial de sistemas de escape de aviones se valoró en 1,14 mil millones de dólares en 2025 y se prevé que crezca de 1,22 mil millones de dólares en 2026 a 2,1 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,01% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 37,85% en 2025.

El mercado de sistemas de escape de aviones cubre plataformas de turbinas y pistones y abarca boquillas, mezcladores, galones, revestimientos, tubos de escape y conductos de conjuntos de escape de motores y APU. La demanda está sustentada por tres fuerzas duraderas: alta utilización de la flota que acelera el desgaste de las secciones calientes, grandes retrasos en los OEM que aseguran volúmenes de ajuste de línea para varios años y reglas más estrictas sobre ruido/emisiones que recompensan las arquitecturas más silenciosas y con mayor capacidad de calentamiento. Los proveedores están mejorando el rendimiento con níquel avanzado superaleaciones, el uso emergente de CMC y la fabricación aditiva que permite una acústica compleja y repuestos más rápidos. Las aerolíneas y los operadores de carga dan prioridad a las modernizaciones que reducen el consumo de combustible, el ruido de las rampas y el tiempo de giro, mientras que los aeropuertos frenan el uso de APU y promueven kits de monitoreo. A nivel regional, Asia Pacífico y Medio Oriente añaden impulso al ajuste de líneas a través del rápido crecimiento de la flota, mientras que América del Norte y Europa aumentan la demanda del mercado de repuestos a través de aviones envejecidos y redes MRO establecidas. El resultado es un aumento del contenido tecnológico por conjunto de barcos y unos ingresos del mercado de posventa resistentes y respaldados por el precio.

Doncasters, Ducommun, Hellenic Aerospace Industry (HAI), ITP Aero, Magellan Aerospace, Nexcelle, Nicrocraft, NORDAM, Safran y Senior Aerospace anclan la cadena de valor de los gases de escape de los aviones. Combinan la integración de propulsión certificada con la metalurgia de sección caliente para ofrecer mezcladores, chevrones, revestimientos, conos, boquillas y conductos que reducen el consumo de combustible y el ruido. Las aleaciones/CMC avanzadas y la fabricación aditiva reducen el peso y los plazos de entrega. La capacidad de reparación profunda de MRO/DER, los grupos rotativos y las huellas localizadas comprimen los plazos de entrega de las flotas LEAP, GTF y heredadas. Los vínculos prolongados con los programas y el riesgo compartido con los fabricantes de equipos originales de motores y estructuras de aviones garantizan retrasos duraderos, mientras que las normas sobre ruido de los aeropuertos y los objetivos de sostenibilidad impulsan las modernizaciones que sostienen la demanda a medida que aumentan las tasas de construcción.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de sistemas de escape de aeronaves

- Tamaño del mercado en 2025: 1.140 millones de dólares

- Tamaño del mercado en 2026: 1.220 millones de dólares

- Tamaño del mercado previsto para 2034: 2.100 millones de dólares

- CAGR: 7,01% entre 2026 y 2034

- Asia Pacífico dominó el mercado de sistemas de escape de aviones con una participación del 37,85% en 2025.

- Se proyecta que el segmento de turbofan liderará el mercado con una participación del 70,09% en 2026.

- Se espera que el segmento del mercado de repuestos represente el 53,71% del mercado global en 2026.

América del norte

América del Norte representó el 29,70% del mercado mundial en 2025 y se espera que alcance los 360 millones de dólares en 2026.

Europa

Europa representó el 21,98% del mercado mundial en 2025 y se prevé que crezca hasta 270 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico lideró el mercado mundial con 430 millones de dólares en 2025 y se prevé que alcance los 460 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense de sistemas de escape de aviones alcance los 310 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés de sistemas de escape de aviones alcance los 0,05 mil millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE SISTEMA DE ESCAPE DE AERONAVES

La descarbonización, el cumplimiento acústico y el MRO digital están remodelando las arquitecturas de escape para acentuar el crecimiento del mercado

La cuota de mercado de los sistemas de escape de los aviones tiende hacia rutas de flujo más ligeras, con mayor capacidad para calentarse y más silenciosas a medida que las aerolíneas buscan ahorrar combustible y los aeropuertos endurecen los límites de ruido. Los fabricantes de equipos originales y los proveedores de nivel están rediseñando mezcladores, chevrones, boquillas y revestimientos para eliminar la resistencia y los decibelios, al tiempo que protegen la durabilidad a temperaturas más altas de salida de la turbina. Los compuestos de matriz cerámica y las superaleaciones avanzadas de níquel están pasando de las pruebas a la producción específica, a menudo combinadas con fabricación aditiva para desbloquear una acústica compleja y reducciones de peso. En el lado de los servicios, el centro de gravedad se desplaza hacia el mantenimiento basado en datos: sondas EGT sensorizadas, gemelos digitales y análisis predictivos incorporan el desgaste de los gases de escape a la planificación de las visitas al taller para controlar los tiempos de entrega. Los programas de sostenibilidad, desde la adopción de SAF hasta las restricciones de uso de APU, empujan a los operadores a modernizar sistemas de escape más silenciosos y limpios y a mejorar el sellado/aislamiento para la salud de los trabajadores de rampa. A nivel regional, Asia Pacífico y Medio Oriente añaden impulso al ajuste de líneas a través del crecimiento de la flota, mientras que América del Norte y Europa aumentan la demanda del mercado de repuestos a través de flotas envejecidas y programas de ruido comunitario más estrictos. Efecto neto: el contenido tecnológico por conjunto de barcos aumenta, la intensidad del mercado de posventa se mantiene elevada y los proveedores calificados con capacidad de reparación y presencia global ganan participación.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La utilización de la flota, los retrasos en los OEM y las regulaciones crean una demanda duradera de actualizaciones de hot-end que están impulsando el crecimiento del mercado

Tres fuerzas demandan energía. En primer lugar, la utilización: los ciclos más altos y los núcleos más calientes aceleran la fatiga en los tubos de escape, las boquillas y los revestimientos, lo que provoca reemplazos y reparaciones. En segundo lugar, la producción: los grandes pedidos pendientes de Airbus/Boeing bloquean los volúmenes de montaje en línea durante años, y los aviones de fuselaje estrecho dominan los conjuntos de barcos de escape y las previsiones de repuestos. En tercer lugar, la regulación: los niveles de ruido de la OACI/FAA y las normas de la comunidad aeroportuaria empujan a las aerolíneas a adoptar geometrías de escape más silenciosas y mejores tratamientos acústicos; Los objetivos medioambientales refuerzan la disciplina de mantenimiento y el retorno de la inversión en modernización. Apoyar a los conductores para que agreguen torque a la capacidad MRO del motor es limitada, lo que fomenta la colocación de repuestos previamente y la adopción de PMA cuando sea viable; los precios del combustible sostienen la recuperación de la inversión por las mejoras en los gases de escape para reducir la resistencia y el ruido; El monitoreo digital de la salud convierte el desgaste de los gases de escape en ámbitos de trabajo predecibles. Los programas militares contribuyen a una demanda constante a través de las necesidades de gestión térmica/de firmas, mientras que la aviación comercial y la carga añaden una actividad resiliente al mercado de posventa. Juntos, estos impulsores aumentan el contenido tecnológico por conjunto de barcos, mantienen llenos los canales de visitas a talleres y recompensan a los proveedores que combinan diseño certificado, materiales avanzados y redes de reparación escalables, lo que a su vez impulsa el crecimiento del mercado de sistemas de escape de aeronaves.

RESTRICCIONES DEL MERCADO

Los ciclos de calificación, la volatilidad de los materiales y los límites de la certificación obstaculizan el crecimiento del mercado

A pesar del impulso, se aplican varios frenos. La calificación aeroespacial es lenta y requiere mucho capital; Las nuevas aleaciones, revestimientos o geometrías AM se enfrentan a largas pruebas antes del lanzamiento del vuelo, lo que inmoviliza dinero en efectivo y retrasa los ingresos. Materiales volatilidad superaleaciones de níquel,titanio, los aceros especiales crean picos de costos y plazos de entrega que reducen los márgenes y los cronogramas. Los límites de la certificación limitan la rápida penetración de PMA en flotas jóvenes, lo que frena los precios competitivos en algunas jurisdicciones. La profundidad de la cadena de suministro sigue siendo desigual; La capacidad especializada de conformado, tratamiento térmico y perforación acústica puede obstaculizar los programas importantes. Los ciclos de gasto de capital y las limitaciones de los balances de las aerolíneas pueden aplazar las modernizaciones opcionales en las regiones más débiles. Las restricciones de propiedad intelectual en torno a las interfaces góndola/motor complican el rediseño de terceros, mientras que los mandatos de compensación y localización aumentan la complejidad de la configuración. Finalmente, la variabilidad en las reglas de las APU de los aeropuertos y en la aplicación del control del ruido crea tiempos de demanda fragmentados. En conjunto, estas restricciones retardan la conversión de logros técnicos en una adopción amplia en el mercado y requieren una cuidadosa selección de programas, abastecimiento seguro y un compromiso temprano con las autoridades de aeronavegabilidad.

DESAFÍOS DEL MERCADO

Núcleos más calientes, cabinas más silenciosas y operaciones más ecológicas son los principales desafíos del mercado

La ingeniería debe equilibrar temperaturas de salida de turbinas más altas y relaciones de presión con huellas acústicas estrictas, una prueba de resistencia para revestimientos, sellos y juntas bajo ciclos térmicos. Lograr un escape más silencioso y liviano y al mismo tiempo preservar la durabilidad supera los límites de las CMC, las superaleaciones avanzadas y las construcciones con aditivos, donde los estándares de repetibilidad e inspección son exigentes. La gestión de la calidad y del riesgo de falsificación se vuelve más estricta a medida que la demanda se desplaza hacia reparaciones rápidas e intercambios rotativos. Las habilidades de la fuerza laboral para soldar aleaciones exóticas, control de procesos de fabricación aditiva y END para celosías complejas son escasas en algunas regiones. Las normas medioambientales desafían los procesos heredados (por ejemplo, los cromatos), lo que obliga a aplicar nuevos recubrimientos y químicas de taller. Los obstáculos logísticos y de control de las exportaciones complican los flujos globales de piezas. La digitalización sigue siendo desigual: integrar datos de sensores, registros de MRO y avisos de OEM en modelos predictivos confiables es una tarea de gestión de cambios no trivial. De cara al futuro, las arquitecturas con capacidad de hidrógeno y las mezclas con mayor SAF pueden alterar la química de los gases de escape y el comportamiento de la condensación, lo que requerirá nuevas reglas de diseño y vías de certificación. Lograr todo esto a un costo competitivo y tiempos de entrega reducidos es el principal desafío de ejecución del mercado.

OPORTUNIDADES DE MERCADO

Las oleadas de modernización, los diseños habilitados para aditivos y la expansión regional de MRO desbloquean nuevos grupos de ingresos para acentuar el crecimiento del mercado

La mayor oportunidad a corto plazo es la modernización: las aerolíneas pueden cumplir los toques de queda en materia de ruido y los objetivos de sostenibilidad mejorando los mezcladores, los galones y los revestimientos acústicos sin esperar a que lleguen nuevos aviones. La fabricación aditiva abre nichos rentables, tapones de boquillas livianos, paneles de revestimiento complejos y repuestos de rápida rotación que evitan los cuellos de botella en la fundición. A medida que aumentan las visitas a los talleres de motores, las reparaciones aprobadas por el DER (difusores, conos, conductos) y las piezas de PMA presentan opciones de reducción de costos cuando los reguladores lo permiten, creando espacio para independientes con control de procesos comprobado. Los gases de escape de las APU siguen siendo una apuesta constante a medida que los aeropuertos reducen las emisiones terrestres; Los kits de sellado, aislamiento y monitoreo ofrecen una rápida recuperación de la inversión. A nivel regional, India, el Sudeste Asiático y el Golfo están ampliando los corredores de MRO, invitando a empresas conjuntas que localicen la reparación de gases de escape y acorten las cadenas logísticas. Para los proveedores alineados con OEM, el horizonte de entrega de carrocería estrecha garantiza volúmenes de ajuste de línea de varios años; para MRO, grupos de intercambio y programas rotativos monetizan la disponibilidad. Las arquitecturas a largo plazo listas para el hidrógeno y las operaciones de mezcla con mayor SAF exigirán nuevas soluciones de gestión térmica y de condensación y nueva propiedad intelectual para los pioneros.EmbalajeTodo esto, ya que los paquetes de ciclo de vida (hardware + reparación + digital) pueden aumentar los márgenes y la rigidez de los clientes.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de aeronave

Segmento comercial impulsado por aumentos de tarifas de fuselaje estrecho, recuperación de fuselaje ancho y cumplimiento de ruido/emisiones

Por tipo de avión, el mercado se segmenta en aviones comerciales, regionales, aviación de negocios, aviones militares, helicópteros (civiles y militares) y aviación general (pistón/turbohélice).

El segmento comercial capturó la mayor participación del mercado en 2024. En 2025, se prevé que el segmento domine con una participación del 52,91%. La demanda aumenta a medida que aumentan las tasas de construcción de aviones de fuselaje estrecho y se recupera el transporte de larga distancia. Las aerolíneas buscan reducir el consumo de combustible y el ruido en la comunidad, impulsando mezcladores, galones y transatlánticos avanzados. La alta utilización acelera el desgaste, lo que obliga a realizar reemplazos entre visitas al taller. Los objetivos de sostenibilidad y las normas más estrictas de la OACI y la FAA obligan a realizar adaptaciones, mientras que los retrasos en las entregas bloquean los volúmenes de ajuste de líneas de varios años para conjuntos de escape a nivel mundial.

Se espera que el segmento de aviones militares crezca a una tasa compuesta anual del 7,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Segmento civil/comercial sostenido por la utilización de aerolíneas/carga, políticas aeroportuarias y expansión de la flota regional

El segmento de aplicaciones se clasifica en civil/comercial y militar.

El segmento civil/comercial capturó la mayor participación del mercado en 2024. En 2026, se prevé que el segmento domine con una participación del 53,14%. La demanda civil se basa en las operaciones de aerolíneas y carga que necesitan confiabilidad, comodidad en la cabina y huellas acústicas más estrictas. Las restricciones de las APU de los aeropuertos y los programas de carbono impulsan mejoras y monitoreo de los gases de escape. Las agendas ocupadas aumentan los ciclos, acelerando el desgaste del tubo de escape. La expansión de la flota en Asia y Medio Oriente sostiene los pedidos de ajuste de línea, mientras que los mercados maduros financian las actualizaciones.

Se espera que el segmento militar crezca a una tasa compuesta anual del 6,8% durante el período previsto.

Por tipo de motor

Segmento de turboventiladores impulsado por retrasos récord en pasillo único y mejoras en la eficiencia de alta temperatura

El segmento de tipo de motor se clasifica en turbofan, turboeje (helicóptero), turbohélice y pistón (GA).

El segmento de turbofan capturó la mayor participación del mercado en 2024. En 2026, se prevé que el segmento domine con una participación del 70,09%. La demanda de turbofan sigue los récords de pedidos pendientes de carrocería estrecha y la recuperación constante de los vehículos de doble pasillo. Las altas temperaturas de escape y los límites acústicos favorecen los revestimientos avanzados, los CMC y los mezcladores/chevrones optimizados. Las flotas masivas de LEAP y GTF generan repuestos recurrentes entre visitas al taller. Las aerolíneas buscan aumentar el consumo de combustible y el ruido mediante la modernización de boquillas y sellos, impulsando tanto el ajuste de línea como el mercado de posventa. En 2026, se prevé que el segmento de posventa lidere el mercado con una participación del 53,71%.

Se espera que el segmento de pistón (GA) crezca a una tasa compuesta anual del 7,0% durante el período previsto.

Por sistema

El sistema de escape del motor es líder en el segmento, ya que afecta directamente el empuje, el ruido y la gestión térmica.

Por sistema, el mercado se clasifica en sistema de escape del motor y sistema de escape de la unidad de potencia auxiliar (APU).

El segmento de sistemas de escape de motores capturó la mayor participación del mercado en 2024. En 2026, se prevé que el segmento domine con una participación del 86,51%. El escape central del motor lidera, ya que da forma directamente al empuje, el ruido y las firmas térmicas. Los programas de eficiencia recompensan los conductos, conos y boquillas más ligeros y con mayor capacidad para calentarse, cada vez más diseñados para la fabricación aditiva. El desgaste cíclico de la flota impulsa los reemplazos, mientras que el hardware EGT sensorizado permite el mantenimiento predictivo. La tasa OEM aumenta el volumen de ajuste de la línea de bloqueo; las modernizaciones persiguen ahorros de combustible mensurables.

Se espera que el segmento de sistemas de escape de la unidad de potencia auxiliar (APU) crezca a una tasa compuesta anual del 7,0% durante el período previsto.

Por usuario final

El segmento del mercado de posventa se acelera debido al envejecimiento de las flotas, los ciclos elevados y las limitaciones de capacidad de MRO

Por usuario final, el mercado se clasifica en posventa y OEM.

El segmento del mercado de repuestos capturó la mayor participación del mercado en 2024. En 2025, se prevé que el segmento domine con una participación del 53,62%. La demanda del mercado de repuestos se ve impulsada por flotas envejecidas, una alta utilización y tiempos de entrega más prolongados en los talleres de motores. Las piezas de escape se enfrentan a la fatiga del ciclo térmico, lo que genera reemplazos y reparaciones. Los límites, las inspecciones y los programas de ruido de las APU de los aeropuertos añaden ámbitos de trabajo. Los cuellos de botella en el suministro respaldan la adopción y los precios de PMA/STC, mientras que los pools e intercambios rotativos mantienen los aviones disponibles entre visitas.

Se espera que el segmento OEM crezca a una tasa compuesta anual del 7,0% durante el período previsto.

PERSPECTIVAS REGIONALES DEL SISTEMA DE ESCAPE DE AERONAVES

En términos geográficos, el mercado se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo.

ASIA PACÍFICO

Asia Pacific Aircraft Exhaust System Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico generó 430 millones de dólares en 2025, lo que representa el 37,85 % del panorama del mercado mundial, y se espera que alcance los 460 millones de dólares en 2026. La demanda de Asia Pacífico está impulsada por las rápidas incorporaciones de flotas, la nueva capacidad aeroportuaria y los fuertes viajes nacionales. Las entregas de carrocería estrecha dominan los volúmenes de escape en línea, mientras que el aumento de la utilización acelera el desgaste en las secciones calientes. Los grupos emergentes de MRO en India, Singapur y China amplían sus capacidades. El crecimiento de la clase media sostiene la demanda de billetes, estabilizando los reemplazos en el mercado de accesorios.

En 2026, se estima que el mercado de la India alcanzará los 0,08 mil millones de dólares. En India, la demanda se acelera a medida que las aerolíneas amplían sus flotas de fuselaje estrecho, agregan rutas internacionales y aumentan rápidamente la utilización diaria. Las crecientes inversiones en MRO y el apoyo a políticas profundizan la capacidad de reparación local. La fatiga de la sección caliente plantea la sustitución de revestimientos, conos y conductos. Las reglas ambientales de los aeropuertos y las restricciones de las APU alientan las adaptaciones y el monitoreo sensorizado de los gases de escape. Se prevé que el mercado de Japón alcance los 0,05 mil millones de dólares para 2026, mientras que se proyecta que el mercado de China alcance los 180 millones de dólares para 2026.

AMÉRICA DEL NORTE

América del Norte registró un tamaño de mercado de 340 millones de dólares en 2025, capturando el 29,70 % de la cuota de mercado mundial, y se prevé que alcance los 360 millones de dólares en 2026. La demanda en América del Norte está sustentada por una gran flota instalada, una alta utilización y una recuperación a largo plazo en la actualidad. Aumentan las visitas a los talleres de motores y APU, lo que aumenta el reemplazo de boquillas, camisas y tubos de escape. Sostenibilidad yaeropuertoLos programas de ruido impulsan las modernizaciones. La producción de OEM se normaliza, mientras que la aviación comercial y la carga añaden un volumen confiable de posventa. Se prevé que el mercado estadounidense alcance los 310 millones de dólares en 2026.

EUROPA

En 2025, Europa representó 250 millones de dólares, lo que representa el 21,98 % del mercado mundial, y se prevé que crezca hasta 270 millones de dólares en 2026. La demanda de Europa refleja políticas estrictas en materia de ruido y emisiones, flotas maduras y capacidad y tráfico regionales resilientes. Los transportistas dan prioridad a los revestimientos acústicos, mezcladores y galones para cumplir con las reglas del aeropuerto. Los proveedores OEM y de nivel impulsan las aleaciones ligeras y las CMC. Los canales de MRO de motores permanecen ocupados, respaldando reparaciones, opciones de PMA y la integración de hardware de mantenimiento predictivo. Se espera que el mercado del Reino Unido alcance los 0,04 mil millones de dólares para 2026, mientras que se proyecta que el mercado de Alemania alcance los 0,06 mil millones de dólares para 2026.

RESTO DEL MUNDO

El mercado en el resto del mundo alcanzó los 120 millones de dólares en 2025, lo que representa el 10,47% de los ingresos totales del mercado, y se prevé que alcance los 130 millones de dólares en 2026. La demanda del resto del mundo se centra en las operaciones de fuselaje ancho en Medio Oriente, las renovaciones de la flota de África y la recuperación de América Latina. Los centros de larga distancia impulsan mejoras térmicas y acústicas, mientras que los entornos operativos hostiles impulsan frecuentes reemplazos de tubos de escape y conductos. Las asociaciones OEM y los programas de compensación localizan el contenido, aumentando constantemente las oportunidades de servicio y el abastecimiento de componentes de escape.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Debido a normas más estrictas sobre ruido/emisiones, retrasos en los OEM y un aumento repentino de MRO, los integradores de escape certificados con capacidad global y materiales avanzados están creciendo, los actores clave están creciendo

Los líderes en sistemas de escape de aeronaves tienen demanda, ya que combinan integración de propulsión certificada, metalurgia de sección caliente e ingeniería acústica con producción global y huella de MRO. Ofrecen mezcladores, chevrones, revestimientos, conos y boquillas con trayectorias de flujo completas que demuestran ganancias mensurables en combustible, ruido y durabilidad. El endurecimiento de las normas de ruido y emisiones de la OACI/FAA, además de los objetivos de sostenibilidad de las aerolíneas, obliga a modernizar y mejorar las líneas. Los retrasos récord en carrocerías estrechas y el aumento en las visitas a los talleres de motores amplifican las demandas de repuestos, reparaciones y rotativos. La fabricación aditiva y las superaleaciones/CMC avanzadas reducen el peso y los plazos de entrega, mejorando el coste de propiedad. Compartir el riesgo con los OEM garantiza volúmenes para varios años, mientras que las cadenas de suministro localizadas y la capacidad de reparación de DER reducen los tiempos de respuesta.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE ESCAPE DE AERONAVES PERFILADAS

- Doncaster(Reino Unido)

- Ducommun (Estados Unidos)

- Industria aeroespacial helénica (Grecia)

- ITP Aero (España)

- Magallanes Aeroespacial(Canadá)

- Nexcelle(A NOSOTROS.)

- nicrocraft(A NOSOTROS.)

- NORDAM (EE.UU.)

- Safran (Francia)

- Senior Aerospace (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- julio 2025 -JetZero ha seleccionado Middle River Aerostructure Systems (MRAS) de ST Engineering para diseñar y fabricar la boquilla de escape para el demostrador de alas completas a gran escala de JetZero, cuyo objetivo es reducir drásticamente el consumo de combustible y las emisiones de carbono. Trabajando con JetZero y socios de propulsión, MRAS aportará experiencia en ingeniería, diseño y producción a un componente central para la propulsión y el rendimiento general de la aeronave.

- junio 2025 -Safran Electronics & Defense y Babcock International Group anunciaron planes para expandir su asociación en múltiples dominios, incluidos sistemas de misión,motores de aviones, sistemas espaciales y comunicaciones tácticas y estratégicas. Esta medida tiene como objetivo fortalecer las ofertas conjuntas y acelerar el desarrollo de capacidades en los programas de defensa en los que ambas empresas ya trabajan en estrecha colaboración.

- Octubre 2024 -ST Engineering dijo que su unidad Aeroespacial Comercial ha firmado un acuerdo exclusivo de mantenimiento, reparación y revisión de 15 años con Akasa Air para dar servicio a los motores LEAP-1B que impulsan la flota Boeing 737 MAX de la aerolínea. El pacto a largo plazo convierte a ST Engineering Akasa en el único proveedor de MRO de motores, lo que respalda la expansión de la aerolínea india de rápido crecimiento.

- Abril 2021 -Barnes Aerospace, una unidad de Barnes Group Inc. (NYSE: B), dijo que obtuvo un contrato de varios años de Northrop Grumman para producir un importante subconjunto metálico para el programa de reemplazo de flota completa del conjunto medio/posterior del tubo de escape B-2 Spirit. La producción se llevará a cabo en las instalaciones de Barnes Aerospace en Ogden, Utah, conocidas por su precisión en el conformado de metales exóticos y sus complejos ensamblajes, ampliando así la asociación de larga data entre las empresas.

COBERTURA DEL INFORME

El informe sobre el mercado de sistemas de escape de aviones ofrece una inmersión profunda en el espacio, perfilando empresas líderes, segmentos de productos clave y aplicaciones principales. También mapea las tendencias actuales y los desarrollos notables. En conjunto, estos conocimientos explican los factores que han impulsado el rápido crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,01% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de aeronave · Comercial · Jets regionales · Aviación de negocios · Avión militar de ala fija · Helicópteros (civiles y militares) · Aviación general (pistón/turbohélice) |

|

Por tipo de motor · Turboventilador · Turboeje (Helicóptero) · Turbohélice · Pistón (GA) |

|

|

Por Sistema · Sistema de escape del motor · Sistema de escape de la unidad de potencia auxiliar (APU) |

|

|

Por Solicitud · Civil/Comercial · Militar |

|

|

Por Usuario final · Mercado posventa · OEM |

|

|

Por región · Norteamérica (por tipo de aeronave, tipo de motor, sistema, aplicación y usuario final) o EE. UU. (por usuario final) o Canadá (por usuario final) · Europa (por tipo de aeronave, tipo de motor, sistema, aplicación y usuario final) o Reino Unido (por usuario final) o Alemania (por usuario final) o Francia (por usuario final) o Rusia (por usuario final) o Resto de Europa (por usuario final) · Asia Pacífico (por tipo de aeronave, tipo de motor, sistema, aplicación y usuario final) o China (por usuario final) o Japón (por usuario final) o India (por usuario final) o Resto de Asia Pacífico (por usuario final) · Resto del mundo (por tipo de aeronave, tipo de motor, sistema, aplicación y usuario final) o Medio Oriente y África (por usuario final) o América Latina (por usuario final) |

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado se situó en 1.140 millones de dólares en 2025 y se estima que alcanzará los 2.100 millones de dólares en 2034.

El mercado está creciendo a una tasa compuesta anual del 7,01% durante el período de proyección (2026-2034).

Se estima que el segmento de turbofan es el segmento líder en este mercado durante el período de pronóstico.

Se estima que el segmento comercial será el segmento líder en este mercado durante el período de pronóstico.

Doncasters (Reino Unido), Ducommun (EE.UU.), Hellenic Aerospace Industry (Grecia), ITP Aero (España) y Magellan Aerospace (Canadá) son algunos de los principales fabricantes de equipos originales del mercado.

Se prevé que Asia Pacífico sea el mayor accionista del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.