Tamaño del mercado de productos a base de alúmina, participación y análisis de la industria, por tipo (sustratos planos de alúmina, piezas de vehículos eléctricos de alúmina y otros), por aplicación (electrónica y eléctrica, automotriz, industrial y de alta temperatura, y otras) y pronóstico regional, 2025-2035

INFORMACIÓN CLAVE DEL MERCADO

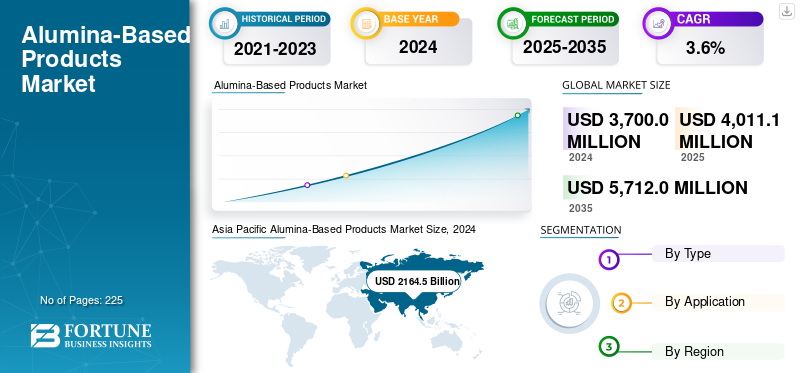

El tamaño del mercado mundial de productos a base de alúmina se valoró en 3.700,0 millones de dólares EE.UU. en 2024. Se prevé que el mercado crezca de 4.011,1 millones de dólares EE.UU. en 2025 a 5.712,0 millones de dólares EE.UU. en 2035, exhibiendo una tasa compuesta anual del 3,6% durante el período previsto. Asia Pacífico dominó el mercado mundial de productos a base de alúmina con una cuota de mercado del 58,5% en 2024.

Los productos a base de alúmina son materiales de ingeniería compuestos de óxido de aluminio de alta pureza, reconocidos por su dureza, estabilidad térmica, inercia química y fuertes propiedades de aislamiento eléctrico. A diferencia del aluminio metálico utilizado para aplicaciones estructurales, la alúmina es crucial en formas cerámicas y especiales que ofrecen un rendimiento superior al de los metales. Estos productos se originan a partir del refinado y procesamiento avanzado de bauxita, produciendo grados calcinados, tabulares, fundidos, reactivos y de alta pureza. Son esenciales en revestimientos refractarios para acero,cementoy las industrias del vidrio, ya que toleran el calor extremo y el estrés mecánico. La alúmina también respalda la producción de cerámicas, abrasivos, polvos de pulido, catalizadores y componentes electrónicos. La producción implica tratamientos térmicos y químicos controlados que definen la pureza y las fases cristalinas, y los materiales de mayor calidad requieren límites de impureza más estrictos, procesamiento consistente y mayor aporte de energía. Estos factores dan forma a su adopción en los sectores industriales y tecnológicos de alto rendimiento de todo el mundo.

Además, el mercado cuenta con varios actores clave, incluidos Kyocera Corporation, NGK Insulators, CoorsTek, CeramTec Group y Morgan Advanced Materials, que están a la vanguardia de la industria. Una amplia cartera de productos, la expansión de las capacidades de producción y una fuerte presencia geográfica han permitido a estas empresas mantener su dominio en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de productos a base de alúmina

- Tamaño del mercado 2025: USD 3.700,0 millones

- Tamaño del mercado 2026: USD 4.011,1 millones

- Tamaño del mercado previsto para 2035: 5.712,0 millones de dólares

- CAGR: 3,6% de 2025 a 2035

- Asia Pacífico dominó el mercado de productos a base de alúmina con una participación del 58,5% en 2024.

- El segmento de sustratos planos de alúmina tuvo la mayor cuota de mercado en 2024.

- El segmento de electrónica y electricidad representó una participación del 25,2% en 2024.

Asia Pacífico

Asia Pacífico alcanzó los 2.164,5 millones de dólares en 2024 tras registrar 2.041,0 millones de dólares en 2023.

América del norte

Se prevé que América del Norte alcance los 744,5 millones de dólares en 2025, con un crecimiento compuesto del 3,6%.

Europa

Se prevé que Europa alcance los 686,6 millones de dólares en 2025.

A NOSOTROS.

Se espera que el mercado alcance los 543,4 millones de dólares en 2025.

América Latina

Se prevé que América Latina alcance los 134,6 millones de dólares en 2025.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento del uso de materiales de alúmina en electrónica de alto rendimiento y componentes cerámicos avanzados para impulsar el crecimiento de la industria

Los materiales de alúmina se utilizan ampliamente en electrónica de alto rendimiento y cerámica avanzada debido a su fuerte estabilidad térmica, excelente aislamiento eléctrico y resistencia mecánica confiable. En electrónica, los sustratos de alúmina de alta pureza admiten una disipación de calor eficiente y un aislamiento estable, lo que los hace esenciales para módulos de potencia, empaques de semiconductores, LED, sensores y dispositivos de comunicación 5G. Su capacidad para soportar altas temperaturas y mantener la precisión dimensional mejora la confiabilidad del dispositivo. En cerámicas avanzadas, la alúmina mejora la dureza, la resistencia al desgaste y la durabilidad química, lo que permite su uso en componentes como sellos, herramientas de corte, carcasas de sensores y piezas protectoras. Con la creciente demanda de productos electrónicos compactos, los crecientes sistemas de energía para vehículos eléctricos y la expansión de las aplicaciones industriales, se espera que el uso cada vez mayor de materiales de alúmina que mejoran el rendimiento y la vida útil del producto impulse el crecimiento del mercado de productos a base de alúmina.

- Según el Servicio Geológico de EE. UU. (USGS, 2025), la producción de alúmina calcinada de EE. UU. alcanzó aproximadamente 810 000 toneladas métricas en 2024, lo que refleja la escala de refinación nacional de alúmina que sustenta la electrónica.cerámicay aplicaciones industriales de alta temperatura.

RESTRICCIONES DEL MERCADO

Precios volátiles de la bauxita y altos requisitos de energía para restringir el crecimiento del mercado

El mercado de productos a base de alúmina está limitado por las fluctuaciones de los precios de la bauxita y las elevadas demandas energéticas del refinado y la calcinación. La variabilidad en el suministro de bauxita, impulsada por las interrupciones en la minería, las políticas de exportación y los desequilibrios del mercado, impacta directamente los costos de producción y limita la estabilidad de los precios para los fabricantes. Al mismo tiempo, el refinado de alúmina depende en gran medida de la electricidad y el combustible, lo que genera gastos importantes durante los períodos de volatilidad de los precios de la energía. Las regulaciones ambientales más estrictas sobre gestión de residuos, emisiones y minería sostenible añaden mayores costos de cumplimiento y complejidad operativa. Estos factores combinados comprimen los márgenes de beneficio, obstaculizan a los productores más pequeños y ralentizan la expansión de la capacidad, lo que en última instancia restringe el crecimiento general del mercado.

OPORTUNIDADES DE MERCADO

La creciente demanda de producción de alúmina con bajas emisiones de carbono y eficiencia energética creará nuevas oportunidades

El creciente interés en la fabricación con bajas emisiones de carbono está creando nuevas oportunidades para los actores del mercado. Los productores están invirtiendo en tecnologías que reducen el uso de energía, las emisiones y los residuos durante el refinado y la calcinación. Avances como quemadores de alta eficiencia, sistemas de recuperación de calor, manejo mejorado de residuos y química optimizada del proceso Bayer ayudan a reducir los costos operativos y al mismo tiempo mejoran la consistencia del producto. Estos métodos de producción más limpios respaldan el uso de alúmina de alta pureza en cerámica, refractarios, electrónica y componentes industriales. A medida que los fabricantes y usuarios finales prefieren cada vez más materiales producidos con un menor impacto ambiental, el procesamiento de alúmina energéticamente eficiente ofrece un gran potencial para nuevas inversiones y expansión del mercado.

TENDENCIAS DEL MERCADO DE PRODUCTOS A BASE DE ALÚMINA

Creciente demanda de grados de alúmina ultrafina y de alto rendimiento

El mercado está siendo testigo de una demanda creciente de grados de alúmina ultrafina y de alta pureza a medida que la fabricación avanzada se expande en diversas industrias, incluidas la electrónica, la cerámica y las aplicaciones de alta temperatura. Los productores se están centrando en polvos diseñados con tamaño de partícula controlado, distribuciones estrechas y pureza mejorada para mejorar la estabilidad térmica, la rigidez dieléctrica y el rendimiento mecánico. Estas características son esenciales para aplicaciones como sustratos semiconductores, paquetes de LED, cerámicas de precisión y refractarios especializados. Los avances en las tecnologías de calcinación, fresado y tratamiento de superficies están permitiendo a los fabricantes ajustar las propiedades de los materiales con mayor precisión. Este cambio hacia alúmina de alta ingeniería y para aplicaciones específicas refleja un movimiento más amplio hacia materiales de mayor valor impulsados por el rendimiento en los procesos industriales modernos.

DESAFÍOS DEL MERCADO

Las actualizaciones tecnológicas insuficientes pueden limitar la producción de grados de alúmina de alta pureza

El mercado de productos a base de alúmina enfrenta un desafío clave debido a los avances limitados en las tecnologías de refinación, calcinación y purificación en varias de las principales regiones productoras. Muchas instalaciones todavía operan unidades de proceso Bayer más antiguas y sistemas de molienda básicos que restringen la producción de alúmina ultrafina, de alta pureza y para aplicaciones específicas. Esto limita el control sobre el tamaño de las partículas, la morfología y la reducción de impurezas, lo que dificulta cumplir con los estrictos requisitos de la electrónica avanzada, la cerámica y las aplicaciones de alta temperatura. A medida que las industrias exigen especificaciones más estrictas y una calidad constante, la falta de una infraestructura de procesamiento moderna reduce la competitividad de los productores y limita su capacidad para escalar grados superiores de manera efectiva.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

Los sustratos planos de alúmina lideraron el mercado impulsado por una amplia adopción industrial y electrónica

Según la forma, el mercado se clasifica en sustratos planos de alúmina, piezas de alúmina para vehículos eléctricos y otros.

El segmento de sustratos planos de alúmina mantuvo la cuota de mercado dominante de productos a base de alúmina en 2024, impulsado por su amplio uso en electrónica.semiconductores, paquetes de LED, sensores y dispositivos de alimentación. Su alta conductividad térmica, excelente aislamiento eléctrico, estabilidad dimensional y resistencia al choque térmico los hacen esenciales para la disipación del calor y la confiabilidad del circuito. A medida que la miniaturización y la densidad de potencia continúan aumentando en la electrónica de consumo, los equipos de telecomunicaciones y la automatización industrial, la demanda de sustratos de alúmina de alto rendimiento sigue siendo fuerte. Se espera que el segmento mantenga su posición de liderazgo durante todo el período previsto.

El segmento de piezas de alúmina para vehículos eléctricos representa una participación de mercado en constante crecimiento, impulsada por el aumento de la producción de vehículos eléctricos y el cambio hacia componentes cerámicos térmicamente estables y resistentes a la corrosión. La alúmina se utiliza en placas de aislamiento de baterías, sustratos de módulos de potencia, componentes de sistemas de carga y aisladores de alto voltaje, donde la seguridad, la resistencia al calor y la durabilidad a largo plazo son fundamentales. Aunque son más pequeñas que el segmento de sustratos, las aplicaciones de vehículos eléctricos se están expandiendo rápidamente a medida que los fabricantes de equipos originales adoptan materiales cerámicos avanzados para mejorar la eficiencia y la confiabilidad en los vehículos eléctricos de próxima generación.

Por aplicación

El segmento de electrónica y electricidad lidera el mercado debido al creciente despliegue de productos

Según la aplicación, el mercado se segmenta en electrónica y electricidad, automoción, industrial y de alta temperatura, entre otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de electrónica y electricidad posee la participación dominante de la industria de productos a base de alúmina, impulsado por el uso esencial de sustratos de alúmina, aislantes y componentes cerámicos en semiconductores, electrónica de potencia, LED, sensores y dispositivos de comunicación. La alta conductividad térmica, el fuerte aislamiento eléctrico y la resistencia al calor y la corrosión hacen que la alúmina sea indispensable para la confiabilidad del circuito y la gestión térmica. Su papel en módulos de alta frecuencia, sistemas de energía para vehículos eléctricos y componentes electrónicos miniaturizados fortalece aún más la demanda. Con un crecimiento continuo en electrónica de consumo, infraestructura 5G, automatización industrial y dispositivos energéticamente eficientes, el segmento seguirá siendo el principal consumidor de materiales a base de alúmina durante el período de pronóstico.

El segmento automotriz continúa siendo testigo de una mayor adopción de componentes a base de alúmina, impulsada principalmente por la rápida expansión de los vehículos eléctricos. La alúmina se usa ampliamente en placas de aislamiento de baterías, sustratos de módulos de potencia, componentes de carga, aisladores de alto voltaje ysensorcarcasas, donde la estabilidad térmica, las propiedades livianas y la durabilidad a largo plazo son fundamentales. Dado que las plataformas de vehículos eléctricos exigen una mayor densidad de potencia, mayor seguridad y mayor disipación de calor, las cerámicas de alúmina ofrecen una ventaja de rendimiento confiable sobre las alternativas metálicas. Se espera que la creciente adopción de la electrificación de vehículos, el crecimiento de la electrónica de potencia y los requisitos de seguridad térmica más estrictos impulsen el crecimiento constante de este segmento durante el período de pronóstico. Además, el segmento tenía una participación del 25,2% en 2024.

Productos a base de alúminaPerspectivas regionales del mercado

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Alumina-Based Products Market Size, 2024 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico mantuvo la participación dominante en 2023, valorada en 2.041,0 millones de dólares, y continuó fortaleciendo su posición con 2.164,5 millones de dólares en 2024. China lidera el mercado debido a su amplia base de fabricación de productos electrónicos, su sólida capacidad de producción de cerámica y su gran red de refinación de alúmina. Japón genera una demanda significativa a través de sus industrias avanzadas de semiconductores, LED y electrónica automotriz, que dependen de sustratos de alúmina y componentes cerámicos de alta pureza. India contribuye al creciente consumo de acero, cemento y vidrio, donde los refractarios a base de alúmina son esenciales para las operaciones de alta temperatura. Con la expansión de la fabricación de vehículos eléctricos, las tecnologías de baterías y la producción de productos electrónicos de potencia, se espera que la región siga siendo la de más rápido crecimiento y la mayor consumidora de productos a base de alúmina durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

Se prevé que América del Norte experimente un crecimiento constante en los próximos años. Durante el período previsto, se prevé que la región registre una tasa de crecimiento del 3,6%, la segunda más fuerte entre todas las regiones, y alcance una valoración de 744,5 millones de dólares en 2025. En América del Norte, la demanda del mercado está respaldada por sectores bien establecidos de electrónica, semiconductores, aeroespacial y industria de alta temperatura. Estados Unidos lidera el consumo debido a su gran base de fabricación de semiconductores y electrónica de potencia, que depende en gran medida de sustratos de alúmina y componentes cerámicos de alta pureza. La fuerte demanda también proviene de los sectores aeroespacial, de defensa y de cerámica industrial, donde la alúmina es esencial para el aislamiento, la durabilidad y la estabilidad térmica. Canadá suma un consumo estable a través de su refinación de alúmina, cerámica industrial y mercados emergentes.vehículo eléctricoactividades de la cadena de suministro. Esta presencia industrial diversificada posiciona a América del Norte como un mercado importante y en constante expansión. Respaldado por estos factores, se espera que Estados Unidos registre una valoración de 543,4 millones de dólares, Canadá 53,9 millones de dólares y México 147,2 millones de dólares en 2025.

Europa

Se prevé que el mercado europeo alcance los 686,6 millones de dólares en 2025 y se convierta en la tercera región más grande. Alemania lidera el consumo, impulsada por la fuerte demanda de las industrias electrónica, automotriz y cerámica avanzada. Sus sectores de semiconductores y electrónica de potencia dependen de sustratos de alúmina de alta pureza y componentes cerámicos para la disipación de calor y el aislamiento. Las industrias aeroespacial, de procesamiento industrial y refractaria de Europa también contribuyen a la demanda constante de grados de alúmina que ofrezcan durabilidad y estabilidad térmica en ambientes de alta temperatura. Con un enfoque cada vez mayor en la calidad, la confiabilidad y los materiales cerámicos para aplicaciones específicas, la región continúa mostrando un crecimiento estable. Se estima que en 2025 el mercado alemán alcanzará los 220,3 millones de dólares.

América Latina

Se prevé que el mercado latinoamericano, en 2025, alcance los 134,6 millones de dólares. El crecimiento está impulsado por los sectores cerámicos y de construcción en expansión de la región, donde los materiales a base de alúmina se utilizan en baldosas, refractarios y componentes cerámicos de ingeniería que requieren resistencia y resistencia al calor. Brasil lidera el consumo debido a sus grandes bases de producción cerámica y a la creciente actividad de infraestructura. El aumento de la producción industrial de acero, cemento y vidrio también respalda la demanda de productos de alúmina de alto rendimiento, lo que contribuye a una expansión constante del mercado en toda la región.

Medio Oriente y África

Se espera que el mercado de Oriente Medio y África crezca a una tasa compuesta anual del 1,4% durante el período previsto. El crecimiento en el CCG está impulsado por la fuerte demanda de refractarios a base de alúmina utilizados en la fabricación de acero, la producción de cemento ypetroquímicooperaciones, donde la alta estabilidad térmica y la durabilidad son esenciales. La inversión continua en infraestructura industrial y capacidades materiales avanzadas respalda aún más el consumo. Se prevé que la región del CCG alcance los 45,9 millones de dólares en 2025.

LA COMPETITIVAnorteDSCAPE

Actores clave de la industria

Los actores de la industria enfatizan las adquisiciones y las iniciativas de expansión para mejorar su participación de mercado

Las grandes empresas despliegan sus capacidades de I+D, su escala y sus esfuerzos de sostenibilidad para asegurar una ventaja sobre sus competidores, mientras que las empresas regionales se centran en la proximidad a los proyectos de infraestructura locales y el ahorro de costos. Algunos de los principales actores del mercado incluyen Kyocera Corporation, NGK Insulators, CoorsTek, CeramTec Group y Morgan Advanced Materials. Estos actores están adoptando estrategias como iniciativas de expansión, adquisiciones y colaboraciones para ganar participación de mercado.

LISTA DE EMPRESAS CLAVE DE PRODUCTOS A BASE DE ALÚMINA PERFILADAS

- Corporación Kyocera(Japón)

- Cerámica Saint-Gobain(Francia)

- Ortech, Incorporated (EE.UU.)

- Aisladores NGK(Japón)

- CoorsTek(A NOSOTROS.)

- Cerámica Du-Co (EE. UU.)

- Grupo CeramTec (Alemania)

- Industrias Edgetech (EE. UU.)

- Valley Design Corp. (EE. UU.)

- Materiales avanzados de Morgan(Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2022:Saint-Gobain Ceramics adquirió Monofrax, fortaleciendo su cartera de refractarios fundidos utilizados en vidrio, acero y aplicaciones industriales de alta temperatura. La adquisición amplía la capacidad de Saint-Gobain para suministrar materiales avanzados a base de alúmina con rendimiento y confiabilidad mejorados.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2035 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2035 |

|

Período histórico |

2021-2023 |

|

Índice de crecimiento |

CAGR del 3,6% entre 2025 y 2035 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, aplicación y región |

|

Por tipo |

· Sustratos planos de alúmina · Piezas de alúmina para vehículos eléctricos · Otros |

|

Por aplicación |

· Electrónica y electricidad · Automoción · Industrial y de alta temperatura · Otros |

|

Por geografía |

· Norteamérica (por tipo, aplicación y país) o EE.UU. o Canadá o México · Europa (por tipo, aplicación y país) o Alemania o Francia o Italia o Resto de Europa · Asia Pacífico (por tipo, aplicación y país) o China o India o Japón o Resto de Asia Pacífico · América Latina (por tipo, aplicación y país) o Brasil o Resto de América Latina · Medio Oriente y África (por tipo, aplicación y país) o CCG o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.700,0 millones de dólares en 2024 y se prevé que alcance los 5.712,0 millones de dólares en 2035.

En 2024, el valor del mercado de Asia Pacífico se situó en 2.164,5 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,6% durante el período previsto de 2025-2035.

El segmento de sustratos planos de alúmina lideró el mercado por tipo en 2024.

Los factores clave que impulsan el mercado son la creciente demanda de alúmina en electrónica, cerámica avanzada y aplicaciones industriales de alta temperatura.

Kyocera Corporation, NGK Insulators, CoorsTek, CeramTec Group y Morgan Advanced Materials son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2024.

Se espera que la creciente demanda de materiales de alúmina de alta pureza, térmicamente estables y mecánicamente fuertes en diversas aplicaciones, incluida la electrónica, la cerámica avanzada, los refractarios y la industria, favorezca la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2035

- 2024

- 2021-2023

- 225

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados