Tamaño del mercado de chatarra de aluminio, participación y análisis de la industria, por grado (nuevo y antiguo), por aplicación (automotriz, edificación y construcción, embalaje, electricidad y electrónica, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de chatarra de aluminio y perspectivas futuras

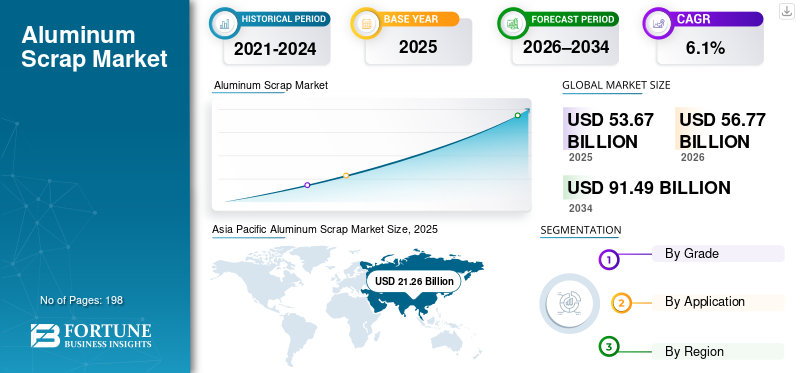

El tamaño del mercado mundial de chatarra de aluminio se valoró en 53,67 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 56,77 mil millones de dólares en 2026 a 91,49 mil millones de dólares en 2034 a una tasa compuesta anual del 6,1% durante el período previsto. Asia Pacífico dominó el mercado mundial de chatarra de aluminio con una cuota de mercado del 39,61% en 2025.

La chatarra de aluminio representa el aluminio reciclado recuperado de procesos de fabricación (chatarra nueva) y de productos al final de su vida útil (chatarra vieja). Sirve como materia prima principal para la producción de aluminio secundario, y ofrece importantes ahorros de energía y carbono en comparación con el aluminio primario. A medida que se intensifican las presiones sobre la sostenibilidad en las cadenas de suministro de metales, la chatarra de aluminio ha pasado de ser un subproducto de la fabricación a una materia prima estratégica estrechamente vinculada a los objetivos de la economía circular ydescarbonizaciónestrategias.

Asia Pacífico representa el mercado regional más grande tanto en volumen como en valor, lo que refleja la concentración de la producción de aluminio, la capacidad de reciclaje y la fabricación transformadora en China y las economías vecinas. Las aplicaciones automotrices y de embalaje representan la mayor parte de la demanda, mientras que los productores de aluminio secundario y los laminadores integrados sirven como anclas clave de la demanda. Los principales grupos de reciclaje, fundiciones secundarias y productores integrados de aluminio dominan el panorama competitivo. Novelis Inc., Hydro Aluminium AS, Constellium SE, Arconic Corporation, Real Alloy Holding GmbH, RUSAL y OmniSource Corporation son los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de chatarra de aluminio

- Tamaño del mercado en 2025: 53,67 mil millones de dólares

- Tamaño del mercado en 2026: 56,77 mil millones de dólares

- Tamaño del mercado previsto para 2034: 91,49 mil millones de dólares

- CAGR: 6,1% entre 2026 y 2034

- Asia Pacífico dominó el mercado de chatarra de aluminio con una participación del 39,61% en 2025.

- El segmento de chatarra antigua tenía la cuota de mercado dominante y se espera que crezca más rápidamente a medida que maduren los sistemas de reciclaje.

- El segmento de la automoción representó la mayor cuota de mercado debido a la fuerte demanda de aluminio reciclado en la fabricación de vehículos.

América del norte

América del Norte sigue siendo un mercado maduro y de alto valor, impulsado por sólidos sistemas de reciclaje de envases y automóviles y una creciente demanda de aluminio secundario.

Europa

El crecimiento del mercado europeo está respaldado por estrictas regulaciones de economía circular, altas tasas de reciclaje y una fuerte demanda de los sectores de la construcción y la automoción.

Asia Pacífico

Asia Pacífico lideró el mercado global en 2025, respaldada por la extensa base de producción de aluminio de China, su capacidad de fundición secundaria y políticas de reciclaje favorables.

A NOSOTROS.

El mercado alcanzó los 11.240 millones de dólares en 2025, lo que representa aproximadamente el 20,9% de las ventas mundiales, impulsado por una sólida demanda industrial.

Japón

Se espera que el mercado se beneficie del aumento de las iniciativas de reciclaje de aluminio, las actividades de fabricación avanzadas y las prácticas de gestión de recursos centradas en la sostenibilidad.

Leer más

TENDENCIAS DEL MERCADO DE CHATARRA DE ALUMINIO

El cambio hacia flujos de chatarra de mayor calidad y el reciclaje en circuito cerrado es una tendencia clave del mercado

Una tendencia clave que está dando forma al mercado es la creciente diferenciación entre los grados de chatarra y la creciente importancia de la consistencia de la calidad. En lugar de tratar la chatarra de aluminio como un producto uniforme, los usuarios intermedios distinguen cada vez más entre chatarra forjada limpia, latas de bebidas usadas (UBC), chatarra fundida y material mezclado o contaminado. Los requisitos de control de aleaciones más estrictos en aplicaciones de automoción, embalaje y fabricación avanzada impulsan esta tendencia.

Los sistemas de reciclaje de circuito cerrado están ganando terreno, particularmente en los envases de bebidas y automóviles. Los fabricantes de equipos originales y los productores de latas reciclan cada vez más sus propios desechos de producción y material posconsumo en los mismos flujos de productos. Esto reduce las pérdidas de material, mejora la trazabilidad y respalda los compromisos de contenido reciclado. Como resultado, el crecimiento del valor en el mercado de chatarra de aluminio está cada vez más ligado a la calidad y la confiabilidad del suministro, en lugar de solo a la disponibilidad de tonelaje.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la producción secundaria de aluminio, impulsada por la presión de la descarbonización para impulsar el crecimiento del mercado

La demanda de chatarra de aluminio está respaldada por la rápida expansión de la producción de aluminio secundario, que consume significativamente menos energía y emite menos emisiones que la fundición de aluminio primario. A medida que los productores de aluminio y los usuarios intermedios enfrentan una presión cada vez mayor para reducir la huella de carbono, el aluminio secundario se ha convertido en una opción de material preferida en múltiples industrias.

Esta dinámica aumenta directamente el consumo de chatarra de aluminio, particularmente en regiones con infraestructura de reciclaje establecida. Automoción, construcción yembalajeLos productores están aumentando activamente el contenido de aluminio reciclado en sus productos, asegurando una demanda estable a largo plazo de chatarra nueva y vieja. Por lo tanto, el imperativo de descarbonización actúa como un motor sostenido de volumen y valor para el crecimiento del mercado mundial de chatarra de aluminio.

RESTRICCIONES DEL MERCADO

La variabilidad de la calidad y la complejidad del procesamiento de la chatarra vieja obstaculizan la expansión del mercado

A pesar de los sólidos fundamentos de la demanda, el mercado enfrenta restricciones estructurales relacionadas con la variabilidad de la calidad de la chatarra, particularmente la chatarra vieja. La chatarra de aluminio posconsumo a menudo contiene aleaciones mixtas, recubrimientos y contaminantes, que reducen el rendimiento de la refundición y aumentan los costos de procesamiento. Se requiere una clasificación y un tratamiento avanzados para mejorar dicho material y adaptarlo a aplicaciones de mayor valor.

En regiones con sistemas de recolección fragmentados o tecnología de reciclaje limitada, estos desafíos limitan la realización de valor y desalientan la penetración en usos finales premium. Si bien la chatarra nueva sigue siendo relativamente limpia y predecible, el mayor potencial de crecimiento de la chatarra vieja está parcialmente limitado por la economía de procesamiento y las brechas de infraestructura.

OPORTUNIDADES DE MERCADO

La ampliación de la piscina de aluminio al final de su vida útil desbloquea el crecimiento a largo plazo

Una gran oportunidad para el mercado radica en las crecientes existencias de aluminio que llegan al final de su vida útil, particularmente de vehículos, edificios, infraestructura y bienes de consumo puestos en servicio durante las últimas dos décadas. A medida que esta base de aluminio instalada madure, se espera que la disponibilidad de chatarra vieja aumente estructuralmente a largo plazo.

Este grupo de productos al final de su vida útil en expansión crea oportunidades para que los recicladores, las fundiciones secundarias y los proveedores de tecnología capturen volúmenes adicionales mediante una mejor recolección, clasificación y separación de aleaciones. Las regiones con sólidos marcos de políticas de reciclaje e inversión en capacidad de procesamiento están en mejor posición para aprovechar esta oportunidad e impulsar un crecimiento sostenido del mercado.

DESAFÍOS DEL MERCADO

La volatilidad de los precios y la exposición a los ciclos primarios del aluminio son desafíos clave del mercado

Los precios de la chatarra de aluminio siguen estrechamente vinculados a los precios del aluminio primario, los costos de energía y las condiciones macroeconómicas globales. Esto expone al mercado a la volatilidad de los precios incluso cuando los volúmenes de chatarra subyacentes son estables o están creciendo. Las oscilaciones bruscas en los precios del aluminio pueden comprimir los márgenes de los recicladores, alterar las estrategias de adquisición y retrasar las decisiones de inversión.

Además, los costos de transporte y logística pueden afectar materialmente los precios de la chatarra entregada, especialmente para los flujos comerciales internacionales. Estos factores crean incertidumbre a corto plazo sobre el crecimiento del valor de mercado y complican los contratos a largo plazo entre los proveedores de chatarra y los productores de aluminio secundario.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

La política comercial y las consideraciones geopolíticas influyen cada vez más en los flujos de chatarra de aluminio. Varias regiones productoras están debatiendo o implementando medidas para retener la chatarra a nivel nacional para apoyar la producción local de aluminio secundario y reducir la dependencia de las importaciones primarias. Estas políticas pueden perturbar los canales de exportación establecidos y alterar los equilibrios regionales entre la oferta y la demanda.

Desde una perspectiva estructural, estas dinámicas fomentan la regionalización de los mercados de chatarra, y los consumidores intermedios priorizan la seguridad del suministro sobre el abastecimiento de menor costo. Si bien esto puede aumentar el costo de servicio, también respalda las inversiones nacionales en reciclaje a largo plazo y estabiliza la demanda de chatarra generada localmente.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

La I+D en el mercado de la chatarra de aluminio se centra cada vez más en tecnologías avanzadas de clasificación, reconocimiento de aleaciones y eliminación de impurezas.SensorSe están adoptando sistemas basados en LIBS, XRF y clasificación óptica impulsada por IA para mejorar el rendimiento y permitir una reutilización de mayor valor de los flujos mixtos de chatarra.

Estas innovaciones son importantes para desbloquear un mayor uso de chatarra en aplicaciones que tradicionalmente dependen del aluminio primario o secundario limpio. A medida que la tecnología mejora, se espera que la brecha de valor entre la chatarra nueva y vieja se reduzca, respaldando un crecimiento más rápido del valor en el segmento de chatarra vieja.

ANÁLISIS DE SEGMENTACIÓN

Por grado

El segmento antiguo domina a medida que los sistemas de reciclaje maduran y aumenta la disponibilidad del aluminio al final de su vida útil

Según el grado, el mercado se segmenta en nuevos y antiguos.

El segmento antiguo tiene la cuota de mercado dominante, lo que refleja la creciente recuperación del aluminio de productos al final de su vida útil, como vehículos, edificios, embalajes y electrodomésticos. Se espera que su participación crezca más rápidamente con el tiempo a medida que los sistemas de reciclaje maduren y el aluminio al final de su vida útil esté más disponible.

La nueva chatarra, generada durante la fabricación y la fabricación, sigue siendo crítica debido a su mayor pureza y composición de aleación predecible. Este segmento respalda la estabilidad del valor y los precios superiores, particularmente en los sistemas de reciclaje de circuito cerrado. Si bien el crecimiento de su volumen está más estrechamente vinculado a la producción manufacturera, la chatarra nueva sigue desempeñando un papel clave en el apoyo a la producción de aluminio secundario de alta calidad.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La industria automotriz lidera el mercado debido a la alta intensidad del aluminio y la demanda de fundición

Según la aplicación, el mercado se segmenta en automoción, edificación y construcción, embalaje, electricidad y electrónica, y otros.

El segmento de la automoción domina el mercado. La chatarra de aluminio se recicla ampliamente para componentes de vehículos, como paneles de carrocería, ruedas, piezas de motor y bastidores, para reducir el peso y aumentar la eficiencia del combustible. Las regulaciones de emisiones más estrictas impulsan esta demanda. La chatarra reciclada reduce los costos de producción y respalda la sostenibilidad en la fabricación de vehículos eléctricos.

Se prevé que el segmento de edificación y construcción registre un crecimiento significativo durante el período previsto. Este segmento impulsa el consumo de chatarra mediante el uso de aluminio reciclado para ventanas, puertas, fachadas, techos y marcos estructurales. Su resistencia a la corrosión y durabilidad lo hacen ideal para aplicaciones de construcción duraderas. El reciclaje de chatarra aquí reduce significativamente el uso de energía y al mismo tiempo satisface las necesidades de crecimiento de la construcción.

El segmento de envases registra un crecimiento positivo en el mercado. La chatarra de aluminio reciclado se utiliza para fabricar latas de bebidas, láminas, envases de alimentos y otros envases livianos. Las altas tasas de reciclaje (especialmente para las latas) se deben a su infinita reciclabilidad sin pérdida de calidad. Esta aplicación se beneficia de la rentabilidad de la chatarra y del cumplimiento medioambiental de los bienes de consumo.

El segmento de otros consiste en aeroespacial (partes estructurales), maquinaria, electrodomésticos ymueblesutilizando aleaciones de desecho. Niche utiliza la relación resistencia-peso del aluminio en defensa y equipamiento. Las aplicaciones emergentes incluyen bienes de consumo, impulsadas por mandatos de sostenibilidad.

PERSPECTIVAS REGIONALES DEL MERCADO DE CHATARRA DE ALUMINIO

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Aluminum Scrap Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó la principal cuota de mercado de chatarra de aluminio en 2025. El crecimiento está impulsado por la base de producción de aluminio dominante de China y su amplia capacidad de fundición secundaria. La región se beneficia de la escala, las cadenas de suministro integradas y el creciente apoyo político al reciclaje, lo que lo hace dominante tanto en volumen como en valor.

Mercado de chatarra de aluminio de China

El mercado de China es uno de los más grandes del mundo, con ingresos en 2025 de 10.790 millones de dólares, lo que representa aproximadamente el 20,1% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte representa un mercado de chatarra maduro y de alto valor respaldado por sólidos sistemas de reciclaje de automóviles y embalajes. Los debates sobre políticas en torno a la retención de chatarra nacional refuerzan aún más la demanda regional de aluminio secundario.

Mercado de chatarra de aluminio de EE. UU.

En 2025, Estados Unidos representaba un mercado de 11.240 millones de dólares en América del Norte, impulsado principalmente por la fuerte demanda del sector industrial. Estados Unidos representa aproximadamente el 20,9% de las ventas del mercado mundial.

Europa

El mercado europeo está moldeado por estrictas regulaciones de economía circular y altas tasas de reciclaje. La demanda está anclada en los sectores de la automoción, la construcción y el embalaje, con un fuerte énfasis en el cumplimiento de la sostenibilidad.

Mercado de chatarra de aluminio de Alemania

El mercado alemán en 2025 estaba valorado en 3.390 millones de dólares, lo que representa aproximadamente el 6,3% de los ingresos del mercado mundial.

Mercado de chatarra de aluminio del Reino Unido

En 2025, el mercado del Reino Unido estaba valorado en 1.300 millones de dólares, lo que representa aproximadamente el 2,4% de los ingresos del mercado mundial.

América Latina

América Latina sigue siendo un mercado más pequeño pero en crecimiento, respaldado por la actividad de la construcción, el reciclaje de latas de bebidas y las cadenas de suministro de la industria automotriz, particularmente en Brasil y México.

Medio Oriente y África

El mercado de Medio Oriente y África tiene un volumen comparativamente limitado, pero está vinculado a centros industriales, actividad de construcción y producción selectiva de aluminio secundario. Se espera que el crecimiento siga el ritmo de las inversiones en desarrollo de infraestructura y reciclaje.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los principales actores hacen hincapié en impulsar la eficiencia de la fabricación para mantener su dominio

El mercado está experimentando una fuerte inversión de capital a medida que los productores responden a la creciente presión por soluciones sostenibles y de alto rendimiento. Líderes de la industria como Novelis Inc., Hydro Aluminium AS, Constellium SE, Arconic Corporation, Real Alloy Holding GmbH, RUSAL y OmniSource Corporation están dando prioridad a la eficiencia de fabricación, el refinamiento de los productos y los métodos de producción ecológicos. La innovación continua se centra en mejorar los estándares de pureza, minimizar el impacto ambiental y desarrollar grados especializados adaptados a aplicaciones avanzadas.

LISTA DE EMPRESAS CLAVE DE CHATARRA DE ALUMINIO PERFILADAS

- Novelis Inc.(A NOSOTROS.)

- Hidroaluminio AS(Noruega)

- Constelium SE(Francia)

- Arconic Corporation (EE.UU.)

- Real Alloy Holding GmbH (Alemania)

- RUSAL (Rusia)

- Corporación OmniSource(A NOSOTROS.)

- Gestión de metales de Sims (Australia)

- Century Aluminium Company (EE.UU.)

- Aluminio Kaiser(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025:Novelis Inc. anunció una asociación con DRT Holdings, LLC (DRT) para desarrollar un proceso de reciclaje de aluminio energéticamente eficiente. La iniciativa tiene como objetivo reducir significativamente el consumo de energía en sus operaciones de reciclaje. Esta medida fortalece la posición de liderazgo de Novelis en sostenibilidad.aluminioTambién mejora la eficiencia operativa al tiempo que alinea a la empresa con la creciente demanda de soluciones bajas en carbono y ambientalmente responsables.

- Julio de 2025:Hindalco Industries Limited lanzó una nueva iniciativa para fortalecer las prácticas de economía circular en el sector del aluminio. El programa se centra en colaborar con comunidades y empresas locales para mejorar el reciclaje y reducir los residuos de aluminio. Esta iniciativa refuerza el posicionamiento de Hindalco como productor de aluminio centrado en la sostenibilidad. También mejora la participación de las partes interesadas al alinear los objetivos ambientales con la participación comunitaria y la eficiencia de los recursos a largo plazo.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, grado y aplicación. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también cubre varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares), volumen (kilotones) |

|

Índice de crecimiento |

CAGR del 6,1% de 2026 a 2034 |

|

Segmentación |

Por grado, por aplicación, por región |

|

Por grado |

· Nuevo · Viejo |

|

Por aplicación |

· Automoción · Edificación y construcción · Embalaje · Electricidad y electrónica · Otros |

|

Por región |

· América del Norte (por grado, por aplicación, por país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por grado, por aplicación, por país) o Alemania (por solicitud) o Reino Unido (por aplicación) o Francia (Por solicitud) o Italia (por solicitud) o Resto de Europa (Por aplicación) · Asia Pacífico (por grado, por aplicación, por país) o China (por aplicación) o India (por solicitud) o Japón (por solicitud) o Resto de Asia Pacífico (por aplicación) · América Latina (Por grado, Por aplicación, Por país) o México (Por Aplicación) o Brasil (Por aplicación) o Resto de Latinoamérica (Por Aplicación) · Medio Oriente y África (por grado, por aplicación, por país) o GCC (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 53,67 mil millones de dólares en 2025 y se proyecta que alcance los 91,49 mil millones de dólares en 2034.

Con una tasa compuesta anual del 6,1%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

Por aplicación, el segmento de automoción lidera el mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

El aumento de la producción secundaria de aluminio, impulsado por la presión de la descarbonización, impulsa el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados