Tamaño del mercado de dispositivos de anastomosis, participación y análisis de la industria, por producto (dispositivos de grapado, dispositivos de compresión, dispositivos de sutura y otros), por modo (manual y motorizado), por aplicación (cirugía gastrointestinal, cirugía colorrectal, cirugía bariátrica, cirugía torácica y otros), por usuario final (hospitales, clínicas especializadas y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de dispositivos de anastomosis y perspectivas futuras

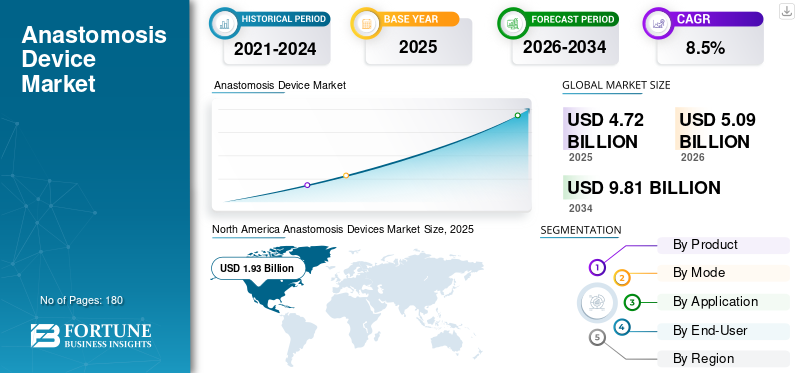

El tamaño del mercado mundial de dispositivos de anastomosis se valoró en 4,72 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,09 mil millones de dólares en 2026 a 9,81 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,5% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 40,89% en 2025.

Los dispositivos de anastomosis se utilizan específicamente para unir dos extremos cortados de los tubos del cuerpo, principalmente intestinos, durante procedimientos quirúrgicos. Estos dispositivos desempeñan un papel destacado a la hora de ayudar a los cirujanos a hacer que la articulación sea más rápida, más consistente y más controlada que haciendo cada punto a mano, especialmente en hospitales concurridos. El crecimiento del mercado se atribuye principalmente al aumento de la prevalencia de afecciones bariátricas y gastrointestinales, al aumento del volumen quirúrgico del cáncer de intestino y al aumento de los problemas relacionados con la edad. Además, también se prevé que el enfoque de los centros de atención médica para adoptar dispositivos tecnológicamente avanzados para obtener resultados mejores y más rápidos tenga un impacto positivo en el crecimiento del mercado.

- Por ejemplo, en mayo de 2024, Ethicon anunció el lanzamiento de su cortadora ECHELON LINEAR. El nuevo dispositivo se ha lanzado para reducir los riesgos quirúrgicos.

Además, Medtronic, Johnson & Johnson MedTech, Intuitive Surgical, B. Braun Melsungen AG y Meril Life Sciences son los principales participantes del mercado. Se centran en crear diferentes tecnologías avanzadas para ofrecer productos mejorados con mayor precisión y eficacia.

Descargar muestra gratuita para conocer más sobre este informe.

MERCADO DE DISPOSITIVOS DE ANASTOMOSIS Conclusiones clave

- Tamaño del mercado en 2025: 4.720 millones de dólares

- Tamaño del mercado en 2026: 5.090 millones de dólares

- Tamaño del mercado previsto para 2034: 9.810 millones de dólares

- CAGR: 8,5% entre 2026 y 2034

- América del Norte dominó el mercado global con una cuota de mercado del 40,89% en 2025.

- Se espera que los hospitales representen una participación de mercado del 80,1% en 2026, respaldada por altos volúmenes de procedimientos quirúrgicos.

- Se espera que el segmento de dispositivos de sutura aumente a una tasa compuesta anual del 8,5% en los próximos años.

América del norte

América del Norte alcanzó los 1.930 millones de dólares en 2025, impulsada por la creciente prevalencia de trastornos colorrectales y los continuos avances tecnológicos en dispositivos quirúrgicos.

Europa

Se prevé que Europa alcance los 1.370 millones de dólares en 2026, gracias al aumento de las inversiones en innovación de productos y a la creciente carga de las enfermedades relacionadas con la edad.

Asia Pacífico

Se espera que Asia Pacífico alcance los 1.160 millones de dólares en 2026, beneficiándose de la mejora de la infraestructura sanitaria y de inversiones favorables por parte de los principales participantes de la industria.

A NOSOTROS.

Se estima que el mercado alcanzará aproximadamente 1.770 millones de dólares en 2026, lo que representará casi el 34,9 % de los ingresos del mercado global, respaldado por un fuerte gasto en atención médica y una adopción quirúrgica avanzada.

Japón

Se espera que el mercado alcance alrededor de 200 millones de dólares en 2026, lo que representa aproximadamente el 4,0 % de los ingresos mundiales, impulsado por el envejecimiento de la población y la creciente demanda de procedimientos quirúrgicos.

Leer más

TENDENCIAS DEL MERCADO DE DISPOSITIVOS DE ANASTOMOSIS

El cambio hacia diseños mejores y más fáciles de usar es una de las tendencias importantes

El mercado está observando una tendencia de preferencia por dispositivos más fáciles de manejar y más consistentes en rendimiento. Los actores del mercado están mejorando la ergonomía, la confiabilidad y la capacidad de trabajar en espacios reducidos. Además, el mercado también está siendo testigo de la adopción de dispositivos que son compatibles con sistemas robóticos, que brindan acceso específico y necesidades de flujo de trabajo. Además, los hospitales buscan cada vez más soluciones que reduzcan el tiempo de los procedimientos y respalden resultados repetibles.

- Por ejemplo, en noviembre de 205, Medtronic anunció el lanzamiento de su grapadora circular Signia con tecnología Tri-Staple. El dispositivo ofrece beneficios superiores para cirugías abiertas y laparoscópicas.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Número creciente de cirugías abdominales e intestinales para acelerar el crecimiento del mercado

Un número creciente de procedimientos intestinales y abdominales en todo el mundo está impulsando de manera destacada el crecimiento del mercado mundial de dispositivos de anastomosis. En este tipo de procedimientos quirúrgicos, las vías corporales deben volver a conectarse. Además, a medida que los hospitales manejan casos más complejos, prefieren herramientas que ayuden a los cirujanos a completar los pasos de unión de manera rápida y consistente. Debido a tal demanda de productos tecnológicamente sólidos, las principales empresas se están centrando en el lanzamiento de nuevos productos, impulsando aún más el crecimiento del mercado.

- Por ejemplo, en abril de 2025, Intuitive Surgical recibió la aprobación de la FDA para sus grapadoras SP SureForm 45. El producto es beneficioso en procedimientos quirúrgicos urológicos, torácicos y colorrectales.

RESTRICCIONES DEL MERCADO

El alto costo de los dispositivos obstaculizará el crecimiento del mercado

Muchos dispositivos de anastomosis, especialmente grapadoras y recargas de marca, son caros y los hospitales los compran a través de estrictos comités de valor. Incluso si un dispositivo es clínicamente preferido, los equipos de compras pueden presionar por opciones de menor costo, políticas de reutilización o una estandarización limitada para controlar los presupuestos. Además, cuando los hospitales enfrentan escasez de personal o recortes presupuestarios, pueden retrasar el cambio a sistemas de incorporación más nuevos, a menos que exista un claro beneficio operativo y apoyo de capacitación por parte del proveedor.

OPORTUNIDADES DE MERCADO

Preferencia creciente por procedimientos sin suturas para ofrecer oportunidades favorables de crecimiento del mercado

Una gran oportunidad es el crecimiento de métodos de conexión alternativos o sin sutura que tienen como objetivo simplificar el paso de unión y reducir la variabilidad. Tecnologías más nuevas, como la compresión magnética, para ofrecer mejores resultados a los pacientes. Estos enfoques aún son nuevos, pero llaman la atención porque prometen un flujo de trabajo más simple y podrían reducir ciertos riesgos de fallas si se prueban a escala.

DESAFÍOS DEL MERCADO

Diferencias de formación y técnica entre cirujanosPlantean un desafío crítico para el crecimiento del mercado

Las diferencias en formación y técnica entre cirujanos ofrecen un desafío considerable para el crecimiento del mercado. Incluso un buen dispositivo necesita un tamaño, ubicación y manejo correctos. Los hospitales con mucho personal rotativo o cirujanos nuevos pueden ver una adopción más lenta ya que los equipos necesitan capacitación, práctica y confianza con los pasos del dispositivo. Si el personal no se siente completamente cómodo, es posible que prefiera métodos más antiguos y familiares.

Análisis de segmentación

Por producto

Funcionalidad superior de los dispositivos de grapado para impulsar el crecimiento del segmento

En términos de producto, el mercado se clasifica en dispositivos de grapado, dispositivos de compresión, dispositivos de sutura y otros.

Los dispositivos de grapado se registrarán para registrar la mayor cuota de mercado de dispositivos de anastomosis, ya que son la forma más utilizada, más disponible y más rápida de reconectar tejido en muchas cirugías. Los hospitales prefieren las grapadoras porque se adaptan a los flujos de trabajo existentes y cuentan con el respaldo de amplias redes de proveedores. Además, también se estima que los avances tecnológicos en grapadoras impulsarán el crecimiento del segmento.

- Por ejemplo, en enero de 2025, Genesis Medtech anunció el lanzamiento de su nueva grapadora iReach Omnia en China. La nueva grapadora es capaz de realizar una articulación de 90 grados.

Se espera que el segmento de dispositivos de sutura aumente a una tasa compuesta anual del 8,5% en los próximos años.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modo

Acceso superior y disponibilidad de dispositivos manuales para acelerar el crecimiento del segmento

Por modo, el mercado se divide en manuales y eléctricos.

En 2025, el segmento manual dominaría el mercado mundial. El crecimiento del mercado se atribuye a la importante disponibilidad y acceso a dispositivos manuales en todo el mundo. Además, muchos cirujanos están capacitados en grapadoras manuales y técnicas de sutura, por lo que el cambio a sistemas eléctricos puede considerarse más opcional que obligatorio. Las herramientas manuales también evitanbatería/console y a menudo se perciben como más simples en su configuración.

Se prevé que el segmento de energía aumente con una tasa compuesta anual del 9,7% durante el período proyectado.

Por aplicación

La alta prevalencia de afecciones intestinales aceleró el crecimiento del segmento de cirugía colorrectal

Según la aplicación, el mercado se divide en cirugía gastrointestinal, cirugía colorrectal, cirugía bariátrica, cirugía torácica y otras.

En 2025, el segmento de cirugía colorrectal dominaría el mercado mundial. La cirugía colorrectal es una aplicación líder, ya que la reconexión del intestino es un paso estándar en muchos procedimientos, lo que hace que la demanda sea constante y de gran volumen. Estas cirugías se realizan con frecuencia para el cáncer y otras afecciones intestinales. Los hospitales también se centran fuertemente en reducir las complicaciones en esta área, ya que los problemas pueden generar costos importantes y daños al paciente.

Se espera que el segmento de cirugía bariátrica crezca con una tasa compuesta anual del 9,0% en los próximos años.

Por usuario final

Mayores visitas de pacientes en hospitales para impulsar el crecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas y otros.

En 2025, los hospitales tenían la mayor cuota de mercado, ya que la mayoría de las cirugías que requieren anastomosis se realizan en quirófanos totalmente equipados con personal especializado y cuidados postoperatorios. Los hospitales manejan una amplia combinación de casos rutinarios y complejos, y realizan mayores volúmenes de procedimientos que las instalaciones más pequeñas. También cuentan con sistemas de compras estructurados, apoyo a la capacitación y la capacidad de adoptar flujos de trabajo quirúrgicos más nuevos. Además, se espera que el segmento tenga una participación del 80,1% en 2026.

Se espera que el segmento de clínicas especializadas aumente a una tasa compuesta anual del 9,8% en los próximos años.

Perspectivas regionales del mercado de dispositivos de anastomosis

Por geografía, el mercado está segregado en Europa, Asia Pacífico, América Latina, América del Norte y Medio Oriente y África.

América del norte

North America Anastomosis Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la participación principal en 2024, con un valor de 1.790 millones de dólares, y también registró la participación más alta en 2025, con 1.930 millones de dólares. El crecimiento del mercado en la región se atribuye a la mayor prevalencia de enfermedades colorrectales y avances tecnológicos.

Mercado de dispositivos de anastomosis de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 1.770 millones de dólares en 2026, lo que representa aproximadamente el 34,9% de las ventas del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 8,0% en los próximos años y alcance una valoración de 1.370 millones de dólares estadounidenses para 2026. Se estima que la región será testigo de un crecimiento considerable del mercado debido al aumento de las inversiones en el desarrollo de nuevos productos y a la creciente incidencia de enfermedades relacionadas con la edad.

Mercado de dispositivos de anastomosis del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 230 millones de dólares, lo que representa aproximadamente el 4,5 % de los ingresos del mercado mundial.

Mercado de dispositivos de anastomosis de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 310 millones de dólares en 2026, lo que equivale a alrededor del 6,1 % de las ventas del mercado mundial.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 1.160 millones de dólares en 2026 y ocupe la tercera posición de mercado más grande. También se estima que la mejora de la infraestructura sanitaria, junto con inversiones favorables por parte de los actores del mercado mundial, acelerará el crecimiento regional.

Mercado de dispositivos de anastomosis de Japón

Se espera que en 2026 el mercado japonés alcance alrededor de 200 millones de dólares, representando aproximadamente el 4,0% de los ingresos del mercado mundial.

Mercado de dispositivos de anastomosis de China

Se espera que el mercado en China alcance los 390 millones de dólares en 2026, lo que representa aproximadamente el 7,6% de las ventas del mercado mundial.

Mercado de dispositivos de anastomosis de la India

Se prevé que el mercado de la India en 2026 ascenderá a alrededor de 260 millones de dólares, lo que representa aproximadamente el 5,1 % de los ingresos del mercado mundial.

América Latina y Medio Oriente y África

América Latina, Medio Oriente y África registrarán un crecimiento moderado en los próximos años. Se prevé que el mercado de América Latina alcance los 320 millones de dólares en 2026. En Oriente Medio y África, se prevé que el CCG alcance una valoración de 060 millones de dólares en 2026.

Mercado de dispositivos de anastomosis de Sudáfrica

Se espera que el mercado de Sudáfrica alcance los 0,03 mil millones de dólares en 2026, lo que representa alrededor del 0,49% de los ingresos del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Las principales empresas enfatizan las inversiones estratégicas y los avances tecnológicos para mantener su dominio

El mercado mundial de dispositivos de anastomosis adopta una estructura de mercado semiconsolidada, estableciendo productores importantes, incluidos Medtronic, Johnson & Johnson MedTech, Intuitive Surgical, B. Braun Melsungen AG y Meril Life Sciences. Varios esfuerzos planificados, incluidas inversiones masivas y aprobaciones de productos, están aumentando la participación de mercado.

- Por ejemplo, en marzo de 2025, RevMedica y Qaelon Medical anunciaron una asociación estratégica entre sí para el desarrollo de tecnologías avanzadas.dispositivos de grapado quirúrgico.

NiTi Surgical Solutions, Synovis Micro Companies, Alliance, Reach Surgical y Frankenman International son otros actores importantes del mercado. Se concentran en asociaciones para impulsar su participación de mercado.

LISTA DE EMPRESAS CLAVE DE DISPOSITIVOS DE ANASTOMOSIS PERFILADAS

- medtronic plc(Irlanda)

- Johnson & Johnson(A NOSOTROS.)

- Intuitive Surgical, Inc. (EE. UU.)

- Braun Melsungen AG(Alemania)

- Meril Life Sciences Pvt. Limitado. Ltd. (India)

- NiTi Surgical Solutions Ltd. (Israel)

- Synovis Micro Companies Alliance, Inc. (EE. UU.)

- Alcance quirúrgico, Inc.(A NOSOTROS.)

- Frankenman Internacional Ltd. (China)

- Purple Surgical International Ltd. (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:Corza Medical anunció el lanzamiento de su oftálmicosutura quirúrgicapara mejores resultados quirúrgicos.

- marzo 2025: GT Metabolic Solutions, Inc. recibió la aprobación de la FDA para su sistema MagDI. El nuevo dispositivo se presenta para permitir cirugías asistidas por imanes.

- Septiembre 2022: Teleflex completó la adquisición de Standard Bariatrics. La empresa dio este paso estratégico para consolidar su presencia en la tecnología de grapado.

- Marzo de 2022:Panther Healthcare anunció el lanzamiento de una grapadora quirúrgica eléctrica. El nuevo producto ofrece control automático de la compresión del tejido.

- diciembre 2021: Intuitive Surgical recibió la aprobación de la FDA para su grapadora de punta curva SureForm 30 de 8 mm. El producto se puede utilizar en procedimientos quirúrgicos pediátricos, torácicos, ginecológicos y urológicos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,5% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto, modo, aplicación, usuario final y región |

|

Por producto |

|

|

Por modo |

|

|

Por aplicación |

|

|

Por usuario final |

|

|

Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 4.720 millones de dólares en 2025 y se prevé que alcance los 9.810 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.930 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,5% durante el período previsto de 2026-2034.

Por producto, se espera que el segmento de dispositivos de grapado lidere el mercado.

El creciente énfasis en los procedimientos quirúrgicos mínimamente invasivos, junto con la creciente prevalencia de afecciones colorrectales, está impulsando la expansión del mercado.

Medtronic, Johnson & Johnson MedTech, Intuitive Surgical, B. Braun Melsungen AG y Meril Life Sciences son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados