Tamaño del mercado de piensos, participación y análisis de la industria, por forma (puré, pellets, migajas y otros), por tipo de ganado (rumiantes, aves de corral, acuicultura, cerdos, equinos y otros), por tipo de ingrediente (cereales {maíz, trigo, cebada y otros}, semillas oleaginosas {harina de soja, harina de colza/canola, harina de girasol y harina de semillas de algodón}, ingredientes de proteínas animales {Harina de pescado, harina de carne y huesos y otros}, Aditivos alimentarios {Enzimas, probióticos/prebióticos, antioxidantes y otros} y otros) y Pronóstico regional, 2026-2034

Tamaño del mercado de piensos para animales y perspectivas futuras

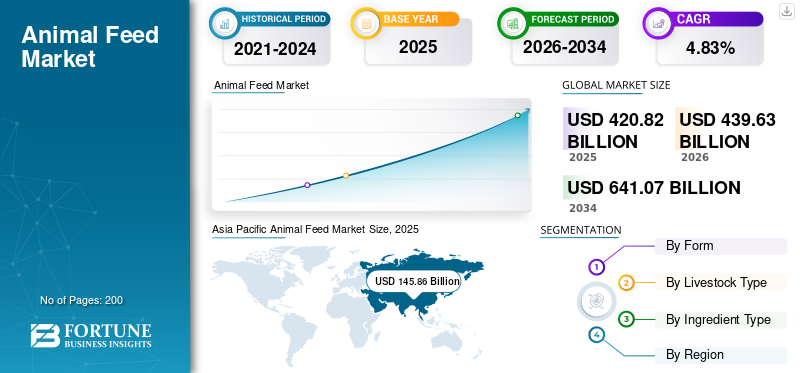

El tamaño del mercado mundial de piensos para animales se valoró en 420,82 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 439,63 mil millones de dólares en 2026 a 641,07 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,83% durante el período previsto. Asia Pacífico dominó el mercado de piensos para animales con una cuota de mercado del 34,66% en 2025.

Los piensos son alimentos especializados, como raciones compuestas, que a menudo contienen cereales, tortas de semillas oleaginosas y suplementos esenciales, producidos para animales domésticos y ganado, como ganado vacuno, aves de corral y peces, para garantizar una salud, un crecimiento y una producción óptimos de productos como leche, carne y huevos. Incrementar la producción ganadera para satisfacer la demanda mundial de alimentosseguridady las necesidades de proteínas están impulsando significativamente el crecimiento de la industria. El desarrollo de nuevos productos para mejorar el rendimiento animal, la innovación, las fusiones y adquisiciones, la expansión geográfica y la ampliación de la capacidad de producción cambiarán positivamente las perspectivas de la industria en el futuro cercano.

El mercado está dominado por Cargill Inc., BASF SE, Chr. Hansen Holding, Kemin Industries, Inc., Archer Daniels Midland Company y otros.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de piensos para animales

- Tamaño del mercado en 2025: 420,82 mil millones de dólares

- Tamaño del mercado en 2026: 439,63 mil millones de dólares

- Tamaño del mercado previsto para 2034: 641 070 millones de dólares

- CAGR: 4,83% entre 2026 y 2034

- Asia Pacífico dominó el mercado de piensos para animales con una participación del 34,66% en 2025.

- El segmento de Pellets se valoró en 180,88 mil millones de dólares en 2025.

- El segmento avícola estaba valorado en 141,16 mil millones de dólares en 2025.

América del norte

Mercado de América del Norte valorado en 92.440 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico tenía una participación del 34,66% en 2025, valorada en 145.860 millones de dólares.

Europa

Mercado europeo valorado en 107.460 millones de dólares en 2025.

A NOSOTROS.

El mercado estaba valorado en 71,46 mil millones de dólares en 2025.

Japón

El mercado estaba valorado en 7.060 millones de dólares en 2025.

Leer más

Tendencias del mercado de piensos para animales

Investigación para adoptar nuevas tecnologías y modelos de Industria 4.0 para cambiar las perspectivas del mercado

La industria global está surgiendo mediante la adopción de varias tecnologías novedosas y modelos de Industria 4.0. La adopción de tecnologías novedosas está transformando la industria de un sector tradicional basado en productos básicos a un campo de alta tecnología impulsado por la precisión, preparado para impulsar el crecimiento del mercado. La adopción de IA, seguimiento en tiempo real, alimentación de precisión y otras tecnologías novedosas está superando desafíos como problemas de calidad, desperdicio, inestabilidad de la producción, mejora del rendimiento y mejora de los resultados comerciales. Varias universidades y asociaciones de investigación de la industria están desarrollando nuevos conceptos para ayudar a los fabricantes de alimentos a reducir los costos de producción, superar las complejidades regulatorias y mejorar sus operaciones comerciales. Ayudará a empresas como Cargill, ADM y otras a mejorar sus márgenes de beneficio.

- En marzo de 2026, un equipo de investigadores de la Universidad Estatal de Carolina del Norte, dirigido por Mike Kudenov, se embarcó en un nuevo proyecto para utilizar sensores en tiempo real de bajo costo combinados con inteligencia artificial para ayudar a las fábricas de piensos a reducir costos y optimizar la nutrición.

- En marzo de 2026, la Asociación Estadounidense de Funcionarios de Control de Alimentos (AAFCO) lanzó el Asistente virtual de AAFCO, unIA agentesistema construido sobre la plataforma de inteligencia de decisiones de SWARM Engineering, para ayudar a los reguladores, fabricantes y partes interesadas de la industria a navegar por las definiciones de ingredientes, los requisitos de etiquetado y los estándares de seguridad de manera más rápida y consistente.

DINÁMICA DEL MERCADO

Impulsores del mercado

Descargar muestra gratuita para conocer más sobre este informe.

Incrementar la producción ganadera a nivel mundial para impulsar el crecimiento de la industria

El crecimiento del mercado mundial de alimentos para animales está impulsado principalmente por la creciente producción ganadera en todo el mundo, especialmente en economías emergentes como India, China y Brasil. La producción ganadera es uno de los pilares dominantes del sector agrícola. Según el Gobierno de la India, el segmento representó casi el 31% del valor agregado bruto (VAB) agrícola total en 2024. Una población en crecimiento, ingresos en aumento y preferencias dietéticas cambiantes hacia productos animales ricos en proteínas están contribuyendo principalmente al crecimiento de la industria. La creciente demanda de leche, huevos y carne está impulsando la ganadería mundial.

A medida que se intensifica la producción de leche, carne y huevos, el sector se desplaza hacia la cría de ganado vacuno, porcino y avícola, que requieren alimentos ricos en proteínas a base de cereales (por ejemplo, harina de soja, maíz) en lugar de forrajes. Este cambio aumenta significativamente la demanda de productos alimenticios.

- Según el Ministerio de Pesca, Ganadería y Lechería de la India, la producción de productos ganaderos clave, como leche, huevos y carne, aumentó un 3,58%, un 4,44% y un 2,46% hasta alcanzar 247,87 millones de toneladas, 149,11 mil millones de toneladas y 10,50 millones de toneladas, respectivamente, para fines de 2024-25 durante el último año.

Restricciones del mercado

La volatilidad de los precios y el alto costo de las materias primas obstaculizarán el crecimiento del mercado

Como los piensos representan más del 75% de los costos totales de producción ganadera, las fluctuaciones en los precios de los ingredientes limitan directamente la rentabilidad y el crecimiento de la industria. Los productos agrícolas como el maíz y la harina de soja se utilizan de manera importante en la producción de piensos. Los cambios en el precio de estos ingredientes afectarán los costos de producción y los márgenes de ganancia.

Además, la creciente demanda de piensos de alta calidad, combinada con estrictos estándares de control de la contaminación (por ejemplo, FSMA en EE. UU.), requiere una inversión significativa en procesamiento y seguridad, lo que restringe la flexibilidad operativa para los productores más pequeños.

- Según el informe del Servicio Nacional de Estadísticas Agrícolas del USDA sobre precios agrícolas, publicado en marzo de 2025, el precio del maíz para uso forrajero ha aumentado 29 centavos desde el mes pasado y 22 centavos desde febrero de 2024, alcanzando los 4,58 dólares por bushel en 2025.

Oportunidades de mercado

Aumento de fusiones y adquisiciones para ampliar las oportunidades de crecimiento de la industria

En la actual economía global inestable y en un escenario intenso, las empresas se están centrando en estrategias de fusiones y adquisiciones. Los motivos clave para que los fabricantes de piensos adopten la estrategia incluyen reducir la dependencia del comercio para llegar a los mercados internacionales, obtener ingredientes de los mercados locales, mantener la estabilidad de la cadena de suministro y evitar las incertidumbres de los aranceles. Las fusiones o adquisiciones de actores regionales ayudarán a los actores internacionales a desarrollar, expandir y fortalecer sus operaciones en el mercado local. Además, la estrategia también está ayudando a ofrecer una amplia variedad de productos de acuerdo con las preferencias locales. Por lo tanto, la industria ha experimentado un crecimiento estable en la actividad de fusiones y adquisiciones en todo el mundo.

- En marzo de 2026, De Heus Animal Nutrition, un fabricante multinacional de piensos y nutrición animal, adquirió CJ Feed & Care, una importante empresa asiática de nutrición y ganadería animal. La adquisición fortalece la presencia de De Heus en Vietnam, Indonesia y Camboya, mercados clave dentro de su cartera existente. Además, la adquisición ayuda a entrar en dos nuevos mercados: Corea y Filipinas.

ANÁLISIS DE SEGMENTACIÓN

Por formulario

Amplia aceptación del producto en forma de pellets para mantener la mayor participación de mercado

Según la forma, el mercado mundial se segmenta en puré, pellets, crumbles y otros.

El segmento de pellets dominó el mercado en 2025, valorado en 180,88 mil millones de dólares. Los pellets tienen la mayor cuota de mercado, ya que son la forma de alimento más eficiente y ampliamente aceptada en la producción ganadera comercial. Reducen el desperdicio de alimento, evitan la separación de ingredientes y son más fáciles de almacenar, transportar y usar en sistemas de alimentación automatizados. Los pellets también mejoran el consumo de alimento y la conversión alimenticia, especialmente enaves de corraly cerdos, ayudando a los agricultores a lograr una mayor productividad. La amplia aplicabilidad entre especies, tamaños de granjas y rangos de precios económicos es la razón principal por la que los pellets dominan el mercado.

Se proyecta que el segmento de crumbles crecerá a la tasa compuesta anual más rápida del 5,81% durante 2026-2034. Los crumbles tienen la mayor tasa de crecimiento, ya que son muy preferidos por los animales jóvenes, especialmente los polluelos, debido a su menor tamaño y su fácil consumo. Apoyan una mejor ingesta temprana de alimento, un crecimiento uniforme y una mejor digestibilidad durante la etapa inicial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de ganado

La alta dependencia de los productos alimenticios impulsó el crecimiento del segmento avícola

Según el tipo de ganado, el mercado se segmenta en rumiantes, aves de corral, acuicultura, porcinos, equinos y otros.

El segmento avícola lideró el mercado mundial en 2025, alcanzando los 141.160 millones de dólares. Los piensos para aves de corral tienen la mayor cuota de mercado, ya que las aves comerciales dependen casi por completo de los piensos compuestos para su crecimiento y productividad. Dado que los pollos de engorde y las ponedoras se crían en sistemas intensivos, los agricultores deben suministrar alimentos nutricionalmente equilibrados durante todo el ciclo de producción. Las aves de corral también tienen un ciclo de cría corto, por lo que se completan múltiples lotes de producción en un año, lo que aumenta la rotación total de alimento. Al mismo tiempo, la carne de pollo y los huevos se consumen ampliamente, ya que son asequibles y aceptados en la mayoría de las regiones. Como resultado, un alto volumen de producción conduce directamente al mayor consumo de alimento por unidad de producción avícola.

Se espera que el segmento de la acuicultura crezca a la tasa compuesta anual más rápida del 6,32% durante el período previsto.

Por tipo de ingrediente

La amplia disponibilidad de cereales para producir el producto condujo al crecimiento del mercado

Por tipo de ingrediente, el mercado se clasifica en cereales (maíz, trigo, cebada y otros), semillas oleaginosas (harina de soja, harina de colza/canola, harina de girasol y harina de semilla de algodón), ingredientes de proteínas animales (harina de pescado, harina de carne y huesos, y otras), aditivos alimentarios (enzimas, probióticos/prebióticos,antioxidantes, y otros), y otros.

El segmento de cereales ocupó la mayor cuota de mercado en 2025, valorada en 206.080 millones de dólares. Los cereales tienen la mayor participación en el mercado, ya que son la principal fuente de energía en la mayoría de las formulaciones de piensos. Dado que el ganado y las aves de corral requieren grandes cantidades de carbohidratos digeribles para su crecimiento, mantenimiento y producción, los fabricantes de piensos utilizan cereales como el maíz, el trigo, la cebada y el sorgo en altas tasas de inclusión. Su amplia disponibilidad y producción global a gran escala los hacen más económicos y fáciles de conseguir que muchos ingredientes especiales. Los cereales también se mezclan bien con proteínas, vitaminas, minerales y aditivos, por lo que forman la base principal de los piensos compuestos en los segmentos de aves, cerdos y ganado vacuno. Como se utilizan en recetas de piensos amplias y en mayores volúmenes que otros ingredientes, naturalmente representan la mayor cuota de mercado.

Se proyecta que el segmento de aditivos para piensos crecerá a la tasa compuesta anual más rápida del 6,86% durante el período previsto.

Perspectivas regionales del mercado de piensos

A nivel regional, el informe cubre el análisis del mercado global en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

Asia Pacífico

Asia Pacific Animal Feed Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico alcanzó los 145.860 millones de dólares en 2025 y es la región de más rápido crecimiento, con una tasa compuesta anual del 3,93% durante el período de estudio. Asia Pacífico tiene la mayor participación de mercado, respaldada por su enorme población ganadera, la expansión de las industrias avícolas y acuícolas y la creciente demanda de proteína animal en las economías en desarrollo. La ganadería comercial está aumentando en muchos países, especialmente en el Sudeste Asiático, China y la India, remodelando el mercado de piensos durante el período previsto.

Mercado de piensos para animales de China

China estaba valorada en 80.090 millones de dólares en 2025. China es el mercado más grande de Asia Pacífico debido a la enorme escala de sus sectores porcino, avícola y acuícola, que en conjunto crean una base de demanda de piensos muy amplia. Aunque la producción de piensos ha sufrido una presión cíclica por la reestructuración del sector porcino y los ajustes relacionados con enfermedades, el país todavía consume grandes volúmenes de piensos comerciales y sigue siendo fundamental para la demanda mundial de piensos. El crecimiento está cada vez más respaldado por la modernización industrial, granjas integradas más grandes y un cambio gradual hacia un uso más eficiente de los piensos, formulaciones de mayor calidad y una mejor productividad del rebaño.

Mercado de piensos para animales de Japón

Japón alcanzó los 7.060 millones de dólares en 2025. Japón es un mercado comparativamente maduro, pero sigue siendo importante porque está altamente organizado, tecnológicamente avanzado y respaldado por sólidas cadenas de valor ganaderas y lácteas. Los mecanismos de apoyo gubernamentales, incluidas las medidas de estabilización de piensos compuestos, también ayudan a proteger a los productores ganaderos de la volatilidad de los costos de los insumos y a sostener el uso comercial de piensos.

América del norte

América del Norte representó 92.440 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 5,02% durante el período 2026-2034. La demanda de productos de la región está respaldada por su sistema ganadero altamente industrializado, grandes operaciones integradas de aves y cerdos y cadenas avanzadas de suministro de lácteos y carne vacuna. La región se beneficia de una abundante disponibilidad de harina de maíz y soja, una infraestructura sofisticada de molienda de piensos y un fuerte cambio hacia una nutrición de precisión, aditivos especiales y formulaciones que mejoran el rendimiento. Se espera que la disponibilidad de materias primas y precios estables, junto con la producción ganadera regulada, impulsen el crecimiento del mercado.

Mercado de piensos para animales de EE. UU.

El mercado estadounidense se valoró en aproximadamente 71,46 mil millones de dólares en 2025 y se espera que se expanda a una tasa compuesta anual del 4,23% durante el período previsto. Estados Unidos representa la mayor parte del mercado norteamericano debido a su escala en la producción de aves, ganado vacuno y porcino, y encomida para mascotasproducción, respaldada por uno de los sistemas de suministro de cereales forrajeros más eficientes. La fuerte disponibilidad de harina de maíz y soja, combinada con grandes fábricas de piensos comerciales y una producción de carne verticalmente integrada, mantiene al país en el centro del consumo regional de piensos. La demanda se ve respaldada aún más por programas de alimentación centrados en la productividad que utilizan piensos compuestos, premezclas y aditivos para mejorar la conversión alimenticia, la salud animal y la consistencia de la producción.

Europa

Europa domina el mercado tanto en valor como en volumen de consumo del producto, representando 107.460 millones de dólares en 2025 y expandiéndose a una tasa compuesta anual del 5,36%. Europa sigue siendo uno de los mercados más estructurados y técnicamente avanzados, respaldado por una gran base industrial de piensos compuestos y sólidos marcos regulatorios para la trazabilidad, la seguridad de los piensos y la calidad nutricional. Sin embargo, el perfil de crecimiento de la región es más mesurado que el de los mercados emergentes, ya que las normas ambientales, las presiones de las enfermedades animales y los ajustes graduales del hato ganadero en algunos países dan forma a la demanda. La demanda emergente de productos sostenibles de origen vegetal y las cambiantes economías agrícolas están cada vez más impulsadas por piensos especializados, una mayor eficiencia alimentaria, proteínas alternativas y una innovación basada en el cumplimiento, en lugar de una expansión de volumen de base amplia.

Mercado de alimentación animal en España

España representó aproximadamente 22,72 mil millones de dólares en 2025, impulsados por el alto consumo de pan y una sólida infraestructura de panificación industrial. España es uno de los principales mercados de piensos de Europa debido a su gran base ganadera comercial, especialmente porcina y avicultura, y a su sector de fabricación de piensos compuestos altamente desarrollado. El país siguió siendo el principal productor de piensos compuestos de la UE, lo que subraya la escala de su demanda de piensos industriales y su importancia en la producción regional de carne.

Sudamerica

América del Sur representó 55.810 millones de dólares en 2025, creciendo a una tasa compuesta anual del 6,07%. América del Sur es un mercado estructuralmente atractivo, ya que combina la producción ganadera a gran escala con una fuerte disponibilidad de materias primas agrícolas, especialmente ingredientes para piensos derivados del maíz y la soja. El crecimiento regional está respaldado por industrias avícolas, porcinas y bovinas orientadas a la exportación, que requieren un suministro comercial constante de piensos y una infraestructura de fábricas de piensos cada vez más moderna.

Medio Oriente y África

El mercado de Oriente Medio y África se valoró en 19.250 millones de dólares en 2025, expandiéndose a una tasa compuesta anual del 3,47%. La demanda en Medio Oriente y África se está expandiendo constantemente a medida que los sistemas avícolas, lácteos y ganaderos comerciales se vuelven más organizados. El crecimiento de la demanda está vinculado principalmente a la urbanización, el aumento de los ingresos disponibles, el crecimiento demográfico, el aumento del consumo de aves de corral y el mayor uso de piensos compuestos en lugar de sistemas de alimentación informales. La creciente inversión en la producción comercial de aves de corral y rumiantes está fortaleciendo gradualmente la demanda de piensos en toda la región.

Mercado de piensos para animales de Sudáfrica

El mercado de Sudáfrica estaba valorado en aproximadamente 8.060 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 3,05% durante el período 2026-2034. Sudáfrica es uno de los mercados de piensos en desarrollo de la región, respaldado por su industria avícola establecida, su base de fabricación de piensos comerciales y su complejo nacional de maíz y soja. La avicultura sigue siendo el motor clave de la demanda, y los menores costos de los cereales forrajeros en años de cosecha favorables pueden mejorar significativamente la asequibilidad de los piensos y la producción del sector. El crecimiento del mercado está impulsado por la demanda de aves de corral, la economía de los cereales forrajeros y la continua formalización de la producción ganadera y la distribución de piensos.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en la innovación, la expansión de la cartera y las asociaciones estratégicas

La cuota de mercado mundial de piensos para animales está moderadamente consolidada, dominada por un número limitado de grandes fabricantes mundiales y varios actores regionales. Actores clave como Cargill Inc., BASF SE, Chr. Hansen Holding, Kemin Industries, Inc. y Archer Daniels Midland Company dominan el mercado. Las empresas están invirtiendo en el desarrollo de nuevos productos, ampliando sus bases de producción y alcance geográfico, y participando en fusiones y adquisiciones para fortalecer su participación de mercado.

Actores clave en el mercado de piensos para animales

|

Rango |

nombre de empresa |

|

1 |

Compañía Archer Daniels Midland |

|

2 |

Cargill Inc. |

|

3 |

BASF SE |

|

4 |

Chr. Hansen-Holding |

|

5 |

Industrias Kemin, Inc., |

Lista de empresas clave de alimentación animal perfiladas

- Archer Daniels Midland Company (EE. UU.)

- BASF SE(Alemania)

- Land O Lakes Purina (Estados Unidos)

- Nutreco N.V. (Nutrición de Trouw)(Países Bajos)

- Cargill Inc.(A NOSOTROS.)

- Kemin Industries, Inc. (EE. UU.)

- Westons Stockfeed (Nueva Zelanda)

- Alimentos Charoen Pokphand(Tailandia)

- Hansen Holding (Dinamarca)

- Alltech, Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Cargill Animal Nutrition & Health, uno de los principales fabricantes mundiales de productos de nutrición animal, inauguró una planta de piensos lácteos de última generación en Punjab, India. La nueva planta cubría 15 acres y tenía una capacidad de producción anual de 400.000 toneladas métricas.

- Febrero de 2026:DSM-Firmenich, una empresa global de nutrición, salud y belleza, firmó un acuerdo con CVC Capital Partners plc, una empresa de capital privado, para expandir su negocio de Nutrición y Salud Animal (ANH).

- Octubre de 2025:Bioibérica, fabricante mundial de productos para la salud humana y animal, lanzó tres nuevos productos de su gama Nucleoforce para la salud inmune e intestinal de los animales con respaldo científico. Las soluciones son Nucleoforce Immunity, Nucleoforce Performance y Nucleoforce High Flowability (HF).

- Agosto de 2025:El negocio de Nutrición y Salud Animal de Cargill abrió su nueva instalación minorista de piensos en Granger, Washington. La empresa planeó estratégicamente abrir esta planta para ofrecer servicios efectivos a sus clientes existentes. La nueva planta tiene capacidad para producir y envasar 120.000 toneladas anuales de piensos para animales.

- Enero de 2025:Phytobiotics, una empresa de nutrición animal que produce aditivos alimentarios de alta calidad, firmó un acuerdo de asociación estratégica con Feed Expert Sp. z o.o. z o.o. y lanzó una nueva ala, Phytobiotics CEE Sp. z o.o. z o.o.. La nueva empresa tiene como objetivo llevar tecnología de punta y nuevos productos a la industria de nutrición animal en Europa.

COBERTURA DEL INFORME

El informe de mercado analiza el mercado en profundidad y destaca aspectos clave, incluidas las tendencias del mercado global, la cadena de suministro, la dinámica del mercado, las empresas destacadas, la inversión en investigación y desarrollo y el uso final. Además, el informe de investigación proporciona información sobre el mercado global y destaca desarrollos importantes de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,83% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por formulario

|

|

Por tipo de ganado

|

|

|

Por tipo de ingrediente

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global fue de 420,82 mil millones de dólares en 2025 y se prevé que alcance los 641,07 mil millones de dólares en 2034.

Con una tasa compuesta anual del 4,83%, el mercado global exhibirá un crecimiento constante durante el período previsto.

Por su forma, el segmento de pellets lideró el mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

El aumento de la producción ganadera para impulsar el crecimiento de la industria.

Cargill Inc., BASF SE, Chr. Hansen Holding, Kemin Industries, Inc. y Archer Daniels Midland Company son las empresas líderes del mercado.

Investigación para adoptar tecnologías novedosas en la industria para cambiar las perspectivas en un futuro próximo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados