Tamaño del mercado de aneurisma aórtico, participación y análisis de la industria, por tipo (aneurisma aórtico torácico, aneurisma aórtico abdominal), por tratamiento (reparación quirúrgica abierta, procedimientos híbridos), por producto (stent injerto aórtico), por uso final, por región y pronóstico regional, 2026-2034

Descripción general del mercado de aneurisma aórtico

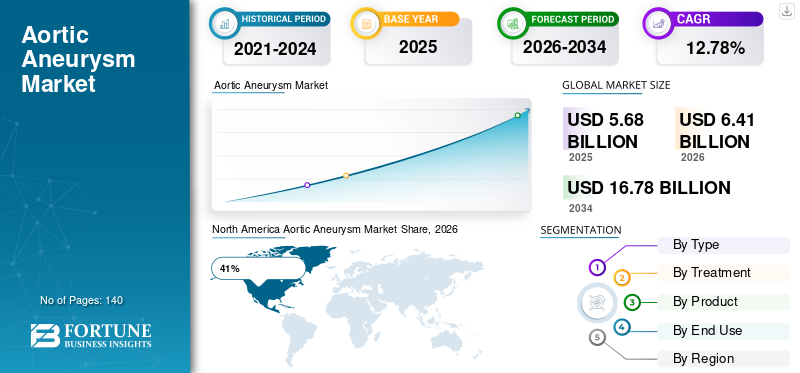

El tamaño del mercado mundial de aneurismas aórticos se valoró en 5,68 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,41 mil millones de dólares en 2026 a 16,78 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,78% durante el período previsto.

El mercado de aneurismas aórticos se está expandiendo constantemente debido a la creciente carga de trastornos cardiovasculares, el aumento de la población de edad avanzada y la creciente adopción de procedimientos vasculares mínimamente invasivos. El mercado está presenciando una fuerte demanda de endoprótesis aórticas avanzadas,reparación endovascular de aneurismasistemas y tecnologías quirúrgicas híbridas en hospitales y centros cardíacos especializados. La mayor conciencia sobre el diagnóstico precoz de los aneurismas torácicos y abdominales también está mejorando las tasas de tratamiento a nivel mundial. El informe sobre el mercado de aneurismas aórticos destaca las crecientes inversiones en tecnologías de imágenes, programas de detección vascular y planificación de tratamientos específicos para cada paciente. Los avances tecnológicos en la durabilidad del injerto, la navegación del catéter y la monitorización posoperatoria están fortaleciendo aún más el crecimiento del mercado de aneurismas aórticos y creando oportunidades a largo plazo para los fabricantes.

El mercado de aneurismas aórticos de EE. UU. continúa dominando la demanda mundial debido a la alta prevalencia de enfermedades cardiovasculares, sus sólidos sistemas de reembolso y su avanzada infraestructura de cirugía vascular. El aumento de las iniciativas de detección del aneurisma aórtico abdominal entre los adultos mayores está respaldando el diagnóstico temprano y la intervención oportuna. La demanda de procedimientos de reparación de aneurismas mínimamente invasivos ha aumentado significativamente en las principales instituciones sanitarias. El país también se beneficia de amplias actividades de investigación clínica y de la rápida adopción de dispositivos endovasculares de próxima generación. El análisis de la industria del aneurisma aórtico indica que EE. UU. sigue siendo un importante centro de innovación para tecnologías de stent, cirugía vascular asistida por robot e imágenes de diagnóstico respaldadas por inteligencia artificial, lo que fortalece el liderazgo del país en el panorama del informe de la industria del aneurisma aórtico.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave

Tamaño y crecimiento del mercado

- Tamaño del mercado mundial en 2025: 5.680 millones de dólares

- Tamaño del mercado mundial en 2034: 16.780 millones de dólares

- CAGR (2026-2034): 12,78 %

Cuota de mercado – Regionales

- América del Norte: 41%

- Europa: 29%

- Asia-Pacífico: 22%

- Resto del mundo: 8%

Acciones a nivel de país

- Alemania: 26% del mercado europeo

- Reino Unido: 19% del mercado europeo

- Japón: 31% del mercado de Asia y el Pacífico

- China: 37% del mercado de Asia-Pacífico

Mercado de aneurismas aórticos Últimas tendencias

El mercado de aneurismas aórticos Las tendencias están evolucionando rápidamente con la transición de la cirugía abierta convencional hacia procedimientos de reparación de aneurismas endovasculares mínimamente invasivos. Los hospitales y los especialistas vasculares prefieren cada vez más los abordajes endovasculares debido a los períodos de recuperación más cortos, las menores complicaciones del procedimiento y el tiempo de hospitalización reducido. Los fabricantes se están centrando en sistemas de colocación de bajo perfil y plataformas flexibles de endoprótesis vasculares para mejorar el éxito de los procedimientos en anatomías complejas. La integración avanzada de imágenes durante la cirugía también se está convirtiendo en una tendencia estándar en los centros vasculares modernos. El Informe de investigación de mercado de aneurismas aórticos muestra una creciente demanda de soluciones de injertos personalizados diseñados específicamente para la anatomía del paciente.

Descargar muestra gratuita para conocer más sobre este informe.

Otra tendencia importante que está dando forma a las perspectivas del mercado de aneurismas aórticos es la integración de la inteligencia artificial y el análisis predictivo en la detección de aneurismas y la planificación del tratamiento. Los proveedores de atención médica están utilizando software de imágenes avanzado para medir con precisión los aneurismas y predecir el riesgo de ruptura. La monitorización remota de pacientes y los sistemas de seguimiento digital son cada vez más comunes después de los procedimientos de reparación de aneurismas. Las empresas también están invirtiendo en materiales de injerto de bioingeniería con mayor durabilidad y menores riesgos de fuga. El aumento de las asociaciones entre empresas de dispositivos médicos e institutos de investigación está acelerando la innovación en las terapias de aneurisma torácico y abdominal, contribuyendo significativamente a las oportunidades del mercado de aneurisma aórtico y a la expansión de la industria a largo plazo.

Dinámica del mercado de aneurismas aórticos

CONDUCTOR

Prevalencia creciente de trastornos cardiovasculares y envejecimiento de la población

La creciente incidencia de hipertensión, aterosclerosis, obesidad y enfermedades vasculares relacionadas con el tabaquismo es uno de los motores de crecimiento más fuertes para el mercado de aneurismas aórticos. Las poblaciones que envejecen en las economías desarrolladas y emergentes son particularmente vulnerables a los aneurismas de la aorta torácica y abdominal, lo que genera una demanda sustancial de diagnóstico e intervención tempranos. Los sistemas de salud están ampliando los programas de detección para pacientes de alto riesgo, especialmente adultos mayores con complicaciones cardiovasculares. Esta tendencia respalda la demanda de tecnologías de imagen avanzadas y procedimientos de reparación mínimamente invasivos. El análisis del mercado de aneurismas aórticos indica que una mayor conciencia entre médicos y pacientes sobre los riesgos de rotura de aneurismas ha acelerado la adopción del tratamiento.

Además, las mejoras tecnológicas en los sistemas de reparación endovascular están alentando a los hospitales a ampliar sus capacidades de tratamiento de aneurismas. Los pacientes prefieren cada vez más los procedimientos mínimamente invasivos porque implican tiempos de recuperación más cortos y menores complicaciones postoperatorias. El apoyo gubernamental a los programas de gestión de enfermedades cardiovasculares y la mejora de las políticas de reembolso también están fortaleciendo la expansión del mercado. La innovación continua en el diseño de stent injerto y tecnologías basadas en catéter contribuye aún más al crecimiento del mercado de aneurismas aórticos a nivel mundial.

RESTRICCIÓN

Altos costos procesales y acceso limitado en las regiones en desarrollo

Una de las principales restricciones que afectan al mercado de aneurismas aórticos es el alto costo asociado con los procedimientos avanzados de reparación de aneurismas y los sistemas de endoprótesis vasculares premium. La reparación endovascular de un aneurisma requiere una infraestructura de imágenes sofisticada, especialistas vasculares altamente capacitados e instalaciones operativas especializadas, lo que encarece el tratamiento en muchos sistemas de atención médica. En las regiones de ingresos bajos y medios, los presupuestos sanitarios limitados y las políticas de reembolso inadecuadas restringen el acceso a terapias avanzadas para los aneurismas. Este desafío reduce la penetración del tratamiento a pesar de la creciente prevalencia de la enfermedad.

Otro factor limitante es la escasez de cirujanos vasculares y radiólogos intervencionistas capacitados en varios países en desarrollo. Los centros de salud rurales a menudo carecen del equipo de imágenes avanzado necesario para un diagnóstico preciso de aneurismas y una planificación quirúrgica. Muchos pacientes permanecen sin diagnosticar hasta que se produce la rotura del aneurisma, lo que aumenta las tasas de mortalidad y reduce las oportunidades de intervención planificada. Las complejidades regulatorias y los largos plazos de aprobación de sistemas de injertos innovadores también pueden retrasar la comercialización del producto. Estos factores en conjunto ralentizan el ritmo de expansión del pronóstico del mercado de aneurismas aórticos en los mercados de atención médica desatendidos.

OPORTUNIDAD

Ampliación de terapias vasculares mínimamente invasivas y personalizadas

El creciente cambio hacia intervenciones vasculares mínimamente invasivas presenta una gran oportunidad para el mercado de aneurismas aórticos. Los proveedores de atención médica adoptan cada vez más procedimientos de reparación endovascular de aneurismas porque reducen el trauma quirúrgico y mejoran los resultados de los pacientes. Se espera que las empresas que inviertan en sistemas de injertos específicos para cada paciente y en tecnologías de reparación personalizadas obtengan una ventaja competitiva. Las imágenes 3D avanzadas y la planificación de procedimientos personalizada permiten a los médicos tratar anatomías de aneurismas altamente complejas con mayor precisión.

Las economías emergentes también están creando grandes oportunidades para el Informe de la industria del aneurisma aórtico debido al aumento del gasto en atención médica y la expansión de los centros de especialidades cardíacas. La creciente adopción de quirófanos híbridos y sistemas de navegación quirúrgica digitales está mejorando el acceso a procedimientos avanzados de tratamiento de aneurismas. El mercado se está beneficiando aún más del aumento de las actividades de investigación centradas en materiales bioabsorbibles, diagnósticos basados en inteligencia artificial e implantes vasculares de próxima generación. Las colaboraciones entre hospitales, instituciones académicas y fabricantes de dispositivos médicos están acelerando la innovación, fortaleciendo los conocimientos del mercado de aneurismas aórticos y el potencial comercial a largo plazo.

DESAFÍO

Complicaciones posquirúrgicas y requisitos de seguimiento a largo plazo

A pesar de los avances tecnológicos, las complicaciones posoperatorias siguen siendo un desafío importante en el mercado de los aneurismas aórticos. Los pacientes sometidos a procedimientos de reparación de aneurismas a menudo requieren vigilancia por imágenes a largo plazo para detectar migración del injerto, endofugas o formación de aneurismas secundarios. Estos requisitos de seguimiento aumentan los costos de atención médica y crean cargas adicionales tanto para los pacientes como para los sistemas de atención médica. Las preocupaciones sobre la durabilidad del dispositivo y las complicaciones tardías del procedimiento continúan influyendo en la toma de decisiones de los médicos y la selección del tratamiento.

Otro desafío es la complejidad asociada con el tratamiento de aneurismas que involucran estructuras anatómicas difíciles. Algunos pacientes no son candidatos adecuados para los procedimientos de reparación endovascular estándar debido a la forma del vaso, la calcificación o la ubicación del aneurisma. En tales casos, se hace necesaria la cirugía abierta o procedimientos híbridos, lo que aumenta el riesgo del procedimiento y el tiempo de hospitalización. Los estándares de cumplimiento normativo para dispositivos vasculares también se están volviendo más estrictos, lo que aumenta los costos de investigación y fabricación para las empresas. Estos factores continúan dando forma a la dinámica competitiva dentro del entorno del Informe de investigación de mercado de aneurisma aórtico.

Segmentación del mercado de aneurismas aórticos

Por tipo

El aneurisma aórtico torácico representa casi el 42% de la cuota de mercado mundial de aneurismas aórticos debido a la creciente incidencia de trastornos vasculares torácicos relacionados con la hipertensión y enfermedades genéticas del tejido conectivo. El segmento está siendo testigo de una creciente adopción de procedimientos de reparación endovascular de aneurismas torácicos debido a mejores resultados clínicos y períodos de recuperación reducidos en comparación con la reparación quirúrgica abierta. Los proveedores de atención médica utilizan cada vez más sistemas de imágenes avanzados para la detección temprana de aneurismas torácicos antes de que se produzca la rotura. La demanda de endoprótesis vasculares ramificadas y fenestradas ha aumentado significativamente en este segmento porque permiten a los médicos manejar anatomías torácicas complejas de manera más efectiva.

El análisis del mercado de aneurismas aórticos para aneurismas torácicos también refleja una fuerte inversión en tecnologías quirúrgicas híbridas y procedimientos vasculares asistidos por robots. Los hospitales están dando prioridad a las intervenciones torácicas mínimamente invasivas para reducir las estancias en cuidados intensivos y mejorar la recuperación postoperatoria. La creciente investigación clínica relacionada con los trastornos del tejido conectivo y los síndromes de aneurisma hereditarios está respaldando la innovación en la durabilidad de los injertos y la precisión quirúrgica. Se espera que el segmento mantenga un fuerte impulso debido a la creciente concienciación de los médicos sobre la detección de aneurismas torácicos entre pacientes de alto riesgo cardiovascular.

El aneurisma aórtico abdominal representa aproximadamente el 58% de la cuota de mercado mundial de aneurismas aórticos debido a la mayor prevalencia de aneurismas abdominales entre los fumadores de edad avanzada y los pacientes con antecedentes de enfermedades cardiovasculares. Los programas de detección dirigidos a adultos mayores de sesenta y cinco años han mejorado significativamente las tasas de diagnóstico en los sistemas sanitarios desarrollados. Los procedimientos endovasculares de reparación de aneurismas están reemplazando cada vez más a la cirugía abierta para el tratamiento de aneurismas abdominales debido a la reducción del trauma quirúrgico y los períodos de hospitalización más cortos. Esta transición está respaldando una fuerte demanda de sistemas avanzados de endoprótesis abdominal.

Los fabricantes se están centrando en desarrollar tecnologías de injertos flexibles que mejoren la compatibilidad con distintas anatomías abdominales. El Informe de investigación de mercado de aneurismas aórticos indica una creciente adopción de sistemas de administración de bajo perfil que simplifican el acceso a los procedimientos y reducen las complicaciones. Los hospitales también están integrando plataformas de imágenes asistidas por IA para mejorar la precisión del tamaño de los aneurismas y la eficiencia de la planificación quirúrgica. Las crecientes campañas de concientización sobre la prevención de la rotura de aneurismas están contribuyendo a la expansión del segmento a largo plazo. Se espera que las crecientes inversiones en atención médica en las economías emergentes aumenten aún más la accesibilidad al tratamiento del aneurisma abdominal en los próximos años.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tratamiento

La reparación quirúrgica abierta continúa manteniendo casi el 36 % de la cuota de mercado de aneurismas aórticos porque sigue siendo una opción de tratamiento esencial para pacientes con anatomía de aneurisma altamente compleja o acceso vascular inadecuado para procedimientos endovasculares. Este método quirúrgico suele preferirse en casos que implican un gran riesgo de ruptura del aneurisma o calcificación grave, donde las intervenciones mínimamente invasivas pueden no proporcionar estabilidad a largo plazo. Los principales hospitales cardíacos continúan invirtiendo en infraestructura quirúrgica avanzada y unidades quirúrgicas vasculares especializadas para respaldar los procedimientos de reparación abierta.

El análisis de la industria del aneurisma aórtico destaca las mejoras continuas en las técnicas quirúrgicas, el manejo de la anestesia y los cuidados postoperatorios intensivos, que están reduciendo los riesgos de mortalidad asociados con la reparación abierta del aneurisma. Los cirujanos utilizan cada vez más entornos operativos híbridos que combinan la guía por imágenes con la cirugía vascular tradicional. Aunque las terapias mínimamente invasivas están ganando popularidad, la reparación abierta sigue siendo clínicamente significativa para los pacientes más jóvenes que requieren resultados de tratamiento duraderos a largo plazo. La formación continua de los médicos y las crecientes inversiones en programas de cirugía cardiovascular mantienen la demanda de este segmento.

Los procedimientos híbridos representan casi el 24 % de la cuota de mercado de aneurismas aórticos y están ganando popularidad debido a su capacidad para gestionar aneurismas anatómicamente desafiantes mediante una combinación de enfoques quirúrgicos y endovasculares. Estos procedimientos son particularmente valiosos para pacientes con aneurismas toracoabdominales complejos donde los métodos de tratamiento convencionales pueden no ser suficientes. Las técnicas híbridas reducen la invasividad del procedimiento al tiempo que mantienen la precisión del tratamiento, lo que las hace cada vez más atractivas en los centros vasculares avanzados.

Las perspectivas del mercado de aneurismas aórticos para procedimientos híbridos están respaldadas por avances tecnológicos en imágenes intraoperatorias y sistemas de navegación quirúrgica. Las instituciones sanitarias están invirtiendo en quirófanos híbridos equipados con fluoroscopia integrada y tecnologías de imágenes digitales para mejorar la precisión de los procedimientos. Los médicos también adoptan cada vez más métodos de planificación de tratamiento personalizados para la reparación de aneurismas complejos. La creciente demanda de tiempos de recuperación reducidos y mejores resultados quirúrgicos continúa fortaleciendo este segmento dentro del panorama más amplio del Informe de la industria del aneurisma aórtico.

Por producto

Los stents aórticos dominan la categoría de productos con casi un 68% de participación de mercado porque son la base de la mayoría de los procedimientos de reparación endovascular de aneurismas. La demanda de sistemas de endoprótesis vasculares torácicas y abdominales ha aumentado significativamente debido a la creciente preferencia de los médicos por las intervenciones vasculares mínimamente invasivas. Los fabricantes mejoran continuamente la flexibilidad del injerto, la capacidad de sellado y la durabilidad a largo plazo para minimizar las endofugas y las complicaciones del procedimiento. Los sistemas de administración avanzados también están mejorando el acceso a anatomías vasculares difíciles.

Las tendencias del mercado de aneurismas aórticos indican una fuerte actividad de innovación relacionada con injertos ramificados, diseños fenestrados e implantes específicos para cada paciente. Las empresas están invirtiendo mucho en investigación para desarrollar sistemas de stent de bajo perfil compatibles con vasos de acceso más pequeños. La integración de materiales de bioingeniería y recubrimientos antitrombóticos está mejorando aún más los resultados clínicos. Se espera que la creciente adopción de terapias endovasculares en los sistemas sanitarios emergentes mantenga una fuerte demanda de tecnologías avanzadas de endoprótesis aórticas.

Por uso final

Los hospitales y centros cardíacos especializados representan casi el 72% de la cuota de mercado de aneurismas aórticos porque realizan la mayoría de los procedimientos de diagnóstico, intervención y seguimiento postoperatorio de aneurismas. Las grandes instituciones de atención médica poseen sistemas de imágenes avanzados, quirófanos híbridos y especialistas vasculares experimentados necesarios para el tratamiento complejo de aneurismas. La creciente preferencia de los pacientes por centros cardiovasculares especializados también está contribuyendo a la expansión del segmento.

El pronóstico del mercado de aneurismas aórticos indica una creciente inversión en centros de atención vascular ambulatoria e instalaciones quirúrgicas mínimamente invasivas. Los procedimientos ambulatorios de reparación de aneurismas son cada vez más comunes para grupos seleccionados de pacientes, especialmente en los sistemas sanitarios desarrollados. Los centros médicos académicos también están impulsando la innovación a través de la investigación clínica, la formación de médicos y ensayos de procedimientos avanzados. Se espera que el creciente desarrollo de la infraestructura sanitaria en las economías emergentes amplíe la disponibilidad de servicios de tratamiento de aneurismas en múltiples entornos de uso final.

Perspectivas regionales del mercado de aneurismas aórticos

América del norte

North America Aortic Aneurysm Market Share, 2026 (%)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representa aproximadamente el 41 % de la cuota de mercado mundial de aneurismas aórticos debido a la presencia de una infraestructura de tratamiento cardiovascular avanzada, un alto conocimiento sobre la detección de aneurismas y una fuerte adopción de procedimientos vasculares mínimamente invasivos. La región se beneficia de una gran población de edad avanzada y de una creciente prevalencia de hipertensión, obesidad y enfermedades vasculares relacionadas con el tabaquismo. Los hospitales de Estados Unidos y Canadá están adoptando ampliamente tecnologías de reparación endovascular de aneurismas porque reducen los períodos de hospitalización y mejoran los resultados de la recuperación. Las inversiones continuas en quirófanos híbridos y sistemas de imágenes asistidos por IA están fortaleciendo aún más la expansión del mercado regional.

El Informe de investigación de mercado de aneurismas aórticos destaca una sólida actividad de investigación clínica y una rápida comercialización de tecnologías de injertos innovadoras en América del Norte. Las aprobaciones regulatorias para sistemas de endoprótesis vasculares torácicas y abdominales de próxima generación continúan respaldando la adopción del producto. Las instituciones médicas académicas participan activamente en programas de investigación vascular centrados en la predicción de rotura de aneurismas y la planificación de tratamientos personalizados. El aumento del gasto en atención médica y las estructuras de reembolso favorables siguen siendo motores de crecimiento críticos en todo el mercado regional.

Europa

Europa posee casi el 29% de la cuota de mercado mundial de aneurismas aórticos, respaldada por sistemas sanitarios establecidos, crecientes programas de detección cardiovascular y una creciente adopción de procedimientos vasculares mínimamente invasivos. Los países de Europa occidental están ampliando las iniciativas de salud pública centradas en la detección temprana de aneurismas entre las poblaciones que envejecen. La región también demuestra una fuerte demanda de sistemas de endoprótesis vasculares tecnológicamente avanzados y técnicas de cirugía vascular híbrida. Los hospitales están integrando cada vez más soluciones de imágenes digitales y tecnologías quirúrgicas asistidas por robots en las vías de tratamiento de los aneurismas.

El análisis de la industria del aneurisma aórtico indica que Europa sigue siendo un importante centro de investigación vascular e innovación de dispositivos. Las asociaciones de colaboración entre instituciones sanitarias y fabricantes de dispositivos médicos están acelerando el desarrollo de tecnologías avanzadas de reparación endovascular. La creciente conciencia de los médicos sobre el manejo complejo de aneurismas y los resultados favorables para los pacientes con procedimientos mínimamente invasivos continúan respaldando el crecimiento del mercado regional. La expansión de los centros vasculares especializados en el sur y el este de Europa también está contribuyendo a una mayor accesibilidad al tratamiento.

Mercado alemán de aneurismas aórticos

Alemania representa casi el 26% de la cuota de mercado europea de aneurismas aórticos debido a su avanzada infraestructura de atención sanitaria cardiovascular y su fuerte adopción de procedimientos vasculares mínimamente invasivos. El país cuenta con una red bien establecida de hospitales cardíacos especializados y centros de cirugía vascular equipados con modernas tecnologías de imagen y quirófanos híbridos. La creciente prevalencia de hipertensión y enfermedades vasculares relacionadas con el tabaquismo entre los adultos mayores está respaldando la demanda de procedimientos de reparación de aneurismas torácicos y abdominales. Los proveedores de atención médica en Alemania utilizan cada vez más sistemas de diagnóstico asistidos por IA para la evaluación precisa de aneurismas y la planificación de procedimientos.

Las perspectivas del mercado alemán de aneurismas aórticos se ven reforzadas aún más por las inversiones en curso en investigación médica y tecnologías avanzadas de stent. Los fabricantes nacionales e internacionales colaboran activamente con hospitales e instituciones de investigación para realizar estudios clínicos relacionados con la durabilidad del injerto y el seguimiento posoperatorio. El país también se beneficia de sistemas de reembolso favorables para procedimientos de reparación de aneurismas mínimamente invasivos. La creciente preferencia de los médicos por soluciones de injerto personalizadas y dispositivos endovasculares avanzados continúa ampliando el papel de Alemania en la industria europea del tratamiento vascular.

Mercado de aneurismas aórticos en el Reino Unido

El Reino Unido representa alrededor del 19% del mercado europeo de aneurismas aórticos. Cuota impulsada por sólidas iniciativas de detección de atención sanitaria pública y una mayor conciencia sobre la prevención de la rotura de aneurismas. Los programas nacionales de detección dirigidos a hombres mayores han mejorado las tasas de diagnóstico temprano de aneurismas aórticos abdominales en todo el país. Los hospitales están cambiando cada vez más hacia procedimientos endovasculares de reparación de aneurismas mínimamente invasivos para reducir los tiempos de recuperación de los pacientes y mejorar los resultados quirúrgicos. El uso cada vez mayor de tecnologías de imagen avanzadas también está mejorando la precisión del tratamiento en las principales instituciones sanitarias.

El Informe sobre la industria del aneurisma aórtico del Reino Unido destaca el aumento de la inversión en investigación vascular y programas de formación clínica. Los proveedores de atención médica están ampliando el acceso a entornos operativos híbridos y sistemas de navegación quirúrgica digitales. La demanda de tecnologías de endoprótesis vasculares de bajo perfil está aumentando a medida que los médicos manejan anatomías de aneurismas más complejas. El enfoque del país en estrategias de tratamiento cardiovascular basadas en evidencia y programas de monitoreo postoperatorio continúa apoyando el desarrollo estable del mercado en los sectores de salud públicos y privados.

Asia-Pacífico

Asia-Pacífico capta aproximadamente el 22% de la cuota de mercado mundial de aneurismas aórticos debido a la rápida mejora de la infraestructura sanitaria y al aumento de la prevalencia de enfermedades cardiovasculares. Los países de la región están invirtiendo fuertemente en hospitales de especialidades cardíacas, sistemas avanzados de diagnóstico por imágenes y capacidades quirúrgicas mínimamente invasivas. La creciente urbanización, el envejecimiento de la población y los trastornos vasculares relacionados con el estilo de vida están contribuyendo significativamente a la incidencia de aneurismas. La demanda de procedimientos endovasculares de reparación de aneurismas está creciendo rápidamente en los centros de salud metropolitanos debido a la mayor conciencia de los pacientes y la adopción de médicos.

El mercado de aneurismas aórticos Las tendencias en Asia y el Pacífico indican un fuerte potencial de expansión a largo plazo impulsada por la modernización de la atención sanitaria y el aumento de las actividades de turismo médico. Los gobiernos están apoyando inversiones en programas avanzados de tratamiento cardiovascular y formación de médicos especialistas. Los fabricantes internacionales de dispositivos médicos están ampliando las redes de distribución regional y las capacidades de fabricación local para satisfacer la creciente demanda de sistemas de stent-injerto asequibles. Se espera que un mayor acceso a las tecnologías de detección vascular y diagnóstico por imágenes fortalezca aún más la penetración en el mercado regional.

Mercado japonés de aneurismas aórticos

Japón representa aproximadamente el 31% de la cuota de mercado de aneurismas aórticos de Asia y el Pacífico debido a su gran población de edad avanzada y su sofisticado sistema de atención de salud cardiovascular. El país tiene una de las tasas más altas de trastornos vasculares relacionados con la edad, lo que aumenta la demanda de intervenciones de aneurisma torácico y abdominal. Los hospitales de Japón están muy avanzados en cirugía vascular asistida por robot, procedimientos híbridos y tecnologías de imágenes de precisión. La reparación endovascular de aneurismas se ha adoptado ampliamente debido a su eficacia para reducir el tiempo de recuperación de los pacientes de edad avanzada.

El análisis del mercado de aneurismas aórticos en Japón destaca una fuerte actividad de investigación relacionada con la biocompatibilidad del injerto y la innovación en tratamientos mínimamente invasivos. Los proveedores de atención médica nacionales enfatizan el seguimiento de los pacientes a largo plazo y la atención cardiovascular preventiva. Las crecientes inversiones en software de planificación quirúrgica y de imágenes impulsadas por IA están mejorando la precisión de los procedimientos en los principales hospitales. El fuerte enfoque del país en el avance tecnológico y la atención vascular especializada continúa posicionando a Japón como un mercado líder dentro de la región de Asia y el Pacífico.

Mercado chino de aneurismas aórticos

China representa casi el 37% de la cuota de mercado de aneurismas aórticos de Asia y el Pacífico debido al rápido desarrollo de la infraestructura sanitaria y la creciente carga de enfermedades cardiovasculares. Los hospitales urbanos están adoptando cada vez más tecnologías avanzadas de reparación endovascular de aneurismas a medida que aumenta la conciencia de los pacientes sobre las opciones de tratamiento mínimamente invasivo. La expansión de los centros de especialidades cardíacas y el mejor acceso al diagnóstico por imágenes están respaldando tasas más altas de detección de aneurismas en todo el país. Las reformas gubernamentales de atención sanitaria también están mejorando el acceso a los servicios de tratamiento vascular en varias provincias.

Las perspectivas del mercado de aneurismas aórticos de China están respaldadas por sólidas capacidades de fabricación nacionales y una creciente inversión en innovación en tecnología médica. Las empresas locales se están centrando en la producción asequible de endoprótesis vasculares para satisfacer la creciente demanda clínica. Las asociaciones entre hospitales y fabricantes de dispositivos médicos están acelerando la investigación relacionada con sistemas personalizados de reparación de aneurismas y planificación quirúrgica digital. El aumento del gasto sanitario y la expansión de la cobertura de seguros continúan fortaleciendo el papel del país en el panorama global del análisis de la industria del aneurisma aórtico.

Resto del mundo

La región del Resto del Mundo posee casi el 8% de la cuota de mercado mundial de aneurismas aórticos, respaldada por mejoras graduales en la infraestructura de atención médica cardiovascular y una mayor conciencia sobre el diagnóstico de aneurismas. Los países de América Latina, Medio Oriente y África están invirtiendo cada vez más en sistemas avanzados de imágenes médicas e instalaciones especializadas en cirugía vascular. La creciente urbanización y la creciente incidencia de hipertensión y enfermedades relacionadas con el tabaquismo están contribuyendo al aumento de los casos de aneurisma en estas regiones. La demanda de procedimientos de reparación de aneurismas mínimamente invasivos se está expandiendo lentamente en los principales hospitales metropolitanos.

Las oportunidades del mercado de aneurismas aórticos dentro de la región del resto del mundo están fuertemente vinculadas a iniciativas de modernización de la atención médica y colaboraciones médicas internacionales. Los gobiernos y los proveedores de atención médica privados están invirtiendo en programas de capacitación médica y tecnologías quirúrgicas avanzadas para mejorar las capacidades de tratamiento cardiovascular. Los fabricantes internacionales también están ampliando sus asociaciones de distribución para mejorar el acceso a sistemas de endoprótesis vasculares asequibles. Aunque la penetración del mercado sigue siendo menor que en las regiones desarrolladas, el potencial de crecimiento a largo plazo continúa aumentando de manera constante.

Lista de las principales empresas de aneurismas aórticos

- medtronic

- W.L. Gore y asociados, Inc.

- Cocinar

- Corporación científica MicroPort

- Corporación Científica de Boston

- Artivion Inc.

- cardiatis

- Endologix Inc.

- Braile Biomédica

- Medico Lombardo

- INVAMADO

Las dos principales empresas por cuota de mercado

- Medtronic – 28%

- W.L. Gore y asociados, Inc. – 21%

Análisis y oportunidades de inversión

El mercado de aneurismas aórticos está atrayendo una fuerte actividad inversora debido a la creciente demanda de procedimientos vasculares mínimamente invasivos y tecnologías avanzadas de gestión de aneurismas. Los fabricantes de dispositivos médicos están invirtiendo mucho en investigación y desarrollo centrados en sistemas de endoprótesis vasculares de bajo perfil, dispositivos endovasculares ramificados e implantes vasculares personalizados. La financiación de capital de riesgo y las asociaciones estratégicas entre instituciones sanitarias y empresas de tecnología están acelerando la innovación en el diagnóstico de aneurismas asistido por IA y la planificación quirúrgica digital. Las inversiones en quirófanos híbridos e infraestructura de cirugía vascular asistida por robot también están aumentando a nivel mundial.

Los mercados emergentes presentan importantes oportunidades de mercado de aneurismas aórticos porque los proveedores de atención médica están modernizando las capacidades de tratamiento cardiovascular y ampliando el acceso a sistemas de imágenes avanzados. Las empresas están estableciendo cada vez más instalaciones de fabricación regionales para mejorar la asequibilidad y fortalecer la eficiencia de la cadena de suministro. La demanda de sistemas de injertos personalizados y tecnologías de monitoreo postoperatorio a largo plazo está creando oportunidades comerciales adicionales. Se espera que los crecientes programas de formación de médicos y la expansión de los centros vasculares especializados aumenten aún más la adopción de soluciones avanzadas de reparación de aneurismas en las economías desarrolladas y emergentes.

Desarrollo de nuevos productos

La innovación dentro del mercado de aneurismas aórticos se centra cada vez más en tecnologías endovasculares avanzadas diseñadas para mejorar la seguridad de los procedimientos y los resultados clínicos a largo plazo. Los fabricantes están desarrollando sistemas de endoprótesis vasculares ramificadas y fenestradas capaces de tratar anatomías de aneurismas altamente complejas con mayor precisión. Los sistemas de administración de bajo perfil son cada vez más comunes porque reducen las complicaciones del acceso vascular y simplifican los procedimientos mínimamente invasivos. Las empresas también están integrando materiales de injerto de bioingeniería que mejoran la durabilidad y reducen el riesgo de endofugas después de la reparación del aneurisma.

El Informe de investigación de mercado de aneurismas aórticos también destaca la creciente innovación en la navegación quirúrgica guiada por imágenes y las herramientas de evaluación de aneurismas impulsadas por IA. Varias empresas están invirtiendo en tecnologías de modelado de injertos específicas para cada paciente utilizando plataformas de simulación digital y imágenes 3D. Se están desarrollando sistemas de monitorización remota de pacientes para mejorar la atención de seguimiento a largo plazo después de los procedimientos de reparación endovascular. También están ganando impulso las tecnologías quirúrgicas híbridas que combinan la cirugía vascular tradicional con intervenciones avanzadas basadas en catéteres. Estos desarrollos continúan fortaleciendo la diferenciación de productos y el posicionamiento competitivo dentro de la industria global del tratamiento de aneurismas.

Cinco acontecimientos recientes (2023-2025)

- Medtronic amplió su cartera avanzada de endoprótesis torácicas con tecnología de sistema de administración mejorada para procedimientos complejos de aneurismas en 2024.

- W.L. Gore & Associates, Inc. presentó configuraciones de injerto endovascular mejoradas diseñadas para mejorar el rendimiento del sellado en la reparación de aneurismas abdominales durante 2023.

- Boston Scientific Corporation aumentó la inversión en tecnologías de imágenes vasculares asistidas por IA para mejorar la planificación de los procedimientos de aneurisma en 2025.

- Artivion Inc. fortaleció su cartera de productos de cirugía vascular híbrida mediante colaboraciones de investigación ampliadas centradas en la innovación en la reparación aórtica en 2024.

- MicroPort Scientific Corporation amplió las capacidades de fabricación regional de dispositivos vasculares mínimamente invasivos para mejorar la penetración en el mercado global en 2025.

Informe Cobertura del mercado de aneurisma aórtico

El informe sobre el mercado de aneurisma aórtico proporciona un análisis detallado de las tendencias de la industria, las tecnologías de tratamiento, la dinámica competitiva y los patrones de demanda regional en los principales mercados de atención médica. El informe cubre segmentos de aneurismas torácicos y abdominales y destaca los avances en los sistemas de reparación endovascular, los procedimientos quirúrgicos abiertos y los enfoques de tratamiento híbridos. También evalúa los impulsores del mercado, incluido el envejecimiento de la población, la prevalencia de enfermedades cardiovasculares y la creciente adopción de intervenciones mínimamente invasivas. El informe incluye una amplia segmentación por tipo, tratamiento, categoría de producto y aplicaciones de uso final.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El Informe de la industria del aneurisma aórtico analiza más a fondo el desarrollo de la infraestructura sanitaria regional, los entornos regulatorios y las actividades de inversión que influyen en la expansión del mercado. Los perfiles detallados de las empresas y las evaluaciones comparativas competitivas brindan información sobre las estrategias de innovación de productos, la expansión de la fabricación y las asociaciones estratégicas entre los principales participantes del mercado. El informe también examina las oportunidades futuras relacionadas con el diagnóstico asistido por IA, los sistemas de injertos personalizados y las tecnologías de planificación quirúrgica digital. La evaluación integral de las tendencias clínicas y la innovación tecnológica respalda la evaluación del pronóstico del mercado de aneurismas aórticos a largo plazo para las partes interesadas en toda la industria de la salud vascular.

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.