Tamaño del mercado de servicios de arquitectura, participación y análisis de la industria, por tipo de solución (construcción y gestión de proyectos, planificación urbana, diseño de interiores, servicios de ingeniería y otros), por usuario final (residencial, gobierno y educación, atención médica, fabricación e infraestructura, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

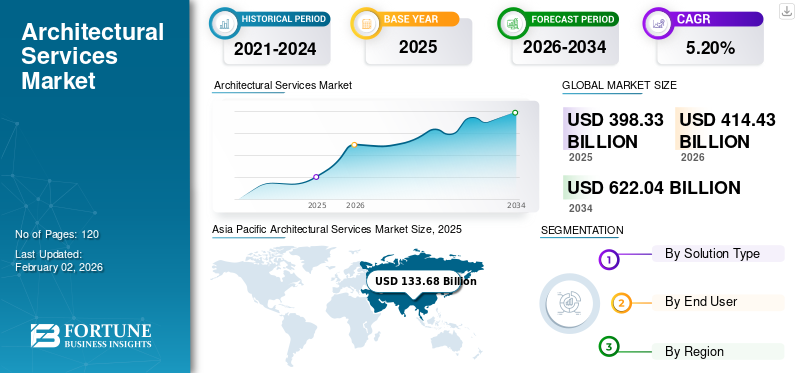

El tamaño del mercado mundial de servicios de arquitectura se valoró en 398,33 mil millones de dólares en 2025 y se prevé que crezca de 414,43 mil millones de dólares en 2026 a 622,04 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,20% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 33,60% en 2025.

El mercado ofrece una amplia gama de servicios profesionales en muchos sectores, desde la planificación y el diseño de proyectos de construcción hasta la construcción, gestión de proyectos y consultoría especializada en áreas que incluyen la sostenibilidad ambiental y el cumplimiento de las estructuras regulatorias. Surgen una multitud de usuarios finales, como los sectores residencial, comercial, gubernamental y de infraestructura, con factores clave que contribuyen a la necesidad de edificios innovadores, funcionales y sostenibles. Sobre la base de estas tendencias, se espera que el mercado experimente un fuerte crecimiento, derivado de las crecientes tasas de urbanización y la mayor demanda de opciones ambientalmente sostenibles, junto con innovaciones en software y herramientas digitales comoModelado de información de construcción (BIM)y realidad virtual.

Pocos actores importantes en el mercado incluyen firmas globales como Gensler, AECOM y Perkins&Will junto con firmas locales que tienen el alcance de dominar los mercados locales a través del trabajo especializado, el conocimiento local y la experiencia.

La pandemia de COVID-19 interrumpió los cronogramas del proyecto y generó una falta de proyectos comerciales; sin embargo, también contribuyó a una mayor adopción de la colaboración en línea/remota y a una inversión renovada en diseños sostenibles. A medida que las economías se reabrieron, aumentaron las oportunidades para la recuperación del mercado, con un fuerte énfasis en resultados arquitectónicos resilientes y adaptables.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

La IA generativa impulsa la transformación mejorando la eficiencia, fomentando la innovación y promoviendo prácticas de diseño sostenibles

IA generativaestá transformando el mercado global para socios arquitectónicos, filántropos y campos relacionados a través de una mayor eficiencia, innovación y sostenibilidad. Al combinar herramientas como Autodesk Forma o DALL-E para evaluar y utilizar una gran cantidad de diseños en segundos, evaluar su impacto, optimizar el uso de materiales y proporcionar datos en tiempo real, los arquitectos pueden desarrollar soluciones energéticamente eficientes y al mismo tiempo promover el cumplimiento. El avance de la tecnología está optimizando los flujos de trabajo, reduciendo los tiempos (es decir, estudios de volumen en horas) y animando a las personas a incorporar prácticas sostenibles (proporcionar evidencia sobre el impacto ambiental y recomendaciones de materiales y productos ecológicos) alineadas con el actual movimiento global de arquitectura verde. Hay preocupaciones entre los arquitectos relacionadas coninteligencia artificialreemplazando sus trabajos debido a su capacidad para aunar exploración, creatividad y comprensión y conocimiento estructural. Sin embargo, la herramienta de IA generativa no es una amenaza, ya que es una herramienta colaborativa que respalda los resultados de la experiencia y el valor de los arquitectos. Además, se debe evaluar el papel de la consideración ética en lo que se refiere a la privacidad de los datos y la divulgación o transparencia del diseño.

DINÁMICA DEL MERCADO

Tendencia del mercado de servicios de arquitectura

Creciente demanda de materiales sostenibles y diseño inteligente para una construcción eficiente

El mercado se está adaptando a nuevas soluciones de diseño sostenibles e inteligentes debido a la creciente demanda de edificios sostenibles, y el diseño urbano está cambiando hacia soluciones ecológicas. Mediante el uso del modelado de información de construcción (BIM), diseños de IA generativa y realidad virtual, se están integrando diferentes métodos en las operaciones para acelerar el proceso de iteración del diseño, ya que proporciona una visualización más sofisticada de los proyectos para el cliente.

El auge de la construcción modular que utiliza piezas prefabricadas para reducir el presupuesto y los plazos se alinea con los objetivos de sostenibilidad. Crecienteciudad inteligenteLos conceptos, particularmente en las regiones de Asia Pacífico y Medio Oriente, también son una tendencia emergente en el mercado. Esto permite a los arquitectos trabajar en el espacio del diseño basado en datos y convertirse en parte del enfoque etnográfico. También está haciendo una rápida transición de arquitectos a diseñadores con tecnología.

Impulsores del mercado

La urbanización y la conciencia ambiental impulsan la demanda de soluciones arquitectónicas sostenibles

La rápida urbanización, particularmente en economías en desarrollo como Asia Pacífico y Medio Oriente, impulsa la demanda de nuevos proyectos residenciales, comerciales y de infraestructura como resultado del aumento de la población y la migración urbana. Factores como las iniciativas lideradas por el gobierno, incluidos los programas de ciudades inteligentes y los planes de vivienda asequible, expanden aún más el mercado, ya que se centra en el desarrollo urbano innovador y la infraestructura sostenible.

Además, los avances en tecnología, como la IA generativa y el modelado de información de construcción (BIM), han mejorado la integridad del diseño, han comprimido los plazos de los proyectos y han abierto la perspectiva de soluciones basadas en datos al estimular la demanda, especialmente de los clientes que buscan eficiencia y ahorro de costos. La creciente conciencia ambiental ha aumentado la demanda de edificios que se centren en principios ecológicos, y certificaciones como LEED y BREEAM se están convirtiendo en una necesidad para los usuarios finales de los sectores residencial, sanitario y público. Además, un aumento en el gasto en infraestructura pública, incluido el transporte y las instalaciones educativas, representa un crecimiento lucrativo, especialmente en las regiones de América del Norte y Europa, lo que indica un crecimiento continuo del mercado de servicios arquitectónicos.

Restricciones del mercado

La volatilidad económica y el uso de tecnología obsoleta limitan el crecimiento del mercado

Muchos regímenes regulatorios dispersos globalmente (que alteran los requisitos para códigos de construcción, planes de zonificación, regulaciones y otros) dificultan que las empresas de arquitectura gestionen los procesos y costos de cumplimiento, lo que provoca demoras. Además, el mercado también enfrenta problemas relacionados con la volatilidad económica, incluidos los crecientes costos de los materiales de construcción, el aumento de las tasas de interés y su impacto en la inversión de riesgo para los clientes, particularmente en países con condiciones económicas y monetarias inestables, como en América del Sur. Además de estas restricciones económicas, diferentes formas de tecnologías, como la IA generativa, el modelado de información de construcción y larealidad virtualherramientas, tiene un mayor costo asociado a su integración, lo que crea barreras adicionales para que las pequeñas y medianas empresas sean competitivas.

Otra barrera al crecimiento, particularmente en regiones en desarrollo como África, es la escasez de arquitectos e ingenieros capacitados que sean capaces de trabajar tanto con diseños tradicionales como con nuevas herramientas digitales que son necesarias para la práctica de los servicios arquitectónicos contemporáneos. Muchas empresas siguen dependiendo de procesos obsoletos, lo que genera resistencia a adoptar nuevos métodos. Además, las preocupaciones sobre la privacidad de los datos desalientan a los arquitectos a utilizar herramientas digitales, lo que ralentiza la innovación y limita el crecimiento del mercado.

Oportunidades de mercado

La escasez de mano de obra y las presiones de costos impulsan la construcción fuera del sitio, transformando las prácticas de servicios de arquitectura

El auge de la construcción modular y prefabricada se puede atribuir a varios factores destinados a abordar los problemas de la construcción tradicional. En la construcción fuera del sitio, la creación de componentes como sistemas modulares o de paneles en un entorno controlado de fábrica ofrece un tiempo de construcción reducido, un mejor control de calidad y una menor exposición a variables (como el clima). Esto, a su vez, conduce a una mayor coherencia en el proceso de fabricación y a una mejor previsibilidad de los costes. Esta eficiencia atrae a industrias que enfrentan escasez de mano de obra, costos crecientes de materiales y plazos estrictos para los proyectos, lo que hace queconstrucción modulary soluciones prefabricadas atractivas para proyectos comerciales, educativos, sanitarios y residenciales.

El cambio hacia la construcción fuera del sitio afecta al mercado y requiere nuevas habilidades, enfoques de diseño y modelos por parte de los arquitectos. El diseño de sistemas modulares o prefabricados requiere una perspectiva única. Los arquitectos deben enfatizar la estandarización y la modularidad y al mismo tiempo garantizar la coordinación del diseño arquitectónico con el proceso de fabricación. Esto a menudo requiere preparación para las conexiones entre módulos, transporte y sistemas MEP en el edificio de la fábrica. Por lo tanto, las empresas están desarrollando estas habilidades e invirtiendo cada vez más en capacitación y experiencia para mantener una ventaja competitiva en el mercado y responder a la demanda de los clientes de metodologías de construcción más eficientes.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de solución

Líderes de construcción y gestión de proyectos que entregan proyectos a gran escala a tiempo y dentro del presupuesto

El mercado está segmentado por tipo de solución en construcción y gestión de proyectos, planificación urbana, diseño de interiores, servicios de ingeniería y otros.

Se prevé que el segmento de construcción y gestión de proyectos domine el mercado con una participación del 34,09% en 2026, principalmente debido a su papel predominante en la coordinación general y la ejecución exitosa de proyectos residenciales, comerciales y de infraestructura a gran escala. Este segmento implica supervisar los cronogramas, los presupuestos, la asignación de recursos y el control de calidad para garantizar que los proyectos se completen de manera eficiente y según las especificaciones del cliente.

La planificación urbana está experimentando un crecimiento sustancial durante el período previsto a medida que los gobiernos y los desarrolladores enfatizan cada vez más el desarrollo urbano sostenible y los proyectos de ciudades inteligentes, especialmente en las regiones en proceso de urbanización.

Se prevé que el segmento de diseño de interiores crezca con la CAGR más alta durante el período previsto. Este crecimiento está impulsado por oportunidades potenciales, en gran medida debido a la demanda de los usuarios de espacios personalizados, atractivos y funcionales en proyectos de construcción residencial y comercial. Esta demanda se ve impulsada aún más por las tendencias relacionadas con el lujo y la sostenibilidad.

Los servicios de ingeniería son un segmento crucial, ya que los proyectos más grandes requieren un experto para garantizar la integridad estructural de un proyecto y brindar experiencia técnica. Además, los servicios de ingeniería desempeñan un papel vital en los oficios complejos que se utilizan e integran en todo tipo de proyectos.

Otros servicios especializados, como asesoramiento arquitectónico, asesoramiento y consulta sobre códigos de construcción, asesoramiento sobre requisitos de cumplimiento legal y nuevas tecnologías innovadoras como BIM y AR/VR, entran en esta categoría. Estos servicios aportan una cantidad de ingresos sin precedentes para la expansión, en gran parte debido a las necesidades de los reguladores, la experiencia regulatoria en regulaciones y legislación de construcción, y la demanda de los clientes de incorporar tecnologías nuevas y superiores en su trabajo de diseño.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La manufactura y la infraestructura dominan debido a las fuertes inversiones en proyectos públicos y desarrollo urbano a gran escala

El mercado está segmentado por usuario final en residencial, gobierno y educación, atención médica, manufactura e infraestructura, y otros.

Se prevé que el segmento de fabricación e infraestructura domine el mercado con una participación del 35,05% en 2026. Su demanda está impulsada por proyectos industriales y de infraestructura pública masiva en geografías en proceso de urbanización que reciben fuertes inversiones para desarrollos de transporte y energía.

El segmento residencial mantiene un crecimiento positivo a medida que la demanda de vivienda impulsa el empleo y no parece verse afectado por la reciente agitación económica. Esto se debe al crecimiento demográfico y la urbanización, que impulsan la demanda de viviendas asequibles hasta desarrollos multifamiliares o de lujo.

Se prevé que el segmento de gobierno y educación crezca a la tasa compuesta anual más alta. Este crecimiento está impulsado por el aumento del gasto público en instalaciones educativas, ciudades inteligentes e infraestructura pública sostenible, lo que sugiere una inversión a largo plazo para obtener beneficios sociales más amplios. La demanda de edificios sanitarios especializados, incluidos hospitales y clínicas, está creciendo de manera constante debido al envejecimiento de la población y la modernización de la atención sanitaria.

El segmento de otros, que tiene verticales específicas en comercio minorista, hotelería y otras áreas de nicho, también está creciendo debido a la mayor demanda de los consumidores de espacio experiencial y conexión, ya que el comercio minorista considera la reutilización adaptativa de edificios de uso mixto y hotelería a través de diseños únicos y sostenibles.

PERSPECTIVA REGIONAL DEL MERCADO DE SERVICIOS ARQUITECTÓNICOS

Geográficamente, el mercado está segmentado en Asia Pacífico, América del Norte, Europa, América del Sur y Medio Oriente y África.

Asia Pacífico

Asia Pacific Architectural Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico estaba valorado en 133,68 mil millones de dólares en 2025, capturando el 33,60% de los ingresos globales, y se estima que alcanzará los 139,62 mil millones de dólares en 2026. en el panorama de servicios arquitectónicos, impulsado por la rápida urbanización, el crecimiento de las poblaciones y el amplio desarrollo de infraestructura. La creciente demanda de apartamentos,hoteles, restaurantes y espacios comerciales e industriales sigue siendo fuerte en los países en desarrollo. La inversión gubernamental en iniciativas de ciudades inteligentes y desarrollo urbano sostenible respalda aún más el crecimiento a medida que los países construyen sistemas de transporte modernos e instalaciones públicas para mejorar la calidad de vida. También hay una adopción cada vez mayor de nuevas tecnologías, como el modelado de información de construcción (BIM) y la inteligencia artificial generativa, que permiten una entrega más rápida del diseño de edificios. Al mismo tiempo, la región apunta a la arquitectura verde, fomentando el crecimiento del mercado de servicios de consultoría AEC (arquitectura, ingeniería y construcción). Se prevé que el mercado de Japón alcance los 25,81 mil millones de dólares para 2026, el mercado de China alcance los 54,76 mil millones de dólares para 2026 y el mercado de la India alcance los 18,48 mil millones de dólares para 2026.

Descargar muestra gratuita para conocer más sobre este informe.

La industria de servicios arquitectónicos de China continúa creciendo debido a sus proyectos de desarrollo urbano récord mundial y sus iniciativas de infraestructura respaldadas por el gobierno asociadas con ciudades inteligentes, trenes de alta velocidad y transporte público masivo. La demanda de espacios residenciales y comerciales sigue siendo mayor, y la sostenibilidad en sectores como el entorno construido está ganando terreno a medida que los clientes preguntan cada vez más sobre los estándares de construcción sustentable y la eficiencia energética. Las tecnologías que incluyen herramientas de diseño BIM e IA han hecho avanzar la industria, y la demanda de especialistas en áreas de conservación del patrimonio y consultoría regulatoria está creciendo a medida que los países enfrentan sistemas institucionales complejos para evaluar los resultados del cumplimiento regulatorio.

[señorUhJsDWxq]

América del norte

América del Norte contribuyó con el 28,50% del mercado global en 2025, con una valoración de 113.660 millones de dólares, y se prevé que alcance los 117.700 millones de dólares en 2026. La región de América del Norte tiene notables proyectos residenciales, sanitarios y de infraestructura, que impulsan un crecimiento significativo en los servicios de arquitectura, impulsados por la tecnología. Hay un enfoque en los edificios sustentables, incluida la creciente demanda de certificaciones de edificios sustentables, como LEED, que ayudan a impulsar oportunidades comerciales. Las tecnologías emergentes (incluida la IA generativa ygemelos digitales) están ayudando a aumentar la eficiencia del proyecto y mejorar la participación del cliente. Además, los servicios especializados, como la consultoría sobre códigos de construcción y el impulso hacia la modernización de la infraestructura obsoleta, presentan fuertes oportunidades adicionales para los consultores en el mercado norteamericano. Se prevé que el mercado estadounidense alcance los 93.030 millones de dólares en 2026.

Sudamerica

Los servicios de arquitectura en América del Sur están impulsados por inversiones en infraestructura y expansión urbana dentro de los sectores residencial e industrial. El gobierno invierte en viviendas asequibles y proyectos de infraestructura pública (particularmente aquellos relacionados con redes de transporte) para impulsar el mercado. La industria adopta el diseño innovador, utilizando materiales sostenibles y edificios energéticamente eficientes. Se están adoptando tecnologías como BIM, pero la adopción es limitada debido a los altos costos. Los servicios especializados, incluida la consultoría regulatoria, pueden ayudar con proyectos iniciados dentro de un marco fragmentado de códigos de construcción. El surgimiento de nuevos mercados en América del Sur favorece el rediseño a medida que estas regiones continúan dando forma y definiendo la huella urbana.

Europa

Europa representó 84.710 millones de dólares en 2025, lo que representa el 21,30 % de la cuota de mercado mundial, y se prevé que alcance los 87.990 millones de dólares en 2026. El mercado europeo se caracteriza por proyectos con visión de futuro; En general, existe una demanda constante de edificios residenciales y comerciales, así como inversiones del sector público en instalaciones educativas y sectores de atención médica. Además, el mercado europeo nota la introducción de nuevas tecnologías (por ejemplo, VR/AR y BIM) para visualizar el diseño y proporcionar una mejor seguridad en torno a los elementos de diseño, desde el diseño del sitio hasta las condiciones existentes. Hay una fuerte y reciente adopción de estrategias ecológicas integrales y enfoques de diseño energéticamente eficientes, impulsados por mandatos regulatorios cada vez más estrictos. Por lo tanto, debido al complejo panorama regulatorio de la región, existe una demanda continua de servicios regulados especializados (ya sea a través de consultores, asociaciones o codiseño), incluidos servicios regulatorios, restauración histórica y otros servicios patrimoniales. Se prevé que el mercado del Reino Unido alcance los 18,41 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 20,85 mil millones de dólares para 2026.

Medio Oriente y África

El mercado en Medio Oriente y África alcanzó los 40,53 mil millones de dólares en 2025, lo que representa el 10,20 % de los ingresos totales del mercado, y se prevé que alcance los 42,57 mil millones de dólares en 2026. Los ambiciosos proyectos de infraestructura impulsan los mercados de Medio Oriente y África, incluidas las ciudades inteligentes y los principales esquemas de desarrollo comercial. El deseo de una identidad arquitectónica distintiva impulsa el mercado junto con un creciente énfasis en la sostenibilidad en la planificación urbana, con inversiones respaldadas por los gobiernos y alineadas con esfuerzos más amplios para diversificar la economía en varios dominios del sector público. Tecnologías como la IA generativa y BIM se utilizan cada vez más para garantizar mejores eficiencias de diseño y al mismo tiempo satisfacer las condiciones ambientales de los proyectos. Existe una mayor demanda de servicios especializados, especialmente en lo que respecta a cuestiones de sostenibilidad y cumplimiento legal asociadas con marcos regulatorios y procesos de aprobación complejos.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas líderes impulsan el mercado gracias a su experiencia en proyectos diversos y a la adopción de tecnología avanzada

El mercado está sustancialmente influenciado por empresas como Gensler, AECOM, Perkins&Will, HDR y Foster + Partners. Estas empresas tienen un gran éxito debido a sus diversas carteras, ya que desarrollan una experiencia más profunda en cada tipo de proyecto. Como firmas distinguidas, innovan y establecen puntos de referencia para la industria, ejecutando proyectos comerciales, residenciales, de infraestructura y de diseño sustentable a escala. Estas empresas tienen acceso a estándares de la industria en tecnologías, incluido el modelado de información de construcción, la inteligencia artificial generativa y la realidad virtual, para lograr soluciones innovadoras a la demanda de diseños inteligentes y que cumplan con el medio ambiente. Al operar globalmente, estas empresas pueden satisfacer las necesidades regionales, utilizando requisitos regulatorios y sostenibles como ventajas competitivas. Otros actores regionales en el mercado son más especializados, incluidos Nikken Sekkei en Asia Pacífico y Zaha Hadid Architects en Medio Oriente, cuyos proyectos brindan diversidad al mercado a través de edificios adaptados regionalmente y a menudo icónicos.

Lista larga de empresas estudiadas (incluidas, entre otras)

- Gensler(A NOSOTROS.)

- AECOM (EE.UU.)

- Perkins y Will (Estados Unidos)

- HDR(A NOSOTROS.)

- Arcadís(Países Bajos)

- Sweco (Suecia)

- HKS (Estados Unidos)

- Nikken Sekkei (Japón)

- Stantec (Canadá)

- Foster + Socios(Reino Unido)

- Zaha Hadid Architects (Reino Unido)

- BDP (Reino Unido)

- Perkins Eastman (Estados Unidos)

- NBBJ (Estados Unidos)

- Kohn Pedersen Fox Associates (EE. UU.)

- GMP Architekten (Alemania)

- Lemay (Canadá)

- Aedas (Hong Kong)

- DP Architects (Singapur)

- Morfogénesis (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- octubre 2024: Perkins & Will completaron su museo más nuevo, dedicado al Teatro Cortina del siglo XVI en Shoreditch, Londres. El Curtain Theatre fue un lugar influyente de Shakespeare, que posiblemente albergaba representaciones originales de obras como Romeo y Julieta. Ahora es un lugar permanente para los hallazgos arqueológicos y la historia del sitio.

- Septiembre de 2024:Gensler lanzó el programa piloto "Reimaginar la resiliencia, asegurar la sostenibilidad" a través de su Charitable Gift Fund, en asociación con la Universidad de Tennessee, Knoxville y la Universidad Tecnológica Lawrence para promover la educación en diseño sostenible. Cada institución recibió una donación de USD 100.000 para desarrollar cursos interdisciplinarios de pregrado. Esta iniciativa tiene como objetivo dotar a los futuros profesionales del diseño de habilidades para prácticas sostenibles y servir como modelo para otras universidades.

- Febrero de 2024:Springhouse Architects, liderado por Sheri Scott, se fusionó con Studiyo-b Architects, liderado por Todd Yoby, para operar como Springhouse Architects, expandiendo sus servicios de diseño residencial, comercial y multifamiliar en Cincinnati, Dayton y Columbus.

- Febrero de 2024:SRG Partnership, una firma de arquitectura en el noroeste del Pacífico con una reputación encomiable por su diseño innovador y sostenible, se asoció con CannonDesign. Esta asociación respaldará la continua evolución regional de CannonDesign al reunir a su grupo de arquitectos y diseñadores comprometidos para apoyar proyectos transformadores en los ámbitos de la educación, la atención médica y la educación cívica.

- Noviembre de 2023:AECOM, una firma de consultoría de infraestructura global, firmó un MoU como socio de ejecución de la reconstrucción del Aeropuerto Internacional Boryspil de Kiev, el aeropuerto más grande de Ucrania. AECOM brindará apoyo de asesoramiento sobre infraestructura, incluida la evaluación de activos, el diseño, la ingeniería, la gestión de programas y la gestión de la construcción, al tiempo que ayudará a la reconstrucción más amplia del sector de la aviación de Ucrania, alineándose con los planes nacionales de restauración del Ministerio de Desarrollo Comunitario, Territorial y de Infraestructura.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de soluciones y los principales usuarios finales de los servicios. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,9% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de solución

Por usuario final

Por región

|

|

Empresas perfiladas en el informe |

Gensler (EE.UU.), AECOM (EE.UU.), Perkins&Will (EE.UU.), HDR (EE.UU.), Arcadis (Países Bajos), Sweco (Suecia), HKS (EE.UU.), Nikken Sekkei (Japón), Stantec (Canadá), Foster + Partners (Reino Unido) |

Preguntas frecuentes

Se prevé que el mercado alcance los 622.040 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 398.330 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 5,20% durante el período previsto.

Se espera que el segmento de construcción y gestión de proyectos lidere el mercado en términos de ingresos.

La urbanización, la tecnología y la conciencia ambiental impulsan la demanda de soluciones arquitectónicas sostenibles e innovadoras, impulsando el crecimiento del mercado.

Gensler, AECOM, Perkins&Will, HDR y Foster + Partners son los principales actores del mercado.

Se espera que Asia Pacífico tenga la mayor cuota de mercado.

Por usuario final, se espera que el gobierno y la educación crezcan con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados