Tamaño del mercado de municiones de artillería, participación, industria y Rusia Análisis de la guerra de Ucrania, por tecnología de municiones (municiones convencionales, municiones guiadas con precisión (PGM), municiones inteligentes y municiones de alcance extendido), por tipo de municiones (alto explosivo (HE), perforantes (AP), municiones en racimo, humo/iluminación/incendiarias y municiones guiadas con precisión (PGM)), por calibre (pequeño, Mediano y grande), por sistema de artillería (obús, morteros, artillería de cohetes y artillería naval), por alcance operativo (corto, medio y largo

INFORMACIÓN CLAVE DEL MERCADO

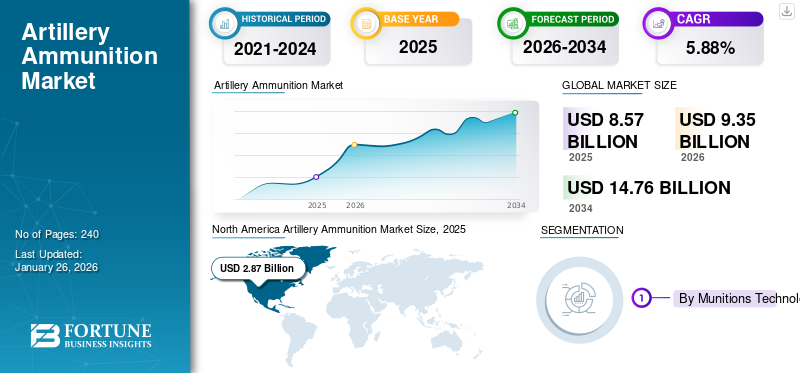

El tamaño del mercado mundial de municiones de artillería se valoró en 8,57 mil millones de dólares en 2025 y se prevé que crezca de 9,35 mil millones de dólares en 2026 a 14,76 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,88% durante el período previsto. América del Norte dominó el mercado de municiones de artillería con una cuota de mercado del 33,50% en 2025.

La munición de artillería son proyectiles y proyectiles que se utilizan en armas de gran calibre y armas de artillería como apoyo al fuego y para disparar a largas distancias. Los componentes incluyen el proyectil (el proyectil), el propulsor para impulsarlo y una mecha para detonar el proyectil. Se disparan con cañones de artillería, obuses o morteros. Estos proyectiles de artillería están diseñados para causar daños a objetivos a largas distancias, normalmente fuera de la línea de visión directa. El propósito de este sistema de armas es suprimir, neutralizar o destruir las fuerzas, equipos e instalaciones enemigas.

Los actores clave del mercado se centran en el desarrollo de artillería.municióncon máximo efecto objetivo y alta precisión y alcance. Además, los principales actores pretenden utilizar diversas estrategias para abordar las necesidades de seguridad de diferentes países. Por ejemplo, en noviembre de 2024, Rheinmetall y Lituania anunciaron el inicio de la construcción de una moderna planta de producción de municiones de artillería de 155 mm. La instalación se construirá en unas 340 hectáreas y tendrá una capacidad de producción anual de decenas de miles de proyectiles de artillería de calibre 155 mm. Además, BAE Systems ofrece una gama de munición de artillería de 155 mm, incluida munición modular y adaptable y el kit de guía basado en GPS Silver Bullet de BAE Systems. Su "munición adaptable de próxima generación" está diseñada para facilitar su fabricación y ser rentable.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania ha impulsado la demanda de municiones de artillería confiables con una creciente importancia de los sistemas de artillería guiados con precisión

La guerra entre Rusia y Ucrania ha tenido un impacto significativo en el mercado de municiones de artillería al aumentar la demanda global de municiones de artillería avanzadas y confiables. El conflicto ha puesto de relieve la importancia de los sistemas de artillería modernos, de largo alcance y guiados con precisión, lo que ha llevado a muchos países a acelerar sus esfuerzos de adquisición y modernización. La guerra también ha expuesto las vulnerabilidades de las reservas de municiones existentes, alentando a los países a acelerar los esfuerzos de producción y almacenamiento. Los países involucrados y las naciones aliadas están dando prioridad a la modernización para mejorar sus capacidades de potencia de fuego. Rusia está reconstruyendo rápidamente su arsenal de proyectiles de artillería para que sea tres veces mayor que el de Estados Unidos y Europa juntos, al tiempo que produce significativamente más tanques anualmente.

Además, la OTAN está apoyando a Ucrania a través de sus iniciativas destinadas a mejorar las capacidades de producción y suministro de defensa. Por ejemplo, en enero de 2024, la OTAN finalizó contratos para comprar alrededor de 220.000 proyectiles de artillería por un valor de 1.200 millones de dólares, lo que refleja mayores esfuerzos para reponer las existencias de municiones de los Estados miembros en medio de los conflictos en curso. Estos contratos, que forman parte del Plan de Acción de Producción de Defensa de la OTAN, totalizaron alrededor de 10 mil millones de dólares en compras de municiones, que incluían misiles y aviones. Se espera que desafíos como la creciente necesidad de producción de munición de artillería para abordar el conflicto en curso impulsen la demanda del producto.

Además, otros países también están tomando la iniciativa de fortalecer la producción de artillería de Ucrania. Varios países están impulsando esfuerzos para suministrar a Ucrania proyectiles de artillería, obteniendo municiones para satisfacer las urgentes necesidades de defensa de Ucrania. Por ejemplo, en agosto de 2024, Noruega aprobó la transferencia de tecnología de defensa Nammo a una empresa ucraniana para producir proyectiles de artillería de 155 mm. La transferencia cuenta con apoyo financiero a través del Programa de Apoyo Nansen de Noruega, con un presupuesto de más de 7 mil millones de dólares para ayuda de 2023 a 2027. Estos esfuerzos y desarrollos para mejorar el apoyo militar y las municiones abastecen el mercado en expansión.

Tendencias del mercado de municiones de artillería

Avance de las capacidades de artillería mediante municiones guiadas de precisión (PGM)

El diseño tradicional de la munición de artillería se basa en un mecanismo no guiado que sigue una trayectoria definida y fija, lo que ofrece una precisión limitada. Las municiones guiadas con precisión utilizan sistemas de guía avanzados para alcanzar un objetivo con mayor precisión. La disponibilidad de guía de precisión para proyectiles de artillería ha aumentado la demanda de integración de PGM en sistemas de artillería para mejorar la precisión, el rendimiento y el impacto. El uso de PGM en artillería está siendo adoptado cada vez más por las fuerzas militares de varios países para realizar ataques precisos y reducir los daños colaterales. Por ejemplo, en diciembre de 2024, la Fuerza Naval de los EE. UU. y General Atomics Electromagnetic Systems (GA-EMS) solidificaron un contrato para la ampliación del alcance de las municiones guiadas de precisión LRMP de 155 mm. El LRMP es un proyectil de artillería de 155 mm diseñado para alcanzar un alcance superior a los 120 kilómetros. El sistema de artillería utiliza alas plegables y sistemas de guía a bordo para lograr un ataque preciso y preciso al objetivo y causar el máximo daño.

Pocos fabricantes están desarrollando programas para integrar y probar activamente municiones guiadas de precisión (PGM) en sistemas de artillería. La principal misión detrás de estos programas es satisfacer la creciente necesidad de alta precisión y eficacia en los sistemas de defensa modernos. Por ejemplo, en marzo de 2023, BAE Systems probó un proyectil de artillería de subcalibre de largo alcance para el programa XM1155 del ejército de EE. UU. y alcanzó con éxito un objetivo más allá del alcance de otros proyectiles guiados con precisión disparados desde el mismo cañón.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Aumento del gasto en defensa y crecientes conflictos geopolíticos y tensiones fronterizas para impulsar el crecimiento del mercado

Los acontecimientos recientes indican un aumento de las tensiones y conflictos geopolíticos a nivel mundial. Esto se debe a factores como el conflicto en curso en Rusia y Ucrania, un aumento de las tensiones entre Estados Unidos y China y una creciente inestabilidad social y política en varias regiones. Además, estas tensiones y conflictos llevan a las naciones a centrarse en fortalecer sus capacidades militares mediante la adquisición de nuevas armas y tecnologías. Las naciones que están experimentando disputas territoriales o amenazas fronterizas pretenden reforzar su defensa fronteriza y mejorar sus capacidades defensivas aumentando el despliegue de municiones avanzadas, como sistemas de artillería. Los gobiernos de varios países se asocian cada vez más con fabricantes clave para la adquisición de sistemas avanzados de municiones de artillería. Con el aumento de los presupuestos de defensa, las naciones se están centrando en desarrollar y adquirir sistemas de municiones avanzados con capacidades mejoradas de alcance, precisión y letalidad. Además, el aumento del gasto en defensa ha promovido una amplia modernización de los sistemas de artillería en todo el mundo.

Los países están invirtiendo fuertemente en modernizar sus fuerzas armadas para mejorar sus capacidades y mantener una ventaja competitiva. En particular, los países están dando prioridad a la producción de sistemas de artillería avanzados con la ayuda de varios programas para mejorar sus capacidades militares y mantener una ventaja estratégica en regiones volátiles. Por ejemplo, en marzo de 2024, la Comisión Europea asignó 566,6 millones de dólares del programa (Ley de Apoyo a la Producción de Municiones, ASAP) para impulsar la producción de municiones. Este programa tiene como objetivo aumentar la capacidad de la UE para producir 2 millones de proyectiles de artillería por año para finales de 2025. Se espera que estos factores en conjunto impulsen el crecimiento del mercado de municiones de artillería durante el período previsto.

Restricciones del mercado

Los altos costos de desarrollo de los sistemas avanzados obstaculizan el crecimiento del mercado

A medida que las fuerzas militares de todo el mundo hacen la transición hacia el diseño y la fabricación de municiones de artillería avanzadas con sistemas guiados con precisión y alcance y rendimiento extendidos, el costo de desarrollo aumenta significativamente. Munición de artillería apoyada por un sistema guiado de precisión, comoGPSo proyectiles guiados por láser, es significativamente más caro que los sistemas de artillería tradicionales. Estas municiones inteligentes se fabrican para lograr una alta tasa de precisión y un impacto máximo en el objetivo. Sin embargo, este diseño e integración de tecnología avanzada aumentan el costo general de producción.

Estos precios elevados crean dificultades para que los países con presupuestos de defensa limitados adquieran o produzcan ese tipo de municiones a gran escala. Además, un costo de producción tan elevado también dificulta la capacidad de mantener y mantener un inventario de grandes reservas de municiones, lo cual es esencial durante conflictos prolongados o situaciones de guerra. Por lo tanto, esto puede llevar a los países a invertir en la producción de artillería vieja y menos eficaz para gestionar sus gastos de defensa. Por lo tanto, se espera que el alto costo general de desarrollo obstaculice el crecimiento del mercado durante el período previsto.

Desafíos del mercado

Las estrictas regulaciones internacionales y controles de exportación plantean un desafío importante

Las regulaciones relacionadas con la producción y exportación transfronteriza actúan como un desafío para el mercado. Estas regulaciones, incluidos los tratados internacionales de control de armas y los estrictos procesos de concesión de licencias de exportación, afectan significativamente la producción y el comercio global. Además, las preocupaciones sobre la fabricación ilícita o desaprobada de municiones y el Tratado sobre el Comercio de Armas (TCA) se suman a los desafíos del mercado. Numerosos países adoptan regulaciones estrictas y procedimientos de concesión de licencias de exportación para municiones de artillería, que requieren permisos y autorizaciones para cada transacción.

Por ejemplo, en 2024, la Oficina de Industria y Seguridad (BIS) del Departamento de Comercio de EE. UU. anunció una regla final provisional (IFR) que modifica la política de licencias del Departamento para las exportaciones de armas de fuego, municiones y componentes relacionados bajo su jurisdicción. La Oficina de Industria y Seguridad de Estados Unidos (BIS) ha aumentado el escrutinio de las exportaciones de armas de fuego y municiones para evitar su desvío hacia delincuentes, pandillas, terroristas u otros actores maliciosos extranjeros. Además, la producción de municiones de artillería tradicionales puede implicar productos químicos tóxicos, lo que genera preocupaciones ambientales y potencialmente conduce a mayores restricciones a los procesos de fabricación y exportaciones. Por lo tanto, se espera que las regulaciones estrictas y la necesidad de cumplir con las normas de seguridad generen mayores costos de producción para los fabricantes de municiones, creando desafíos para el crecimiento del mercado.

Oportunidades de mercado

Aumento del desarrollo de propulsión asistido por cohete y propulsado por Ramjet para impulsar oportunidades de crecimiento del mercado

Hay un aumento en el desarrollo de municiones de artillería asistidas por cohetes, impulsado por la necesidad de mayor alcance, precisión y letalidad en los sistemas de armas modernos. La adopción de un sistema de este tipo se debe a su capacidad para atacar objetivos a distancias más largas, superando las capacidades de un proyectil de artillería tradicional. El sistema utiliza un pequeño motor para impulsar la bala hacia adelante. Además, la artillería moderna asistida por cohetes utiliza sistemas de guía de precisión para mejorar la precisión y el rendimiento general del sistema de municiones de artillería. Muchos países están invirtiendo en el desarrollo y producción de estos tipos de municiones avanzadas para mejorar sus capacidades de artillería.

Además, hay un aumento en la integración de motores estatorreactores en municiones de artillería para satisfacer las necesidades cambiantes de la guerra moderna. La tecnología Ramjet permite un vuelo sostenido a alta velocidad, lo que sólo mejora el impacto cinético del proyectil y mejora la precisión del sistema. Muchos fabricantes se están centrando en integrar la tecnología ramjet en proyectiles de artillería para mejorar el alcance, la velocidad y la precisión. Por ejemplo, en mayo de 2025, Nammo reveló un proyectil de artillería de 155 mm equipado con un motor estatorreactor de combustible sólido. El avanzado sistema tiene un alcance de 150 km y supera todas las capacidades de los sistemas de artillería tradicionales. Además, otras empresas, como por ejemplo, también están diseñando proyectiles de artillería instalados con tecnología ramjet. Por ejemplo, en mayo de 2025, Tiberius Aerospace proporciona el proyectil de artillería TRBM 155HG de 155 mm y anunció el lanzamiento de su primer producto de defensa, el Sceptre TRBM 155HG, un proyectil de artillería propulsado por estatorreactor de 155 mm diseñado para misiones de ataque de precisión de largo alcance de hasta 150 km. Por lo tanto, se espera que tales desarrollos y avances en las municiones de artillería tradicionales para lograr un alcance extendido presenten oportunidades para el crecimiento del mercado durante el período de pronóstico.

Análisis de segmentación

Por tecnología de municiones

El segmento convencional tuvo la mayor participación debido a su idoneidad y asequibilidad

Sobre la base de la tecnología de las municiones, el mercado se clasifica en municiones convencionales, municiones guiadas de precisión (PGM), municiones inteligentes y municiones de alcance extendido.

El segmento de municiones convencionales tuvo la mayor cuota de mercado del 54,48% en 2026. El segmento está experimentando un crecimiento debido a su adopción generalizada en la industria militar y de las fuerzas armadas a nivel mundial. Estas municiones son una opción adecuada para las fuerzas militares, ya que son rentables y asequibles para su producción o almacenamiento a granel. Son compatibles con la mayoría de los sistemas de artillería existentes; por lo tanto, las fuerzas militares los utilizan ampliamente sin modificaciones ni alteraciones.

Se espera que el segmento de municiones guiadas de precisión (PGM) crezca más rápido durante el período de pronóstico. El segmento está creciendo debido al aumento de la importancia de los sistemas de artillería avanzados equipados consistemas de navegación inercialen la guerra moderna y situaciones bélicas. Son utilizados por las fuerzas para lograr los objetivos de la misión con menos rondas y una mayor eficiencia operativa. Además, se espera que el aumento en el avance de las tecnologías de guía y su integración en rondas de artillería para mejorar el rendimiento y la precisión del sistema impulse el crecimiento del segmento. Por ejemplo, en 2024, en MSPO 2024, la Defensa de Polonia presentó su nueva munición guiada de precisión de 155 mm con guía láser, capaz de alcanzar objetivos a una distancia de hasta 20 km, mejorando las capacidades de artillería de Polonia. Las municiones están diseñadas para usarse con los obuses Krab y Kryl, con una confiabilidad probada más allá de los 8 km.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de munición

El segmento de alto explosivo (HE) liderará debido a su uso generalizado en operaciones antipersonal, misiones antiestructuras y negación de área

Según el tipo de munición, el mercado se clasifica en municiones de alto explosivo (HE), perforantes (AP), municiones de racimo, de humo/iluminación/incendiarias y municiones guiadas de precisión (PGM).

Se espera que el segmento de alto explosivo (HE) represente el 41,63 % del mercado en 2026. El segmento está experimentando un crecimiento, ya que se adopta ampliamente para neutralizar al personal enemigo, fortificar y otras aplicaciones. Se utiliza en casi todas las fuerzas militares con capacidad de artillería en todo el mundo. Numerosas fuerzas de defensa, como el ejército y la marina, están adoptando munición de artillería altamente explosiva para operaciones antiestructuras y de negación de área. Por ejemplo, en septiembre de 2024, la Armada de la India planea mejorar sus capacidades de defensa mediante la introducción de proyectiles de artillería prefragmentados altamente explosivos, diseñados para apuntar y neutralizar enjambres de drones. Estos acontecimientos crean una mayor demanda de municiones avanzadas de alto explosivo adaptadas a las amenazas de guerra modernas, como los drones, lo que se espera que estimule el crecimiento del mercado.

Se estima que el segmento de municiones guiadas de precisión (PGM) crecerá al CAGR más rápido durante el período de pronóstico. Las razones del crecimiento del segmento son un aumento en la necesidad de modernización de las armas y municiones de defensa, y una enorme inversión en sistemas de artillería guiada para mantener la precisión en las municiones de artillería de largo alcance. Las fuerzas de defensa de varios países están invirtiendo en el desarrollo de artillería de precisión de largo alcance con la ayuda de sistemas de guía. Por ejemplo, en diciembre de 2024, la Armada de los EE. UU. adjudicó a General Atomics Electromagnetic Systems (GA-EMS) un contrato a través de Advanced Technology International (ATI) para desarrollar la ronda común del proyectil de maniobra de largo alcance (LRMP). El LRMP es un proyectil de artillería de 155 mm muy avanzado equipado con sistemas de guía a bordo diseñados para ampliar significativamente el alcance de los sistemas de artillería tradicionales.

Por calibre

El segmento de calibres de artillería medianos (105 - 155 mm) tiene la mayor participación debido a su amplia compatibilidad de plataformas y su uso extensivo

Según el calibre, el mercado se clasifica en calibres de artillería pequeños (menos de 105 mm), calibres de artillería medianos (105 - 155 mm) y calibres de artillería grandes (más de 155 mm).

Los calibres de artillería medianos (105 - 155 mm) tienen la mayor participación en el mercado, ya que son versátiles y compatibles con una amplia gama de sistemas de artillería, como la artillería remolcada, autopropulsada y de cohetes. La mayoría de los países de la OTAN y sus aliados han estandarizado los sistemas de artillería de 155 mm para la interoperabilidad y la adquisición a gran escala. Además, países como Estados Unidos, Rusia y China pretenden mantener grandes reservas de municiones de calibre medio, lo que se espera que impulse la demanda de reabastecimiento. Numerosos ejércitos están estableciendo plantas de producción para la fabricación de municiones de artillería de 155 mm. Por ejemplo, en abril de 2025, el Ejército de EE. UU. y General Dynamics Corporation abrieron una nueva instalación en Camden, Arkansas, para cargar, ensamblar y empaquetar municiones de artillería de alto explosivo de 155 mm, mejorando la capacidad de producción. Esta medida tiene como objetivo fortalecer la base industrial estadounidense y garantizar la entrega oportuna de municiones clave a los soldados.

Se estima que el segmento de artillería de pequeños calibres (por debajo de 105 mm) será el de más rápido crecimiento, impulsado por la creciente demanda de sistemas de artillería livianos y altamente móviles, que representarán una participación de mercado del 80,12 % en 2026. Hay un aumento en la necesidad de municiones de artillería de pequeño calibre en fuerzas modernas y de despliegue rápido. Las fuerzas militares requieren munición de artillería precisa y portátil en operaciones de guerra moderna y contrainsurgencia, y apoyo táctico, lo que está impulsando el crecimiento del segmento. Por ejemplo, en 2024, Rheinmetall anunció un contrato con Suiza para producir munición de mortero de 81 mm, cuya entrega está prevista para finales de 2025. El contrato incluye la fabricación de morteros MX2-KM y varios cartuchos.

Por sistema de artillería

El segmento de obuses tendrá la mayor participación debido a una mayor utilización en los sistemas de control de incendios

Según el sistema de artillería, el mercado se clasifica en obuses, morteros, artillería de cohetes y artillería naval.

El segmento de obuses seguirá siendo el componente dominante en el mercado global debido a su mayor despliegue por parte de las fuerzas armadas modernas para apoyo de fuego indirecto y objetivos de largo alcance más allá de la línea de visión directa, admitiendo una amplia gama de tipos de municiones, lo que representa una participación de mercado del 54,24 % en 2026. Se utilizan ampliamente en configuraciones tanto remolcadas como autopropulsadas. Además, numerosos países modernizan y fortalecen sus capacidades de artillería militar mediante la adquisición de obuses para la defensa nacional. Por ejemplo, en 2024, Rheinmetall anunció un contrato de 152,8 millones de dólares con Alemania para suministrar 22 obuses autopropulsados PzH 2000 y chasis para la Bundeswehr alemana. El pedido implica la entrega de sistemas de armas de 155 mm, en sustitución de los sistemas suministrados anteriormente a Ucrania.

Se estima que el segmento de artillería de cohetes crecerá al CAGR más rápido durante el período de pronóstico. El segmento está creciendo debido al aumento de la demanda de capacidades de ataque rápido y de largo alcance. Los sistemas de artillería de cohetes están diseñados para proporcionar una potencia de fuego grande y rápida a largas distancias. La creciente adopción en las potencias militares emergentes está impulsando un aumento de los contratos de asociación de las fuerzas de defensa de varios países con los fabricantes de sistemas de artillería de cohetes. Por ejemplo, en agosto de 2024, Elbit Systems consiguió un contrato de 270 millones de dólares para suministrar artillería para cohetes a un cliente internacional anónimo. El contrato se ejecutará durante un período de cuatro años.

Por rango operativo

El segmento de alcance medio tiene la mayor participación debido a la precisión de alcance óptima y la versatilidad táctica

Según el alcance operativo, el mercado se clasifica en corto alcance (menos de 20 km), medio alcance (20 - 50 km) y largo alcance (más de 50 km).

El segmento de alcance medio (20 - 50 km) tiene la mayor participación en el mercado, ya que es la opción de alcance preferida para la mayoría de las fuerzas armadas de todo el mundo. El sistema de artillería de alcance medio ofrece alcance, alcance y precisión adecuados para el campo de batalla convencional y común. Se utiliza cada vez más en diversas aplicaciones tácticas, como contrabatería y supresión inmediata de objetivos.

Se estima que el segmento de largo alcance (más de 50 km) es el de más rápido crecimiento, ya que hay avances en municiones guiadas con precisión, proyectiles de artillería de alcance extendido y un mayor énfasis en las capacidades de ataque profundo. Hay un aumento en la adopción de sistemas de artillería de largo alcance a medida que las fuerzas militares de todo el mundo están invirtiendo fuertemente en el desarrollo de municiones de artillería de largo alcance para lograr un mayor impacto y mejorar las capacidades de ataque.

Por tipo de propulsión

El segmento balístico tiene la mayor participación debido a su capacidad para proporcionar el máximo daño, eficacia y versatilidad

Según el tipo de propulsión, el mercado se clasifica en propulsión balística, asistida por cohetes, propulsada por estatorreactores e híbrida.

El segmento balístico tiene la mayor participación en el mercado debido a su utilización en sistemas de artillería convencionales en todas las fuerzas militares globales y su eficacia en torno a diversos objetivos, como personal, vehículos y estructuras. Los proyectiles balísticos dependen de una propulsión simple y no guiada, equipada con un sistema de carga explosiva. Por tanto, son rentables y fáciles de fabricar y almacenar en grandes cantidades. Además, los proyectiles de artillería balística son adecuados para aplicaciones de supresión y fuego indirecto de alcance medio.

Se estima que el segmento asistido por cohetes es el de más rápido crecimiento, ya que existe un aumento en la demanda de mayor alcance, mayor precisión y mayor seguridad a través de municiones de artillería avanzadas. Los proyectiles asistidos por cohetes (RAP) utilizan un motor de cohete para impulsar el proyectil más allá del alcance de la artillería tradicional. Además, existe una tendencia a utilizar RAP con sistemas de guía de precisión, como guía láser o fusibles inteligentes, para mejorar la precisión en distancias ampliadas. Los países colaboran con los fabricantes de sistemas de artillería para mejorar las capacidades de apoyo de fuego con sistemas de cohetes de precisión de largo alcance. Por ejemplo, en 2024, Diehl Defence y Elbit Systems Land firmaron un acuerdo para colaborar en municiones de artillería para cohetes para los lanzadores PULS y EuroPULS, abordando la creciente demanda europea de capacidades avanzadas para cohetes. La asociación se centrará en el lanzamiento de cohetes y municiones de entrenamiento adaptadas a las necesidades militares europeas y alemanas. El lanzador EuroPULS, desarrollado conjuntamente con KNDS Deutschland, tiene como objetivo cumplir los estándares de la OTAN.

Perspectivas regionales del mercado de municiones de artillería

Según la región, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Artillery Ammunition Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de América del Norte captó el 33,50% del mercado mundial en 2025, generó 2.870 millones de dólares en ingresos y se prevé que alcance los 3.120 millones de dólares en 2026. Los países de la región pretenden asignar un presupuesto enorme para ampliar la producción de proyectiles de artillería. Por ejemplo, en mayo de 2024, el Congreso de Estados Unidos duplicó la financiación a 6.000 millones de dólares para la compra y producción de proyectiles de artillería de 155 mm para reponer las existencias agotadas por los suministros a Ucrania. Además, el mercado estadounidense está creciendo debido al aumento de las adquisiciones militares, la modernización de los inventarios y el apoyo a conflictos en curso como el de Ucrania. Además, el ejército canadiense planea gastar más de 6 mil millones de dólares para adquirir nuevos obuses autopropulsados y cohetes terrestres de largo alcance. Por lo tanto, se espera que tal aumento de la inversión para mejorar la fabricación de proyectiles de artillería impulse el crecimiento del mercado. Además, está aumentando la integración del GPS y otros sistemas de guía láser para transformar la artillería tradicional. Se prevé que el mercado estadounidense alcance los 2.970 millones de dólares en 2026.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 2.690 millones de dólares en 2025, lo que representa una participación del 31,42%, y se espera que alcance los 2.970 millones de dólares en 2026. Europa está presenciando un crecimiento en el mercado debido a varias razones, como un aumento en el gasto en defensa y las iniciativas lanzadas para la preparación militar. Además, varios países están mejorando sus capacidades de artillería mediante la expansión de la producción. Por ejemplo, en marzo de 2024, la Unión Europea anunció que había asignado 567,3 millones de dólares para aumentar la capacidad de producción de municiones a 2 millones de proyectiles al año para finales de 2025. Además, en junio de 2025, el gobierno del Reino Unido anunció que invertiría 2.020 millones de dólares para construir seis nuevas fábricas para aumentar la producción de artillería nacional. La nueva planta de producción admitirá un ciclo de producción completo para casquillos de 155 mm y 105 mm. Se espera que estos esfuerzos para ampliar las capacidades de producción y la inversión en nuevas tecnologías impulsen el crecimiento del mercado. Se prevé que el mercado del Reino Unido alcance los 420 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 600 millones de dólares en 2026.

Asia Pacífico

En 2025, Asia Pacífico generó 1950 millones de dólares, lo que contribuyó con el 22,72 % a los ingresos del mercado mundial, y se prevé que crezca hasta 2130 millones de dólares en 2026. La región de Asia Pacífico está experimentando un crecimiento sólido, impulsado por un aumento de la tensión geopolítica en todo el mundo y un aumento de los esfuerzos de modernización de la defensa. Las tensiones geopolíticas, particularmente en China, India y Corea del Sur, están impulsando a los países a mejorar sus capacidades de artillería. India y China están ampliando significativamente sus capacidades de artillería para satisfacer las cambiantes necesidades de seguridad de los militares y afirmar su influencia en un entorno de seguridad que cambia rápidamente. Además, China está dando prioridad a la integración de diversas tecnologías en proyectiles de artillería para crear una flota de artillería avanzada. Se prevé que el mercado de Japón alcance los 160 millones de dólares en 2026, el mercado de China alcance los 830 millones de dólares en 2026 y el mercado de la India alcance los 510 millones de dólares en 2026.

Por ejemplo, en abril de 2023, el ejército chino probó un proyectil de artillería guiado por láser impulsado por IA que tiene un chip de IA que es capaz de procesar velocidades mayores que los actuales proyectiles de artillería guiados por GPS. Además, las empresas indias se están asociando con fabricantes internacionales de munición de artillería para iniciar la producción de sistemas de artillería. Por ejemplo, en mayo de 2025, Reliance Defense de la India anunció una asociación con Rheinmetall para iniciar una producción de municiones a gran escala. Con esta colaboración, se espera que las instalaciones de producción de Reliance produzcan 200.000 proyectiles de artillería, 10.000 toneladas de explosivos y 2.000 toneladas de propulsores. Por lo tanto, se espera que este tipo de iniciativas para promover la producción a gran escala de proyectiles de artillería en varios países de la región impulsen el crecimiento del mercado regional.

América Latina y Medio Oriente y África

El mercado está creciendo a un ritmo moderado en América Latina y la región de Medio Oriente y África. El mercado de América Latina generó 560 millones de dólares en 2025, lo que representa el 6,54% del panorama del mercado global, y se espera que alcance los 600 millones de dólares en 2026. La industria está significativamente influenciada por varias razones, como preocupaciones de seguridad interna, tensiones fronterizas e inestabilidad regional. Los países de la región de América Latina se están centrando en la modernización de armas y equipos para mejorar sus capacidades militares. Por ejemplo, en mayo de 2024, el Comando de Logística del Ejército brasileño adjudicó un contrato a Elbit Systems Land como parte del programa VBCOAP 155 mm SR para el suministro de obuses autopropulsados de 155 mm. El programa VBCOAP 155 mm SR prevé la compra de 36 sistemas de artillería para el Ejército brasileño hasta 2034.

Además, los países de la región de Medio Oriente y África están experimentando un mayor interés en mejorar sus fuerzas militares con sistemas de artillería y municiones de largo alcance. Oriente Medio y África registraron un tamaño de mercado de 290 millones de dólares en 2025, capturando el 3,37% de la cuota de mercado mundial, y se prevé que alcance los 300 millones de dólares en 2026. Además, el sector de defensa de la región pretende colaborar con diferentes fabricantes de rondas de artillería para promover la autosuficiencia en la producción de defensa. Por ejemplo, en febrero de 2024, la Industria de Defensa Saudita anunció una asociación con KNDS para diseñar y desarrollar la munición de artillería guiada SABIR, un paso estratégico alineado con la Visión Saudita 2030. Se espera que tales desarrollos para aumentar la producción nacional de proyectiles de artillería y reducir la dependencia de las importaciones impulsen el crecimiento del mercado en la región.

Panorama competitivo

Actores clave del mercado

Los actores clave se centran en la inversión en municiones de artillería y asociaciones estratégicas paraMejorar su presencia en el mercado

El mercado de municiones de artillería es altamente competitivo, impulsado por un aumento en los presupuestos de defensa global, los avances tecnológicos y la creciente importancia de las municiones de artillería en el sector militar. Algunos de los principales actores de la industria, como Rheinmetall, BAE Systems, Lockheed Martin Corporation, Hanwha Aerospace, General Dynamics Ordnance, Tactical Systems y otros, están colaborando con las industrias de defensa de varios países de todo el mundo. Además, las empresas líderes mantienen su dominio y aumentan su participación en el mercado mediante inversiones en instalaciones de producción de municiones, el desarrollo de propulsores avanzados y la integración de diversas tecnologías, como motores ramjet,inteligencia artificialy sistemas de navegación inercial en sistemas de artillería. Además, los actores del mercado también compiten entre sí mediante el desarrollo de municiones de artillería avanzadas, de mayor alcance y más precisas. Además, también se centran en producir soluciones de artillería personalizadas y componentes que cumplan con los requisitos del país cliente específico.

LISTA DE MUNICIONES DE ARTILLERÍA CLAVE EMPRESAS PERFILADAS

- BAE Systems plc(Reino Unido)

- Rheinmetall AG(Alemania)

- Lockheed Martin Corporation (EE.UU.)

- Hanwha Aerospace (Corea del Sur)

- Corporación General Dynamics (EE. UU.)

- Nammo AS (Noruega)

- Elbit Systems Ltd. (Israel)

- Grupo Thales (Francia)

- KNDS(Países Bajos)

- Denel SOC (Sudáfrica)

- Corporación Poongsan (Corea del Sur)

- CBC Global Ammunition (EE. UU.)

- Rostec (Techmash) (Rusia)

- Ingeniería ST(Singapur)

- Arsenal JSCo (Rusia)

- Municiones India Ltd. (India)

- Ukroboronprom (Ucrania)

- Roketsan (Turquía)

- Sistemas IMI (Israel)

- NORINCO (China)

- Defensa CSG (República Checa)

- Arsenal JSco (Bulgaria)

- Leonardo SpA (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En abril de 2025,BAE Systems, un actor clave en el mercado, obtuvo un contrato de 162 millones de dólares para producir estructuras importantes para el obús liviano M777, con entregas iniciales programadas para 2026. Las primeras estructuras importantes se producirán en las nuevas instalaciones de producción y desarrollo de artillería de varios millones de libras de BAE Systems en Sheffield, Reino Unido.

- Enabril 2025, Hanwha Aerospace de Corea del Sur anunció un contrato de 253 millones de dólares con la India para un segundo lote de 100 obuses autopropulsados K9 Vajra-T, y se espera que el 60% de las nuevas unidades se fabriquen localmente en la India.

- En enero de 2025,Rheinmetall consiguió un contrato de 23,90 millones de dólares para suministrar decenas de miles de proyectiles de artillería M107 de 155 mm, con planes de aumentar la capacidad de producción a 1,1 millones de proyectiles al año para 2027 en medio de la creciente demanda mundial.

- En junio de 2024,Nexter, parte de KNDS, anunció planes para aumentar significativamente su capacidad de producción de pólvora propulsora en asociación con la empresa noruega Nammo y la empresa lituana Valsts Aizsardzibas Korporacija (VAK). Esta iniciativa cuenta con el apoyo de una subvención de 46,6 millones de dólares de la Comisión Europea en el marco del plan ASAP (Ley de Apoyo a la Producción de Municiones), cuyo objetivo es reforzar el suministro de municiones de artillería para Ucrania.

- En febrero de 2024,Nexter obtuvo un importante contrato de la Agencia de Adquisiciones del Ejército Francés (DGA) para suministrar 109 de nuestros obuses autopropulsados CAESar NG Mk II de 155 mm. El valor total de este contrato es de aproximadamente USD 398,35 millones.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del sector y se centra en aspectos importantes como los actores clave, la tecnología, la aplicación y la propulsión, según las distintas regiones. Además, el informe de investigación ofrece información detallada sobre las tendencias del mercado, el panorama competitivo, la competencia del mercado y el estado del mercado, y destaca los desarrollos clave de la industria. Además, abarca varios factores directos e indirectos que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 6,7% de 2025 a 2032 |

|

Segmentación |

Por tecnología de municiones

|

|

Por tipo de munición

|

|

|

Por calibre

|

|

|

Por sistema de artillería

|

|

|

Por rango operativo

|

|

|

Por tipo de propulsión

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 8.570 millones de dólares en 2025 y se prevé que alcance los 14.760 millones de dólares en 2034.

Con una tasa compuesta anual del 5,88%, el mercado exhibirá un crecimiento significativo durante el período previsto.

Por tecnología de municiones, el segmento de municiones convencionales lideró el mercado.

BAE Systems plc (Reino Unido), Rheinmetall AG (Alemania), Lockheed Martin Corporation (EE.UU.), Hanwha Aerospace (Corea del Sur), General Dynamics Corporation (EE.UU.) y Nammo AS (Noruega) son algunos de los principales actores del mercado.

Los factores clave que impulsan el mercado son el aumento del gasto en defensa y el aumento de los conflictos geopolíticos y la tensión fronteriza.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 240

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados