Tamaño del mercado de impresión 3D automotriz, participación y análisis de la industria, por oferta (hardware y software), por tipo de vehículo (Hatchback y sedán, SUV, LCV y HCV), por material (metales, polímeros, cerámica y compuestos), por aplicación (creación rápida de prototipos y validación de diseño, herramientas, plantillas y accesorios, piezas de producción/fabricación de uso final y repuestos y posventa), por tipo de propulsión (ICE y EV) y pronóstico regional. 2026-2034

Tamaño del mercado de impresión 3D para automóviles y perspectivas futuras

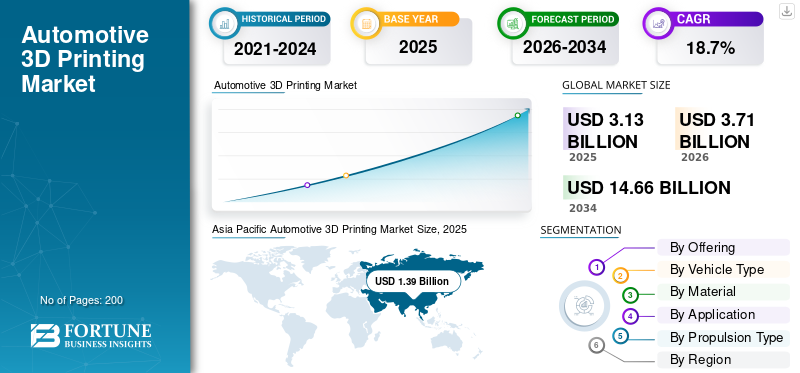

El tamaño del mercado mundial de impresión 3D para automóviles se valoró en 3,13 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,71 mil millones de dólares en 2026 a 14,66 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 18,7% durante el período previsto. Asia Pacífico dominó el mercado de la impresión 3D para automóviles con una cuota de mercado del 44,41% en 2025.

El mercado de la impresión 3D para automóviles se refiere al uso de tecnologías de fabricación aditiva para diseñar, crear prototipos y producir componentes y herramientas para automóviles. Permite la creación rápida de prototipos, la producción de piezas livianas, la personalización y la fabricación rentable. Los fabricantes de equipos originales y proveedores de automóviles adoptan sistemas de impresión 3D para mejorar la flexibilidad del diseño, reducir los plazos de entrega, optimizar el rendimiento y respaldar procesos de fabricación de piezas complejas o de bajo volumen en pasajeros y vehículos.vehículos comerciales.

Los impulsores clave del mercado incluyen la creciente demanda de creación rápida de prototipos, reducción de costos en producción de bajo volumen, fabricación de piezas livianas y complejas, ciclos de desarrollo de productos más cortos y mayor personalización. Los avances en materiales y tecnologías de impresión 3D, junto con la creciente adopción por parte de los OEM automotrices de herramientas, plantillas y piezas automotrices de uso final, aceleran aún más el crecimiento del mercado.

Los principales actores del mercado incluyen Stratasys, 3D Systems, EOS, HP, Desktop Metal, GE Additive, Materialise, Renishaw y SLM Solutions, que compiten a través de tecnologías avanzadas de fabricación aditiva, carteras de materiales ampliadas, automatización, integración de software y asociaciones con fabricantes de equipos originales de automóviles para permitir la creación rápida de prototipos y la producción de piezas de uso final.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE IMPRESIÓN 3D PARA AUTOMOCIONES

Integración de la impresión 3D con los ecosistemas de fabricación digital para dar forma a las tendencias del mercado

Una tendencia clave del mercado es la integración de la fabricación aditiva con herramientas digitales como CAD, software de simulación, gemelos digitales y plataformas de la Industria 4.0 de automoción. Esta integración permite la optimización del diseño en tiempo real, el análisis predictivo del rendimiento y una transición perfecta del diseño a la producción. Los fabricantes de automóviles están aprovechando los entornos de fabricación conectados para mejorar la trazabilidad, el control de calidad y la eficiencia de la producción, posicionando la impresión 3D como un elemento central de las fábricas de automóviles inteligentes y habilitadas digitalmente.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Desarrollo acelerado de productos y flexibilidad de diseño para impulsar el crecimiento del mercado

Los fabricantes de automóviles dependen cada vez más de la impresión 3D para acortar los ciclos de desarrollo de productos y mejorar la flexibilidad del diseño. La fabricación aditiva permite la creación rápida de prototipos, iteraciones rápidas de diseño y validación temprana de componentes sin las limitaciones de costo y tiempo de las herramientas tradicionales. Esta capacidad es especialmente valiosa a medida que las arquitecturas de los vehículos evolucionan con la electrificación, el aligeramiento y la optimización aerodinámica. Al permitir geometrías complejas e integración funcional, la impresión 3D respalda la innovación y al mismo tiempo reduce los riesgos de desarrollo, lo que la convierte en un impulsor fundamental para procesos de ingeniería automotriz más rápidos y eficientes.

- En agosto de 2024, Ford y Formlabs mostraron cómo Ford utilizó la impresión 3D SLA/SLS interna para acelerar la creación de prototipos iterativos para el Explorer totalmente eléctrico (por ejemplo, espejos, manijas, puerto de carga y componentes del tablero), reduciendo el tiempo de entrega del prototipo de días a horas y permitiendo más iteraciones de diseño en etapas más tempranas del desarrollo.

RESTRICCIONES DEL MERCADO

Falta de estandarización de materiales y procesos para limitar el crecimiento del mercado

El mercado está limitado por la limitada estandarización de materiales, procesos de impresión y métodos de calificación. Las variaciones en las tecnologías de impresión, las propiedades de los materiales y los parámetros de construcción dificultan que los OEM garanticen un rendimiento constante entre proveedores y sitios de producción. Esta falta de estándares uniformes aumenta el tiempo de validación, complica la integración de proveedores y ralentiza la implementación a gran escala, particularmente para componentes que requieren estricta consistencia en calidad y rendimiento.

OPORTUNIDADES DE MERCADO

Ampliación de la fabricación de piezas de uso final para desbloquear nuevas oportunidades de crecimiento

Más allá de la creación de prototipos, los fabricantes de equipos originales de automóviles están explorando cada vez más la impresión 3D para el uso final y la producción de piezas funcionales. La tecnología de impresión 3D permite la fabricación de bajo volumen, repuestos bajo demanda y producción localizada, lo que reduce los costos de inventario y logística. Esta oportunidad es particularmente fuerte para componentes interiores personalizados, piezas estructurales livianas y piezas de repuesto para modelos de vehículos heredados. A medida que los materiales se vuelven más fuertes, más duraderos y cumplen con estándares de certificación más altos, el cambio de la creación de prototipos a la producción en serie impulsa la automoción.mercado de la impresión 3Dcrecimiento.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

Requisitos de certificación y consistencia de calidad para desafiar el crecimiento del mercado

Garantizar una calidad constante y cumplir con los estrictos estándares de certificación automotriz sigue siendo un desafío importante para el mercado. La variabilidad en los resultados de impresión, el comportamiento del material y el posprocesamiento pueden afectar la confiabilidad y repetibilidad de las piezas. Las aplicaciones automotrices exigen alta seguridad, durabilidad y cumplimiento normativo, particularmente para componentes estructurales o críticos para la seguridad. Abordar estos desafíos requiere controles de proceso sólidos, protocolos de prueba estandarizados y una estrecha colaboración entre fabricantes de impresoras, proveedores de materiales y fabricantes de equipos originales.

Análisis de segmentación

Ofreciendo

Adopción de impresoras y materiales avanzados para mantener el dominio del segmento de hardware

Según la oferta, el mercado se clasifica en hardware y software.

El segmento de hardware domina el mercado debido a la gran demanda de impresoras de calidad industrial, materiales metálicos y poliméricos y sistemas de posprocesamiento. Los OEM automotrices y los proveedores de nivel invierten mucho en impresoras para la creación de prototipos, herramientas y producción de bajo volumen. Las actualizaciones continuas en la velocidad de la impresora, el tamaño de construcción y la compatibilidad de los materiales, junto con los ciclos de compra intensivos en capital, sustentan una mayor contribución a los ingresos del hardware en todas las instalaciones de fabricación de automóviles.

El software es el segmento de más rápido crecimiento. Se espera que crezca a una tasa compuesta anual del 20,2% durante el período previsto. El uso cada vez mayor de la optimización del diseño, la simulación, la gestión del flujo de trabajo y los gemelos digitales está impulsando la adopción de software, especialmente a medida que los OEM integran la impresión 3D en entornos de fabricación conectados de la Industria 4.0.

Por tipo de vehículo

Preferencia creciente por los SUV y diseño de componentes complejos para impulsar el dominio del segmento de los SUV

En términos de tipo de vehículo, el mercado se clasifica en hatchback y sedán, SUV, LCV y HCV.

El segmento de los SUV domina el mercado debido a una mayor complejidad de diseño, mayores volúmenes de piezas por vehículo y mayores requisitos de personalización. Los SUV integran componentes interiores más grandes, piezas estructurales livianas y prototipos funcionales, lo que impulsa un uso extensivo de la fabricación aditiva. La fuerte demanda global de SUV en plataformas eléctricas y ICE acelera aún más la creación de prototipos, herramientas y producción de piezas en bajo volumen, lo que refuerza un dominio sostenido.

El segmento de hatchback y sedán tuvo la segunda mayor cuota de mercado en 2025 y se espera que crezca con una tasa compuesta anual del 18,8% durante el período previsto. Las actualizaciones continuas de las plataformas, la electrificación de los automóviles compactos y las necesidades de creación de prototipos rentables sustentan la adopción constante de la impresión 3D en los vehículos de pasajeros del mercado masivo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por materiales

Necesidades de flexibilidad de diseño, rentabilidad y creación rápida de prototipos para impulsar el dominio segmentario de los polímeros

Según el material, el mercado se segmenta en metales, polímeros, cerámicas y compuestos.

El segmento de polímeros domina el mercado debido a su amplio uso en creación rápida de prototipos, herramientas, componentes interiores y pruebas funcionales. Los materiales poliméricos ofrecen ventajas de costos, velocidades de impresión más rápidas y mayor flexibilidad de diseño que los metales y la cerámica. Los fabricantes de equipos originales de automóviles utilizan ampliamente polímeros para la validación de conceptos, piezas livianas y componentes personalizados, lo que los convierte en el material preferido en los programas de desarrollo de vehículos comerciales y de pasajeros.

Los metales son el segmento de más rápido crecimiento. Se espera que crezca a una tasa compuesta anual del 19,2% durante el período previsto. La creciente adopción de componentes estructurales livianos, piezas de trenes motrices y aplicaciones de uso final, especialmente envehículos eléctricos, está impulsando una demanda acelerada de fabricación aditiva de metales.

Por aplicación

Iteración de diseño acelerada y plazos de desarrollo reducidos para impulsar el dominio de la creación rápida de prototipos

Según la aplicación, el mercado se segmenta en creación rápida de prototipos y validación de diseño, herramientas, plantillas y accesorios, piezas de producción/fabricación de uso final y repuestos y posventa.

El segmento de validación de diseño y creación rápida de prototipos domina el mercado, ya que los OEM y los proveedores priorizan el desarrollo de productos más rápido y las pruebas en las primeras etapas. La fabricación aditiva permite una rápida iteración de componentes complejos, pruebas funcionales y optimización del diseño sin herramientas costosas. Esta aplicación es fundamental a medida que los fabricantes de automóviles se adaptan a la electrificación, el aligeramiento y las frecuentes actualizaciones de modelos, garantizando una demanda constante en todos los programas de vehículos comerciales y de pasajeros.

El segmento de fabricación de piezas de producción/uso final es el de más rápido crecimiento durante el período de pronóstico. Se espera que crezca a una tasa compuesta anual del 20,0% durante el período previsto. Las mejoras en la resistencia del material, la confiabilidad del proceso y la certificación respaldan la creciente adopción de componentes automotrices personalizados y de bajo volumen.

Por tipo de propulsión

Base de fabricación establecida y ciclos continuos de actualización de modelos para impulsar el dominio del segmento ICE

Según el tipo de propulsión, el mercado se segmenta en ICE y EV.

El segmento ICE domina con la mayor cuota de mercado de impresión 3D para automóviles, debido a su vasto parque de vehículos global y ecosistemas de fabricación bien establecidos. Los fabricantes de automóviles utilizan ampliamente la impresión 3D para crear prototipos de componentes de motores, piezas de transmisión, herramientas y accesorios en plataformas ICE. Los frecuentes lavados de cara, las mejoras de eficiencia impulsadas por las regulaciones y los programas de optimización de costos sostienen una demanda constante de fabricación aditiva, lo que refuerza la mayor participación en los ingresos del segmento en comparación con las tecnologías de propulsión emergentes.

El segmento de vehículos eléctricos es el de más rápido crecimiento y se espera que crezca con una tasa compuesta anual del 19,5% durante el período previsto. El rápido desarrollo de plataformas de vehículos eléctricos, los requisitos de aligeramiento, la creación de prototipos de componentes de baterías y las necesidades de personalización están acelerando la adopción de la impresión 3D en todos los programas de vehículos eléctricos.

Perspectivas regionales del mercado de impresión 3D para automóviles

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive 3D Printing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado y es la región de más rápido crecimiento debido a su gran base de producción automotriz, especialmente en China, Japón, Corea del Sur e India. Las crecientes inversiones en la fabricación de vehículos eléctricos, la creación de prototipos rentables y la producción localizada de componentes impulsan la adopción. La fuerte presencia de fabricantes de equipos originales de automóviles, proveedores de nivel y el creciente apoyo gubernamental a las tecnologías de fabricación avanzadas aceleran aún más la demanda, posicionando a la región como líder en volumen y crecimiento.

Mercado de impresión 3D automotriz de China

China lidera la adopción de la impresión 3D en automóviles debido a los altos volúmenes de producción de vehículos, los rápidos ciclos de actualización de la plataforma de vehículos eléctricos y un denso ecosistema de proveedores. Se prevé que alcance los 960 millones de dólares en 2026 y crecerá a una tasa compuesta anual del 19,6% durante el período previsto. Los OEM y Tier-1 utilizan cada vez más la fabricación aditiva para la creación rápida de prototipos.batería-Desarrollo de componentes relacionados, ayudas de herramientas y piezas funcionales de bajo volumen. La creciente disponibilidad local de impresoras, materiales y oficinas de servicios respalda una implementación más rápida en todas las plantas, lo que refuerza la participación dominante de China.

Mercado de impresión 3D automotriz de la India

India es el mercado de más rápido crecimiento a medida que los OEM, las nuevas empresas y los proveedores adoptan la impresión 3D para reducir el tiempo de desarrollo y los costos de creación de prototipos y, al mismo tiempo, respaldan la localización. Es probable que alcance los 150 millones de dólares en 2026 y crecerá a una tasa compuesta anual del 21,2% durante el período previsto. El creciente uso en plantillas/accesorios, prototipos de interiores y pruebas funcionales se está acelerando a medida que los programas de vehículos eléctricos se expanden y los centros de ingeniería escalan. Una adopción más amplia por parte de fabricantes contratados y proveedores de servicios mejora aún más la accesibilidad, impulsando un rápido crecimiento desde una base más pequeña.

Europa

Europa tiene la segunda mayor cuota de mercado y se espera que crezca a una tasa compuesta anual del 18,9% durante el período previsto. La región se beneficia de la ingeniería automotriz avanzada, una fuerte intensidad en I+D y la adopción temprana de la fabricación aditiva. Los principales fabricantes de equipos originales se centran en el aligeramiento, la sostenibilidad y la fabricación de precisión, impulsando el uso constante de la impresión 3D para la creación de prototipos, herramientas y piezas de uso final en plataformas de vehículos eléctricos y premium.

Mercado de impresión 3D automotriz de Alemania

Alemania domina Europa debido a sus profundas capacidades de ingeniería y su fuerte integración de la fabricación aditiva en el desarrollo de productos y los flujos de trabajo industriales. Se espera que crezca a una tasa compuesta anual del 18,5% durante el período previsto. Los fabricantes de equipos originales y los proveedores utilizan ampliamente la impresión 3D para la validación de diseños, herramientas y, cada vez más, para piezas de producción de bajo volumen y alto valor, especialmente en vehículos premium y de alto rendimiento. El énfasis en los ecosistemas de precisión, garantía de calidad y fabricación digital sustenta una demanda constante y actualizaciones tecnológicas continuas.

América del norte

América del Norte representa el tercer mercado más grande, respaldado por la adopción temprana de tecnología y una fuerte presencia de proveedores de soluciones de fabricación aditiva. Los fabricantes de equipos originales y proveedores de EE. UU. y Canadá utilizan activamente la impresión 3D para la creación rápida de prototipos, herramientas y producción de componentes personalizados. Las inversiones en curso en el desarrollo de vehículos eléctricos, la fabricación digital y la integración de la Industria 4.0 sostienen un crecimiento moderado pero constante en toda la región.

Mercado de impresión 3D automotriz de EE. UU.

Estados Unidos domina América del Norte con la amplia adopción de la impresión 3D entre los OEM, los proveedores de nivel y las oficinas de servicios. Se espera que crezca a una tasa compuesta anual del 17,4% durante el período previsto. La demanda está impulsada por la creación rápida de prototipos, herramientas y accesorios para líneas de montaje, así como por la creciente producción para uso final de componentes personalizados o de bajo volumen. La inversión continua en plataformas de vehículos eléctricos, fabricación basada en software y modelos de producción distribuida respalda una expansión estable y una integración más profunda de la fabricación aditiva en las operaciones principales.

Resto del mundo

El resto del mundo, incluidos América Latina, Medio Oriente y África, muestra un crecimiento gradual impulsado por la expansión de las operaciones de ensamblaje de automóviles y una mayor conciencia de los beneficios de la fabricación aditiva. La adopción se centra principalmente en la creación de prototipos, herramientas y repuestos de posventa para reducir los plazos de entrega y la dependencia de las importaciones. Si bien la penetración en el mercado sigue siendo limitada, la creciente industrialización y las iniciativas de fabricación localizadas respaldan el potencial de crecimiento a largo plazo.

PAISAJE COMPETITIVO

La expansión de la cartera de productos, las asociaciones estratégicas y las soluciones integrales ayudan a los actores a obtener una ventaja competitiva

El mercado de la impresión 3D para automóviles es moderadamente competitivo, y los líderes mundiales en fabricación aditiva y los proveedores de tecnología especializados se centran en la diferenciación basada en la innovación. Los actores clave del mercado, como Stratasys, 3D Systems, EOS, HP, Desktop Metal y GE Additive, compiten mejorando la velocidad de la impresora, el volumen de impresión, la precisión y la compatibilidad de los materiales. Los avances continuos en las tecnologías de impresión de metales y polímeros permiten a los proveedores abordar diversas aplicaciones automotrices, que van desde la creación rápida de prototipos y herramientas hasta la producción de bajo volumen y componentes funcionales, fortaleciendo su posicionamiento competitivo.

La intensidad competitiva se ve impulsada aún más por las colaboraciones entre empresas de impresión 3D y fabricantes de equipos originales de automóviles para desarrollar soluciones escalables y específicas de aplicaciones. Los participantes del mercado ofrecen cada vez más ecosistemas integrados que combinan hardware, materiales, software y posprocesamiento para mejorar la eficiencia del flujo de trabajo y la retención de clientes. Las inversiones en redes de servicios, soporte de producción localizado y capacidades de posventa permiten a las empresas diferenciar sus ofertas y al mismo tiempo cumplir con los requisitos automotrices de consistencia de calidad, optimización de costos y tiempo de comercialización más rápido.

LISTA DE EMPRESAS CLAVE DE IMPRESIÓN 3D PARA AUTOMOTRICES PERFILADAS

- Stratasys(A NOSOTROS.)

- Sistemas 3D(A NOSOTROS.)

- HP Inc.. (División de Impresión 3D) (EE.UU.)

- EOS GmbH (Alemania)

- Escritorio Metálico(A NOSOTROS.)

- Aditivo GE (EE. UU.)

- Materializar(Bélgica)

- Renishaw (Reino Unido)

- Soluciones SLM (Alemania)

- Carbono (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Hawk Ridge Systems agregó un amplio conjunto de impresoras 3D industriales Stratasys a su cartera, respaldando la producción de herramientas automotrices y piezas de uso final con materiales certificados ampliados..

- febrero 2026: Stratasys publicó sus predicciones de fabricación aditiva para 2026, enfatizando un mayor uso de la impresión 3D para ayudas de ensamblaje automotriz, herramientas de extremo de brazo y piezas de servicio, impulsado por la demanda de flexibilidad y procesos de producción más inteligentes.

- Noviembre de 2025:Stratasys anunció una inversión estratégica y un acuerdo con Tritone Technologies para ingresar al metal ycerámicaImpresión 3D, que mejora las capacidades de piezas metálicas de automóviles.

- Abril de 2025:HP mostró su ecosistema de impresión 3D en RAPID + TCT, enfatizando la sostenibilidad y la adopción industrial.

- diciembre 2024: 3E EOS amplió las capacidades de fabricación aditiva utilizando la tecnología Stratasys, agregando múltiples impresoras F3300 para mejorar la creación de prototipos y el soporte de producción en los sectores aeroespacial, de defensa y automotriz.

- Junio de 2024:HP presentó en Formnext innovaciones revolucionarias en impresión 3D de polímeros y metales, acelerando la preparación para la producción automotriz.

- Abril de 2024:Renishaw y Materialise anunciaron una asociación de integración de flujos de trabajo para aumentar la eficiencia y la productividad en los sistemas de fabricación aditiva de metal, optimizando la preparación y el rendimiento de la construcción.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 18,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por oferta, por tipo de propulsión, por tipo de vehículo, por material, por aplicación y por región |

| Ofreciendo |

|

| Por tipo de vehículo |

|

| Por material |

|

| Por aplicación |

|

| Por tipo de propulsión |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.130 millones de dólares en 2025 y se prevé que alcance los 14.660 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 1.390 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 18,7% durante el período previsto de 2026-2034.

El segmento ICE lideró el mercado por tipo de propulsión.

El desarrollo acelerado de productos y la flexibilidad del diseño son los factores clave que impulsan el mercado.

Asia Pacífico dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados