Tamaño del mercado de ejes de equilibrio automotriz, participación y análisis de la industria, por tipo de motor (3 cilindros en línea, 4 cilindros en línea, 5 cilindros en línea y V6), por proceso de fabricación (forja y fundición), por tipo de vehículo (automóviles de pasajeros, LCV y HCV) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE EJES DE EQUILIBRIO AUTOMOTRIZ Y PERSPECTIVAS FUTURAS

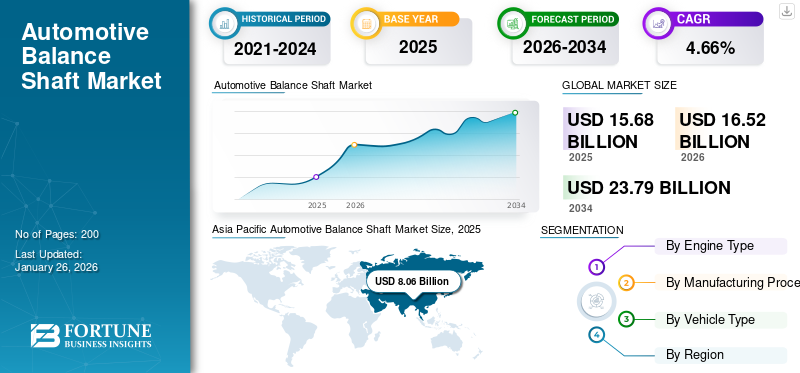

El tamaño del mercado de ejes de equilibrio automotriz se valoró en 15,68 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 16,52 mil millones de dólares en 2026 a 23,79 mil millones de dólares en 2034, exhibiendo una CAGR del 4,66%. Asia Pacífico dominó el mercado global con una participación del 51,42% en 2025.

Los ejes de equilibrio de los automóviles son piezas esenciales en los motores de combustión interna, destinados principalmente a minimizar las vibraciones creadas por el funcionamiento del motor. Su función principal es neutralizar las fuerzas dinámicas desequilibradas, lo que mejora la estabilidad y la eficiencia del motor. Los ejes de equilibrio están formados por un par de ejes ponderados que giran en direcciones opuestas al doble de la velocidad del motor. Esta disposición produce fuerzas centrífugas que contrarrestan las fuerzas verticales de segundo orden generadas por el motor, lo que resulta en un funcionamiento más suave.

Se prevé que el crecimiento del mercado aumente significativamente en los próximos años debido a la creciente demanda de turismos, vehículos comerciales ligeros y vehículos comerciales pesados. Por ejemplo, en el año 2024, las matriculaciones de automóviles nuevos aumentaron ligeramente un 0,8%, totalizando aproximadamente 10,6 millones de unidades. España siguió demostrando resiliencia con una sólida tasa de crecimiento del 7,1%.

El mercado mundial de ejes de equilibrio automotrices está fragmentado, con varios actores del mercado global y regional involucrados en esta industria. Actores clave destacados como MAT Foundry Group Ltd., Musashi Seimitsu Industry Co., Ltd., American Axle & Manufacturing, Inc., Otics Corporation, SAC Engine Components Pvt. Limitado. Ltd., y otros.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Aumento de la demanda de los consumidores de vehículos más silenciosos para impulsar el crecimiento del mercado

Se prevé que el crecimiento del mercado de ejes de equilibrio para automóviles esté impulsado por la creciente importancia del ruido, la vibración y la aspereza (NVH), determinada por la evolución de los estándares y los avances tecnológicos. Con un creciente énfasis en experiencias de conducción más silenciosas y cómodas, se está presionando a los fabricantes de vehículos para que mejoren sus diseños para cumplir con estrictos puntos de referencia NVH.

En el mercado actual, los consumidores esperan vehículos que ofrezcan una conducción serena y suave. Esta demanda lleva a los fabricantes a concentrarse en reducir los niveles de NVH, lo que puede abordarse eficazmente mediante la implementación de ejes de equilibrio en los diseños de motores. Los ejes de equilibrio son fundamentales para reducir las vibraciones que provocan ruido e incomodidad dentro del vehículo, lo que los hace vitales para lograr el cumplimiento de NVH.

Además, los fabricantes de automóviles deben cumplir diversas normativas NVH para garantizar tanto la seguridad del vehículo como la comodidad de los pasajeros. El incumplimiento de estos estándares puede provocar malas ventas y dañar la imagen de marca. Por lo tanto, la inclusión de ejes de equilibrio es crucial en el diseño del motor, ya que son esenciales para controlar las vibraciones que podrían superar los umbrales aceptables.

Las continuas innovaciones en las tecnologías de prueba NVH permiten mediciones y evaluaciones más precisas del rendimiento del vehículo en diversas condiciones operativas. Esto ha aumentado la conciencia sobre el papel de los ejes de equilibrio a la hora de abordar desafíos particulares de NVH, motivando a los fabricantes a invertir en su desarrollo y aplicación.

Además, el cambio hacia un enfoque integral de diseño de vehículos, en el que cada componente se ajusta para lograr un rendimiento óptimo, ha llevado a que los ejes de equilibrio sean reconocidos como elementos vitales de la estrategia general de NVH. Este enfoque está impulsando avances en la tecnología de ejes de equilibrio, lo que lleva a diseños más mejorados que cumplen de manera efectiva con los requisitos de NVH en constante evolución.

Restricciones del mercado

El creciente cambio hacia los vehículos eléctricos (EV) puede obstaculizar el crecimiento del mercado

El cambio haciavehículos eléctricos (EV)ha tenido un impacto significativo en el mercado de ejes de equilibrio automotrices debido a las diferencias fundamentales entre los motores de combustión interna tradicionales (ICE) y los sistemas de propulsión eléctricos.

Se espera que la creciente demanda y la adopción de vehículos eléctricos reduzcan la demanda de ejes de equilibrio, ya que estos componentes no se utilizan en transmisiones eléctricas.

Según el informe de 2023 de la Agencia Internacional de Energía, se matricularon casi 14 millones de coches eléctricos nuevos en todo el mundo, lo que eleva el número total de vehículos eléctricos en las carreteras a 40 millones. Las ventas de coches eléctricos en 2023 experimentaron un aumento de 3,5 millones en comparación con 2022, lo que refleja un crecimiento interanual del 35%. Esta cifra es más de seis veces superior a las ventas de 2018.

En 2023, se produjeron más de 250.000 nuevas matriculaciones de coches eléctricos cada semana, superando el total de matriculaciones anuales de 2013. Los coches eléctricos representan aproximadamente el 18% de todos los coches vendidos, frente al 14% en 2022 y solo el 2% en 2018.

Oportunidad de mercado

Implementación de estrictas regulaciones sobre emisiones para presentar importantes oportunidades de crecimiento

A medida que los consumidores otorgan mayor importancia a la eficiencia del combustible debido al aumento de los precios del combustible y los problemas ambientales, se prevé que aumentará la necesidad de ejes de equilibrio para automóviles. Los ejes de equilibrio mejoran el rendimiento del motor, minimizan las vibraciones y mejoran la eficiencia del combustible, lo que los hace atractivos para los fabricantes que buscan satisfacer las demandas de los consumidores y cumplir con los estándares regulatorios.

Los avances continuos en la tecnología de los ejes de equilibrio, como el uso de materiales más ligeros y diseños refinados, pueden aumentar aún más el rendimiento y la eficiencia. Los fabricantes que invierten en investigación y desarrollo para crear sistemas avanzados de ejes de equilibrio pueden aprovechar estas mejoras tecnológicas para asegurar una ventaja competitiva en la industria.

La implementación de estrictas regulaciones sobre emisiones en todo el mundo también está impulsando a los fabricantes a incorporar tecnologías que reduzcan las emisiones de los motores de combustión interna. Los ejes de equilibrio son esenciales para optimizar el rendimiento del motor, lo que ayuda a los fabricantes a cumplir con estas obligaciones reglamentarias y fortalecer su posición en el mercado.

Además, existe una necesidad cada vez mayor de vehículos equipados con motores de 4 cilindros en línea, que normalmente utilizan ejes de equilibrio para minimizar las vibraciones y mejorar el funcionamiento suave. Se espera que esta tendencia impulse el mercado de ejes de equilibrio, a medida que más fabricantes den prioridad a la producción de estos motores. Los esfuerzos de colaboración entre los productores de automóviles y los proveedores de ejes de equilibrio pueden dar como resultado avances de productos innovadores y una penetración más amplia en el mercado. Estas colaboraciones permiten a las empresas utilizar las fortalezas de cada una para mejorar sus líneas de productos y asegurar una presencia más sólida en el mercado, impulsando el crecimiento del mercado de ejes de equilibrio para automóviles.

Tendencias del mercado de ejes de equilibrio automotrices

Avance en tecnologías de fabricación para catalizar el crecimiento del mercado

El uso de materiales ligeros en la fabricación de ejes de equilibrio es cada vez más popular. Esta transición tiene como objetivo mejorar la eficiencia del combustible y el rendimiento general del vehículo al reducir el peso de los componentes del motor. Materiales innovadores comoaluminioy se están explorando compuestos para alcanzar estos objetivos, lo que resulta en un mejor manejo y menores emisiones.

Además, los avances en las técnicas de fabricación, incluido el mecanizado de precisión y la fabricación aditiva (impresión 3D), están facilitando la creación de diseños de ejes de equilibrio más complejos y eficientes. Estas tecnologías brindan oportunidades para una mayor personalización, menores costos de producción y un mejor control de calidad, todo lo cual mejora la funcionalidad de los ejes de equilibrio en diferentes tipos de motores.

A medida que los fabricantes de automóviles se concentran en crear motores más pequeños y más eficientes, la integración de ejes de equilibrio para una gestión eficaz de las vibraciones se vuelve más común. La creciente demanda de motores de 4 cilindros en línea, conocidos por su rentabilidad y eficiencia de combustible, generalmente incorporan ejes de equilibrio, lo que impulsa aún más avances en la tecnología de ejes de equilibrio.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de motor

El segmento de motores de cilindros V6 aumenta debido a la rentabilidad y la eficiencia del combustible impulsan el crecimiento del segmento

Por tipo de motor, el mercado se clasifica en 3 cilindros en línea, 4 cilindros en línea, 5 cilindros en línea y V6 cilindros.

Se estima que el segmento de cilindros v6 será el de más rápido crecimiento durante el período de pronóstico (2025-2032). La creciente demanda de motores de seis cilindros está impulsada por su rentabilidad, rendimiento y eficiencia mejorados, funcionamiento más suave, cumplimiento medioambiental, versatilidad en aplicaciones, avances tecnológicos y el renovado interés de los entusiastas de la automoción.

El segmento de 4 cilindros en línea representó la mayor cuota de mercado38,44%en 2026. La creciente demanda de motores de 4 cilindros en línea se puede atribuir a varios factores clave, como una mayor eficiencia de combustible en comparación con los motores V5, V6 y V8 más grandes. Con el aumento de los precios del combustible y las crecientes preocupaciones ambientales, los consumidores buscan cada vez más vehículos que ofrezcan un mejor consumo de combustible. La eficiencia de los motores 4 en línea los convierte en una opción atractiva para los compradores que buscan reducir los costos de combustible y minimizar su huella de carbono. Además, la creciente preferencia por los motores de 4 cilindros en línea se debe a su rentabilidad, diseño compacto, rendimiento mejorado mediante turbocompresor, cumplimiento de las normas de emisiones, alineación con las tendencias del mercado y versatilidad en todos los tipos de vehículos. Estos factores en conjunto hacen de los motores de 4 en línea una opción cada vez más popular entre los consumidores y los fabricantes por igual.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por proceso de fabricación

Segmento de forja dominado debido a sus ventajas de rendimiento

El mercado se clasifica según el proceso de fabricación en forja y fundición.

El segmento de forja representó la mayor cuota de mercado.76,57%en 2026 y se estima que será el de más rápido crecimiento durante el período previsto. La tendencia de utilizar ejes de equilibrio forjados en la industria automotriz debido a sus ventajas de rendimiento y al cumplimiento de los requisitos de eficiencia y emisiones de los vehículos modernos está impulsando la demanda en el segmento. A medida que los fabricantes priorizan los materiales livianos y las características de rendimiento mejoradas, se espera que la forja domine el mercado de producción de ejes de equilibrio para automóviles. Se estima que el segmento captará el 76,38% de la cuota de mercado en 2025.

Se espera que el segmento de fundición crezca considerablemente en los próximos años debido a la automatización de los procesos de fundición, que ha mejorado la capacidad y la consistencia de la producción. Las fundiciones pueden lograr mayores rendimientos con sistemas automatizados, lo que hace posible satisfacer de manera eficiente la creciente demanda en el sector automotriz. Es probable que este segmento crezca con una tasa compuesta anual del 4,10% durante el período previsto (2025-2032).

Por tipo de vehículo

El segmento de turismos mostrará el crecimiento más rápido debido al aumento de la urbanización yIngresos disponibles

El mercado se clasifica por tipo de vehículo en turismos, LCV y HCV.

Elcoche de pasajerosSe estima que el segmento será el de más rápido crecimiento durante el período previsto (2025-2032). El crecimiento está impulsado por la urbanización en curso y el aumento de los ingresos disponibles en todo el mundo, lo que lleva a una mayor demanda de vehículos personales por parte de los consumidores. Esta mayor demanda de turismos está directamente relacionada con la creciente necesidad de ejes de equilibrio para automóviles, que son cruciales para mejorar el rendimiento del motor y minimizar las vibraciones. Además, elementos como la creciente inclinación hacia los vehículos personales, el enfoque en la eficiencia del combustible y la reducción de las emisiones, los avances en la tecnología, la popularidad de los motores de cuatro cilindros en línea, la solidez del mercado pospandemia y el desarrollo de oportunidades en los mercados emergentes desempeñan un papel en la rápida expansión de este segmento. Se prevé que este segmento crezca con una tasa compuesta anual considerable del 5,80% durante el período previsto (2025-2032).

El segmento LCV (vehículos comerciales ligeros) representó la mayor cuota de mercado en 2025. La expansión del comercio electrónico y los servicios de logística ha aumentado significativamente la necesidad de vehículos comerciales ligeros, que son esenciales para los servicios de transporte y entrega. Esto ha llevado a los fabricantes a impulsar la producción de vehículos comerciales ligeros, incorporando ejes de equilibrio para garantizar un funcionamiento más suave y minimizar las vibraciones. Además, los vehículos comerciales ligeros se utilizan en diversos sectores, como la construcción, el reparto y los servicios. Esta adaptabilidad conduce a una demanda constante de ejes de equilibrio a medida que los fabricantes se esfuerzan por abordar los diversos requisitos de la industria manteniendo al mismo tiempo el rendimiento y la confiabilidad del vehículo. Es probable que el segmento se mantenga44,73%de la cuota de mercado en 2026.

Perspectivas regionales del mercado de ejes de equilibrio automotriz

El mercado está clasificado por regiones en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

Asia Pacífico

Asia Pacific Automotive Balance Shaft Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico representó 8.060 millones de dólares en 2025, lo que representa el 51,42% de la industria mundial, y se espera que alcance los 8.470 millones de dólares en 2026. El sector automotriz en países como China e India está experimentando una expansión considerable, impulsada por un aumento en la producción y las ventas de vehículos. Este aumento aumenta la necesidad de ejes de equilibrio, que son vitales para el rendimiento y el buen funcionamiento del motor. Se espera que el mercado chino se expanda con una valoración del USD4,88mil millones en 2026.

El avance económico en los mercados emergentes de toda la región está generando mayores ingresos disponibles, lo que se traduce en mayores tasas de propiedad de vehículos. Este patrón impulsa aún más la demanda de componentes automotrices, como ejes de equilibrio, a medida que un número cada vez mayor de consumidores busca soluciones de transporte personal. Se prevé que India retenga USD1.07mil millones en 2026, mientras que se prevé que Japón gane USD1.27mil millones en el mismo año.

Europa

En 2025, Europa generó 2.180 millones de dólares, lo que contribuyó con el 13,93 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 2.350 millones de dólares en 2026. Se estima que la región será la de más rápido crecimiento durante el período previsto (2025-2032). Los gobiernos europeos están implementando regulaciones estrictas destinadas a reducir las emisiones de gases de efecto invernadero y mejorar la eficiencia del combustible. El mercado del Reino Unido continúa creciendo y se prevé que alcance un valor de mercado de USD0,12mil millones en 2026. Estas políticas alientan a los fabricantes de automóviles a adoptar tecnologías avanzadas, como ejes de equilibrio, que mejoran el rendimiento del motor y ayudan a cumplir con los estándares de emisiones.

La creciente demanda de vehículos ecológicos está impulsando la necesidad de ejes de equilibrio en la región. Europa tiene una infraestructura automotriz bien desarrollada, que incluye una sólida cadena de suministro y capacidades de fabricación avanzadas. Esta infraestructura respalda la producción eficiente y la integración de ejes de equilibrio en varios modelos de vehículos, lo que contribuye al crecimiento del mercado. Alemania está a punto de ser valorada en dólares0,46mil millones en 2026, mientras que se espera que Francia alcance los 2,66 mil millones de dólares en el mismo año.

América del norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 4,48 mil millones de dólares en 2025, lo que representa una participación del 28,60%, y se espera que alcance los 4,73 mil millones de dólares en 2026. Es probable que el mercado de América del Norte experimente un crecimiento considerable durante el período previsto. La zona alberga varios fabricantes de automóviles importantes, como General Motors, Ford y Stellantis. Estas empresas han construido una sólida presencia en el mercado y superan continuamente los límites de la innovación, lo que lleva a una mayor demanda de componentes automotrices, como ejes equilibradores, que mejoran el rendimiento y la comodidad del vehículo.

La región está liderando el camino en avances tecnológicos en ingeniería automotriz. Se están desarrollando nuevos materiales y técnicas de fabricación para ejes de equilibrado para mejorar su eficacia a la hora de reducir el ruido, la vibración y la aspereza (NVH). Este compromiso con la innovación fomenta el crecimiento del mercado de ejes de equilibrio en América del Norte. Se estima que el mercado estadounidense vale USD3.28mil millones en 2026.

Resto del mundo

El resto del mundo representó 950 millones de dólares en 2025, lo que representa el 6,05 % de la cuota de mercado mundial, y se prevé que alcance los 980 millones de dólares en 2026. El resto del mundo, que abarca América Latina, Oriente Medio y África, está experimentando un repunte en la producción de vehículos. A medida que los sectores automotrices regionales evolucionan y se expanden, se prevé que la necesidad de ejes de equilibrio aumentará junto con la fabricación de vehículos. Los países del Resto del Mundo están invirtiendo en infraestructura automotriz, incluidas instalaciones de producción y cadenas de suministro para impulsar la fabricación local de vehículos. Este progreso mejora la disponibilidad de ejes de equilibrio, ya que los fabricantes apuntan a mejorar el rendimiento de los vehículos y satisfacer las crecientes demandas del mercado.

Panorama competitivo

Actores clave del mercado

Los principales actores se centran en la innovación para afianzarse

El mercado de ejes de equilibrio para automóviles está marcado por una feroz competitividad entre las principales empresas que buscan impulsar su presencia en el mercado a través de la innovación, alianzas estratégicas y la ampliación de sus líneas de productos. Las empresas están realizando importantes inversiones en investigación y desarrollo para producir ejes de equilibrio ligeros, duraderos y eficientes. Innovaciones como los ejes de equilibrio forjados están ganando popularidad debido a su tamaño compacto y sus efectivas propiedades de amortiguación natural. Además, a medida que aumentan las presiones regulatorias para reducir las emisiones de gases de efecto invernadero, los fabricantes se están concentrando en crear ejes de equilibrio que mejoren la eficiencia del combustible y reduzcan las emisiones de los vehículos. Esta tendencia está fomentando el uso de ejes de equilibrio tanto en turismos como envehículos comerciales.

Lista de empresas clave de ejes de equilibrio automotrices perfiladas:

- Hitachi Astemo Americas, Inc. (EE. UU.)

- Marposs S.p.A.(Italia)

- Grupo de fundición MAT Ltd. (Alemania)

- Componentes del motor SAC Pvt. Limitado. Ltd. (India)

- American Axle & Manufacturing, Inc. (EE. UU.)

- SHW AG (Alemania)

- OTICS Corp. (EE.UU.)

- Componentes de potencia del motor, Inc.(A NOSOTROS.)

- Sansera Ingeniería Limitada(India)

- Corporación TFO (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

enero 2025 -Cummins presentó el turbo de 6,7 litrosmotor diéselpara el vehículo Ram Heavy Duty 2025. Cummins y Stellantis confirmaron la continuación de su colaboración para proporcionar motores para la marca Ram para 2030. Este motor turbodiésel de 6,7 litros, descrito como el motor diésel para camionetas más avanzado hasta la fecha, estará disponible en las camionetas Ram 2500 y 3500 Heavy Duty 2025 recientemente reveladas, y en las camionetas Ram 3500, 4500 y 5500 Chassis Cab.

enero 2025 -Tata Motors planea comenzar a probar camiones con motores de combustión interna de hidrógeno en el primer trimestre de marzo. Este proyecto piloto tiene como objetivo producir datos sustanciales para mejorar tanto el desarrollo de productos como la infraestructura del combustible de hidrógeno.

Mayo 2024 -Subaru Corporation, Toyota Motor Corporation y Mazda Motor Corporation se unieron para crear nuevos motores optimizados para la electrificación con enfoque en la neutralidad de carbono. A través de estos nuevos motores, las tres empresas pretenden mejorar la compatibilidad con motores,bateriasy otros componentes de accionamiento eléctrico. A medida que rediseñan los diseños de los vehículos con motores más compactos, estas iniciativas también trabajarán para reducir las emisiones de los motores de combustión interna (ICE) al permitir su uso con una variedad de combustibles neutros en carbono (CN).

Mayo 2024 -Volvo Trucks está desarrollando camiones con motor de combustión propulsados por hidrógeno. Las pruebas en carretera de estos camiones propulsados por hidrógeno comenzarán en 2026, y se espera su lanzamiento comercial para finales de esta década.

febrero 2024 -El conglomerado indio Reliance Industries anunció planes para convertir casi 5.000 camiones para que funcionen con motores de combustión interna (ICE) de hidrógeno en los próximos meses.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado de los conocimientos del mercado y se centra en aspectos importantes, como los actores clave, el tipo de dispositivo, el tipo de vehículo y las aplicaciones según varias regiones y países. Además, ofrece información detallada sobre las tendencias del mercado global de ejes de equilibrio automotrices, el panorama competitivo, la competencia del mercado, el análisis comparativo y el estado del mercado, y destaca los desarrollos clave de la industria. Además, abarca varios factores directos e indirectos que han contribuido a la expansión del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de4,66%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de motor

|

|

Por proceso de fabricación

|

|

|

Por tipo de vehículo

|

|

|

Por región

|

Preguntas frecuentes

El tamaño del mercado de ejes de equilibrio para automóviles se valoró en 15,68 mil millones de dólares en 2025. Se prevé que el mercado crezca de 16,52 mil millones de dólares en 2026 a 23,79 mil millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 4,66% durante el período previsto.

Los principales actores del sector son Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG., CalAmp Corporation, Geotab Inc., HeLLA GmbH & Co. KGaA y otros.

Asia Pacífico dominó el mercado en 2025 con 8.060 millones de dólares.

Se estima que la región de Europa será la de más rápido crecimiento durante el período previsto.

China dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.