Tamaño del mercado de válvulas de expansión electrónicas para automóviles, participación y análisis de la industria, por tipo de propulsión (vehículos con motor de combustión interna (ICE), vehículos híbridos (HEV y PHEV) y vehículos eléctricos con batería (BEV)), por tipo de vehículo (Hatchback/Sedan, SUV, LCV y HCV), por canal de ventas (OEM/ajuste de fábrica y posventa/reemplazo), por aplicación (sistemas HVAC de cabina, sistemas de gestión térmica de baterías y sistemas de bomba de calor) y pronóstico regional. 2026-2034

Tamaño del mercado de válvulas de expansión electrónicas para automóviles y perspectivas futuras

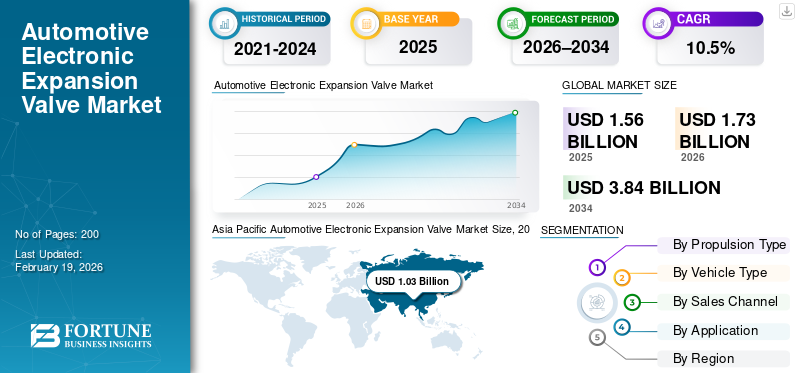

El tamaño del mercado mundial de válvulas de expansión electrónicas para automóviles se valoró en 1,56 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,73 mil millones de dólares en 2026 a 3,84 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,5% durante el período previsto. Asia Pacífico dominó el mercado de válvulas de expansión electrónicas para automóviles con una cuota de mercado del 66,03% en 2025.

Es un dispositivo de medición de refrigerante controlado digitalmente que se utiliza en sistemas HVAC de vehículos y soluciones avanzadas de gestión térmica para regular con precisión el flujo de refrigerante, mejorando la eficiencia de enfriamiento, la precisión de la temperatura y el rendimiento energético en diferentes condiciones de funcionamiento. El crecimiento está impulsado principalmente por la creciente electrificación de los vehículos, la creciente adopción debomba de calory regulaciones más estrictas sobre eficiencia energética. El uso cada vez mayor de la gestión térmica de la batería en los vehículos eléctricos, la demanda de control climático avanzado y el cambio hacia arquitecturas HVAC controladas electrónicamente aceleran aún más la adopción de EXV a nivel mundial. Empresas líderes como Denso, Sanhua, Valeo, Hanon Systems, Danfoss y Parker Hannifin se centran en EXV de alta precisión para aplicaciones de vehículos eléctricos y bombas de calor. Las tendencias clave del mercado incluyen diseños compactos, válvulas compatibles con CO₂ y una integración más profunda con el software de control térmico del vehículo.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE VÁLVULAS DE EXPANSIÓN ELECTRÓNICA PARA AUTOMOCIÓN

Integración de arquitecturas avanzadas de bombas de calor y HVAC

Los sistemas térmicos automotrices están evolucionando rápidamente más allá del aire acondicionado básico hacia bombas de calor integradas y arquitecturas HVAC avanzadas que mejoran la eficiencia energética y la autonomía en vehículos electrificados. Estos sistemas aprovechan las válvulas de expansión electrónica (EEV/EXV) para controlar con precisión el flujo de refrigerante en múltiples subsistemas, incluidos los sistemas de aire acondicionado, la batería y la electrónica de potencia, lo que permite un rendimiento térmico óptimo. Los fabricantes están adoptando cada vez más circuitos de bombas de calor basados en refrigerante en lugar de calefacción resistiva, lo que reduce la carga energética de las baterías y mejora la eficiencia de la conducción en invierno. Este cambio respalda estrategias de electrificación más amplias y mejora la comodidad del conductor en climas extremos, particularmente en los vehículos eléctricos, donde la eficiencia energética afecta directamente la electrónica, la autonomía y el rendimiento del automóvil.

- En julio de 2023, un artículo de Science Direct destacó que los sistemas HVAC con bomba de calor aumentan significativamente la eficiencia energética y el alcance de los vehículos eléctricos en comparación con los enfoques HVAC tradicionales, lo que subraya esta tendencia de integración.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de electrificación y control térmico preciso impulsará la expansión de la industria

La creciente adopción de vehículos eléctricos e híbridos está impulsando la demanda de válvulas de expansión electrónica (EEV), ya que estos componentes de control son esenciales para una gestión térmica precisa tanto del confort de la cabina como de los sistemas de batería. Los vehículos eléctricos requieren una regulación de temperatura más estricta para preservar la vida útil de la batería, mantener el rendimiento en todos los climas y admitir una carga rápida sin degradación. Las válvulas de expansión electrónicas permiten el ajuste en tiempo real del flujo de refrigerante basándose en múltiples entradas de sensores, lo que mejora significativamente la capacidad de respuesta y la eficiencia del sistema en comparación con las alternativas mecánicas. Los sistemas térmicos mejorados también reducen la pérdida de energía parásita, lo que es particularmente importante para ampliar el rango de conducción y ayudar a los fabricantes de equipos originales a cumplir con estrictos estándares de eficiencia en todo el mundo. El énfasis de los reguladores en la eficiencia energética y la reducción de emisiones acelera aún más el cambio hacia controles térmicos avanzados como los EEV.

RESTRICCIONES DEL MERCADO

La complejidad y el costo de la integración del sistema térmico pueden limitar la expansión del mercado

Una limitación clave para el crecimiento del mercado de válvulas de expansión electrónicas para automóviles es la alta complejidad y el costo asociados con la integración de sistemas avanzados de gestión térmica, particularmente en vehículos del mercado masivo. La implementación de sistemas de refrigeración de baterías y HVAC de bucle múltiple que dependen de válvulas electrónicas requiere ingeniería, calibración y pruebas importantes. Los complejos algoritmos de control en tiempo real, los componentes escalables y la integración con sistemas de gestión de vehículos aumentan el tiempo de desarrollo y los costos de los componentes. Estos desafíos son más pronunciados en regiones con bases de consumidores sensibles a los costos, donde las características térmicas premium pueden no tener prioridad. Además, los sistemas avanzados de HVAC y bombas de calor a menudo requieren hardware de soporte adicional, lo que aumenta aún más los costos de la lista de materiales. Si bien estos sistemas ofrecen beneficios de eficiencia, la carga de costos iniciales puede ralentizar la adopción en segmentos de vehículos de menor precio.

OPORTUNIDADES DE MERCADO

El crecimiento de las plataformas multifuncionales de gestión térmica ofrecerá nuevas vías

La creciente necesidad de plataformas de gestión térmica multifuncionales presenta una oportunidad importante para los proveedores de válvulas de expansión electrónicas. A medida que los vehículos se electrifican más, las demandas de gestión térmica aumentanbateríarefrigeración, electrónica de potencia, comodidad de la cabina y calefacción con bomba de calor, todo lo cual se puede abordar a través de circuitos de refrigerante optimizados adaptados a EEV/EXV. Los proveedores que innovan en válvulas compactas y de alta precisión y las integran con sistemas de control inteligentes pueden generar nuevo valor, particularmente en vehículos eléctricos premium y arquitecturas híbridas avanzadas. Esto abre la puerta a la colaboración con fabricantes de equipos originales en plataformas térmicas modulares que prestan servicio a múltiples segmentos de vehículos, lo que reduce la complejidad general del sistema y al mismo tiempo mejora la eficiencia energética y la confiabilidad.

DESAFÍOS DEL MERCADO

Garantizar la seguridad y la longevidad de la batería mediante la confiabilidad térmica para crear nuevos desafíos

Un desafío central en el mercado es garantizar una gestión térmica confiable y segura para las baterías de iones de litio de alta energía, lo que influye directamente en la longevidad, el rendimiento y la seguridad de la batería. Los paquetes de baterías generan una cantidad significativa de calor durante los ciclos rápidos de carga/descarga y una gestión ineficaz puede provocar degradación o fuga térmica. Desarrollar sistemas de control y válvulas lo suficientemente robustos como para gestionar estas tensiones térmicas extremas en diversas condiciones operativas, desde desiertos cálidos hasta inviernos gélidos, requiere un diseño, pruebas y garantía de calidad rigurosos. Los ingenieros deben gestionar las compensaciones entre el tiempo de respuesta, la durabilidad y el consumo de energía reducido del sistema para mantener temperaturas estables de la batería sin comprometer la eficiencia o la seguridad del vehículo.

- En agosto de 2025, una revisión exhaustiva destacó que mantener temperaturas óptimas de la batería es fundamental para prevenir la pérdida de rendimiento y problemas de seguridad, enfatizando la importancia de los sistemas avanzados de regulación térmica.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de propulsión

Se estableció la integración de HVAC en plataformas ICE de alto volumen para mantener el dominio del segmento de propulsión

Según el tipo de propulsión, el mercado se segmenta en vehículos con motor de combustión interna (ICE), vehículos híbridos (HEV y PHEV) y vehículos eléctricos con batería (BEV).

El segmento de vehículos con motor de combustión interna (ICE) sigue siendo el segmento dominante y representa la mayor parte de la producción mundial de vehículos y el parque de vehículos existente, lo que impulsa una demanda constante de EXV en sistemas térmicos y HVAC. Los OEM tradicionales continúan con una sólida producción de ICE junto con los lanzamientos de híbridos, lo que respalda una amplia integración de EXV. Incluso a medida que los vehículos eléctricos crecen, las plataformas de combustión interna mantienen mayores volúmenes de vehículos a nivel mundial, lo que garantiza una participación de mercado sostenida para los EXV orientados al ICE.

El segmento HEV y PHEV muestra crecimiento, pero ICE histórica y actualmente posee la mayor base instalada para el despliegue de EXV.

- En enero de 2026, las ventas europeas de vehículos eléctricos superaron a las de gasolina por primera vez en diciembre, pero los vehículos de gasolina/ICE siguen dominando las ventas anuales, lo que subraya el predominio actual de los vehículos ICE.

La bateríaVehículos eléctricosSe proyecta que el segmento BEV crezca a una tasa compuesta anual del 11,4% durante el período previsto.

Por tipo de vehículo

Altos volúmenes de producción global de automóviles de pasajeros para impulsar el liderazgo en el segmento de hatchbacks/sedánes

Según el tipo de vehículo, el mercado se segmenta en hatchbacks/sedanes, SUV, LCV y HCV.

El segmento de hatchbacks/sedanes domina debido a su continuo liderazgo en producción global y su amplia adopción por parte de los consumidores, particularmente en mercados emergentes y de alto volumen como Asia. Estos tipos de vehículos representan la mayor proporción de registros y producción, lo que garantiza implementaciones EXV consistentes para sistemas HVAC en millones de unidades anualmente. Su dominio se ve reforzado por la inversión en infraestructura y la asequibilidad en regiones con mercados masivos. Los segmentos de SUV y vehículos comerciales se están expandiendo, pero los hatchbacks/sedanes siguen siendo los principales impulsores de volumen global para los EXV en el corto y mediano plazo. Las tendencias de producción mundial confirman la gran participación de Asia Pacífico en la producción de vehículos, donde los modelos hatchback/sedán son especialmente prevalentes.

Se prevé que el segmento de los SUV crezca a una tasa compuesta anual del 12,6% durante el período previsto.

Por canal de ventas

La alta demanda de productos de las líneas de ensamblaje de vehículos posiciona al segmento OEM/fabricado en fábrica como el principal contribuyente a los ingresos

Según el canal de ventas, el mercado se divide en OEM/ajuste de fábrica y posventa/reemplazo.

El segmento OEM/equipado en fábrica domina el mercado, ya que la mayoría de la demanda de EXV se origina directamente en las líneas de ensamblaje de vehículos como parte de sistemas integrados de HVAC y sofisticados sistemas de gestión térmica. Los contratos OEM garantizan un volumen de suministro a largo plazo, calidad estandarizada y sistemas electrónicos integrados con lógica de control calibrada. La demanda del mercado de repuestos surge sólo cuando los EXV fallan o los vehículos envejecen y la confiabilidad de la vida útil de los EXV es relativamente alta, lo que limita la penetración en el mercado de repuestos. El dominio de los OEM se ve reforzado por la creciente integración de controles electrónicos en múltiples subsistemas de vehículos, incluidos HVAC y enfriamiento de baterías, por parte de los fabricantes de automóviles. Los pronósticos de producción de la industria automotriz continúan proyectando una integración sostenida de componentes avanzados por parte de los OEM hasta 2030.

Se prevé que el segmento de posventa/reemplazo crezca a una tasa compuesta anual del 12,9% durante el período previsto.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los requisitos climáticos universales de la cabina anclan los sistemas HVAC como el segmento de aplicaciones más grande

Según la aplicación, el mercado incluye sistemas HVAC de cabina, sistemas de gestión térmica de baterías y sistemas de bombas de calor.

El segmento de sistemas HVAC de cabina domina, ya que son necesarios universalmente en todos los tipos de vehículos y sistemas de propulsión, lo que los convierte en la aplicación de mayor volumen de EXV. Todos los vehículos comerciales y de pasajeros con aire acondicionado utilizan refrigerante.válvulas de controle incluso a medida que crece la gestión térmica específica de los vehículos eléctricos, la climatización de la cabina sigue siendo la aplicación fundamental. La necesidad de un control preciso de la temperatura en las zonas climáticas globales garantiza una demanda EXV sostenida en HVAC.

La gestión térmica de bombas de calor y baterías son nichos en crecimiento, pero aún están a la zaga en volumen absoluto en comparación con HVAC.

- En diciembre de 2025, los datos de producción mundial de vehículos ligeros continuaron mostrando altos volúmenes de unidades de turismos con sistemas HVAC estándar, lo que subraya esta aplicación dominante.

Se prevé que el segmento de sistemas de gestión térmica de baterías crezca a una tasa compuesta anual del 14,2% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE VÁLVULAS DE EXPANSIÓN ELECTRÓNICA AUTOMOTRIZ

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Electronic Expansion Valve Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina la cuota de mercado mundial de válvulas de expansión electrónicas para automóviles debido a su enorme base de producción de vehículos y su liderazgo en la fabricación de vehículos eléctricos. China sustenta el crecimiento regional con la producción de vehículos eléctricos a gran escala y arquitecturas térmicas avanzadas, mientras que Japón contribuye mediante el dominio híbrido y la innovación tecnológica. India agrega potencial de crecimiento a largo plazo a medida que aumenta la penetración de HVAC y se acelera la adopción de vehículos eléctricos. La creciente demanda de gestión térmica de baterías, bombas de calor y sistemas de control climático energéticamente eficientes garantiza que Asia Pacífico siga siendo el mercado EXV más grande e influyente a nivel mundial.

Mercado de válvulas de expansión electrónicas automotrices de China

China lideró con una participación máxima del 63% en 2025 debido a su escala de producción de vehículos eléctricos dominante y la adopción generalizada de sistemas térmicos basados en bombas de calor. El fuerte apoyo gubernamental a la electrificación y la alta penetración de vehículos eléctricos aumenta significativamente el uso de EXV en climatización de cabina, refrigeración de baterías yelectronica de potenciaaplicaciones.

Mercado de válvulas de expansión electrónicas para automóviles de Japón

El mercado EXV de Japón está impulsado por su sólida base de vehículos híbridos y se centra en tecnologías de gestión térmica de alta eficiencia y estaba valorado en 100 millones de dólares en 2025. Los sistemas HVAC avanzados, los estándares de ingeniería de precisión y los continuos esfuerzos de electrificación respaldan una demanda constante de válvulas de expansión electrónicas en los vehículos de pasajeros.

Mercado de válvulas de expansión electrónicas para automóviles de la India

India representa un mercado EXV emergente y está preparado para expandirse al CAGR más alto del 11,6% durante el período previsto. La expansión está respaldada por el aumento de la producción de vehículos de pasajeros, el aumento de la penetración de HVAC y la adopción temprana de vehículos eléctricos. Las iniciativas gubernamentales de electrificación y la creciente demanda de los consumidores de características de confort están ampliando gradualmente el uso de componentes HVAC controlados electrónicamente.

América del norte

América del Norte está experimentando un fuerte crecimiento en el mercado de válvulas de expansión electrónicas para automóviles, impulsado por la creciente adopción de vehículos eléctricos, el aumento de la penetración de bombas de calor y la demanda de sistemas HVAC energéticamente eficientes. Estados Unidos lidera la demanda regional debido a la aceleración de la producción de vehículos eléctricos, regulaciones de eficiencia más estrictas y una creciente integración de los sistemas de gestión térmica de las baterías. México fortalece la base de oferta regional mediante la expansión de la fabricación de vehículos y la actividad de exportación de vehículos eléctricos, mientras que Canadá respalda la demanda a través de incentivos para vehículos eléctricos. La alta adopción de sistemas térmicos controlados electrónicamente en vehículos premium y eléctricos posiciona a América del Norte como uno de los mercados EXV de más rápido crecimiento a nivel mundial.

Mercado de válvulas de expansión electrónicas para automóviles de EE. UU.

Los rápidos lanzamientos de plataformas de vehículos eléctricos, la creciente adopción de bombas de calor y los estrictos estándares de eficiencia impulsan el mercado estadounidense con un valor de 150 millones de dólares en 2025. Las inversiones de los OEM en gestión térmica avanzada para mejorar la longevidad de la batería y optimizar el alcance aumentan significativamente la demanda de válvulas de expansión electrónicas en turismos, SUV y vehículos comerciales eléctricos.

Europa

Europa representa un mercado maduro pero en constante expansión para las válvulas de expansión electrónicas para automóviles, impulsado por estrictas regulaciones ambientales y de emisiones, una alta penetración del control automático del clima de la cabina y la adopción generalizada de sistemas de bomba de calor en los vehículos eléctricos. Países como Alemania, el Reino Unido y Francia lideran la demanda a través de fuertes ventas de vehículos eléctricos, producción de vehículos premium y adopción temprana de tecnologías térmicas avanzadas. El enfoque de Europa en los sistemas de refrigerantes de CO₂ y las arquitecturas HVAC energéticamente eficientes aumenta aún más el valor EXV por vehículo, lo que garantiza un crecimiento estable a largo plazo a pesar de los volúmenes moderados de producción de vehículos.

Mercado de válvulas de expansión electrónicas para automóviles del Reino Unido

El mercado del Reino Unido se beneficia de la aceleración de la adopción de vehículos eléctricos, los incentivos gubernamentales de apoyo y la creciente demanda de soluciones de calefacción de cabina energéticamente eficientes. La mayor integración de la bomba de calor en los vehículos de pasajeros eléctricos impulsa la adopción de EXV, particularmente en los segmentos de gama media y premium centrados en mejorar la eficiencia de conducción en climas fríos. El mercado del Reino Unido estaba valorado en 0,05 mil millones de dólares en 2025.

Mercado de válvulas de expansión electrónicas automotrices de Alemania

Alemania sigue siendo un motor clave de crecimiento europeo, que mantuvo una participación del 20,7% en 2025 debido a la fuerte presencia de OEM, la fabricación de vehículos premium y la adopción temprana de sistemas avanzados de gestión térmica. La alta penetración de los vehículos eléctricos, el énfasis en la eficiencia de las bombas de calor y la integración de sistemas de refrigeración de baterías impulsan una demanda sostenida de válvulas de expansión electrónicas de alta precisión.

Resto del mundo

El mercado en el resto del mundo, incluyendo América Latina, Medio Oriente y África, muestra un crecimiento gradual en la demanda deelectrónica automotrizválvulas de expansión. La expansión está impulsada por la mejora de la producción de vehículos, la creciente adopción del control climático automático y la electrificación temprana en mercados selectos. Si bien la penetración general sigue siendo menor que en las regiones desarrolladas, la creciente urbanización, la alineación regulatoria y las importaciones de plataformas de vehículos eléctricos respaldan la adopción incremental de EXV, particularmente en automóviles de pasajeros y vehículos comerciales ligeros durante el período de pronóstico.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores enfatizan las colaboraciones con los OEM para fortalecer su competitividad

El mercado mundial de válvulas de expansión electrónicas para automóviles se caracteriza por la aceleración de la electrificación de los vehículos, la creciente adopción de arquitecturas térmicas basadas en bombas de calor y la estrecha colaboración entre los OEM y los proveedores de nivel 1. Jugadores líderes como Denso, Sanhua Automotive, Valeo, Hanon Systems, Danfoss, Parker Hannifin, Mitsubishi Electric y MAHLE compiten a través de diseños de válvulas de alta precisión, factores de forma compactos y compatibilidad con refrigerantes avanzados, incluidos R1234yf y CO₂ (R744). La diferenciación competitiva depende cada vez más de la capacidad de integración con los controladores térmicos de los vehículos, la confiabilidad en amplias condiciones operativas y la escalabilidad en plataformas ICE, híbridas y EV. Los proveedores están ampliando la capacidad de fabricación, localizando la producción cerca de los centros de vehículos eléctricos e invirtiendo en control de válvulas basado en software para respaldar la gestión térmica inteligente. Las asociaciones estratégicas con fabricantes de equipos originales e integradores de sistemas térmicos, junto con la optimización de costos y las plataformas de productos modulares, son fundamentales para fortalecer la competitividad a largo plazo en este mercado en evolución.

LISTA DE EMPRESAS CLAVE DE VÁLVULAS DE EXPANSIÓN ELECTRÓNICA PARA AUTOMOTRICES PERFILADAS

- Corporación Denso (Japón)

- Automotriz Sanhua(Porcelana)

- Sistemas Hanon (Corea del Sur)

- Valeo SA(Francia)

- Parker Hannifin Corporación(A NOSOTROS.)

- Grupo Danfoss(Dinamarca)

- Corporación Mitsubishi Electric (Japón)

- Soluciones de movilidad de Bosch (Alemania)

- MAHLE GmbH (Alemania)

- ZF Friedrichshafen AG (Alemania)

- Corporación Keihin (Japón)

- Visteon Corporation (EE.UU.)

- Modine Manufacturing Company (EE. UU.)

- Zhejiang DunAn Automotive Parts Co., Ltd. (China)

- CAREL Industries S.p.A. (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Valeo anunció la disponibilidad de su válvula de refrigerante compacta de 5 vías para sistemas de bomba de calor para vehículos eléctricos, que entrará en producción en serie en septiembre de 2026, para las solicitudes de los clientes. Al integrar múltiples funciones de enrutamiento de refrigerante en un único bloque de válvulas compacto, reduce la complejidad del circuito y ayuda a optimizar el control del refrigerante, lo que respalda una coordinación más estrecha con las válvulas de expansión electrónicas en arquitecturas térmicas de próxima generación. La empresa ha sido galardonada con los premios CES Innovation Awards 2026 por esta innovación.

- Noviembre de 2025:Hanon Systems anunció planes para exhibir tecnologías de gestión térmica de vehículos eléctricos en AAPEX 2025, incluido su sistema de bomba de calor de cuarta generación y módulos de refrigerante natural. El enfoque en controladores integrados, compresores y módulos de refrigerante resalta el impulso del mercado de repuestos y OEM hacia un flujo de refrigerante estrictamente controlado, un área donde las válvulas de expansión electrónicas siguen siendo un componente habilitante central.

- Octubre de 2025:Valeo anunció el estreno mundial de su compresor eléctrico EDC-120 (con inversor integrado) para autobuses eléctricos en Busworld Europe 2025. El lanzamiento señala una integración más profunda de los sistemas HVAC electrificados, donde la medición precisa del refrigerante (normalmente a través de EXV) se vuelve cada vez más crítica para gestionar la eficiencia, la confiabilidad y las cargas térmicas en ciclos de trabajo pesado.

- Septiembre de 2025:Hanon Systems anunció que la producción acumulada de sus compresores eléctricos R744 (CO₂) ecológicos había superado el millón de unidades, suministrando la plataforma MEB del Grupo Volkswagen. Los sistemas de CO₂ de mayor presión intensifican las demandas sobre válvulas y controles de circuitos de refrigerante, lo que refuerza la necesidad de estrategias de válvulas de expansión electrónicas sólidas y de alta precisión dentro de la gestión térmica de los vehículos eléctricos.

- Septiembre de 2025:MAHLE destacó en IAA Mobility un módulo compacto de gestión térmica con una bomba de calor integrada, cuyo objetivo es mejorar hasta un 20 % la autonomía de los vehículos eléctricos a bajas temperaturas. Los módulos integrados se consolidansensores/válvulas para reducir la complejidad y, por lo general, dependen de enfoques de medición de refrigerante controlados electrónicamente, lo que respalda la expansión del contenido EXV por plataforma electrificada.

COBERTURA DEL INFORME

[QlVELelGWbuz]

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,5% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de propulsión, por tipo de vehículo, por canal de ventas, por aplicación y por región |

|

Por tipo de propulsión |

· Vehículos con motor de combustión interna (ICE) · Vehículos híbridos (HEV y PHEV) · Vehículos eléctricos de batería (BEV) |

|

Por tipo de vehículo |

· Hatchback/Sedán · SUV · LCV · VHC |

|

Por canal de ventas |

· OEM / Ajuste de fábrica · Posventa/Reemplazo |

|

Por aplicación |

· Sistemas HVAC de cabina · Sistemas de gestión térmica de baterías · Sistemas de bomba de calor |

|

Por geografía |

· Norteamérica (por tipo de propulsión, por tipo de vehículo, por canal de ventas, por aplicación y por país) o EE. UU. (Por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo de propulsión, por tipo de vehículo, por canal de ventas, por aplicación y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo de propulsión, por tipo de vehículo, por canal de ventas, por aplicación y por país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo de propulsión, por tipo de vehículo, por canal de ventas y por aplicación) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.560 millones de dólares en 2025 y se prevé que alcance los 3.840 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.030 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 10,5% durante el período previsto de 2026-2034.

El segmento OEM/ajuste de fábrica lidera la cuota de mercado en el segmento del canal de ventas.

La creciente electrificación y la demanda de control térmico preciso son factores clave que impulsan el mercado.

Los principales actores del mercado incluyen ZF Friedrichshafen Denso, Sanhua, Valeo, Hanon Systems y Danfoss.

Asia Pacífico representa la mayor participación en el mercado.

América del Norte, Europa, Asia Pacífico y el resto del mundo son los mercados regionales considerados.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.