Tamaño del mercado de actualizaciones inalámbricas para automóviles, participación y análisis de la industria, por tipo de tecnología (firmware OTA, software OTA y sistema completo OTA), por capa de arquitectura del vehículo (OTA a nivel de ECU, controlador de dominio OTA y arquitectura centralizada/zonal OTA), por sistema de vehículo (sistemas de tren motriz y energía, ADAS y conducción autónoma, infoentretenimiento y conectividad, sistemas de seguridad y módulos de telemática y conectividad), por tipo de vehículo (hatchback y sedán, SUV, LCV y HCV), por tecnología de conectividad (celular, W

Actualizaciones por aire para automóviles Tamaño del mercado y perspectivas futuras

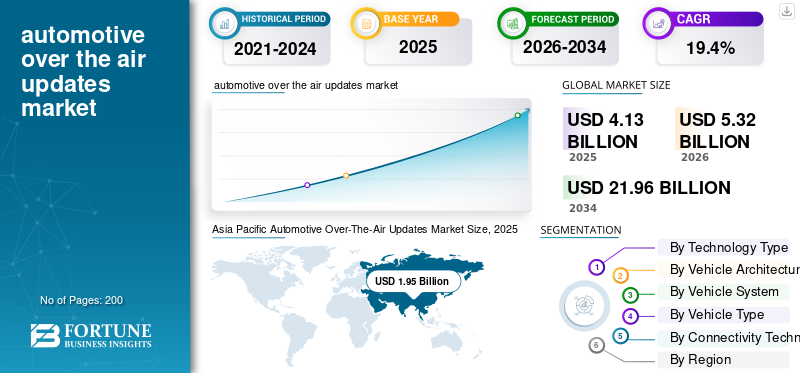

El tamaño del mercado mundial de actualizaciones inalámbricas para automóviles se valoró en 4,13 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,32 mil millones de dólares en 2026 a 21,96 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,4% durante el período previsto.Asia Pacífico dominó el mercado de actualizaciones inalámbricas para automóviles con una participación de mercado del 47,21% en 2025.

El mercado global de actualizaciones automotrices Over-The-Air (OTA) se refiere al ecosistema de tecnologías, plataformas y servicios que permiten actualizaciones y mejoras de software inalámbrico en vehículos. Permite a los fabricantes de automóviles implementar de forma remota firmware, aplicaciones y mejoras del sistema por aire sin intervención física. Este mercado cubre vehículos comerciales y de pasajeros, respaldando funciones como infoentretenimiento, telemática, sistemas de seguridad y optimización del tren motriz, mejorando el rendimiento del vehículo.seguridad, cumplimiento y experiencia del usuario durante todo el ciclo de vida del vehículo.

Los impulsores clave del mercado incluyen el aumento de la conectividad de los vehículos, la creciente demanda de una experiencia de usuario mejorada y la necesidad de actualizaciones de software de datos en tiempo real. La creciente adopción de vehículos eléctricos y autónomos, los requisitos de ciberseguridad y la reducción de costos a través de diagnóstico y mantenimiento remotos aceleran aún más el crecimiento del mercado, permitiendo mejoras continuas en el rendimiento y las funciones.

Los principales actores del mercado incluyen Robert Bosch GmbH, Continental AG, Harman International, Aptiv PLC, Denso Corporation y Qualcomm Technologies, Inc. Dichos actores compiten a través de plataformas de software avanzadas por aire, soluciones de conectividad segura, integración en la nube y capacidades de ciberseguridad. Además, permite actualizaciones remotas sin interrupciones, rendimiento mejorado del vehículo e innovación continua de funciones en vehículos conectados y definidos por software.

Descargar muestra gratuita para conocer más sobre este informe.

Actualizaciones automotrices por aire Conclusiones clave del mercado

- Tamaño del mercado en 2025: 4.130 millones de dólares

- Tamaño del mercado en 2026: 5.320 millones de dólares

- Tamaño del mercado previsto para 2034: 21.960 millones de dólares

- CAGR: 19,4% entre 2026 y 2034

- Asia Pacífico dominó el mercado de actualizaciones inalámbricas para automóviles con una participación del 47,21% en 2025.

- El segmento OTA de controlador de dominio representó la mayor cuota de mercado.

- Se proyecta que el segmento OTA de arquitectura centralizada/zonal crecerá a una tasa compuesta anual del 19,2% durante 2026-2034.

Asia Pacífico

Los vehículos conectados, la adopción de vehículos eléctricos y el despliegue de 5G continúan acelerando el despliegue de OTA.

América del norte

La penetración de vehículos conectados y las plataformas en la nube fortalecen la implementación de OTA.

Europa

Las regulaciones de ciberseguridad y la adopción de vehículos definidos por software respaldan un fuerte crecimiento del mercado.

A NOSOTROS.

Se espera que el mercado estadounidense alcance los 910 millones de dólares en 2026, lo que representa el 17,2 % de los ingresos mundiales.

Japón

Se prevé que el mercado japonés alcance los 320 millones de dólares en 2026.

Leer más

ACTUALIZACIONES AUTOMOTRICES POR AIRE TENDENCIAS DEL MERCADO

El cambio hacia plataformas OTA basadas en la nube y Edge Computing es una tendencia destacada

Una tendencia destacada en el mercado es la creciente adopción de plataformas basadas en la nube combinadas con capacidades informáticas de vanguardia. Los fabricantes de automóviles están aprovechando la infraestructura de la nube para gestionar implementaciones de software a gran escala, monitorear el rendimiento de los vehículos y analizar datos en tiempo real. La computación perimetral mejora aún más este ecosistema al permitir el procesamiento de datos localizados dentro del vehículo, lo que reduce la latencia y mejora la eficiencia de las actualizaciones. Este enfoque híbrido permite implementaciones OTA más rápidas y confiables al tiempo que minimiza la dependencia de la red. Además, admite actualizaciones personalizadas y mantenimiento predictivo mediante el uso de análisis en tiempo real. A medida que los ecosistemas de vehículos conectados se expanden, la integración de tecnologías de nube y de borde se está convirtiendo en una prioridad estratégica, permitiendo marcos de actualización OTA escalables, seguros y eficientes en diversos segmentos de vehículos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de vehículos definidos por software para acelerar la adopción de OTA

La transición hacia vehículos definidos por software (SDV) es un importante impulsor del crecimiento del mercado de actualizaciones inalámbricas para automóviles. Los fabricantes de automóviles están integrando cada vez más electrónica avanzada, sensores y arquitecturas informáticas centralizadas que dependen en gran medida del software para su funcionalidad y diferenciación. Las capacidades OTA permiten a los fabricantes implementar actualizaciones de funciones, corregir errores y mejorar el rendimiento del sistema de forma remota, reduciendo la dependencia de las visitas de servicio físico. Este enfoque no sólo reduce los costos operativos sino que también mejora la satisfacción del cliente a través de la innovación continua. A medida que los vehículos se vuelven más complejos ysoftwareImpulsados por la tecnología, los OEM son testigos de las actualizaciones OTA como un habilitador crítico para la gestión del ciclo de vida, lo que garantiza que los vehículos se mantengan actualizados con los estándares, regulaciones y expectativas de los consumidores en evolución.

RESTRICCIONES DEL MERCADO

Preocupaciones por la privacidad y la seguridad de los datos para limitar la expansión del mercado

Las preocupaciones relacionadas con la privacidad de los datos y la ciberseguridad presentan una restricción significativa en el mercado de actualizaciones OTA para automóviles. Como los sistemas OTA dependen de la comunicación inalámbrica y la conectividad en la nube, crean puntos de entrada potenciales para ataques cibernéticos, acceso no autorizado y violaciones de datos. Los vehículos almacenan y transmiten cada vez más datos operativos y de usuario confidenciales, lo que aumenta el escrutinio regulatorio y de los consumidores. Garantizar el cifrado de extremo a extremo, la autenticación segura y el cumplimiento de las cambiantes leyes de protección de datos agrega complejidad y costo para los fabricantes de automóviles y los proveedores de tecnología OTA. Además, cualquier incidente de seguridad de alto perfil podría dañar la confianza del consumidor y ralentizar las tasas de adopción. Estas preocupaciones obligan a las empresas a invertir mucho en marcos sólidos de ciberseguridad, lo que puede retrasar los plazos de implementación y aumentar los costos generales de integración del sistema.

OPORTUNIDADES DE MERCADO

Integración con vehículos eléctricos y autónomos para desbloquear nuevas vías de crecimiento

La rápida adopción de vehículos eléctricos (EV) y tecnologías de conducción autónoma presenta una gran oportunidad para el mercado de actualizaciones OTA. Estos vehículos dependen en gran medida del software para gestionar el rendimiento de la batería, la eficiencia energética, los sistemas avanzados de asistencia al conductor (ADAS) y las funcionalidades autónomas. Las actualizaciones OTA permiten optimización en tiempo real, corrección de errores y mejoras de funciones sin necesidad de visitas al concesionario. Esta capacidad es particularmente valiosa para los vehículos eléctricos, donde los sistemas de gestión de baterías se pueden mejorar continuamente. Además, los vehículos autónomos requieren actualizaciones frecuentes de software para perfeccionar los algoritmos y garantizar el cumplimiento de la seguridad. A medida que los fabricantes de automóviles aumentan la producción de vehículos eléctricos y vehículos autónomos, las soluciones OTA se vuelven esenciales, creando un potencial de crecimiento significativo para los proveedores de tecnología que ofrecen plataformas y servicios de actualización avanzados.

DESAFÍOS DEL MERCADO

Integración y validación de software complejo para desafiar la implementación

Uno de los desafíos clave en el mercado de actualizaciones OTA para automóviles es la complejidad asociada con la integración y validación del software en diversas arquitecturas de vehículos. Los vehículos modernos constan de numerosas unidades de control electrónico (ECU) de múltiples proveedores, cada una de las cuales requiere una coordinación perfecta durante las actualizaciones. Garantizar la compatibilidad, la estabilidad y la seguridad en todos los sistemas durante la implementación de OTA es un proceso muy complejo. Cualquier falla o mal funcionamiento durante una actualización puede provocar interrupciones en el sistema o riesgos de seguridad. Además, se requieren pruebas y validaciones rigurosas para cumplir con los estándares regulatorios y evitar retiradas del mercado. Esta complejidad aumenta el tiempo y los costos de desarrollo para los OEM, lo que dificulta la estandarización de las soluciones OTA en diferentes modelos y plataformas.

Análisis de segmentación

Por tipo de tecnología

Necesidad creciente de mejora continua del software para impulsar el dominio del segmento SOTA

Según la segmentación del tipo de tecnología, el mercado se clasifica en Firmware OTA (FOTA), Software OTA (SOTA) y Sistema completo OTA (FSOTA).

El segmento de software OTA (SOTA) domina el mercado debido a la creciente dependencia de las funcionalidades basadas en software en los vehículos modernos. Los fabricantes de automóviles implementan con frecuencia actualizaciones para infoentretenimiento, navegación,Sistemas avanzados de asistencia al conductor (ADAS)funciones e interfaces de usuario para mejorar el rendimiento y la experiencia del cliente. La alta demanda de actualizaciones de funciones en tiempo real, corrección de errores y personalización sin visitas al concesionario respalda la adopción generalizada de SOTA. Además, la creciente integración de servicios conectados y funciones basadas en suscripción fortalece aún más su dominio, ya que los OEM se centran en ofrecer valor continuo durante todo el ciclo de vida del vehículo.

Se proyecta que el segmento OTA de sistema completo (FSOTA) crecerá a una tasa compuesta anual del 18,2% durante el período previsto. La creciente adopción de arquitecturas de vehículos centralizadas y vehículos definidos por software está permitiendo actualizaciones integrales en todo el vehículo, lo que impulsa la demanda de soluciones FSOTA para gestionar integraciones de sistemas complejos de manera eficiente.

Por capa de arquitectura del vehículo

Cambio creciente hacia arquitecturas basadas en dominios para fortalecer el liderazgo del segmento OTA de controladores de dominio

Según la segmentación de la capa de arquitectura del vehículo, el mercado se clasifica en OTA a nivel de ECU, OTA de controlador de dominio y OTA de arquitectura centralizada/zonal.

El segmento OTA de controladores de dominio domina el mercado a medida que los fabricantes de automóviles adoptan cada vez más arquitecturas electrónicas basadas en dominios para gestionar funciones complejas del vehículo de manera eficiente. Estos sistemas permiten actualizaciones coordinadas en múltiples ECU dentro de dominios específicos como tren motriz, ADAS e infoentretenimiento. Esto mejora la velocidad de actualización, reduce la fragmentación del sistema y mejora la confiabilidad. Los OEM prefieren OTA a nivel de dominio como paso de transición hacia la centralización total, lo que permite una gestión de software escalable y al mismo tiempo mantiene la compatibilidad con las plataformas de vehículos existentes, impulsando así una adopción generalizada.

Se proyecta que el segmento OTA de arquitectura centralizada/zonal crecerá a una tasa compuesta anual del 19,2% durante el período previsto. La creciente transición hacia vehículos definidos por software y plataformas informáticas de alto rendimiento está acelerando la demanda de marcos OTA centralizados, que permiten actualizaciones fluidas en todo el vehículo con mayor eficiencia, escalabilidad y menor complejidad del hardware.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por sistema de vehículo

La creciente demanda de los consumidores de una experiencia mejorada en el automóvil para impulsar el dominio del segmento de infoentretenimiento y conectividad

Según el sistema del vehículo, el mercado se clasifica en sistemas de energía y tren motriz, ADAS y conducción autónoma, infoentretenimiento y conectividad, sistemas de seguridad y módulos de telemática y conectividad.

El segmento de infoentretenimiento y conectividad domina el mercado debido a su impacto directo en la experiencia del usuario y la alta frecuencia de actualizaciones de software. Funciones como navegación, medios, asistentes de voz y servicios conectados requieren mejoras continuas, corrección de errores y personalización. Los fabricantes de automóviles dan prioridad a las actualizaciones OTA para los sistemas de información y entretenimiento para mejorar la satisfacción del cliente y habilitar servicios basados en suscripción. La rápida integración de teléfonos inteligentes, aplicaciones y plataformas basadas en la nube acelera aún más los ciclos de actualización, lo que hace que este segmento sea el que se gestiona más activamente a través de implementaciones OTA en vehículos premium y de mercado masivo.

Se proyecta que el segmento de sistemas de energía y tren motriz crecerá a una tasa compuesta anual del 17,2% durante el período previsto. La creciente adopción de vehículos eléctricos y la necesidad de optimización continua debateríaLa gestión y la eficiencia energética están impulsando la demanda de OTA de actualizaciones de software relacionadas con el tren motriz.

Por tipo de vehículo

La creciente preferencia de los consumidores por la versatilidad y las funciones conectadas para impulsar el dominio del segmento de los SUV

Según el tipo de vehículo, el mercado se clasifica en hatchback y sedán, SUV, LCV y HCV.

El segmento de los SUV domina el mercado debido a su fuerte demanda global y una mayor integración de funciones electrónicas y conectadas avanzadas. Los SUV suelen incorporar sistemas de conectividad, ADAS y infoentretenimiento mejorados, lo que requiere actualizaciones OTA frecuentes para optimizar el rendimiento y mejorar las funciones. Su creciente adopción en mercados desarrollados y emergentes, junto con un posicionamiento premium y un mayor contenido de software por vehículo, alienta a los OEM a priorizar la implementación de OTA en este segmento, garantizando mejoras continuas en la experiencia del usuario, las funcionalidades de seguridad y los servicios digitales durante todo el ciclo de vida del vehículo.

Se prevé que el segmento de vehículos comerciales ligeros crezca a una tasa compuesta anual del 16,2% durante el período previsto. La expansión de la logística, el comercio electrónico y la digitalización de flotas están aumentando la demanda de actualizaciones habilitadas por OTA en los vehículos comerciales ligeros, lo que respalda la gestión eficiente de la flota, el diagnóstico y la optimización del rendimiento.

Por tecnología de conectividad

Ampliar la implementación de 5G y la conectividad permanente para impulsar el dominio del segmento celular

Según la segmentación de la tecnología de conectividad, el mercado se clasifica en celular (3G/4G/5G), Wi-Fi OTA, satélite OTA y V2X/OTA asistida por el borde.

El segmento celular (3G/4G/5G) domina el mercado debido a su amplia disponibilidad, confiabilidad y capacidad para admitir actualizaciones OTA a gran escala en tiempo real. Los fabricantes de automóviles dependen de las redes celulares para una implementación remota y fluida de software en todas partes geográficas sin requerir la intervención del usuario. La rápida implementación de 5G mejora aún más las velocidades de transferencia de datos, permitiendo actualizaciones más rápidas y seguras. Además, la conectividad permanente admite diagnósticos continuos, integración en la nube y servicios conectados, lo que convierte a la tecnología celular en la opción preferida para los OEM que implementan soluciones OTA escalables.

Se proyecta que el segmento V2X/OTA asistida desde el borde crecerá a una tasa compuesta anual del 21,2% durante el período previsto. La creciente adopción de la informática de punta y la comunicación entre vehículos y todo está permitiendo actualizaciones más rápidas y de baja latencia, mejorando la eficiencia y respaldando ecosistemas de vehículos autónomos y conectados de próxima generación.

Perspectivas regionales del mercado de actualizaciones inalámbricas para automóviles

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Automotive Over-The-Air Updates Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado debido a la fuerte producción de vehículos, la rápida adopción de tecnologías conectadas y la creciente penetración de vehículos eléctricos. Países como China, Japón y Corea del Sur son líderes en el desarrollo de vehículos definidos por software y en la implementación de infraestructura 5G. Además, las políticas gubernamentales de apoyo y la creciente demanda de los consumidores pormovilidad inteligenteLas soluciones aceleran aún más la adopción de OTA, lo que convierte a Asia Pacífico en el mercado regional más grande y dinámico.

Mercado de actualizaciones inalámbricas para automóviles de China

Se estima que el mercado chino en 2026 alcanzará alrededor de 1.490 millones de dólares, lo que representa aproximadamente el 28% de los ingresos del mercado mundial. La rápida adopción de vehículos eléctricos, el fuerte apoyo gubernamental y el ecosistema digital avanzado están acelerando la implementación de OTA a gran escala.

Mercado de actualizaciones inalámbricas para automóviles de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 320 millones de dólares, lo que representa aproximadamente el 5,1 % de los ingresos del mercado mundial. El creciente enfoque en la conectividad de los vehículos, la automatización y las actualizaciones de software continúa impulsando una expansión constante del mercado.

Europa

Europa tiene la segunda mayor cuota de mercado y se prevé que crezca a una tasa compuesta anual del 19,2% durante el período previsto. El fuerte enfoque de la región en la seguridad de los vehículos, las regulaciones de ciberseguridad y el cumplimiento del software impulsa la adopción de OTA. Los principales fabricantes de automóviles están invirtiendo fuertemente en plataformas definidas por software y electrificación, aumentando la dependencia de las actualizaciones OTA. Además, las estrictas normas de emisiones y el impulso hacia la movilidad sostenible requieren una optimización continua del software. La presencia de OEM premium y proveedores de tecnología fortalece aún más la posición de Europa como mercado clave para la implementación avanzada de OTA.

Mercado de actualizaciones inalámbricas para automóviles del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 150 millones de dólares, lo que representa aproximadamente el 2,9 % de los ingresos del mercado mundial. La creciente adopción de vehículos eléctricos, el enfoque regulatorio en la ciberseguridad y la demanda de vehículos conectados están acelerando la integración de OTA en todos los segmentos de vehículos.

Mercado de actualizaciones inalámbricas para automóviles de Alemania

Se estima que el mercado alemán en 2026 ascenderá a unos 260 millones de dólares, lo que representa aproximadamente el 4,8 % de los ingresos del mercado mundial. La presencia de OEM premium, fuertes inversiones en I+D y la transición hacia vehículos definidos por software están impulsando significativamente la adopción de OTA.

América del norte

América del Norte representa el tercer mercado más grande, impulsado por la alta penetración de vehículos conectados y la adopción temprana de tecnologías OTA. La presencia de importantes fabricantes de automóviles y empresas de tecnología fomenta la innovación en plataformas de software y servicios basados en la nube. Los consumidores de la región exigen funciones avanzadas, actualizaciones frecuentes y experiencias digitales fluidas, lo que anima a los OEM a ampliar las capacidades OTA. Además, las crecientes inversiones en tecnologías de conducción autónoma e infraestructura 5G respaldan el crecimiento del mercado al permitir la implementación eficiente y a gran escala de actualizaciones OTA en diversos segmentos de vehículos.

Mercado de actualizaciones inalámbricas para automóviles de EE. UU.

Se estima que el mercado estadounidense en 2026 ascenderá a alrededor de 910 millones de dólares, lo que representa aproximadamente el 17,2 % de los ingresos del mercado mundial. La alta penetración de vehículos conectados, la infraestructura 5G avanzada y la fuerte presencia de fabricantes de automóviles impulsados por la tecnología respaldan el despliegue generalizado de OTA.

Medio Oriente y África

El mercado de Medio Oriente y África está experimentando un crecimiento gradual debido a la mejora de la infraestructura digital y la creciente adopción de vehículos conectados. Las crecientes inversiones en iniciativas de ciudades inteligentes y la implementación de 5G, particularmente en países como los Emiratos Árabes Unidos y Arabia Saudita, están respaldando la implementación de OTA. Aunque la conectividad de los vehículos sigue estando en una etapa incipiente en comparación con las regiones desarrolladas, la creciente demanda de tecnologías automotrices avanzadas está creando oportunidades. Los fabricantes de equipos originales están introduciendo gradualmente funciones habilitadas para OTA, especialmente en vehículos premium, lo que contribuye a una expansión constante del mercado en toda la región.

América Latina

América Latina está experimentando un crecimiento constante en el mercado de actualizaciones OTA automotrices, respaldado por la modernización gradual del sector automotriz y la creciente adopción de conectividad. Países como Brasil y México están presenciando una creciente demanda de vehículos conectados y servicios digitales. Si bien las limitaciones de la infraestructura y la sensibilidad a los costos plantean desafíos, los OEM están integrando progresivamente capacidades OTA en nuevos modelos. Además, la expansión de la urbanización y la mejora de las redes de telecomunicaciones están permitiendo una mejor conectividad, respaldando la adopción a largo plazo de soluciones OTA en los segmentos de vehículos comerciales ligeros y de pasajeros.

PAISAJE COMPETITIVO

Actores clave de la industria

Creciente énfasis en plataformas OTA seguras y escalables que intensifican la competencia en el mercado

El mercado de actualizaciones OTA para automóviles se caracteriza por una intensa competencia entre proveedores automotrices globales, empresas de semiconductores y proveedores de plataformas de software. Actores clave como Bosch, Continental, Denso, Aptiv y Qualcomm se centran en desarrollar soluciones OTA seguras, escalables e integradas en la nube. Las empresas están invirtiendo fuertemente en marcos de ciberseguridad,computación de bordey conectividad habilitada para 5G para fortalecer sus ofertas. Las asociaciones estratégicas con fabricantes de equipos originales y proveedores de servicios en la nube son cada vez más comunes, lo que permite una implementación de software fluida, ciclos de actualización más rápidos y un rendimiento mejorado de los vehículos en diversas plataformas automotrices.

Además de los actores establecidos, están ingresando al mercado empresas de tecnología emergentes y especialistas en software, intensificando la innovación y la competencia. Las empresas se están diferenciando a través de análisis de datos avanzados, diagnósticos basados en inteligencia artificial y modelos de servicios basados en suscripción. Las fusiones, adquisiciones y colaboraciones son estrategias clave para ampliar las capacidades tecnológicas y la presencia geográfica. Además, el cambio hacia vehículos definidos por software está alentando a los OEM a desarrollar capacidades OTA internas, creando un entorno competitivo dinámico donde la innovación continua, la confiabilidad y la seguridad siguen siendo factores críticos de éxito.

LISTA DE EMPRESAS CLAVE DE ACTUALIZACIONES POR AIRE AUTOMOTRICES PERFILADAS

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- Aptiv PLC(Suiza)

- Qualcomm Technologies, Inc. (EE. UU.)

- NXP Semiconductors N.V.(Países Bajos)

- Harman Internacional (EE.UU.)

- Corporación Denso (Japón)

- Corporación NVIDIA (EE. UU.)

- Airbiquity Inc. (EE. UU.)

- BlackBerry QNX (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Bosch y Qualcomm ampliaron su asociación para incluir ADAS y plataformas informáticas centralizadas para vehículos, lo que permite arquitecturas de vehículos escalables definidas por software que admiten actualizaciones de funciones impulsadas por OTA.

- Enero de 2026:NVIDIA y Qualcomm presentaron tecnologías automotrices de próxima generación en CES, centrándose en plataformas impulsadas por IA y inteligencia de vehículos conectados. NVIDIA anunció la implementación de su software Drive AI en vehículos Mercedes, mientras que Qualcomm presentó plataformas Snapdragon Elite que admiten actualizaciones y conectividad avanzadas habilitadas por OTA.

- enero 2026: Qualcomm amplió su colaboración con Google para integrar Snapdragon Digital Chassis con software automotriz, acelerando las funciones de IA habilitadas por OTA y las actualizaciones de software de vehículos en tiempo real.

- diciembre 2025: Bosch introdujo plataformas de actualización de cabina habilitadas para IA que permiten mejoras basadas en OTA sin reemplazo de hardware, lo que respalda la gestión del ciclo de vida del software del vehículo a largo plazo.

- noviembre 2025: Aptiv PLC amplió su estrategia de arquitectura de vehículos definida por software, fortaleciendo las capacidades de actualización OTA para una implementación de software escalable y segura en todo el vehículo.

- agosto 2025: NXP Semiconductors lanzó procesadores automotrices avanzados que admiten actualizaciones OTA seguras, dirigidos a arquitecturas zonales y de dominio en vehículos de próxima generación.

- julio 2025: BlackBerry QNX mejoró su plataforma OTA con mecanismos de actualización a prueba de fallos, lo que garantiza la confiabilidad y minimiza los riesgos asociados con actualizaciones incompletas o interrumpidas.

COBERTURA DEL INFORME

El análisis del mercado global de actualizaciones inalámbricas para automóviles proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 19,4% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de tecnología, por capa de arquitectura del vehículo, por sistema del vehículo, por tipo de vehículo, por tecnología de conectividad y por región |

| Por tipo de tecnología |

|

| Por capa de arquitectura del vehículo |

|

| Por Sistema del vehículo |

|

| Por tipo de vehículo |

|

| Por tecnología de conectividad |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4.130 millones de dólares en 2025 y se prevé que alcance los 21.960 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.950 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 19,4% durante el período previsto.

El segmento de los SUV lideró el mercado por tipo de vehículo.

Los crecientes vehículos definidos por software para acelerar la adopción de OTA.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados