Tamaño del mercado de bombas automotrices, participación y análisis de la industria, por tipo (bomba de combustible, bomba de aceite, bomba de agua, bomba de vacío y otros), por tipo de vehículo (dos ruedas, automóviles de pasajeros y vehículos comerciales), por tecnología (mecánica y eléctrica) y pronóstico regional, 2026-2034

Tamaño del mercado de bombas automotrices

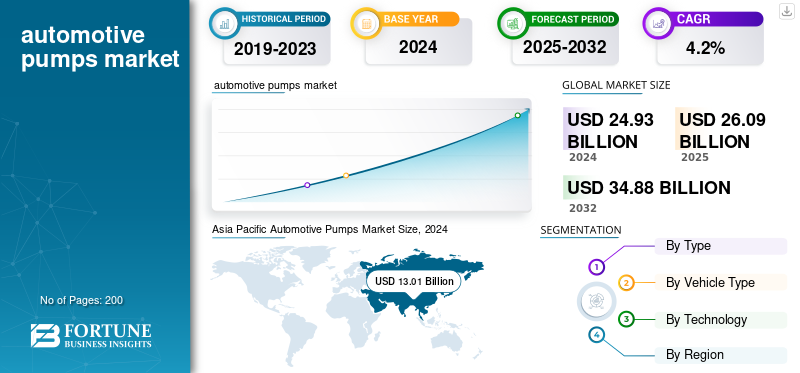

El tamaño del mercado mundial de bombas para automóviles se valoró en USD26.09mil millones en 2025 y se prevé que crezca de USD27.31mil millones en 2026 a USD37,43mil millones para 2034, exhibiendo una tasa compuesta anual de4.02% durante el período de pronóstico. Asia Pacífico dominó el mercado mundial de bombas para automóviles con una participación de mercado de51,85% en 2025.

Las bombas automotrices son dispositivos mecánicos o electrónicos que se utilizan en vehículos para hacer circular fluidos esenciales como combustible, aceite, refrigerante y fluidos de transmisión por todo el motor y otros sistemas. Estas bombas mantienen una lubricación, control de temperatura y presión hidráulica óptimas, lo que garantiza un rendimiento eficiente, emisiones reducidas y una mayor vida útil del motor. Los tipos comunes incluyen bombas de combustible, bombas de inyección de combustible, bombas de aceite, bombas de agua ybombas de vacío. Con el aumento de las regulaciones sobre electrificación y emisiones, los vehículos modernos emplean cada vez más tecnologías de bombas controladas electrónicamente y energéticamente eficientes para mejorar la confiabilidad y la economía de combustible.

La creciente producción de vehículos, las normas de emisiones y la demanda de tecnologías de bajo consumo de combustible impulsan la demanda de bombas para automóviles. Las tendencias hacia la electrificación y el cambio hacia vehículos híbridos y eléctricos están impulsando aún más el uso de bombas eléctricas y de desplazamiento variable. Además, la integración de sensores inteligentes y materiales livianos mejora el rendimiento y reduce la pérdida de energía. Las principales empresas que operan en este espacio incluyen Robert Bosch GmbH, Continental AG, Denso Corporation, Aisin Seiki Co., Ltd., Delphi Technologies, Johnson Electric, ZF Friedrichshafen AG y Magna International, todas las cuales se centran en la eficiencia, la innovación y la optimización de costos.

Los aranceles estadounidenses sobre componentes automotrices importados, particularmente de China y Europa, han impactado las cadenas de suministro, los precios y las estrategias de fabricación dentro del mercado automotriz global. Estos aranceles aumentaron los costos de producción para los OEM y los proveedores de primer nivel, lo que llevó a una expansión de la fabricación localizada en América del Norte para reducir la dependencia de las importaciones. Las empresas también han buscado regiones de abastecimiento alternativas en México, India y el sudeste asiático. Aunque se produjeron interrupciones a corto plazo en los precios y la logística, los aranceles aceleraron la regionalización, lo que impulsó la inversión en tecnologías de fabricación de bombas avanzadas, rentables y compatibles.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE BOMBAS AUTOMOTRICES

- Tamaño del mercado en 2025: 26 090 millones de dólares

- Tamaño del mercado en 2026: 27,31 mil millones de dólares

- Tamaño del mercado previsto para 2034: 37,43 mil millones de dólares

- CAGR: 4,02% de 2026 a 2034

- Asia Pacífico dominó el mercado de bombas para automóviles con una participación del 51,85% en 2025.

- Se prevé que el segmento de bombas de agua represente el 26,55% del mercado en 2026.

- Se espera que el segmento de turismos contribuya con el 61,89% del mercado mundial en 2026.

América del norte

El mercado de América del Norte fue valorado en 4,92 mil millones de dólares en 2025, capturando el 18,85% de los ingresos globales, y se estima que alcanzará los 5,17 mil millones de dólares en 2026.

Europa

En 2025, Europa poseía el 23,87% del mercado mundial, alcanzando una valoración de 6,23 mil millones de dólares, y se prevé que crezca a 6,56 mil millones de dólares en 2026.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 13,53 mil millones de dólares en 2025, lo que representa el 51,85% de los ingresos totales del mercado, y se prevé que alcance los 14,06 mil millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado de bombas para automóviles de EE. UU. alcanzará los 3350 millones de dólares en 2026, respaldado por una sólida producción de vehículos, la demanda de reemplazo y un creciente enfoque en la confiabilidad y seguridad de las bombas.

Japón

Se estima que el mercado japonés de bombas para automóviles alcanzará los 1.900 millones de dólares en 2026, impulsado por sólidas capacidades de fabricación de automóviles y una creciente adopción de tecnologías vehiculares avanzadas.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La rápida electrificación de los sistemas de propulsión de vehículos impulsa el crecimiento del mercado

El factor impulsor del mercado global es la rápida electrificación de los sistemas de propulsión de los vehículos, junto con los requisitos de gestión térmica asociados. A medida que entran en producción más vehículos híbridos y eléctricos de batería, las bombas mecánicas tradicionales por sí solas no pueden satisfacer la creciente demanda de control preciso de fluidos, refrigeración térmicamente eficiente y circuitos de fluidos integrados. Fabricantes como Bosch Mobility Solutions están introduciendo bombas como la bomba de refrigerante eléctrica PDE, diseñada para refrigeración de baterías y de doble eje. Esto pone de relieve que los sistemas de bombeo están evolucionando desde un simple enfriamiento del motor hasta circuitos térmicos de alta potencia que abarcan baterías, inversores y ejes eléctricos. A medida que los BEV y los híbridos reemplazan los ejes de las bombas impulsadas por motores con circuitos de fluido controlados electrónicamente, el mercado se ve obligado a ampliar sus carteras de productos con bombas eléctricas. Estos nuevos sistemas de bombas ofrecen una adaptación del flujo más eficiente, menores pérdidas parásitas y una mejor integración con los sistemas de control del vehículo, factores que respaldan tanto el rendimiento como el cumplimiento de las emisiones.

RESTRICCIONES DEL MERCADO

La inestabilidad en la cadena de suministro de componentes críticos y materias primas obstaculiza el crecimiento del mercado

Esto dificulta la producción y aumenta los costos entre los fabricantes de bombas y vehículos. La industria de las bombas depende de componentes como aleaciones de precisión, conjuntos de cojinetes, unidades de control electrónico e inclusosemiconductorespara los módulos de bombeo cada vez más electrificados. Como los proveedores de bombas suelen tener largos plazos de entrega y una estrecha integración con las líneas de ensamblaje de vehículos, cualquier retraso o aumento de costos en componentes clave obliga a los proveedores de bombas de nivel 1 a absorber costos más altos o traspasarlos hacia arriba, lo que reduce la rentabilidad o retrasa los lanzamientos de productos. Además, la demanda de repuestos en el mercado de repuestos también se ve afectada cuando los pedidos de piezas están pendientes, lo que reduce la solidez de ese canal de ventas. En resumen, la naturaleza compleja y globalizada de la cadena de valor de las bombas para automóviles significa que la fragilidad de la cadena de suministro, el aumento de los costos de los insumos, la escasez de componentes especializados y los cuellos de botella logísticos están actuando como un freno para un crecimiento más rápido y un escalamiento eficiente en el mercado.

OPORTUNIDADES DE MERCADO

La rápida implementación de sistemas avanzados de gestión térmica para vehículos eléctricos e híbridos genera oportunidades beneficiosas

A medida que se profundiza la electrificación, tanto los fabricantes de equipos originales como los proveedores de bombas de primer nivel son testigos de importantes pedidos y lanzamientos de productos. A medida que los vehículos se vuelven eléctricos o híbridos, las bombas de fluidos impulsadas por motores convencionales disminuyen su función, pero son reemplazadas por bombas eléctricas, incluidas bombas de refrigerante, vacío y transmisión/aceite, que requieren nuevos diseños, motores, electrónica, diagnóstico y capacidad de producción. Los proveedores que invierten en estos sistemas de bombas electrificadas obtienen nuevas corrientes de negocios. Además, la creciente presión regulatoria por las emisiones y la eficiencia energética significa que los sistemas térmicos deben volverse más eficientes, reduciendo la pérdida de energía y permitiendo integrar módulos de bomba más pequeños y livianos en las arquitecturas de los vehículos eléctricos. Por tanto, esta transición de la electrificación a la gestión térmica constituye una oportunidad de alto apalancamiento para el mercado.

TENDENCIAS DEL MERCADO DE BOMBAS PARA AUTOMOCIÓN

Cambio de sistemas de bombas puramente mecánicos a módulos de bombas controlados electrónicamente y de accionamiento eléctrico

Una tendencia importante en el mercado global es el cambio generalizado de sistemas de bombas puramente mecánicos a módulos de bombas controlados electrónicamente y de accionamiento eléctrico, especialmente impulsado por la electrificación de vehículos y la gestión térmica avanzada. Esta tendencia respalda el mercado al abrir categorías de productos completamente nuevas, como bombas eléctricas de agua/refrigerante, bombas auxiliares/de vacío de alto voltaje y módulos de bombas inteligentes con control de velocidad y diagnóstico. Por ejemplo, la adopción de bombas de agua eléctricas en arquitecturas híbridas y de vehículos eléctricos permite a los fabricantes eliminar las pérdidas mecánicas de las correas de transmisión, reducir el consumo de energía parásita y optimizar los circuitos térmicos para la refrigeración de la batería, el inversor y el motor.

Para los proveedores de bombas, esta tendencia significa invertir en nueva electrónica de control de motores, sensores integrados, diagnóstico de software y arquitecturas de mayor voltaje (por ejemplo, sistemas de 48 V o 400 V/800 V). También impulsa los ciclos de reemplazo del mercado de repuestos y de los OEM de manera diferente: los módulos eléctricos tienen diferentes modos de falla, necesidades de diagnóstico y flujos de servicio en comparación con las unidades mecánicas. La tendencia reduce las barreras para que los proveedores tradicionales de bombas mecánicas pierdan participación si no se adaptan a las plataformas de bombas eléctricas. Sin embargo, también presenta una oportunidad para capturar el segmento de módulos eléctricos premium. Los OEM automotrices, bajo mandatos globales de emisiones/eficiencia, ven las arquitecturas de bombas eléctricas como uno de los factores que permiten mejorar la eficiencia del sistema. Los proveedores de bombas que se alinean con la electrificación de plataformas están mejor posicionados para los programas de vehículos de próxima generación.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

Las bombas de aceite dominan debido a la enorme flota global existente de sistemas de propulsión ICE y HEV

Por tipo, el mercado se subsegmenta en bomba de combustible, bomba de aceite, bomba de agua, bomba de vacío y otras.

Se proyecta que el segmento de bombas de agua dominará el mercado con una participación del 26,55% en 2026. El segmento de bombas de aceite mantuvo la posición de liderazgo al capturar la mayor participación del mercado. Las bombas de aceite siguen siendo la columna vertebral de la lubricación y el control térmico en la vasta flota mundial de sistemas de propulsión híbridos y de combustión interna. A medida que se acelera la electrificación, las bombas de aceite eléctricas y variables de alta eficiencia están proliferando en los híbridos y los ejes eléctricos, ampliando el liderazgo de la categoría. La demanda sostenida de lubricación de motores y transmisiones, combinada con una gran base instalada, requiere reemplazo con el tiempo. La cartera de Bosch agrega soluciones de refrigerante/aceite controladas electrónicamente que integran control de velocidad y diagnóstico, reforzando la migración a bombas inteligentes. La modernización de bombas de aceite mecánicas a eléctricas/variables mantiene este subsegmento esencial en la lubricación de ejes ICE, híbridos y eléctricos, lo que respalda tanto el equipamiento OEM como la demanda de servicio a largo plazo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de vehículo

Los turismos mantienen la posición de liderazgo debido a sus cifras más altas a nivel mundial

Por tipo de vehículo, el mercado se clasifica en vehículos de dos ruedas, turismosy vehículos comerciales.

Se espera que el segmento de turismos lidere el mercado, contribuyendo con el 61,89 % a nivel mundial en 2026. Los turismos representan los mayores volúmenes en todo el mundo, lo que impulsa la demanda de bombas en los circuitos de combustible, aceite, refrigerante y auxiliares. En 2024, Europa registró alrededor de 10,6 millones de automóviles nuevos con BEV, lo que representó una participación del 13,6%, mientras que los ICE/híbridos representaron colectivamente el resto, lo que requirió un contenido sustancial de bombas. Los datos recientes de matriculación en Europa también muestran el impulso de los vehículos híbridos y PHEV, que utilizan inherentemente refrigerante eléctrico y bombas de vacío, lo que refuerza el contenido por vehículo de pasajeros.

Por tecnología

El tipo mecánico domina debido a su instalación global en el parque vial

Por tecnología, el mercado se divide en mecánicos y eléctricos.

Se prevé que el segmento mecánico domine el mercado con una participación del 56,36 % en 2026. A pesar de la rápida electrificación de la flota mundial de motores de combustión interna, las bombas mecánicas todavía equipan la mayoría de la flota y una gran parte de la producción actual, especialmente en el suministro de petróleo y combustible. Las bombas mecánicas sostienen enormes volúmenes de referencia y demanda en el mercado de repuestos. Sin embargo, el camino de la transición es claro; Las bombas accionadas electrónicamente se están ampliando con plataformas EV/híbridas. Para la ventana de pronóstico, la tecnología mecánica sigue prevaleciendo debido al enorme parque heredado y la producción híbrida/ICE en curso en muchas regiones; Al mismo tiempo, los fabricantes de equipos originales están volviendo a especificar mejoras de eficiencia en los diseños mecánicos para cumplir con los objetivos de emisiones y durabilidad. La coexistencia de una base mecánica dominante con módulos eléctricos de rápido crecimiento sostiene la demanda total de bombas al tiempo que permite a los proveedores diversificar sus carteras y reinvertir en soluciones electrificadas de próxima generación, respaldando el crecimiento general del mercado.

PERSPECTIVAS REGIONALES DEL MERCADO DE BOMBAS AUTOMOTRICES

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

Asia Pacific Automotive Pumps Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte fue valorado en 4,92 mil millones de dólares en 2025, capturando el 18,85% de los ingresos globales, y se estima que alcanzará los 5,17 mil millones de dólares en 2026.El crecimiento del mercado de bombas para automóviles en América del Norte está impulsado por un gran parque de vehículos ICE que necesita bombas de combustible, aceite y transmisión, junto con la creciente demanda de refrigerante eléctrico y bombas auxiliares en híbridos y vehículos eléctricos. Las sólidas redes de posventa y las estrictas expectativas de seguridad mantienen altos los volúmenes de reemplazo y empujan a los proveedores a mejorar la confiabilidad. En octubre de 2024, American Honda anunció un retiro del mercado de 720.000 vehículos estadounidenses para inspeccionar y reemplazar bombas de combustible de alta presión defectuosas, destacando el enfoque continuo en la calidad y seguridad de las bombas. Se estima que el mercado estadounidense alcanzará los 3.350 millones de dólares en 2026.

Estados Unidos lidera América del Norte con una alta demanda de vehículos SUV y pickups, además de una rápida expansión de las soluciones de gestión térmica de los vehículos eléctricos. Los retiros del mercado en torno a la confiabilidad de las bombas de combustible y la creciente adopción de bombas de refrigerante eléctricas en las nuevas plataformas de vehículos eléctricos sustentan en conjunto fuertes volúmenes de bombas OEM y de posventa.

Europa

En 2025, Europa poseía el 23,87% del mercado mundial, alcanzando una valoración de 6,23 mil millones de dólares, y se prevé que crezca a 6,56 mil millones de dólares en 2026.Europa es la región de más rápido crecimiento, ya que los objetivos agresivos de CO₂ y la rápida electrificación aumentan la demanda de bombas eléctricas eficientes de agua, aceite y vacío. Las plataformas de vehículos eléctricos e híbridos enchufables requieren una gestión térmica de circuitos múltiples, lo que aumenta el contenido de refrigerante eléctrico y bomba auxiliar por vehículo. La fuerte presencia de nivel 1 de Bosch, Continental, Valeo, Gates y NTN respalda las actualizaciones tecnológicas y una amplia cobertura del mercado de posventa. En octubre de 2023, Continental presentó 17 tipos de bombas de agua auxiliares ajustables específicamente para híbridos yvehículos eléctricos, lo que subraya esta expansión del mercado de bombas impulsada por la electrificación. Se estima que el mercado del Reino Unido alcanzará los 780 millones de dólares en 2026, y el mercado de Alemania alcanzará los 2080 millones de dólares en 2026.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 13,53 mil millones de dólares en 2025, lo que representa el 51,85% de los ingresos totales del mercado, y se prevé que alcance los 14,06 mil millones de dólares en 2026.Asia Pacífico domina el mercado mundial de bombas para automóviles, respaldada por su posición como el centro de producción de vehículos más grande del mundo y su flota de NEV en rápida expansión. China, Japón e India producen colectivamente la mayoría de los vehículos globales, lo que impulsa una enorme demanda base de combustible, aceite, agua y bombas de transmisión en modelos ICE e híbridos, mientras que el crecimiento de los vehículos eléctricos acelera la adopción de bombas de aceite y refrigerantes eléctricos. Los proveedores locales y globales compiten agresivamente en costos y eficiencia, y los altos volúmenes de producción en automóviles de pasajeros y vehículos de dos ruedas consolidan la participación líder de Asia Pacífico en el consumo de bombas. Se estima que el mercado de Japón alcanzará los 1.900 millones de dólares en 2026, el mercado de China alcanzará los 6.620 millones de dólares en 2026 y el mercado de la India alcanzará los 2.550 millones de dólares en 2026.

Resto del mundo

El resto del mundo observa un crecimiento constante en las bombas para automóviles, impulsado por un parque de vehículos en expansión, el desarrollo de infraestructura y condiciones operativas de clima cálido que presionan a los sistemas de enfriamiento. Las bombas mecánicas de combustible y agua todavía dominan, pero las iniciativas de electrificación y las importaciones de híbridos introducen gradualmente bombas eléctricas auxiliares y de refrigerante. Los proveedores globales aprovechan a los distribuidores regionales para ampliar la cobertura y respaldar ciclos de trabajo exigentes en flotas comerciales y aplicaciones todoterreno. Con el tiempo, se espera que el endurecimiento de los estándares de emisiones y la adopción gradual de vehículos eléctricos aumenten la demanda de soluciones de bombas controladas electrónicamente y de mayor eficiencia en estos mercados.En 2025, el Resto del Mundo generó 1,42 mil millones de dólares, contribuyendo con el 5,43% a los ingresos del mercado global, y se prevé que crezca a 1,52 mil millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

La alta integración de sistemas y las cadenas de suministro diversificadas anclan la competencia en el mercado

El mercado mundial de bombas para automóviles está liderado por proveedores de primer nivel como Bosch, Continental AG, Valeo y Denso Corporation, que ofrecen una cartera diversificada de bombas de combustible, agua, aceite, transmisión y dirección a fabricantes de equipos originales de todo el mundo. Su amplia huella de fabricación, sus relaciones duraderas con los OEM y su capacidad para ofrecer tecnologías de bombas mecánicas y eléctricas garantizan un suministro confiable y una cobertura global del mercado de repuestos. Las empresas medianas y especializadas también compiten en el tipo de bomba, la eficiencia y las soluciones listas para vehículos eléctricos, lo que aumenta la resiliencia general de la cadena de suministro y reduce las barreras de entrada para los OEM que buscan abastecimiento de múltiples proveedores. El cambio hacia las necesidades de electrificación y gestión térmica está acelerando la demanda de sistemas de bombas de agua y refrigerantes eléctricos, dando espacio a proveedores más nuevos y ágiles para innovar y suministrar soluciones de bombas de próxima generación para plataformas híbridas y de vehículos eléctricos.

LISTA DE EMPRESAS CLAVE DE BOMBAS AUTOMOTRICES PERFILADAS

- Robert Bosch GmbH (Alemania)

- Corporación Denso (Japón)

- Aisin Seiki Co., Ltd. (Japón)

- Continental AG (Alemania)

- Tecnologías Delphi (Reino Unido)

- Rheinmetall AG (Alemania)

- SHW AG (Alemania)

- Hitachi Astemo (Japón)

- Corporación Mikuni (Japón)

- Valeo S.A. (Francia)

- Hella GmbH & Co. KGaA (Alemania)

- Mahle GmbH (Alemania)

- Magna Internacional (Canadá)

- Cummins Inc. (EE.UU.)

- TRW Automotive (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025: Rheinmetall AG recibe un importante contrato de un importante fabricante de camiones de América del Norte. El acuerdo cubre el suministro de bombas de refrigerante eléctricas de alto voltaje CWA 2000 para camiones eléctricos de batería de servicio mediano y pesado, con entregas programadas de 2028 a 2035. Estas bombas listas para 800 V permiten el control térmico de la tracción.baterias, motores y electrónica de potencia en aplicaciones comerciales de alta carga. Rheinmetall afirmó que este acuerdo a largo plazo fortalece su presencia en América del Norte y subraya cómo los fabricantes de equipos originales de servicio pesado ahora están electrificando transmisiones a escala, impulsando la demanda de vehículos de bajo consumo de combustible, con tecnologías de bombas de refrigerante avanzadas, silenciosas y sin mantenimiento.

- Septiembre de 2024: Robert Bosch GmbH presentó su bomba de refrigerante eléctrica PDE de próxima generación, una unidad de gran potencia diseñada para vehículos eléctricos e híbridos. Con un caudal de hasta 1.200 litros por hora a 1,7 bar, la bomba ofrece una vida útil prevista de más de 41.000 horas de funcionamiento. Admite refrigeración activa para baterías, inversores y ejes eléctricos duales, fundamental para la capacidad de carga rápida y una larga vida útil de los componentes. Bosch destacó su diseño compacto, su alta eficiencia y su control preciso de velocidad variable, y señaló que el diseño PDE reduce el consumo de energía en comparación con las bombas mecánicas accionadas por correa y forma un elemento clave de su plataforma de gestión térmica integrada para la movilidad eléctrica.

- Agosto de 2024: Rheinmetall AG publicó una actualización de su cartera de bombas de refrigerante variables y mecánicas, confirmando la producción de diseños de flujo variable controlados por solenoide y de accionamiento directo. Este último permite la entrega de refrigerante bajo demanda, lo que reduce las pérdidas parásitas y mejora la eficiencia del combustible en los motores de combustión. La declaración de Rheinmetall enfatizó la inversión continua en I+D para cerrar la brecha entre las soluciones mecánicas tradicionales y las bombas totalmente eléctricas para aplicaciones híbridas. La empresa presentó prototipos capaces de integrar válvulas de control electrónico y diagnóstico en tiempo real, subrayando su estrategia de combinar la confiabilidad de las unidades mecánicas con la adaptabilidad de los sistemas modulados electrónicamente en los sistemas de propulsión modernos.

- Junio de 2024: Rheinmetall AG anunció que había conseguido un pedido importante de bombas de refrigerante eléctricas de un fabricante de automóviles líder a nivel internacional. El pedido implica una producción que se extenderá hasta 2030 y un contrato de servicio que se extenderá hasta 2045. Las bombas están diseñadas para su uso en vehículos híbridos de próxima generación y ofrecen alta eficiencia, control electrónico preciso y durabilidad en condiciones exigentes de gestión térmica. Rheinmetall enfatizó que el contrato refuerza su creciente liderazgo en soluciones de movilidad electrificada y destaca el cambio de la industria de sistemas mecánicos a eléctricos de manejo de fluidos para enfriar baterías, inversores y ejes eléctricos.

- Octubre de 2022: Bosch amplió su cartera de bombas de refrigerante eléctricas de posventa en toda Europa. La nueva gama incluye ahora más de 50 números de piezas, 14 de los cuales cubren aplicaciones híbridas y eléctricas, lo que representa aproximadamente el 60 por ciento de los turismos y furgonetas ligeras de la región equipados con bombas eléctricas. La compañía destacó que la extensión garantiza que talleres independientes puedan dar servicio a sistemas de refrigeración modernos en vehículos eléctricos e híbridos con componentes de nivel OE. Bosch también presentó soporte de diagnóstico y catalogación actualizado para arquitecturas de bombas múltiples, con el objetivo de mejorar la preparación del mercado de repuestos para motores cada vez más electrificados.sistemas de gestión térmicatanto en plataformas de vehículos nuevos como heredados.

- Mayo de 2022: DENSO Corporation y Aisan Industry Co., Ltd. anunciaron un acuerdo para transferir el negocio de módulos de bombas de combustible de DENSO a Aisan. La medida estratégica consolida la experiencia en sistemas de suministro de combustible y mejora la eficiencia de fabricación. Ambas compañías afirmaron que la colaboración permite un mayor enfoque en la electrificación al tiempo que optimiza el costo y la calidad en los sistemas ICE y de suministro de combustible híbridos. La transferencia pone de relieve la reestructuración en curso entre los proveedores de primer nivel, que se están especializando en componentes de propulsión de próxima generación.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de4.02% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, tipo de vehículo, tecnología y región |

|

Por tipo |

· Bomba de combustible · Bomba de aceite · Bomba de agua · Bomba de vacío · Otros |

|

Por tipo de vehículo |

· Vehículo de dos ruedas · Turismos · Vehículos comerciales |

|

Por tecnología |

· Mecánico · Eléctrico |

|

Por geografía |

· América del Norte (por tipo, tipo de vehículo, tecnología y país) o EE. UU. (Por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo, tipo de vehículo, tecnología y país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo, tipo de vehículo, tecnología y país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo, tipo de vehículo, tecnología y país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 26.090 millones de dólares en 2025 y se prevé que alcance los 37.430 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 13.530 millones de dólares.

Se espera que el crecimiento del mercado se expanda a una tasa compuesta anual del 4,02% durante el período previsto.

El segmento mecánico lidera con la cuota máxima.

El creciente cambio técnico hacia sistemas de suministro de combustible de alta presión impulsa el crecimiento del mercado.

Los principales jugadores incluyen Robert Bosch GmbH, Continental AG, Denso Corporation, Aisin Seiki Co., Ltd. y Delphi Technologies.

Asia Pacífico dominó el mercado en 2025 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.