Tamaño del mercado de sistemas de gestión térmica automotriz, participación y análisis de la industria, por tipo de sistema térmico (sistema de gestión térmica del tren motriz, sistema de gestión térmica de baterías (BTMS), sistema térmico HVAC de cabina y sistema de gestión térmica integrado/centralizado), por tipo de vehículo (automóviles de pasajeros, LCV y HCV), por tipo de tecnología (gestión térmica basada en aire, sistemas de refrigerante a base de líquido, sistemas de refrigeración a base de refrigerante y sistemas basados en material de cambio de fase (PCM), por tipo de componente (co

INFORMACIÓN CLAVE DEL MERCADO

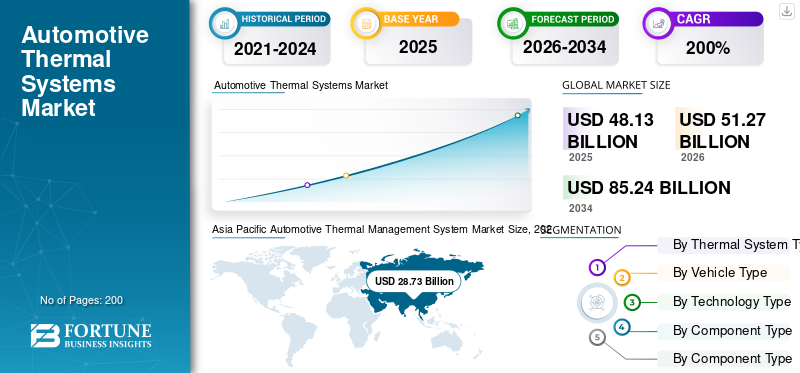

El tamaño del mercado mundial de sistemas de gestión térmica automotriz se valoró en 48,13 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 51,27 mil millones de dólares en 2026 a 85,24 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,6% durante el período previsto. Asia Pacífico dominó el mercado de sistemas de gestión térmica para automóviles con una cuota de mercado del 59,69% en 2025.

Un sistema de gestión térmica automotriz (ATMS) es un conjunto integrado de componentes y controles que gestiona el calor en el tren motriz, la batería, la electrónica y la cabina de un vehículo. Mantiene temperaturas de funcionamiento óptimas para mejorar la eficiencia, la seguridad, el rendimiento, la durabilidad, la capacidad de carga y la comodidad de los pasajeros en diferentes condiciones climáticas y de conducción. El crecimiento del mercado global está impulsado por la rápida adopción de vehículos eléctricos e híbridos, lo que aumenta la demanda de gestión térmica de baterías, circuitos de refrigeración líquida y enfriadores basados en refrigerante. Carga más rápida, electrónica de mayor densidad de potencia ybomba de calorHVAC también aumenta la complejidad térmica. Las normas más estrictas de eficiencia y emisiones, la exposición a climas extremos y un mayor uso de arquitecturas centralizadas controladas por software aceleran aún más el valor del sistema por vehículo.

Los principales actores incluyen Bosch, Denso, Continental, Marelli, Aisin, Hitachi Astemo y Delphi Technologies (BorgWarner). Las tendencias incluyen actualizaciones de GDI de alta presión, inyectores y bombas mejorados para una mayor eficiencia y menores emisiones, integración con software de gestión del motor y un enfoque cada vez mayor en sistemas de economía de combustible compatibles con híbridos a medida que el crecimiento de los vehículos eléctricos puros limita gradualmente los volúmenes de ICE a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del sistema de gestión térmica automotriz

- Tamaño del mercado en 2025: 48,13 mil millones de dólares

- Tamaño del mercado en 2026: 51,27 mil millones de dólares

- Tamaño del mercado previsto para 2034: 85.240 millones de dólares

- CAGR: 6,6% entre 2026 y 2034

- Asia Pacífico dominó el mercado de sistemas de gestión térmica para automóviles con una participación del 59,69% en 2025.

- El segmento de sistemas de gestión térmica del tren motriz tuvo la mayor cuota de mercado en 2025.

- El segmento de turismos representó la principal cuota de mercado en 2025.

Asia Pacífico

Asia Pacífico lideró el mercado mundial con 28.730 millones de dólares en 2025, impulsado por una fuerte producción de vehículos y una rápida electrificación.

América del norte

América del Norte fue testigo de un crecimiento constante respaldado por la creciente adopción de vehículos eléctricos y la demanda de sistemas avanzados de climatización y refrigeración de baterías.

Europa

Europa mantuvo una importante presencia en el mercado debido a las estrictas regulaciones sobre emisiones y al creciente despliegue de tecnologías de refrigeración de baterías y bombas de calor.

A NOSOTROS.

El mercado estaba valorado en 6.820 millones de dólares en 2025, respaldado por una fuerte adopción de vehículos eléctricos e híbridos.

Japón

El mercado alcanzó los 3.960 millones de dólares en 2025, impulsado por la demanda de componentes térmicos y de refrigeración eficientes del tren motriz.

Leer más

TENDENCIAS DEL MERCADO DE SISTEMA DE GESTIÓN TÉRMICA AUTOMOTRIZ

Módulos térmicos de bomba de calor integrados para acelerar la consolidación a nivel de plataforma

Los fabricantes de automóviles están pasando de circuitos separados de refrigeración, calefacción, ventilación y aire acondicionado HVAC a supermódulos térmicos integrados que gestionan de forma centralizada los flujos de calor de la batería, el eje eléctrico y la cabina. Esta tendencia es más fuerte en las plataformas de vehículos eléctricos, donde la reducción del recorrido de las mangueras, los componentes y la complejidad del control mejora el embalaje y aumenta la autonomía en climas fríos. Las arquitecturas centralizadas también permiten compartir el calor de manera más inteligente (por ejemplo, utilizando el calor residual de la electrónica de potencia) y una calibración más rápida en todas las variantes de vehículos, lo que ayuda a los OEM a estandarizar los sistemas térmicos en múltiples modelos. Para los proveedores, el cambio favorece conjuntos de mayor valor que agrupan compresores, intercambiadores de calor, bombas, válvulas, sensores y controles integrados en menos módulos, lo que aumenta el contenido por vehículo y aumenta la importancia del software en la optimización térmica. En septiembre de 2025, MAHLE presentó un módulo de gestión térmica compacto con una bomba de calor integrada para mejorar la autonomía de los vehículos eléctricos en condiciones de frío.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La preservación del alcance de los vehículos eléctricos y la carga rápida necesitan aumentar el contenido térmico

La electrificación de vehículos aumenta considerablemente los requisitos térmicos, ya que las baterías, los inversores y los motores deben funcionar dentro de bandas de temperatura estrechas para proteger la seguridad y el rendimiento. A medida que la carga rápida se convierte en una expectativa generalizada, aumentan las cargas de rechazo de calor, lo que acelera la adopción de refrigeración líquida para motores, enfriadores basados en refrigerante y un control de válvulas más inteligente, lo que es un buen augurio para la industria automotriz.mercado de sistemas de gestión térmicacrecimiento. Al mismo tiempo, la calefacción de la cabina de los vehículos eléctricos puede afectar materialmente la autonomía, lo que lleva a los fabricantes de equipos originales a adoptar conceptos eficientes de HVAC (bombas de calor, estrategias de confort zonal y gestión avanzada del aire) para reducir el consumo de energía en invierno. Estos cambios aumentan la factura térmica promedio de materiales por vehículo y empujan a los proveedores a ofrecer sistemas integrados y energéticamente optimizados en lugar de componentes independientes.

- En septiembre de 2025, Valeo anunció nuevos contratos para suministrar su sistema HVAC de doble capa a un fabricante de automóviles líder en China, destacando la demanda de los OEM de soluciones térmicas de cabina de mayor eficiencia.

RESTRICCIONES DEL MERCADO

La regulación de refrigerantes refuerza las opciones de diseño y aumenta la carga de cumplimiento

Los sistemas de gestión térmica dependen cada vez más de circuitos frigoríficos para el funcionamiento de las bombas de calor y la refrigeración de las baterías. Sin embargo, los límites regulatorios a los gases fluorados imponen restricciones de ingeniería y costos. El cumplimiento puede requerir rediseñar componentes, cambiar refrigerantes, actualizar los procedimientos de servicio y volver a capacitar a los técnicos, lo que resulta especialmente complicado para las plataformas globales que se venden en regiones con reglas diferentes. Los proveedores también enfrentan esfuerzos de validación de durabilidad, control de fugas y rendimiento en climas variados, mientras que los OEM deben gestionar los cronogramas de transición sin interrumpir la producción. Esto puede ralentizar la adopción de arquitecturas específicas, aumentar los costos de calificación y crear incertidumbre sobre la estrategia de refrigerantes para las bombas de calor para vehículos eléctricos de próxima generación.

- En octubre de 2024, la Asociación Europea de Contratistas AREA publicó una guía práctica que explica las obligaciones y los impactos del Reglamento de la UE sobre gases fluorados (UE) 2024/573 para sistemas de refrigeración, aire acondicionado y bombas de calor.

OPORTUNIDADES DE MERCADO

Las válvulas multifunción crean un camino claro hacia menores costos y mayor confiabilidad

A medida que los sistemas térmicos de los vehículos eléctricos se vuelven más complejos, una oportunidad importante es simplificar las arquitecturas manteniendo un alto rendimiento. Las válvulas de refrigerante multifunción y los colectores integrados pueden reemplazar varios solenoides discretos y válvulas de retención, cortando piezas, cableado, puntos de fuga y tiempo de montaje. Menos componentes pueden mejorar la confiabilidad, reducir el peso y liberarembalajeespacio, beneficios que importan a medida que los OEM escalan los vehículos eléctricos a segmentos de gran volumen. Esto también admite implementaciones de plataforma más rápidas, ya que los bloques térmicos modulares se pueden reutilizar en todos los modelos con ajuste de software en lugar de rediseño de hardware.

- En noviembre de 2025, Valeo anunció que su válvula de refrigerante compacta de 5 vías para sistemas de bomba de calor para vehículos eléctricos fue galardonada con los premios CES Innovation Awards 2026, lo que subraya el enfoque de la industria en simplificar las arquitecturas térmicas de los vehículos eléctricos.

DESAFÍOS DEL MERCADO

Presión de margen e intensidad de capital para desafiar a los proveedores durante la transición a los vehículos eléctricos

Incluso a medida que aumenta el contenido por vehículo, los proveedores enfrentan un difícil desafío. Los sistemas térmicos se están volviendo cada vez más pesados en electrónica y software, mientras que los OEM continúan exigiendo agresivas reducciones de costos. La ampliación de nuevos productos térmicos para vehículos eléctricos a menudo requiere capital para nuevas líneas, herramientas, cadenas de suministro sin obstáculos y validación. Al mismo tiempo, los volúmenes de ICE heredados pueden ser volátiles, creando una combinación problemática de necesidades de inversión y presión sobre los precios. Además, el riesgo de garantía crece a medida que los sistemas integrados se vuelven más complejos, lo que aumenta el costo de la calidad y el soporte de campo. Esta combinación puede sobrecargar los balances y obligar a priorizar programas con márgenes más sustanciales o compromisos de plataforma a largo plazo.

- En septiembre de 2025, Hanon Systems anunció que su junta directiva había aprobado una oferta de derechos por un total de aproximadamente KRW 900 mil millones para fortalecer la estabilidad financiera y respaldar la financiación del crecimiento a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de sistema térmico

El segmento de trenes motrices lidera con una amplia presencia en vehículos eléctricos, ICE e híbridos

Según el tipo de sistema térmico, el mercado se segmenta en sistemas de gestión térmica del tren motriz, sistemas de gestión térmica de baterías (BTMS), sistemas térmicos HVAC de cabina y sistemas de gestión térmica integrados/centralizados.

El segmento de sistemas de gestión térmica del tren motriz domina el mercado global debido a su presencia universal en ICE, eléctricos yvehículos híbridos. Los motores, transmisiones, motores eléctricos e inversores requieren un control de temperatura continuo y confiable para garantizar la eficiencia, la durabilidad y el cumplimiento normativo. Incluso a medida que aumenta la electrificación, la refrigeración de la electrónica de potencia y el control térmico del eje eléctrico mantienen una demanda cada vez mayor.

- En marzo de 2025, Bosch anunció la ampliación de la producción de soluciones avanzadas de refrigeración de electrónica de potencia para transmisiones eléctricas en China, lo que refuerza la demanda térmica continua de las transmisiones.

Se proyecta que el segmento del Sistema de gestión térmica de baterías (BTMS) crezca a una tasa compuesta anual del 9,9% durante el período previsto, impulsado por la seguridad de los vehículos eléctricos y los requisitos de carga rápida.

Por tipo de vehículo

Altos volúmenes de vehículos de pasajeros para fomentar el dominio segmentario de los turismos

Según el tipo de vehículo, el mercado se segmenta en turismos, LCV y HCV.

El segmento de turismos domina la cuota de mercado de sistemas de gestión térmica de automóviles debido a sus volúmenes de producción global significativamente mayores y su creciente complejidad térmica. La creciente penetración de los vehículos eléctricos, las características mejoradas de comodidad de la cabina, las expectativas y las normas de eficiencia más estrictas aumentan el contenido térmico por vehículo de pasajeros.

Sin embargo, los vehículos comerciales ligeros están siendo testigos de la rápida adopción de sistemas de propulsión electrificados para entregas de última milla, impulsando la demanda de refrigeración avanzada de baterías y componentes electrónicos de potencia. Se prevé que el segmento de vehículos comerciales ligeros crezca a una tasa compuesta anual del 7,6% durante el período previsto, superando a otras categorías de vehículos.

- En junio de 2024, Ford confirmó la expansión defurgoneta electricacapacidad de producción en Europa para satisfacer la demanda de flotas comerciales, aumentando las necesidades de integración de sistemas térmicos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de tecnología

El segmento de sistemas de refrigerante de base líquida domina con una eficiencia superior en transferencia de calor

Según el tipo de tecnología, el mercado se segmenta en gestión térmica basada en aire, sistemas de refrigeración a base de líquido, sistemas de refrigeración a base de refrigerante y sistemas basados en materiales de cambio de fase (PCM).

El segmento de sistemas de refrigerante a base de líquido domina el mercado debido a su superior eficiencia de transferencia de calor, escalabilidad e idoneidad tanto para vehículos ICE como electrificados. Son esenciales para motores, baterías, motores e inversores, especialmente en condiciones de carga rápida y alta.

Los sistemas de enfriamiento basados en refrigerantes están ganando rápidamente adopción en los vehículos eléctricos, lo que permite un enfriamiento eficiente de la batería y la integración de HVAC con bomba de calor. Se prevé que el segmento de sistemas de refrigeración a base de refrigerantes crezca a una tasa compuesta anual del 8,3% durante el período previsto.

- En septiembre de 2024, Toyota anunció una implementación más amplia de refrigeración de baterías basada en refrigerante en plataformas de vehículos eléctricos de próxima generación para soportar tasas de carga más altas.

Por tipo de componente

Plomo en intercambiadores de calorcon adopción de montaje en múltiples bucles térmicos

Según el tipo de componente, el mercado se segmenta en compresores,intercambiadores de calor, bombas, válvulas y colectores, y módulos térmicos y unidades de control.

El segmento de intercambiadores de calor domina el mercado global, ya que se utilizan en múltiples circuitos térmicos, incluidos radiadores, condensadores, evaporadores, enfriadores y núcleos de calentadores. Su aplicabilidad universal en todos los tipos de vehículos y sistemas de propulsión impulsa una demanda de gran volumen.

Mientras tanto, la creciente integración de sistemas y las arquitecturas de múltiples bucles están impulsando la rápida adopción de válvulas y colectores inteligentes. Se prevé que el segmento de válvulas y colectores crezca a una tasa compuesta anual del 7,9% durante el período previsto.

- En noviembre de 2025, Continental presentó una innovadora válvula de refrigerante multidireccional diseñada para optimizar la eficiencia térmica de los vehículos eléctricos y reducir la complejidad del sistema.

PERSPECTIVAS REGIONALES DEL MERCADO DE SISTEMA DE GESTIÓN TÉRMICA AUTOMOTRIZ

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Thermal Management System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico es la región más grande y de más rápido crecimiento, impulsada por enormes volúmenes de producción de vehículos y una rápida electrificación. El dominio de los vehículos eléctricos de China, la creciente adopción de vehículos eléctricos de dos y cuatro ruedas y la expansiónvehículo comercialLa electrificación impulsará significativamente la demanda de BTMS, refrigeración líquida y sistemas térmicos integrados. La optimización de costos, la fabricación localizada y las tecnologías de gestión térmica a escala fortalecen aún más el impulso de crecimiento regional.

Mercado de sistemas de gestión térmica automotriz de China

China dominó con una participación del 60,4% en Asia Pacífico en 2025, impulsada por el mercado de vehículos eléctricos más grande del mundo y un despliegue agresivo de carga rápida. La alta adopción de refrigeración de baterías basada en líquido y refrigerante, sistemas térmicos centralizados y HVAC avanzado impulsa un fuerte crecimiento en el valor del sistema térmico por vehículo.

Mercado de sistemas de gestión térmica automotriz de Japón

El crecimiento del mercado japonés es constante, respaldado por sistemas de propulsión híbridos y electrificados y altos estándares de ingeniería. La demanda de refrigeración eficiente del tren motriz, intercambiadores de calor compactos y componentes térmicos de alta confiabilidad sigue siendo fuerte. El mercado japonés estaba valorado en 3.960 millones de dólares en 2025.

Mercado de sistemas de gestión térmica automotriz de la India

India es un mercado de alto crecimiento con una CAGR del 8,2% durante el período previsto, a medida que la producción de vehículos se expande y la electrificación se acelera en turismos, autobuses y vehículos comerciales ligeros. Las crecientes necesidades de control climático y la adopción de vehículos eléctricos aumentan la demanda de sistemas térmicos escalables y rentables.

América del norte

América del Norte representa un mercado maduro pero en constante crecimiento, respaldado por una creciente electrificación, vehículos de mayor tamaño y una fuerte demanda de sistemas avanzados de HVAC y refrigeración para dispositivos electrónicos de potencia. La adopción de vehículos eléctricos en turismos y flotas comerciales está aumentando el contenido térmico por vehículo, particularmente para los sistemas de refrigeración de baterías y bombas de calor. Las estrictas regulaciones sobre eficiencia de combustible y las condiciones climáticas extremas impulsan aún más la demanda de arquitecturas térmicas robustas y de alto rendimiento, lo que sustenta una expansión constante del mercado en toda la región.

Mercado de sistemas de gestión térmica automotriz de EE. UU.

Estados Unidos impulsa el crecimiento del mercado regional a través de una alta producción de vehículos, una rápida adopción de vehículos eléctricos e híbridos y una intensa penetración de grandes SUV y camionetas. Estos vehículos requieren refrigeración de mayor capacidad, HVAC avanzado y cada vez másbateríasistemas térmicos. La expansión de los turismos y furgonetas de reparto eléctricos sigue elevando el valor medio del sistema térmico por vehículo. El mercado estadounidense estaba valorado en 6.820 millones de dólares en 2025.

Europa

Las estrictas regulaciones sobre emisiones, la alta penetración de los vehículos eléctricos y un fuerte enfoque en la eficiencia energética están dando forma al crecimiento del mercado europeo. Los fabricantes de automóviles adoptan cada vez más bombas de calor, módulos térmicos integrados y refrigeración de baterías basada en refrigerante para optimizar la autonomía y reducir las emisiones. Aunque el crecimiento de la producción de vehículos es moderado, la creciente complejidad térmica por vehículo, especialmente en los segmentos eléctricos y premium, respalda una expansión constante del mercado en Europa occidental y central.

Mercado de sistemas de gestión térmica automotriz del Reino Unido

El mercado del Reino Unido se beneficia de una fuerte adopción de vehículos eléctricos y de un apoyo político a la electrificación. La creciente producción de electricidadturismosy furgonetas aumenta la demanda de BTMS, HVAC con bomba de calor y soluciones térmicas integradas compactas, especialmente para la movilidad urbana y los vehículos de flota. El mercado del Reino Unido estaba valorado en 1.080 millones de dólares en 2025.

Mercado de sistemas de gestión térmica automotriz de Alemania

Alemania sigue siendo un contribuyente clave, con una participación del 29,1 % en Europa en 2025, debido a su sólida base de fabricantes de equipos originales (OEM) y su alta concentración de vehículos premium y de alto rendimiento. La refrigeración avanzada del tren motriz, los sistemas térmicos de la batería y las arquitecturas térmicas integradas se implementan ampliamente, lo que admite un contenido térmico por vehículo superior al promedio.

Resto del mundo

El resto del mundo muestra un crecimiento moderado pero en mejora, respaldado por un aumento gradual en la producción de vehículos, la expansión de la electrificación y una creciente demanda de comodidad en la cabina en climas cálidos. Los vehículos ICE siguen dominando, lo que mantiene fuerte la demanda de refrigeración del tren motriz y HVAC, mientras que la adopción de vehículos eléctricos aumenta lentamente la adopción de BTMS y sistemas integrados durante el período de pronóstico.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores presentan productos avanzados para mantenerse por delante de sus competidores

El mercado mundial de sistemas de gestión térmica para automóviles muestra una rápida electrificación, una creciente integración de sistemas y una creciente demanda de soluciones de refrigeración y calefacción energéticamente eficientes. Jugadores líderes como Denso, Valeo, Hanon Systems, MAHLE, Bosch, Continental, Marelli, Modine y BorgWarner compiten a través de sistemas avanzados de gestión térmica de baterías, HVAC con bomba de calor, módulos térmicos integrados y válvulas inteligentes y software de control. Los proveedores se centran en arquitecturas centralizadas que combinan funciones térmicas del tren motriz, la batería y la cabina para reducir el peso, el costo y las pérdidas de energía. La fuerza competitiva se mejora a través de colaboraciones a nivel de plataforma con fabricantes de equipos originales, inversiones en I+D centrada en vehículos eléctricos, expansión de la fabricación localizada y asociaciones con especialistas en refrigerantes, semiconductores y software. Las empresas también están aprovechando la simulación digital, el control térmico predictivo y las estrategias definidas por software para optimizar el rendimiento en todos los climas y condiciones de conducción.

- En octubre de 2025, MAHLE anunció nuevas soluciones integradas de gestión térmica paravehículo eléctricoplataformas destinadas a mejorar la capacidad de carga rápida y el alcance en climas fríos, reforzando el cambio hacia una competencia de alto valor a nivel de sistema.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE GESTIÓN TÉRMICA AUTOMOTRIZ PERFILADAS

- Corporación Denso(Japón)

- Valeo SA(Francia)

- Sistemas Hanon (Corea del Sur)

- MAHLE GmbH(Alemania)

- Robert Bosch GmbH(Alemania)

- Continental AG (Alemania)

- Modine Manufacturing Company (EE. UU.)

- BorgWarner Inc. (EE. UU.)

- Dana Incorporated (EE.UU.)

- Sanden Holdings Corporation (Japón)

- Marelli Holdings Co., Ltd. (Japón)

- Zhejiang Yinlun Machinery Co., Ltd. (China)

- Webasto SE(Alemania)

- Vitesco Tecnologías (Alemania)

- Gentherm Incorporated (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2026: Gentherm y Modine anunciaron un acuerdo definitivo para combinar el negocio Performance Technologies de Modine con Gentherm, creando un líder en gestión térmica a escala. La transacción fortalece la posición de Gentherm como líder a escala en soluciones térmicas y acelera las capacidades de integración a nivel de plataforma relevantes para aplicaciones de vehículos eléctricos e ICE.

- enero 2026: Valeo destacó en CES 2026 cómo está democratizando la electrificación a través de arquitecturas optimizadas y sistemas innovadores de gestión térmica, enfatizando la asequibilidad junto con el alcance y la eficiencia. El enfoque refleja la demanda de los OEM de soluciones térmicas integradas y compactas que reduzcan las pérdidas de energía y mejoren la usabilidad en el mundo real en todos los climas.

- diciembre 2025: Marelli presentó su solución de Gestión Inteligente de la Energía en CTI Europe 2025, utilizando software patentado para coordinar los dominios de energía térmica, de propulsión y electrónica. El enfoque modular está diseñado para integrarse con controladores zonales y de vehículos, lo que permite flujos térmicos más eficientes y una mejor optimización energética a nivel de vehículo para híbridos y vehículos eléctricos.

- octubre 2025: DENSO anunció productos de electrificación recientemente desarrollados adoptados para el bZ4X actualizado de Toyota, cuyo objetivo es mejorar la eficiencia energética, el rendimiento y reducir el tiempo de carga. Estas actualizaciones refuerzan la creciente interdependencia de la gestión de baterías, la electrónica de potencia y las estrategias de control térmico necesarias para mantener una carga rápida y temperaturas de funcionamiento estables.

- Septiembre 2025: BorgWarner presentó módulos térmicos de próxima generación junto con tecnologías de calefacción y gestión térmica en IAA Mobility 2025, posicionándolos para mejorar la eficiencia energética en arquitecturas híbridas y eléctricas de batería. La exhibición subrayó el énfasis del proveedor en los subsistemas integrados que reducen las pérdidas, mantienen temperaturas estables de la batería de los componentes y mejoran la comodidad de la cabina en diversos ciclos de trabajo.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,6% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de sistema térmico, por tipo de vehículo, por tipo de tecnología, por tipo de componente y por región |

| Por tipo de sistema térmico |

|

| Por tipo de vehículo |

|

| Por tipo de tecnología |

|

| Por tipo de componente |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 48.130 millones de dólares en 2025 y se prevé que alcance los 85.240 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 28,73 mil millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 6,6% durante el período previsto de 2026 a 2034.

El segmento de turismos lidera el mercado por tipo de vehículo.

La conservación de la autonomía de los vehículos eléctricos y las necesidades de carga rápida son factores clave que impulsan el mercado.

Los actores clave del mercado incluyen Bosch, Denso, Continental, Marelli, Aisin, Hitachi Astemo y Delphi Technologies.

Asia Pacífico representa la mayor parte del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.