Tamaño del mercado de software de conducción autónoma, participación y análisis de la industria, por componente (software de percepción, software de planificación y toma de decisiones, software de mapeo y localización, software de monitoreo del conductor y otros), por tipo de vehículo (hatchback y sedán, SUV, LCV y HCV), por tipo de propulsión (ICE, BEV y HEV), por nivel de automatización (nivel 1, nivel 2, nivel 3 y nivel 4 y 5), por modo de implementación (local y Basado en la nube) y pronóstico regional, 2026-2034

Tamaño del mercado de software de conducción autónoma y perspectivas futuras

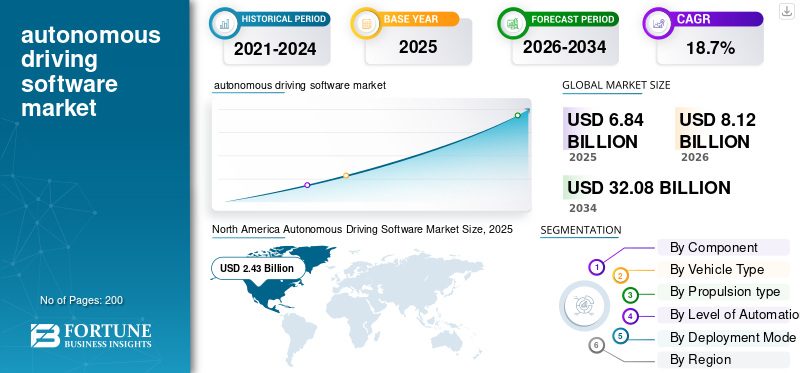

El tamaño del mercado mundial de software de conducción autónoma se valoró en 6,84 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,12 mil millones de dólares en 2026 a 32,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 18,7% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 35,53% en 2025.

El mercado comprende plataformas de software, algoritmos y sistemas operativos que permiten a los vehículos realizar funciones de conducción con mínima o ninguna intervención humana. Estas soluciones integran inteligencia artificial, aprendizaje automático, fusión de sensores, mapeo, percepción y tecnologías de toma de decisiones para respaldar sistemas avanzados de asistencia al conductor (ADAS) y vehículos totalmente autónomos.

Los impulsores clave del mercado incluyen la creciente demanda de seguridad de los vehículos, la creciente adopción de tecnologías ADAS, el aumento de las inversiones en inteligencia artificial y movilidad conectada, y regulaciones gubernamentales de apoyo. Avances enfusión de sensores, el aprendizaje automático y los mapas de alta definición están acelerando el desarrollo de vehículos autónomos, mientras que la expansión de los vehículos eléctricos respalda aún más el crecimiento del mercado a nivel mundial.

Los principales actores del mercado incluyen NVIDIA, Mobileye, Waymo, Tesla, Baidu Apollo, Qualcomm Technologies, Aptiv, Bosch, Continental AG y Huawei, que compiten a través de plataformas de conducción impulsadas por IA, tecnologías de fusión de sensores, procesamiento de datos en tiempo real, conectividad en la nube y soluciones avanzadas de navegación autónoma.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SOFTWARE DE CONDUCCIÓN AUTÓNOMA

Adopción creciente de vehículos definidos por software para transformar la arquitectura automotriz

Una tendencia clave que está dando forma al mercado es la creciente adopción de vehículos definidos por software (SDV). Los fabricantes de automóviles están pasando de diseños de vehículos centrados en hardware a arquitecturas centralizadas basadas en software que permiten actualizaciones continuas de funciones y una funcionalidad mejorada del vehículo. El software de conducción autónoma se está convirtiendo en un componente central de los vehículos modernos, ya que permite actualizaciones inalámbricas, diagnósticos en tiempo real, mantenimiento predictivo y servicios de conectividad mejorados. Esta tendencia está impulsando a los fabricantes de automóviles a colaborar con desarrolladores de software, empresas de semiconductores y proveedores de servicios en la nube para crear ecosistemas digitales escalables.

Los consumidores también exigen experiencias personalizadas en el vehículo y una integración perfecta con los dispositivos conectados, lo que impulsa aún más la innovación del software. Además, el uso cada vez mayor de sistemas informáticos centralizados y procesadores de alto rendimiento está mejorando la seguridad de la inteligencia de los vehículos y la eficiencia operativa. Se espera que la transición hacia los SDV crezca significativamente y redefina las cadenas de valor automotrices y las futuras soluciones de movilidad a nivel mundial.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Creciente integración de tecnologías AI y ADAS para acelerar la expansión del mercado

La creciente integración de la inteligencia artificial (IA) y los sistemas avanzados de asistencia al conductor (ADAS) es un importante impulsor del crecimiento del mercado de software de conducción autónoma. Los fabricantes de automóviles están incorporando cada vez más características como control de crucero adaptativo y asistencia para mantenerse en el carril, frenado automático de emergencia y sistemas de monitoreo del conductor en los vehículos para mejorar la seguridad y la eficiencia de la conducción. El software de conducción autónoma permite el procesamiento de datos en tiempo real, la fusión de sensores, el reconocimiento de objetos y la toma de decisiones predictivas, lo que hace que los vehículos sean más inteligentes y fiables. La creciente demanda de los consumidores de soluciones de movilidad más seguras y vehículos conectados está acelerando aún más la adopción de software.

Además, los gobiernos y las autoridades reguladoras de todo el mundo están promoviendo estándares de seguridad para los vehículos y fomentando el despliegue de tecnologías semiautónomas. Avances continuos enaprendizaje automático, la computación en la nube y el procesamiento de borde también están mejorando el rendimiento, la escalabilidad y la capacidad de respuesta del software, respaldando la comercialización generalizada de soluciones de movilidad autónoma a nivel mundial.

RESTRICCIONES DEL MERCADO

Altos costos de desarrollo y validación para limitar la adopción comercial

El mercado enfrenta importantes restricciones debido a los altos costos asociados con el desarrollo, las pruebas y la validación del software. El desarrollo de sistemas autónomos confiables requiere grandes inversiones en modelos de inteligencia artificial, plataformas de simulación, integración de sensores, marcos de ciberseguridad e infraestructura informática de alto rendimiento. Las empresas también deben realizar millones de kilómetros de pruebas virtuales y en el mundo real para garantizar la precisión del sistema y la seguridad de los pasajeros en diversas condiciones de la carretera. Además, las frecuentes actualizaciones de software, los requisitos de cumplimiento normativo y los complejos procedimientos de certificación aumentan aún más los gastos operativos.

Las empresas de tecnología automotriz más pequeñas a menudo tienen dificultades para competir con empresas establecidas debido a recursos financieros limitados. El largo plazo de comercialización y la incertidumbre sobre el retorno de la inversión también desalientan un despliegue rápido. Estas barreras financieras y técnicas están frenando la adopción generalizada de tecnologías de conducción totalmente autónoma, particularmente en los mercados automotrices emergentes y sensibles a los costos a nivel mundial.

OPORTUNIDADES DE MERCADO

Expansión de las plataformas Robotaxi y de movilidad como servicio para crear nuevas fuentes de ingresos

La rápida aparición de los servicios de robotaxi yMovilidad como servicio (MaaS)plataformas está creando importantes oportunidades de crecimiento para el mercado. Las empresas de transporte y los fabricantes de automóviles invierten cada vez más en flotas de vehículos autónomos para reducir los costos operativos, mejorar la eficiencia del transporte y abordar los desafíos de la movilidad urbana. El software de conducción autónoma desempeña un papel fundamental a la hora de permitir la navegación, la optimización de rutas, el análisis del tráfico en tiempo real y la gestión de la seguridad de los pasajeros en los servicios de movilidad compartida.

La creciente urbanización y la creciente demanda de soluciones convenientes de transporte bajo demanda están fomentando el despliegue de vehículos autónomos de transporte y reparto. Además, los avances en la conectividad 5G, la gestión de flotas basada en la nube y la infraestructura de ciudades inteligentes están respaldando la escalabilidad de los ecosistemas de movilidad autónoma. Se espera que las asociaciones emergentes entre fabricantes de automóviles, proveedores de tecnología y operadores de movilidad aceleren la comercialización y generen oportunidades de ingresos recurrentes a largo plazo por software en los mercados globales.

DESAFÍOS DEL MERCADO

Marcos complejos de validación de seguridad y reglamentación para desafiar el crecimiento del mercado

Uno de los principales desafíos del mercado es la falta de regulaciones globales estandarizadas y requisitos complejos de validación de seguridad. Los vehículos autónomos operan en entornos altamente dinámicos, lo que dificulta que los sistemas de software garanticen de manera consistente una toma de decisiones segura en todas las condiciones climáticas y de la carretera. Los gobiernos y las agencias reguladoras a nivel mundial todavía están desarrollando marcos relacionados con la responsabilidad,ciberseguridad, seguridad funcional y homologaciones de conducción autónoma. Las diferencias en las regulaciones regionales crean una complejidad adicional para los fabricantes que buscan una implementación a gran escala en varios países.

Además, cualquier mal funcionamiento del software o violación de la ciberseguridad puede generar serios problemas de seguridad, lo que impacta negativamente en la confianza del consumidor y la reputación de la marca. La necesidad de una validación exhaustiva, un seguimiento continuo del software y el cumplimiento de los requisitos legales en evolución aumentan significativamente los plazos de desarrollo. Estas incertidumbres regulatorias y operativas continúan desafiando la comercialización y escalabilidad de las tecnologías de conducción totalmente autónoma a nivel mundial.

Análisis de segmentación

Por componente

Fusión avanzada de sensores y detección de objetos en tiempo real para impulsar el dominio del software de percepción

Según el componente, el mercado se clasifica en software de percepción, software de planificación y toma de decisiones, software de mapeo y localización, software de monitoreo de conductores y otros.

El segmento de software de percepción domina el mercado debido a su papel fundamental al permitir que los vehículos interpreten los entornos circundantes con precisión y seguridad. Los sistemas de percepción procesan datos de cámaras, LiDAR, radar y ultrasonidos.sensorespara detectar objetos, peatones, señales de tráfico y condiciones de la carretera en tiempo real. La creciente adopción de funciones ADAS y tecnologías de conducción autónoma en vehículos comerciales y de pasajeros está impulsando significativamente la demanda de capacidades de percepción avanzadas. Los fabricantes de automóviles están invirtiendo fuertemente en visión por computadora impulsada por inteligencia artificial y tecnologías de aprendizaje profundo para mejorar la precisión de la conducción y el rendimiento de seguridad. El creciente énfasis regulatorio en los sistemas de seguridad de los vehículos y las tecnologías para evitar colisiones está acelerando aún más el despliegue de soluciones de software de percepción a nivel mundial.

Se proyecta que el segmento de software de planificación y toma de decisiones se expandirá a una tasa compuesta anual del 20,1% durante el período previsto. Los crecientes avances en la planificación de rutas impulsadas por IA, el análisis predictivo y las tecnologías de navegación autónoma están aumentando la demanda de sistemas inteligentes de toma de decisiones capaces de permitir operaciones de conducción autónoma más seguras y eficientes en diversos entornos de tráfico.

Por tipo de vehículo

Los SUV dominanDebido a la creciente preferencia de los consumidores globales por vehículos premium, espaciosos y tecnológicamente avanzados

Según el tipo de vehículo, el mercado se clasifica en hatchback y sedán, SUV, LCV y HCV.

El segmento de los SUV domina el mercado debido a la creciente preferencia de los consumidores a nivel mundial por vehículos premium, espaciosos y tecnológicamente avanzados. Los fabricantes de automóviles se están integrando ampliamentesistemas avanzados de asistencia al conductor (ADAS),Navegación impulsada por IA y funciones de conducción autónoma en los SUV para mejorar la seguridad, la comodidad y el rendimiento de conducción. La mayor adopción de SUV eléctricos y conectados en las economías desarrolladas y emergentes está acelerando aún más la implementación de software autónomo. Además, los SUV de lujo suelen servir como plataformas iniciales para tecnologías autónomas avanzadas de nivel 2 y 3, lo que admite mayores tasas de integración de software. El aumento de los ingresos disponibles, las crecientes necesidades de movilidad urbana y la creciente demanda de soluciones de movilidad inteligentes continúan fortaleciendo el dominio de los SUV en el mercado a nivel mundial.

Se proyecta que el segmento de hatchback y sedán se expandirá a una tasa compuesta anual del 20,0% durante el período previsto. La creciente adopción de tecnologías ADAS asequibles, la creciente penetración de vehículos conectados y la creciente demanda de vehículos de pasajeros inteligentes y de bajo consumo de combustible están acelerando la integración del software de conducción autónoma en las categorías de automóviles compactos y medianos a nivel mundial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de propulsión

La mayor preferencia de ICE Propulsion está liderada por la integración generalizada de tecnologías ADAS en automóviles convencionales

Según el tipo de propulsión, el mercado se clasifica en ICE, BEV y HEV.

El segmento ICE domina el mercado debido a la enorme flota mundial de vehículos con motor de combustión interna y la amplia integración de tecnologías ADAS en automóviles convencionales. Los fabricantes de automóviles están equipando cada vez más vehículos de pasajeros y vehículos con motor ICE.vehículos comercialescon funcionalidades autónomas como prevención de colisiones, asistencia de carril y control de crucero adaptativo para cumplir con las cambiantes normas de seguridad. La asequibilidad y la infraestructura establecida que respalda los vehículos ICE continúan manteniendo altos volúmenes de producción a nivel mundial. Además, muchos fabricantes de automóviles están implementando soluciones de software semiautónomas en plataformas ICE existentes antes de realizar la transición total hacia la movilidad electrificada. La fuerte demanda de los consumidores de experiencias de conducción conectadas y los avances continuos en la electrónica automotriz están respaldando aún más el dominio continuo de los vehículos ICE en la adopción de software autónomo.

Se proyecta que el segmento BEV se expandirá a una tasa compuesta anual del 19,2% durante el período previsto. La creciente adopción de vehículos eléctricos, las crecientes inversiones en plataformas de vehículos eléctricos autónomos y la creciente integración de arquitecturas de software impulsadas por IA están acelerando la demanda de soluciones de conducción autónoma en vehículos comerciales y de pasajeros eléctricos a batería en todo el mundo.

Por nivel de automatización

Mayor implementación de funciones de asistencia al conductor para impulsar el dominio segmentario de nivel 2

Según el nivel de automatización, el mercado se clasifica en Nivel 1, Nivel 2, Nivel 3 y Nivel 4 y 5.

El segmento de Nivel 2 domina el mercado debido a la adopción generalizada de funciones de automatización de conducción parcial en los vehículos modernos. Los sistemas de nivel 2 combinan asistencia de dirección con asistencia de aceleración y frenado, ofreciendo mayor comodidad y seguridad de conducción sin dejar de requerir la supervisión del conductor. Los fabricantes de automóviles están integrando cada vez más funciones de control de crucero adaptativo, centrado de carril y asistencia en atascos en los vehículos de pasajeros para satisfacer la creciente demanda de los consumidores de tecnologías de seguridad avanzadas. El apoyo regulatorio para la implementación de ADAS y la creciente conciencia sobre la seguridad vial están acelerando aún más la adopción de software de Nivel 2 a nivel mundial. Además, las tecnologías de Nivel 2 son comparativamente rentables y comercialmente viables, lo que permite una rápida implementación en categorías de vehículos de gama media y premium en mercados automotrices desarrollados y emergentes.

Se proyecta que el segmento de Nivel 4 y 5 se expandirá a una tasa compuesta anual del 20,5% durante el período previsto. Las crecientes inversiones en soluciones de movilidad totalmente autónomas, plataformas de robotaxi, sistemas de navegación basados en inteligencia artificial e infraestructura de transporte inteligente están impulsando la demanda de software avanzado de conducción autónoma con capacidades mínimas o nulas de intervención humana.

Por modo de implementación

La implementación local es mayor debido a una mayor seguridad de los datos y control del procesamiento en tiempo real

Según el modo de implementación, el mercado se clasifica en local y basado en la nube.

El segmento local domina el mercado debido a la creciente necesidad de capacidades de procesamiento seguras, de baja latencia y en tiempo real en las operaciones de vehículos autónomos. Los fabricantes de automóviles y las empresas de movilidad prefieren la implementación local para manejar datos de conducción confidenciales, análisis de sensores y aplicaciones críticas para la seguridad con control mejorado y protección de ciberseguridad. Estas soluciones permiten una toma de decisiones más rápida sin depender en gran medida de la conectividad de red externa, que es esencial para la navegación autónoma y las funciones de seguridad del vehículo. Además, los grandes fabricantes de equipos originales de automóviles están invirtiendo en infraestructura informática interna dedicada para optimizar la integración del software, la validación del rendimiento y el cumplimiento de los estándares regulatorios. La creciente implementación de procesadores avanzados de IA y tecnologías informáticas de vanguardia está fortaleciendo aún más la adopción de soluciones de software de conducción autónoma locales a nivel mundial.

Se espera que el segmento basado en la nube experimente un crecimiento sustancial del 21,9% durante el período previsto. El crecimiento se atribuye a la creciente adopción de ecosistemas de vehículos conectados, actualizaciones de software inalámbricas y plataformas de gestión de datos escalables. Avances crecientes encomputación en la nube, la conectividad 5G y el análisis de flotas están acelerando la demanda de soluciones de conducción autónoma habilitadas en la nube a nivel mundial.

Perspectivas regionales del mercado de software de conducción autónoma

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Autonomous Driving Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte domina el mercado debido a la fuerte presencia de empresas de tecnología líderes, desarrolladores de vehículos autónomos y fabricantes de automóviles en Estados Unidos y Canadá. La región está siendo testigo de inversiones sustanciales en inteligencia artificial, aprendizaje automático y plataformas de movilidad autónoma, en particular para aplicaciones de robotaxi y camiones autónomos. El apoyo regulatorio favorable para las pruebas de vehículos autónomos y el creciente despliegue de infraestructura de vehículos conectados están acelerando la adopción de software. Además, la creciente demanda de los consumidores de sistemas avanzados de asistencia al conductor, vehículos definidos por software y movilidad inteligenteservicios está fortaleciendo aún más el crecimiento del mercado en toda la región.

Mercado de software de conducción autónoma de EE. UU.

Se estima que el mercado estadounidense alcanzará unos 2.540 millones de dólares en 2026, impulsado por la innovación avanzada en inteligencia artificial, los programas de prueba de vehículos autónomos, la fuerte presencia de empresas de tecnología y la creciente comercialización de servicios de robotaxi y camiones autónomos.

Asia Pacífico

Asia Pacífico tiene la segunda mayor cuota de mercado de software de conducción autónoma y se prevé que se expandirá a una tasa compuesta anual del 19,8% durante el período previsto. Rápidovehículo eléctricoLa adopción, las sólidas capacidades de fabricación de automóviles y las crecientes inversiones en infraestructura de movilidad inteligente están impulsando la expansión del mercado en China, Japón y Corea del Sur. Los gobiernos están apoyando activamente el desarrollo de vehículos autónomos a través de iniciativas de financiación y políticas favorables. Además, la creciente urbanización, la creciente demanda de vehículos conectados y el creciente despliegue de tecnologías de transporte impulsadas por IA están acelerando la integración del software de conducción autónoma en vehículos comerciales y de pasajeros en toda la región.

Mercado de software de conducción autónoma de China

Se estima que el mercado chino alcanzará alrededor de 1.190 millones de dólares en 2026, respaldado por la rápida adopción de vehículos eléctricos, la expansión de las implementaciones de robotaxi y fuertes inversiones gubernamentales en infraestructura de movilidad inteligente impulsada por IA y ecosistemas de transporte autónomo en todo el país.

Mercado de software de conducción autónoma de Japón

Se estima que el mercado japonés alcanzará alrededor de 240 millones de dólares en 2026, impulsado por fuertes inversiones en robótica, movilidad conectada y sistemas de transporte inteligentes. El creciente despliegue de tecnologías ADAS y las iniciativas de vehículos autónomos respaldadas por el gobierno respaldan la expansión del mercado.

Europa

Europa representa el tercer mercado más grande de software de conducción autónoma debido a la fuerte presencia de fabricantes de automóviles premium y a la creciente atención a las normas de seguridad de los vehículos. Alemania, el Reino Unido y Francia están invirtiendo fuertemente en investigación de vehículos autónomos, ecosistemas de movilidad conectados e infraestructura de transporte inteligente. El creciente despliegue devehículos definidos por softwarey la creciente adopción de tecnologías ADAS están respaldando la demanda de software en toda la región. Además, las estrictas regulaciones sobre emisiones y la creciente penetración de vehículos eléctricos están alentando a las empresas automotrices a integrar soluciones avanzadas de software de conducción autónoma en plataformas de movilidad de próxima generación.

Mercado de software de conducción autónoma del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 370 millones de dólares en 2026, impulsado por crecientes inversiones en movilidad inteligente, regulaciones favorables para vehículos autónomos y crecientes colaboraciones entre fabricantes de automóviles, desarrolladores de software y proveedores de infraestructura conectada.

Mercado de software de conducción autónoma de Alemania

Se estima que el mercado alemán alcanzará alrededor de 620 millones de dólares en 2026, respaldado por sólidas capacidades de fabricación de automóviles, una creciente adopción de vehículos definidos por software e importantes inversiones en investigación de conducción autónoma y tecnologías de movilidad inteligente.

Medio Oriente y África

El mercado de Oriente Medio y África se está expandiendo gradualmente debido al aumento de las inversiones enciudad inteligenteproyectos, sistemas de transporte inteligentes e infraestructura de movilidad conectada. Los Emiratos Árabes Unidos y Arabia Saudita se centran cada vez más en tecnologías automotrices avanzadas como parte de sus iniciativas de transformación digital. La creciente adopción de vehículos de lujo equipados con funciones ADAS y la creciente conciencia sobre la seguridad de los vehículos respaldan la demanda de software. Además, las inversiones gubernamentales en tecnologías de inteligencia artificial, conectividad 5G y ecosistemas de movilidad inteligente están creando oportunidades para el despliegue de vehículos autónomos.

Mercado de software de conducción autónoma de los EAU

Se estima que el mercado de los EAU alcanzará alrededor de 100 millones de dólares en 2026, impulsado por iniciativas de ciudades inteligentes, inversiones avanzadas en infraestructura de transporte y una creciente adopción de tecnologías de movilidad conectada y autónoma en las redes de transporte urbano.

América Latina

América Latina está presenciando un crecimiento constante en el mercado debido a la creciente adopción de vehículos conectados y la creciente conciencia sobre las tecnologías avanzadas de seguridad de los vehículos. Brasil y México están experimentando un aumento de la producción automotriz y una integración gradual de las funcionalidades ADAS en los vehículos de pasajeros. Los crecientes desafíos de la movilidad urbana y las crecientes inversiones en infraestructura de transporte inteligente están respaldando la demanda de soluciones de conducción autónoma. Además, la presencia de fabricantes de automóviles mundiales y la mejora de la conectividad digital están contribuyendo al desarrollo del mercado.

Mercado de software de conducción autónoma de Brasil

Se estima que el mercado brasileño alcanzará alrededor de USD 190 millones en 2026, respaldado por la creciente digitalización automotriz, una mayor conciencia sobre las tecnologías de seguridad de los vehículos y la adopción gradual de soluciones avanzadas de asistencia al conductor y vehículos conectados.

PAISAJE COMPETITIVO

Actores clave de la industria

Inversiones en I+D y arquitecturas informáticas avanzadas por parte de actores clave para fortalecer la competencia en el mercado

El mercado de software de conducción autónoma es altamente competitivo, y los fabricantes de automóviles, las empresas de semiconductores y las empresas de tecnología a nivel mundial se centran en fortalecer sus capacidades de movilidad autónoma a través de la innovación y colaboraciones estratégicas. Las empresas líderes están invirtiendo fuertemente eninteligencia artificial, aprendizaje automático, fusión de sensores y plataformas de vehículos basadas en la nube para mejorar la precisión y la seguridad de la conducción autónoma. Los participantes del mercado también están haciendo hincapié en las asociaciones con fabricantes de equipos originales de automóviles, proveedores de movilidad y desarrolladores de infraestructuras inteligentes para acelerar la comercialización. Las inversiones continuas en investigación y desarrollo, validación de software y arquitecturas informáticas avanzadas están permitiendo a las empresas mejorar su diferenciación tecnológica y ampliar su presencia en el mercado global.

La competencia en el mercado se está intensificando aún más debido a la rápida evolución de los vehículos definidos por software y la creciente demanda de soluciones de movilidad conectada. Las empresas están dando prioridad a las actualizaciones de software inalámbricas, las mejoras de ciberseguridad y las plataformas autónomas escalables para obtener una ventaja competitiva. Los principales actores también están ampliando los programas de pruebas autónomas y las implementaciones piloto en turismos, robotaxis y flotas comerciales. Además, las fusiones, adquisiciones y colaboraciones entre empresas automotrices y de tecnología están respaldando la expansión de la cartera de productos y ciclos de innovación más rápidos. El creciente enfoque en el cumplimiento normativo, la seguridad de los datos y las capacidades de procesamiento en tiempo real continúa dando forma a las estrategias competitivas dentro de la industria global.

LISTA DE EMPRESAS CLAVE DE SOFTWARE DE CONDUCCIÓN AUTÓNOMA PERFILADAS EN EL INFORME

- Waymo(A NOSOTROS.)

- Corporación NVIDIA(A NOSOTROS.)

- Tesla, Inc.(A NOSOTROS.)

- Mobileye Global Inc. (Israel)

- Baidu Apolo(Porcelana)

- Aptiv PLC (Irlanda)

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- Aurora Innovation, Inc. (EE. UU.)

- ai, Inc. (EE. UU.)

- AutoX Inc. (China)

- Huawei Technologies Co., Ltd. (China)

- Qualcomm Technologies, Inc. (EE. UU.)

- Toyota tejido por Toyota, Inc. (Japón)

- ZF Friedrichshafen AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2026:Tesla anunció la llegada de su software Full Self-Driving, conocido como FSD Supervised, a China. El fabricante de automóviles estadounidense confirmó la expansión en la plataforma de redes sociales X y señaló que elsoftwareTambién está disponible en otros mercados globales: Corea del Sur, Australia, Canadá, Países Bajos y EE. UU.

- mayo 2026: Stellantis y Qualcomm Technologies ampliaron su colaboración de varios años para integrar las soluciones Snapdragon Digital Chassis y las plataformas Snapdragon Ride Pilot ADAS en arquitecturas de vehículos de próxima generación, mejorando los sistemas de cabina impulsados por IA, la conectividad y las capacidades de conducción autónoma escalables de nivel 2+ a nivel mundial.

- Febrero de 2026:Elektrobit y Mobileye anunciaron la integración de EB corbos Linux para aplicaciones de seguridad en Mobileye Drive, un sistema de conducción autónoma de nivel 4 escalable de extremo a extremo. Como base para las ofertas globales de OEM y proveedores de robotaxi, la plataforma Mobileye utilizará la solución compatible con seguridad de Elektrobit, ofreciendo características de grado automotriz y actualizaciones de campo. Esta colaboración refleja el interés de Mobileye en EB corbos Linux para aplicaciones de seguridad.

- agosto 2025: Baidu Apollo amplió las pruebas de movilidad autónoma en China mediante la implementación de un software avanzado de conducción autónoma pararobotaxisy sistemas de transporte inteligentes, que respaldan las iniciativas de infraestructura de movilidad inteligente de rápido crecimiento del país.

- junio 2025: Bosch lanzó soluciones mejoradas de software de conducción autónoma centradas en la percepción habilitada por IA y funciones de conducción predictivas, lo que permite capacidades mejoradas de automatización de Nivel 2 y Nivel 3 para los fabricantes de automóviles de todo el mundo.

- febrero 2025: Aptiv anunció la comercialización de arquitecturas de software de conducción autónoma de próxima generación diseñadas para mejorar la seguridad del vehículo, la integración de sensores y la informática de alto rendimiento para aplicaciones avanzadas de asistencia al conductor y vehículos autónomos.

- diciembre 2024: Huawei amplió su cartera de software automotriz inteligente al introducir sistemas avanzados de navegación autónoma y monitoreo del conductor para vehículos eléctricos, fortaleciendo su posición en el mercado de movilidad inteligente y conducción autónoma de China.

COBERTURA DEL INFORME

El análisis del mercado global de software de conducción autónoma proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 18,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, por tipo de vehículo, por nivel de automatización, por tipo de propulsión, por modo de implementación y por región |

| Por componente |

|

| Por tipo de vehículo |

|

| Por tipo de propulsión |

|

| Por nivel de automatización |

|

| Por Modo de implementación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 6.840 millones de dólares en 2025 y se prevé que alcance los 32.080 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 2.430 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 18,7% durante el período previsto de 2026-2034.

El segmento SUV es el segmento líder del mercado por tipo de vehículo.

Creciente integración de tecnologías AI y ADAS para acelerar la expansión del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.