Tamaño del mercado de sensores sin batería, participación y análisis de la industria, por tipo de sensor (sensores de temperatura, sensores de presión, sensores de humedad, sensores de movimiento, sensores de gas y otros (luces, sensores, etc.)), por frecuencia (baja frecuencia, alta frecuencia y frecuencia ultraalta), por industria (industrial, automotriz, industrial, logística y transporte, atención médica y otros (agricultura, aeroespacial y defensa, etc.)) y pronóstico regional. 2026-2034

TAMAÑO DEL MERCADO DE SENSORES SIN BATERÍA Y PERSPECTIVAS FUTURAS

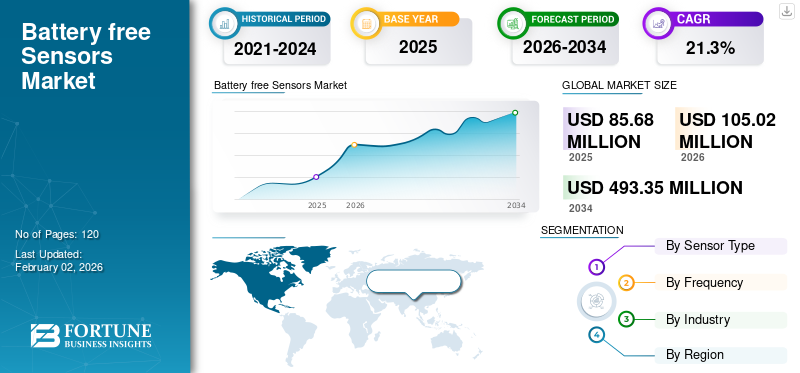

El tamaño del mercado mundial de sensores sin batería se valoró en 85,68 millones de dólares en 2025 y se prevé que crezca de 105,02 millones de dólares en 2026 a 493,35 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 21,3% durante el período previsto. Asia Pacífico dominó el mercado de sensores sin batería con una cuota de mercado del 46,7% en 2025.

Los sensores sin batería utilizan tecnologías de recolección de energía para alimentarse, extrayendo energía del entorno circundante en lugar de una batería. Esto proporciona beneficios significativos, incluyendo menor mantenimiento, mayor confiabilidad y menor impacto ambiental debido abateríadesperdiciar.

El mercado está experimentando un crecimiento significativo, impulsado por la adopción de dispositivos IoT, la miniaturización y los avances en las tecnologías de recolección de energía, que eliminan la necesidad de baterías en aplicaciones como el monitoreo automatizado de condiciones, las fábricas inteligentes y la industria automotriz.

Los principales participantes en el mercado incluyen Infineon Technologies AG, STMicroelectronics N.V., Semiconductor Components Industries, LLC, Texas Instruments Inc., Powercast Corporation, Axzon, EnOcean GmbH y Everactive, Advantech Co., Ltd.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de la generación de IA

GenAI acelera la adopción de productos generando datos de entrenamiento sintéticos

La IA generativa (GenAI) está acelerando la adopción de sensores sin batería mediante la generación de datos de entrenamiento sintéticos y pequeños modelos de IA basados en eventos. Esto conduce a un procesamiento y transmisión de datos más eficiente y minimiza el consumo de energía, lo que se traduce en una mayor confiabilidad y un mayor retorno de la inversión (ROI) para implementaciones sin batería. Estos avances aceleran la adopción de sensores sin batería en mercados cruciales como la automatización industrial, la atención médica y la logística, que requieren confiabilidad junto con menores costos de mantenimiento para maximizar el retorno de la inversión.

Impacto del arancel recíproco

Los aranceles recíprocos elevaron la lista de materiales transfronterizos para sensores sin baterías, poniendo énfasis en la economía de los proyectos piloto

Los aranceles recíprocos han elevado las listas de materiales (BoM) transfronterizas para productos sin batería.sensores, lo que ha contribuido a precios de venta promedio (ASP) más altos, ejerciendo presión sobre la economía de los proyectos piloto. En respuesta, los fabricantes de equipos originales (OEM) están diversificando sus cadenas de suministro y localizando o regionalizando la fabricación, al tiempo que aumentan la innovación nacional para mitigar los efectos de los aranceles. Estos aranceles imponen nuevos costos a los componentes clave, como los circuitos integrados (CI) de RF, antenas y sustratos flexibles, muchos de ellos provenientes de regiones como China.

DINÁMICA DEL MERCADO

Impulsores del mercado

Los avances en la recolección y la electrónica de consumo ultrabajo impulsan el crecimiento del mercado

El crecimiento del mercado de sensores sin batería está impulsado por los avances en la microelectrónica de potencia ultrabaja y las tecnologías de recolección de energía, al permitir que los dispositivos funcionen de forma independiente dependiendo de fuentes de energía ambientales en lugar de reemplazar las baterías. Los avances en microelectrónica de bajo consumo, eficiencias de conversión de energía, sistemas tecnológicos miniaturizados de recolección de energía y sensores de automantenimiento para edificios inteligentes, automatización industrial, atención médica y dispositivos portátiles. Además, el Departamento de Energía de EE. UU. indica que las innovaciones en circuitos de potencia ultrabaja han reducido el consumo de energía en los sistemas de sensores en casi un 60 % en la última década para fomentar implementaciones sostenibles de Internet de las cosas (IoT). Esta evolución ha reducido los costos de mantenimiento y ha contribuido a crear ecosistemas de detección de largo alcance ecoeficientes.

Restricciones del mercado

La seguridad bajo la escasez de energía limita la escalabilidad del mercado

La integración de funciones de seguridad sólidas, como criptografía o funciones físicas no clonables (PUF, por sus siglas en inglés) en sensores sin batería, presenta un desafío técnico importante debido a sus presupuestos de energía de microvatios extremadamente limitados. Estas funciones de seguridad computacionalmente intensivas a menudo exceden la energía disponible de la recolección de energía ambiental, lo que restringe la adopción de estos sensores en sectores regulados como la atención médica y la automoción que exigen una seguridad sólida.

Oportunidades de mercado

La creciente adopción en edificios y campus inteligentes crea oportunidades para la innovación

La adopción generalizada de edificios y campus inteligentes ha creado notables oportunidades de mercado. Los sensores sin batería brindan más opciones sin batería para alimentar estos dispositivos de detección al aprovechar la energía de su entorno en lugar de utilizar baterías, lo que resulta en una opción más sostenible y rentable. Para aplicaciones como el monitoreo de la calidad del aire interior y la detección de ocupación, estos sensores desempeñan un papel importante. Al preservar la energía y minimizar las necesidades de mantenimiento, los sensores sin batería apoyan la transición hacia diseños de edificios sostenibles y energéticamente eficientes que se están volviendo esenciales en todas las instalaciones modernas.

TENDENCIAS DEL MERCADO DE SENSORES SIN BATERÍA

La recolección de energía híbrida se convierte en una tendencia importante del mercado

La recolección de energía híbrida se está convirtiendo en una tendencia importante para los sensores sin baterías, y los sistemas híbridos solares-RF mejoran los ciclos de trabajo para uso en interiores y exteriores. En estos sistemas, la captación de RF puede complementar la energía solar en condiciones de poca luz, mientras que la energía solar puede complementar la captación de RF de baja potencia. Esta tecnología también está permitiendo el desarrollo de sensores flexibles y portátiles sin batería para elInternet de las cosas (IoT), atención sanitaria y automatización industrial.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de sensor

Las implementaciones de gran volumen sin baterías impulsan el crecimiento del segmento de sensores de temperatura

Según el tipo de sensor, el mercado se segmenta en sensores de temperatura, sensores de presión, sensores de humedad, sensores de movimiento, sensores de gas y otros (luces, sensores, etc.).

El segmento de sensores de temperatura tuvo la mayor participación en los ingresos de 17,9 millones de dólares en el mercado global general en el año 2024.El segmento de sensores de temperatura lideró el mercado con una participación de mercado del 24,86% en 2026.El aumento de los ingresos se debe a su capacidad para ofrecer la métrica de condición más universal con el menor presupuesto de energía, lo que permite implementaciones económicas y de gran volumen sin baterías en toda la cadena de frío.climatizacióny salud de equipos industriales.

De todos los segmentos, se espera que los sensores de gas crezcan a una CAGR más alta del 25,17% en el mercado global. Los sensores miniaturizados NDIR y MOX de bajo consumo, además de un cumplimiento más estricto de la IAQ y las emisiones, hacen de la telemetría de gases la actualización con mayor retorno de la inversión, lo que impulsa la adopción sin batería más rápido que otras modalidades.

Por frecuencia

La frecuencia ultraalta domina el mercado debido a su mayor rango de lectura y su infraestructura de retrodispersión basada en portal

Según la frecuencia, el mercado se divide en baja frecuencia, alta frecuencia y ultraalta frecuencia.

El segmento de frecuencia ultraalta domina con una cuota de mercado de sensores sin batería de 42,7 millones de dólares.El segmento de frecuencia ultraalta dominó el mercado y representó una participación de mercado del 61,67% en 2026.El segmento continúa generando los principales ingresos debido a su mayor rango de lectura y su infraestructura de retrodispersión basada en portal (RAIN RFID) que permite implementaciones industriales y logísticas de alto rendimiento al menor costo por lectura, superando las lecturas de puntos HF y NFC. El segmento también tiene la CAGR más alta del 24,06% en el mercado global. El crecimiento se debe principalmente a la expansión de la infraestructura del portal RAIN RFID, la retrodispersión de largo alcance y los ASP de etiquetas descendentes que permiten la telemetría de seguimiento de activos y cadena de frío a escala de flota, lo que convierte a UHF en la banda de más rápido crecimiento.

Por industria

Las densas implementaciones de IIoT en activos de difícil acceso aumentan el crecimiento del segmento industrial

Según la industria, el mercado se divide en industrial, automotriz, industrial, logística y transporte, salud y otros (agricultura, aeroespacial y defensa, etc.)).

El segmento industrial representó la mayor cuota de mercado con 20,7 millones de dólares en 2024. Se prevé que el segmento industrial domine el mercado con una participación del 0,22% en 2026.El segmento continúa generando los mayores ingresos, ya que las densas implementaciones de IIoT y mantenimiento predictivo en activos de difícil acceso (motores, transportadores, tuberías) generan el mayor TCO y ganancias de tiempo de actividad gracias a la detección sin baterías, lo que impulsa implementaciones más tempranas y a mayor escala que otros sectores.

La atención médica representa la mayor CAGR con un 25,76% en el mercado global. El segmento está creciendo más rápido a medida que los implantables sin batería y los parches biosensores desechables eliminan los riesgos de tamaño/reemplazo de la batería y permiten un monitoreo remoto reembolsable, impulsando el crecimiento más rápido desde una base pequeña.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVA REGIONAL DEL MERCADO DE SENSORES SIN BATERÍA

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Battery-free Sensors Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte registró un tamaño de mercado de 21,83 millones de dólares en 2025, capturando el 25,50% de la cuota de mercado global, y se espera que alcance los 25,99 millones de dólares en 2026. El mercado de América del Norte se está expandiendo rápidamente debido a la fuerte adopción de IoT, la atención médica avanzada y la automatización industrial. Otros componentes que impulsan el crecimiento en la región incluyen la inversión gubernamental, un sólido ecosistema de investigación y desarrollo y la creciente demanda de soluciones de monitoreo sostenibles y energéticamente eficientes. Estados Unidos está a la vanguardia del mercado norteamericano, con ingresos esperados de 15,5 millones de dólares en 2025. Este crecimiento es atribuible a las importantes contribuciones del país en áreas como logística, atención médica y comercio minorista. El mercado estadounidense está valorado en 18,43 millones de dólares hasta 2026.

Europa

En 2025, Europa representó 15,77 millones de dólares, representando el 18,40% del mercado mundial, y se espera que alcance los 18,91 millones de dólares en 2026. El crecimiento de esta región es atribuible a las estrictas regulaciones ambientales, el impulso a la sostenibilidad y la expansión deIndustria 4.0e iniciativas de fábricas inteligentes. Sectores clave como la automoción, la logística y la atención sanitaria son impulsores importantes, y Alemania lidera la adopción debido a sus fuertes sectores industrial y automovilístico. El Reino Unido, Alemania y Francia son algunos de los principales contribuyentes al crecimiento del mercado, con una participación de ingresos requerida de 3,6 millones de dólares, 3,5 millones de dólares en 2026 y 2,6 millones de dólares respectivamente para 2025.

Asia Pacífico

El mercado de Asia Pacífico generó 40,02 millones de dólares en 2025, lo que representa el 46,70% del panorama del mercado global, y se espera que alcance los 50,31 millones de dólares en 2026. La región posee la participación mayoritaria, que se puede atribuir a su densa base de fabricación de productos electrónicos y cadenas de suministro en China, Japón, Corea del Sur, Taiwán y la ASEAN, sus rápidos despliegues de IIoT y logística, y programas de infraestructura inteligente a gran escala que favorecen el bajo costo. implementaciones sin batería.

Al mismo tiempo, también se espera que la región tenga la CAGR más alta del 26,03%, consolidando aún más el mercado como el de más rápido crecimiento. Este crecimiento se debe a los programas de ciudades inteligentes respaldados por el gobierno y a una vasta base de fabricación que amplía rápidamente la detección sin baterías sobre la creciente infraestructura de lectores RAIN/NFC.

El mercado de Japón está valorado en 9,81 millones de dólares para 2026, el mercado de China está valorado en 10,2 millones de dólares para 2026 y el mercado de la India está valorado en 7,17 millones de dólares para 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del Sur y Medio Oriente y África

Los mercados de América del Sur y Oriente Medio y África representaron 4,45 millones de dólares en 2025, lo que representa el 5,20 % de la cuota de mercado mundial, y se prevé que alcancen los 5,45 millones de dólares en 2026. El crecimiento de la región se puede atribuir a una mayor adopción de sistemas de IoT y al impulso de una tecnología más eficiente y de bajo mantenimiento. Se prevé que los países del CCG tendrán una cuota de mercado de 1,4 millones de dólares en 2025.

América Latina

En 2025, América Latina poseía el 4,20% del mercado global, alcanzando una valoración de 3,6 millones de dólares, y se prevé que crezca hasta los 4,36 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se están centrando en desarrollar nuevas soluciones para liderar la industria

Los actores clave en la industria incluyen Infineon Technologies AG, STMicroelectronics N.V.,SemiconductorComponents Industries, LLC, Texas Instruments Inc., Powercast Corporation, Axzon, EnOcean GmbH, Everactive, Advantech Co., Ltd. Estas empresas líderes desarrollan y proporcionan una gama de soluciones de sensores sin baterías que utilizan tecnologías de recolección de energía para eliminar la necesidad de baterías. También están aprovechando los sensores de consumo ultrabajo, la mejora de la conectividad inalámbrica y los sistemas de monitoreo integrados con IA para obtener una ventaja competitiva.

LISTA DE EMPRESAS CLAVE DE SENSORES SIN BATERÍA PERFILADAS:

- Infineon Technologies AG(Alemania)

- STMicroelectronics N.V.(Suiza)

- Industrias de componentes semiconductores, LLC (EE. UU.)

- Texas Instruments Inc.(A NOSOTROS.)

- Powercast Corporation (EE.UU.)

- EnOcean GmbH (Alemania)

- Everactive (EE. UU.)

- Advantech Co., Ltd. (Taiwán)

- Farsens (España)

- OniO (Noruega)

- Tecnologías atmosféricas(A NOSOTROS.)

- Identiv (EE.UU.)

- Avery Dennison Smartrac (Países Bajos)

- Wiliot (Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre 2025- Dracula Technologies, pionera en permitir IoT sin baterías mediante la recolección de energía de la luz ambiental interior, anunció la finalización de su ronda de extensión Serie A, con lo que la financiación total de la Serie A asciende a 34,87 millones de dólares. Esto marca un hito clave en la misión de la compañía de eliminar las baterías de miles de millones de dispositivos conectados en todo el mundo.

- junio 2025-Energous Corporation d/b/a Energous Wireless Power Solutions (NASDAQ: WATT), líder en redes de energía inalámbricas inalámbricas (OTA), anunció hoy el lanzamiento de la etiqueta e-Sense, un sensor inalámbrico sin batería y sin mantenimiento para monitoreo de ubicación y temperatura en entornos minoristas, de cadena de suministro y de logística.

- Mayo 2025-Powercast Corporation, la fuente de referencia para soluciones de carga inalámbrica personalizadas y listas para usar, ha colaborado con Asset Vue para personalizar el sistema de monitoreo de condición del sensor sin cables ni baterías, alimentado por RFID, de Powercast para satisfacer las necesidades de los centros de datos.

- junio 2023-Identiv, líder mundial en seguridad digital e identificación en Internet de las cosas (IoT), en colaboración con Asygn, lanzó la primera etiqueta Sensory Tag on Metal (TOM®) sin batería diseñada para medir la temperatura y la tensión en las proximidades de estructuras metálicas.

- diciembre 2022-Powercast Corporation, líder en tecnología de energía inalámbrica inalámbrica basada en radiofrecuencia (RF), y KYOCERA AVX, un fabricante líder mundial de componentes electrónicos avanzados, se están asociando para crear soluciones sostenibles y sin baterías capaces de recolectar energía de lectores RFID estándar de la industria para alimentar ESL (etiquetas electrónicas para estantes), etiquetas de sensores RFID y otros dispositivos IoT sin baterías.

- Octubre 2022-Everactive, el fabricante de sistemas de Internet de las cosas (IoT) sin batería que definen su categoría, lanzó su primer kit de desarrollo sin batería para permitir a los desarrolladores externos crear sus propios productos de IoT. El kit de desarrollo incluye dos de los dispositivos IoT sin batería patentados de Everactive, cada uno con un conjunto completo de sensores que mide simultáneamente la temperatura, la humedad, la presión y la aceleración triaxial.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de sensores sin batería y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLE |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Índice de crecimiento | CAGR del 21,3 % entre 2026 y 2034 |

| Período histórico | 2019-2023 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de sensor, frecuencia, industria y región |

| Por tipo de sensor |

|

| Por frecuencia |

|

| Por industria |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 85,68 millones de dólares en 2025 y se prevé que alcance los 493,35 millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 21,3% durante el período previsto.

Los avances en la recolección y la electrónica de consumo ultrabajo están acelerando el crecimiento del mercado.

Infineon Technologies AG, STMicroelectronics N.V., Semiconductor Components Industries, LLC, Texas Instruments Inc., Powercast Corporation, Axzon, EnOcean GmbH, Everactive, Advantech Co., Ltd. son algunos de los principales actores del mercado.

La región de Asia Pacífico tenía la mayor cuota de mercado.

Asia Pacífico estaba valorada en 40,02 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.