Tamaño del mercado de envases de bioespuma, participación y análisis de la industria, por material (ácido poliláctico (PLA), a base de almidón, a base de celulosa, micelio y otros), por tipo de empaque (bandejas y cubiertas, contenedores, tazas y tazones, insertos y divisores, y otros), por industria de uso final (alimentos y bebidas, bienes de consumo, atención médica, comercio electrónico y logística, y otros) y pronóstico regional. 2026-2034

Tamaño del mercado de envases de bioespuma y perspectivas futuras

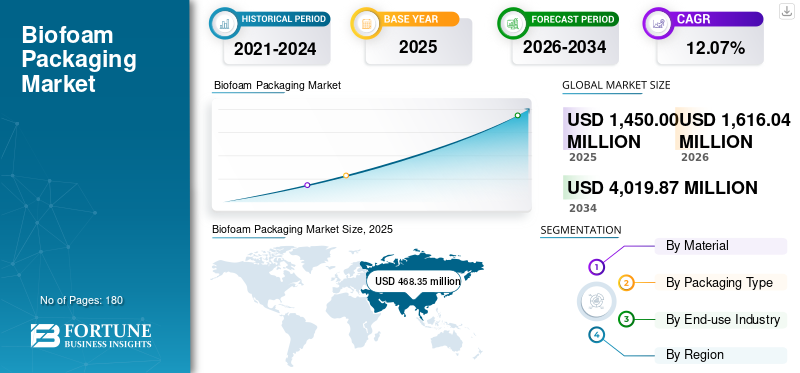

El tamaño del mercado mundial de envases de bioespuma se valoró en 1.450,00 millones de dólares en 2025. Se prevé que el mercado crezca de 1.616,04 millones de dólares en 2026 a 4.019,87 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,07% durante el período previsto. Asia Pacífico dominó el mercado mundial de envases de bioespuma con una cuota de mercado del 32,3% en 2025.

El mercado mundial de envases de bioespuma se refiere al sector dedicado a la fabricación y distribución de materiales de embalaje a base de espuma derivados de polímeros de origen biológico renovables, biodegradables o compostables, a diferencia de los plásticos convencionales a base de petróleo como el EPS o el EPE. La expansión de este mercado está impulsada por las crecientes regulaciones de sostenibilidad, la implementación de plástico prohibiciones y la creciente inclinación de los consumidores hacia alternativas de embalaje respetuosas con el medio ambiente.

Además, el mercado está dominado por varios actores importantes, incluidos Sealed Air, Stora Enso y Ecovative LLC, a la vanguardia. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE ENVASES DE BIOESPUMA

- Tamaño del mercado en 2025: 1,45 mil millones de dólares

- Tamaño del mercado en 2026: 1,62 mil millones de dólares

- Tamaño del mercado previsto para 2034: 4.020 millones de dólares

- CAGR: 12,07% de 2026 a 2034

- Asia Pacífico dominó el mercado de envases de bioespuma con una participación del 32,3% en 2025.

- Se prevé que el segmento de materiales a base de almidón crezca a una tasa compuesta anual del 12,26% durante el período previsto.

- Se espera que el segmento de tipo de embalaje de contenedores se expanda a una tasa compuesta anual del 12,11% durante el período previsto.

América del norte

América del Norte estaba valorada en 420,07 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 12,14%, respaldada por la expansión del comercio electrónico, la logística de la cadena de frío y los servicios de entrega directo al consumidor.

Europa

Europa representó 269,99 millones de dólares en 2025, beneficiándose de estrictas regulaciones de sostenibilidad, iniciativas de economía circular e infraestructura de reciclaje avanzada.

Asia Pacífico

Asia Pacífico alcanzó los 468,35 millones de dólares en 2025 y siguió siendo el principal mercado regional, impulsado por la rápida industrialización, el crecimiento de la entrega de alimentos y las regulaciones de apoyo a los materiales de origen biológico.

A NOSOTROS.

El mercado estaba valorado en 350,29 millones de dólares en 2025, impulsado por la creciente demanda de envases sostenibles, estrictas regulaciones plásticas y la innovación en materiales a base de plantas y hongos.

Japón

El mercado está experimentando un crecimiento constante debido al apoyo gubernamental a los envases sostenibles, la creciente adopción de materiales de origen biológico y los esfuerzos para reducir los desechos plásticos en todas las industrias.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de envases sostenibles y circulares impulsa el crecimiento del mercado

Las crecientes preocupaciones ambientales y la mayor presión regulatoria para minimizar los desechos plásticos están impulsando significativamente la adopción de envases de bioespuma. Las empresas de los sectores de servicios de alimentos, comercio electrónico, bienes de consumo y embalajes protectores están haciendo una rápida transición hacia materiales biodegradables, compostables y de origen biológico para cumplir con los objetivos de sostenibilidad corporativa y cumplir con las regulaciones nacionales de reducción de plástico. Esta transición mejora directamente la demanda de alternativas a la bioespuma derivadas del almidón, PLA, PHA, algas y otros recursos renovables. De ahora en adelante, la creciente demanda de envases circulares y sostenibles impulsa el crecimiento del mercado mundial de envases de bioespuma.

RESTRICCIONES DEL MERCADO

Los mayores costos de producción y las economías de escala limitadas obstaculizan el crecimiento del mercado

Los envases de bioespuma actualmente experimentan costos de producción elevados, principalmente debido al alto gasto de materias primas como almidón, PLA, PHA, polímeros a base de algas y micelio, que son considerablemente más costosos que los polímeros a base de petróleo como EPS o EPE. Estos biopolímeros requieren un procesamiento especializado, entornos controlados y aditivos frecuentemente importados, todo lo cual contribuye al gasto general. Además, la disponibilidad limitada de maquinaria automatizada, la necesidad de moldes personalizados, las interrupciones de la cadena de suministro y la dependencia de tecnologías emergentes aumentan aún más los costos operativos. En consecuencia, muchas industrias sensibles a los precios, particularmente en los mercados en desarrollo, se muestran reacias a adoptar envases de bioespuma a gran escala, lo que dificulta su penetración en el mercado masivo a pesar de la creciente demanda de sostenibilidad.

OPORTUNIDADES DE MERCADO

La expansión del comercio electrónico y la logística de la cadena de frío ofrece oportunidades potenciales

El rápido crecimiento del comercio electrónico global y la logística de la cadena de frío está generando una demanda significativa de envases de bioespuma, ya que estas industrias necesitan soluciones protectoras, livianas y con aislamiento térmico para envíos de gran volumen. A medida que los consumidores compran cada vez más alimentos frescos, kits de comida, bebidas, productos farmacéuticos, vacunasy artículos sensibles a la temperatura en línea, las empresas buscan envases que no solo protejan los productos sino que también cumplan con los objetivos de sostenibilidad.

Con el aumento global de la penetración del comercio minorista en línea y la expansión de las redes de cadena de frío en productos farmacéuticos, exportaciones de alimentos y productos especializados, se prevé que aumentará la demanda de soluciones de embalaje sostenibles, lo que presenta una oportunidad de crecimiento sustancial para los fabricantes de bioespuma.

TENDENCIAS DEL MERCADO DE ENVASES DE BIOESPUMA

Una mayor adopción en servicios de alimentación, kits de comidas y alimentos listos para comer surge como tendencia del mercado

La rápida expansión del sector mundial de servicios de alimentos, junto con la creciente demanda de kits de comida y alimentos listos para comer (RTE), está impulsando significativamente la adopción de envases de bioespuma. A medida que los consumidores dependen cada vez más de las comidas para llevar, las cocinas en la nube, los restaurantes de servicio rápido (QSR) y los servicios de kits de comida por suscripción, la cantidad de envases desechables ha aumentado drásticamente, creando una presión sustancial sobre las marcas para que hagan la transición hacia opciones sostenibles. Las empresas de kits de comida, en particular, necesitan envases que garanticen que los ingredientes perecederos permanezcan frescos y seguros durante la entrega de última milla, lo que hace que los insertos, bandejas y refrigeradores aislados con bioespuma sean particularmente atractivos. Asimismo, los fabricantes de comida lista para comer Los productos se benefician de la capacidad de la bioespuma para mantener la estabilidad de la temperatura, evitar fugas y transmitir una imagen de marca respetuosa con el medio ambiente.

DESAFÍOS DEL MERCADO

La limitada infraestructura global de compostaje y reciclaje es un desafío clave para el mercado

Uno de los principales obstáculos para la adopción de envases de bioespuma es la insuficiente infraestructura de compostaje y reciclaje presente en numerosas regiones. Si bien los materiales de bioespuma, como las espumas a base de almidón, PHA, PLA o micelio, están diseñados para ser biodegradables o adecuados para el compostaje industrial, la mayoría de los países carecen de instalaciones amplias que puedan procesarlos de manera efectiva. Las instalaciones de compostaje industrial están ubicadas predominantemente en ciertas áreas de Europa y América del Norte, lo que resulta en mercados importantes en Asia, América Latina y África que dependen de vertederos rudimentarios y sistemas informales de gestión de residuos.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por materiales

Mercado liderado por el segmento de ácido poliláctico (PLA) debido a su excelente combinación de rendimiento

En términos de material, el mercado se clasifica como ácido poliláctico (PLA), a base de almidón, a base de celulosa, micelio y otros.

El segmento de ácido poliláctico (PLA) capturó la mayor participación del mercado en 2025. En 2025, el segmento dominó con una participación del 41,01%. El ácido poliláctico (PLA) es el material líder en el sector de envases de bioespuma debido a su excelente combinación de rendimiento, rentabilidad y sostenibilidad en comparación con otros biopolímeros. El PLA se produce a partir de recursos agrícolas abundantes y de bajo costo, como almidón de maíz, caña de azúcar y yuca, lo que garantiza un suministro constante y costos reducidos en materia prima.

Su sencillo procesamiento, compatible con la maquinaria actual de fabricación de espumas, simplifica la producción y acelera el camino hacia el mercado. La bioespuma a base de PLA exhibe características favorables como un diseño liviano, propiedades de amortiguación, aislamiento térmico y resistencia mecánica robusta, lo que la hace ideal para aplicaciones en servicios de alimentos, comercio electrónico, embalajes protectores y productos de consumo.

Se espera que el segmento de materiales a base de almidón crezca a una tasa compuesta anual del 12,26% durante el período previsto.

Por tipo de embalaje

Las bandejas y los clamshells lideraron el mercado debido a la alta demanda del servicio de alimentos y al rendimiento protector versátil

En términos de tipo de embalaje, el mercado se clasifica en bandejas y bivalvas, recipientes, tazas y tazones, insertos y divisores, entre otros.

El segmento de bandejas y bivalvas capturó la mayor cuota de mercado de envases de bioespuma en 2025. En 2025, el segmento dominó con una cuota del 45,01%. El mercado está liderado principalmente por el segmento de bandejas y clamshells, ya que estos formatos se utilizan ampliamente en servicios de alimentos, productos frescos, kits de comida, panadería y aplicaciones listas para comer (RTE), donde hay un rápido aumento en la demanda de envases sostenibles, aislados y desechables. Las bandejas y almejas de bioespuma brindan una excelente amortiguación, retención térmica, resistencia a la grasa y rigidez, lo que las convierte en una excelente alternativa a los recipientes tradicionales de poliestireno para alimentos que han sido prohibidos en numerosas áreas. Su diseño liviano, su capacidad para apilarse y su compatibilidad con alimentos fríos y calientes mejoran la eficiencia operativa de restaurantes, cocinas en la nube, minoristas de comestibles y servicios de entrega de alimentos.

Se espera que el segmento de tipo de embalaje de contenedores crezca a una tasa compuesta anual del 12,11% durante el período previsto.

Por industria de uso final

El mercado de alimentos y bebidas lideró debido al alto consumo de envases de un solo uso y al fuerte cambio hacia soluciones sostenibles de servicios alimentarios

Según la industria de uso final, el mercado se segmenta en alimentos y bebidas, bienes de consumo, atención médica, comercio electrónico y logística, entre otros.

En 2024, el mercado mundial estaba dominado por alimentos y bebidas en términos de industria de uso final. Además, el segmento tenía una participación del 53,69 % en 2025. El sector de alimentos y bebidas lidera la industria de envases de bioespuma, ya que representa la mayor proporción de envases de un solo uso a nivel mundial, lo que impulsa una demanda significativa de sustitutos ecológicos de las espumas de plástico y poliestireno. Restaurantes, cafeterías, cadenas de restaurantes de servicio rápido (QSR), cocinas en la nubeLas panaderías, panaderías y tiendas de comestibles dependen en gran medida de bandejas, recipientes tipo bivalva, tazas, tazones, bandejas para productos agrícolas y formatos de contenedores aislados en los que la bioespuma funciona excepcionalmente bien debido a su naturaleza liviana, propiedades de aislamiento térmico, capacidad de amortiguación y resistencia a la grasa y la humedad. El rápido aumento de las comidas para llevar, los servicios de entrega de alimentos en línea, los productos listos para comer (RTE) y los kits de comida ha intensificado aún más la demanda de envases que sean a la vez sostenibles y funcionales.

Además, se prevé que la industria de uso final de bienes de consumo crezca a una tasa compuesta anual del 11,81% durante el período de estudio.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de envases de bioespuma

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Biofoam Packaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2024, valorada en 417,87 millones de dólares, y mantuvo su posición de liderazgo en 2025, con un valor de 468,35 millones de dólares. El mercado en la región de Asia Pacífico está impulsado por un rápido crecimiento industrial, un aumento en los servicios de entrega de alimentos y avances significativos en la fabricación de productos electrónicos que requieren embalajes protectores. Países como China, India, Japón e Indonesia están implementando prohibiciones sobre el plástico y promoviendo el uso de materiales de origen biológico a través de cambios de políticas e incentivos financieros.

En la región, China e India están valoradas en 161,86 millones de dólares y 130,67 millones de dólares, respectivamente, en 2025.

América del norte

Durante el período previsto, se prevé que la región de América del Norte registre una tasa de crecimiento del 12,14%, que es la segunda más alta entre todas las regiones, y está valorada en 420,07 millones de dólares en 2025. La demanda de envases de bioespuma en América del Norte está impulsada principalmente por un crecimiento significativo en el comercio electrónico. cadena de frio logística y sistemas de entrega directa al consumidor, particularmente para kits de comida, productos frescos y productos farmacéuticos.

En 2025, el mercado estadounidense está valorado en 350,29 millones de dólares. El mercado de envases de bioespuma en EE. UU. está experimentando un crecimiento significativo, impulsado por la demanda de sostenibilidad, regulaciones estrictas sobre plásticos y la expansión del comercio electrónico. Las tendencias notables abarcan avances en materiales derivados de plantas y hongos, un mejor rendimiento facilitado por tecnologías como la inteligencia artificial y la nanotecnología, una aplicación cada vez mayor en sectores como la electrónica, la alimentación y la medicina, así como un movimiento hacia el desarrollo de bioespumas inteligentes de alto rendimiento.

Europa

El mercado europeo está valorado en 269,99 millones de dólares en 2025 y se ha asegurado la posición de la tercera región más grande del mercado. Europa está a la vanguardia del mercado global, impulsada por sus estrictas regulaciones de sostenibilidad, como la Directiva de la UE sobre plásticos de un solo uso (SUPD), el Pacto Verde y el marco de la economía circular. Además, los sistemas de gestión de residuos y reciclaje bien establecidos en Europa facilitan una comercialización y una ampliación más rápidas.

Respaldados por estos factores, países como Alemania están valorados en 60,75 millones de dólares, el Reino Unido en 45,90 millones de dólares y Francia en 39,01 millones de dólares en 2025.

América Latina

Durante el período previsto, se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este espacio de mercado. El mercado latinoamericano en 2025 está valorado en USD 160,81 millones. América Latina está presenciando un rápido aumento en el uso de bioespuma embalaje, a medida que naciones como Brasil, Chile, Colombia y México implementan regulaciones sobre plásticos de un solo uso. Además, la inversión en investigación y desarrollo y las crecientes preferencias de los consumidores por los envases de PLA impulsan el crecimiento del mercado.

Medio Oriente y África

En Medio Oriente y África, Sudáfrica está valorada en USD 36,63 millones en 2025. En Medio Oriente y África, la expansión de los envases de bioespuma está impulsada por objetivos nacionales de sostenibilidad, incluida la Visión 2030 de Arabia Saudita y las iniciativas de conversión de residuos en recursos de los Emiratos Árabes Unidos, que promueven el uso de envases respetuosos con el medio ambiente.

PAISAJE COMPETITIVO

Actores clave de la industria

Las principales empresas se centran en la innovación de productos y las asociaciones estratégicas para mantener sus posiciones de liderazgo

El mercado mundial de envases de bioespuma presenta una estructura semiconcentrada, con numerosas empresas pequeñas y medianas que operan activamente en todo el mundo. Estos actores participan activamente en la innovación de productos, asociaciones estratégicas y expansión geográfica.

Sealed Air, Stora Enso y Ecovative LLC se encuentran entre los principales actores del mercado. Una amplia gama de productos de Biofoam Packaging, una presencia global a través de una sólida red de distribución y colaboraciones con instituciones académicas y de investigación son algunas de las características que respaldan el dominio de estos actores.

Aparte de esto, otros actores destacados en el mercado incluyen BASF SE, Woamy OY, BEWI y otros. Estas empresas están emprendiendo diversas iniciativas estratégicas, incluidas inversiones en investigación y desarrollo (I+D) y asociaciones con farmacéutico empresas, para mejorar su presencia en el mercado.

LISTA DE EMPRESAS CLAVE DE ENVASADO DE BIOESPUMA PERFILADAS:

- Aire sellado (EE. UU.)

- Stora Enso (Finlandia)

- Ecovative LLC (EE.UU.)

- BASF SE (Alemania)

- Woamy OY (Finlandia)

- BEWI (Suecia)

- Buen Biopak (Australia)

- Lisopack b.v. (Países Bajos)

- Semepack (China)

- ROHA (India)

- Magical Mushroom Company (Reino Unido)

- Soluciones PolyLINK (Canadá)

- Storopack (Alemania)

- Woodbridge (Canadá)

- Zotefoams (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Noviembre de 2025: Storopack presentó una innovadora solución de embalaje de espuma de base biológica. La FOAMplus 7008-BIO, una nueva espuma para embalaje de Storopack, pone la sostenibilidad como su principal objetivo. Esta espuma de poliuretano contiene más del 83% de carbono genuino de origen biológico en el componente B, lo que indica que se deriva de fuentes renovables y tiene una huella de carbono significativamente menor en comparación con productos similares fabricados con orígenes fósiles.

- Mayo de 2025: La empresa checa Myco presentó su alternativa biodegradable a los envases de poliestireno, que afirma ser “100% libre de plástico” y está compuesta de micelio de hongos y desechos orgánicos. Evidentemente, este material es un compuesto que incluye micelio, una red de fibras fúngicas, junto con materiales de desecho orgánicos como aserrín, virutas de cáñamo y papel. El micelio prolifera a través de los componentes sueltos, fortaleciendo así la estructura.

- Enero de 2024: SEE presentó una bandeja de embalaje de proteínas compostable en el evento IPPE 2024. La nueva bandeja envolvente compostable CRYOVAC de SEE está fabricada con resina de base biológica apta para contacto con alimentos, que ha recibido la certificación del USDA por contener un 54 % de contenido de base biológica procedente químicamente de celulosa de madera renovable.

- Junio de 2023: Ecovative Design LLC, reconocida como la empresa líder en tecnología de micelio a nivel mundial, declaró el cierre inicial de una ronda de financiación Serie E superior a los 30 millones de dólares. De esta cantidad, 15 millones de dólares se reinvierten en su filial, MyForest Foods Co., que se estableció en 2020. Esta financiación permitirá a Ecovative desarrollar aún más su negocio Forager hasta convertirlo en un proveedor líder de productos textiles y de espuma sostenibles, mientras que la inversión en MyForest Foods respaldará su expansión minorista a medida que amplía su presencia a lo largo de la costa este.

- Noviembre de 2021: Naya introdujo envases innovadores de hongos para promover la sostenibilidad. Este envase está desarrollado utilizando Tecnología Mycelium. El micelio, que es el sistema de raíces subterráneas de los hongos, sirve como material biocontribuyente que proporciona una opción segura, sostenible y totalmente compostable en el hogar. Elaborado a partir de hongos, el kit es totalmente biodegradable, reciclable y compostable, lo que lo convierte en el regalo más sostenible de Naya hasta la fecha.

COBERTURA DEL INFORME

El análisis del mercado global de envases de bioespuma proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, dimensionamiento del mercado, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,07% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por material, tipo de embalaje, industria de uso final y región |

|

Por materiales |

|

|

Por tipo de embalaje |

|

|

Por industria de uso final |

|

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.450,00 millones de dólares en 2025 y se prevé que alcance los 4.019,87 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 468,35 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,07% durante el período previsto de 2026-2034.

El segmento de bandejas y clamshells lideró el mercado por tipo de embalaje.

El factor clave que impulsa el crecimiento del mercado es la creciente demanda de envases circulares y sostenibles.

Sealed Air, Stora Enso, Ecovative LLC, BASF SE, Woamy OY y BEWI son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

La creciente demanda de envases de origen biológico por parte de varias industrias de uso final es uno de los factores que se espera que favorezca la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados