Tamaño del mercado de envases de biopolímeros, participación y análisis de la industria por material (biopolímeros sintéticos, biopolímeros naturales y otros), por tipo de producto (botellas, vasos y bandejas, bolsas y bolsas, cajas y cartones, películas y envoltorios, y otros), por industria de uso final (alimentos y bebidas, cuidado personal y cosméticos, productos químicos, electricidad y electrónica, productos farmacéuticos y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

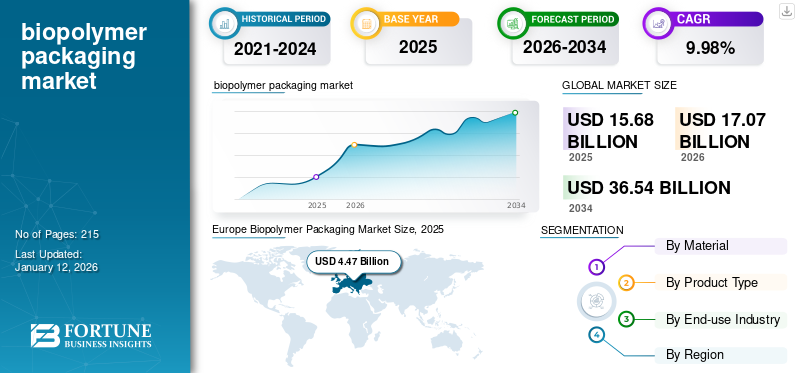

El tamaño del mercado mundial de envases de biopolímeros se valoró en 15,68 mil millones de dólares en 2025. Se proyecta que crecerá de 17,07 mil millones de dólares en 2026 a 36,54 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,98% durante el período previsto. Europa dominó el mercado de envases de biopolímeros con una cuota de mercado del 28,51% en 2025.

El mercado mundial de envases de biopolímeros abarca materiales de embalaje fabricados a partir de biopolímeros, que son polímeros biodegradables o de base biológica derivados de recursos renovables como plantas, animales o microorganismos. Estos materiales se utilizan como alternativas a los convencionales basados en petroquímicos.plástica, ofreciendo soluciones de embalaje sostenibles y respetuosas con el medio ambiente.

Amcor PLC y Sonoco Products Company son los principales fabricantes en el mercado de envases de biopolímeros y representan la mayor cuota de mercado mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado mundial de envases de biopolímeros

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 15,68 mil millones de dólares

- Tamaño del mercado en 2026: 17.070 millones de dólares

- Tamaño del mercado previsto para 2034: 36.540 millones de dólares

- CAGR: 9,98% de 2026 a 2034

Cuota de mercado:

- Europa dominó el mercado de envases de biopolímeros con una participación del 28,51% en 2025, respaldada por una fuerte demanda pública de productos sostenibles y estrictas regulaciones de la UE, como la directiva de 2021 que prohíbe los plásticos de un solo uso.

- Por material, se espera que los biopolímeros sintéticos conserven la mayor participación de mercado en 2025 debido a su estabilidad térmica superior, resistencia a la tracción y facilidad de procesamiento en aplicaciones de envases rígidos para alimentos y atención médica.

Aspectos destacados clave del país:

- Estados Unidos: El crecimiento está impulsado por estrictas regulaciones ambientales, compromisos corporativos de sostenibilidad y prohibiciones a nivel estatal de plásticos de un solo uso en California y Nueva York.

- China: La demanda está aumentando debido a las prohibiciones gubernamentales de plásticos no biodegradables en las principales ciudades y a la creciente conciencia sobre alternativas de embalaje sostenibles como el PLA y los biopolímeros a base de almidón.

- Alemania: El liderazgo del país en soluciones de embalaje sostenibles y la I+D avanzada está impulsando una fuerte adopción de embalajes de biopolímeros compostables y reciclables en los sectores de alimentación y cuidado personal.

- México: Como segundo mercado de belleza más grande de América Latina, México importó 1.400 millones de dólares en productos de cuidado personal en 2022, lo que impulsó la demanda de envases sostenibles a base de biopolímeros.

- Emiratos Árabes Unidos: Las crecientes inversiones, la urbanización y un sector químico de 107.800 millones de dólares en el CCG están contribuyendo a una mayor adopción de envases de biopolímeros en la región de Medio Oriente y África.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las crecientes preocupaciones ambientales y los compromisos corporativos con la sostenibilidad impulsan el crecimiento del mercado

Los crecientes niveles de desechos plásticos en los vertederos y los océanos han despertado la conciencia mundial sobre sus efectos nocivos en los ecosistemas. Los microplásticos y su impacto a largo plazo en la vida marina y la salud humana han puesto de relieve aún más la necesidad de alternativas como los envases de biopolímeros. Las empresas están incorporando cada vez más envases de biopolímeros para reducir la dependencia de los plásticos derivados de combustibles fósiles y hacer la transición hacia prácticas de economía circular, asegurandomateriales de embalajePuede descomponerse naturalmente o reutilizarse de manera eficiente. Estos factores impulsan el crecimiento del mercado mundial de envases de biopolímeros.

Las prácticas ecológicas en la industria del cuidado personal mejoran el crecimiento del mercado

La industria farmacéutica está bajo presión para adoptar prácticas ecológicas. Los envases de biopolímeros ofrecen soluciones sostenibles para frascos de pastillas, blísteres y envases de dispositivos médicos. En el sector del cuidado personal, la creciente demanda de los consumidores de envases que sean higiénicos y ambientalmente sostenibles, impulsa el uso de materiales biodegradables para artículos como envases de cosméticos y envoltorios de productos de higiene. Para apoyar estos esfuerzos, las empresas y los gobiernos están desarrollando sistemas donde los envases de biopolímeros usados se pueden recolectar, convertir en abono o reciclar, reduciendo la dependencia de materiales y desechos no renovables.

RESTRICCIONES DEL MERCADO

Altos costos de producción y disponibilidad limitada de materias primas obstaculizan el crecimiento del mercado

Los biopolímeros son generalmente más caros de producir en comparación con los plásticos tradicionales a base de petróleo debido a la disponibilidad limitada de materias primas como almidón, ácido poliláctico (PLA) o polihidroxialcanoatos (PHA). Los altos costos de producción conducen a precios más altos de los productos, lo que hace que los envases de biopolímeros sean menos competitivos, particularmente en industrias sensibles a los costos, como las de alimentos y bebidas. De ahora en adelante, se espera que los altos costos obstaculicen la producción y escalabilidad de los biopolímeros.

OPORTUNIDADES DE MERCADO

Los avances en el desarrollo de materias primas y las innovaciones tecnológicas en la producción generarán oportunidades de crecimiento

Las innovaciones tecnológicas, como la biología sintética y los métodos de producción basados en la fermentación, como la fermentación microbiana para PHA, están allanando el camino para una fabricación de biopolímeros rentable y escalable. El uso de materias primas alternativas, como desechos agrícolas y algas, reduce la dependencia de los cultivos alimentarios. Además, la investigación y el desarrollo en curso destinados a mejorar las propiedades de los biopolímeros permiten su uso en aplicaciones avanzadas, incluidos alimentos congelados, electrónica y medicina.embalaje.

DESAFÍOS DEL MERCADO

Limitaciones de rendimiento y problemas de eliminación y reciclaje que desafiarán el crecimiento del mercado

Los biopolímeros a menudo se quedan cortos en términos de resistencia mecánica, resistencia térmica y propiedades de barrera en comparación con los plásticos convencionales. Aunque los biopolímeros se comercializan como sostenibles, su eliminación inadecuada o la falta de infraestructura para el compostaje o el reciclaje pueden anular sus beneficios ambientales. En muchas regiones, los consumidores y los sistemas de gestión de residuos desconocen cómo manejar los materiales biodegradables, lo que provoca contaminación en los flujos de reciclaje. Europa fue testigo de un crecimiento de 4.470 millones de dólares en 2025 a 4.840 millones de dólares en 2026.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO

El cambio hacia materiales de origen biológico y compostables surge como una tendencia clave

Existe una creciente adopción de materiales de origen biológico, como PLA, PHA y bio-PE, ya que ofrecen alternativas sostenibles a los plásticos a base de petróleo. Los materiales compostables también están ganando terreno para aplicaciones que requieren un uso a corto plazo. Los fabricantes se están centrando en mejorar las propiedades mecánicas, térmicas y de barrera de los biopolímeros para ampliar sus aplicaciones. Las innovaciones en mezclas de biopolímeros y materiales híbridos están abordando las brechas de rendimiento en cuanto a durabilidad y resistencia al oxígeno.

IMPACTO DEL PROTECCIONISMO COMERCIAL

Los aranceles sobre materias primas importadas o productos terminados de biopolímeros pueden aumentar los costos de producción para los fabricantes de envases. Los países que imponen restricciones a las exportaciones de maíz o yuca durante períodos de escasez interna pueden interrumpir el suministro de materias primas para la producción de biopolímeros. Además, las restricciones al comercio transfronterizo pueden provocar retrasos o escasez de materias primas esenciales y resinas de biopolímeros, lo que afectará a las cadenas de suministro mundiales y obstaculizará la capacidad de los fabricantes para satisfacer la creciente demanda.

INVESTIGACIÓN Y DESARROLLO

La investigación y el desarrollo se centran principalmente en mejorar las propiedades mecánicas, térmicas y de barrera de los biopolímeros para competir con los plásticos convencionales. Estos avances están ampliando el uso de biopolímeros en sectores exigentes como los de alimentos congelados, electrónica y farmacéutica.

ANÁLISIS DE SEGMENTACIÓN

Por materiales

Las características de rendimiento superiores aumentan laBiopolímeros sintéticosCrecimiento del segmento

Según el material, el mercado se segmenta en biopolímeros sintéticos, biopolímeros naturales y otros.

El segmento de biopolímeros sintéticos lideró la cuota de mercado con un 52,61% en 2025. Los biopolímeros sintéticos, como el PLA, a menudo ofrecen mejor estabilidad térmica, resistencia a la tracción y propiedades de barrera en comparación con las alternativas naturales. El PLA se utiliza ampliamente en envases rígidos para envases de alimentos debido a su claridad, rigidez y facilidad de procesamiento. Estos biopolímeros se pueden personalizar para diversas aplicaciones, incluso en envasado de alimentos, atención médica y productos industriales.

Los biopolímeros naturales son el segundo segmento de materiales dominante. Estos materiales dependen en gran medida de cultivos como el maíz y la mandioca, lo que crea competencia con el suministro de alimentos y genera preocupaciones sobre la volatilidad de los costos.

Por análisis de tipo de producto

Amplias aplicaciones industriales impulsan el crecimiento del botellas Segmento

Según el tipo de producto, el mercado se segmenta en botellas, vasos y bandejas, bolsas y bolsitas, cajas y cartones, películas y envoltorios, y otros.

Las botellas son el segmento de tipo de producto dominante. Las botellas sirven a una gama más amplia de industrias, incluidas bebidas, cuidado personal y productos de limpieza, mientras que los vasos y bandejas se utilizan principalmente en el servicio de alimentos. Las botellas de biopolímero suelen estar diseñadas para su reutilización o reciclaje, lo que ofrece beneficios de sostenibilidad a largo plazo en comparación con los vasos y bandejas de un solo uso. Se prevé que el segmento de botellas posea el 29,41% de la cuota de mercado en 2026.

Tazas y bandejas es el segundo segmento dominante, impulsado por la mayor demanda de soluciones sostenibles de envasado de comidas en elservicio de comidasector. La creciente adopción de vasos y bandejas compostables a base de PLA o PHA es particularmente notable en regiones con infraestructura de compostaje industrial establecida, donde estos materiales se pueden procesar de manera efectiva para reducir los desechos. Se prevé que el segmento de vasos y bandejas capture una tasa compuesta anual significativa del 10,12% durante el período de pronóstico.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Aumento de la preferencia de los consumidores por los propulsores de envases biodegradables y compostablesAlimentos y bebidas Crecimiento del segmento

Según el uso final, el mercado se segmenta en alimentos y bebidas, cuidado personal y cosméticos, productos químicos, electricidad y electrónica,productos farmaceuticosy otros.

Los alimentos y bebidas son el segmento de uso final dominante. La industria de alimentos y bebidas es el mayor consumidor de envases a nivel mundial, lo que la convierte en el principal impulsor de los envases de biopolímeros. Los envases a base de PLA y PHA se utilizan para bandejas, vasos, películas y botellas en comidas, bebidas y productos frescos listos para comer. La creciente conciencia ambiental ha llevado a los consumidores a preferir envases biodegradables y compostables para alimentos y bebidas, lo que alimenta aún más la demanda de soluciones sostenibles en este sector.

- Es probable que el sector de alimentos y bebidas posea el 33,33% de la cuota de mercado en 2026.

El cuidado personal y los cosméticos son los segundos segmentos de uso final más importantes. Las marcas de cosméticos y cuidado personal utilizan envases de biopolímeros para diferenciarse como conscientes del medio ambiente y atraer a los consumidores que priorizan la sostenibilidad. Se prevé que el cuidado personal y los cosméticos crezcan con una tasa compuesta anual del 9,94% durante el período previsto.

PERSPECTIVA REGIONAL DEL MERCADO DE ENVASES DE BIOPOLÍMERO

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Europa

Europe Biopolymer Packaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La fuerte preferencia de los consumidores por los envases sostenibles para el cuidado personal mejora el crecimiento del mercado europeo

El mercado europeo se anticipa como el segundo mercado más grande con 4.840 millones de dólares en 2026, registrando la segunda CAGR más grande del 9,19% durante el período previsto. Europa es la región dominante en la cuota de mercado de envases de biopolímeros. El crecimiento está impulsado principalmente por regulaciones estrictas y un fuerte apoyo público a la sostenibilidad. Se estima que el mercado en el Reino Unido alcanzará los 880 millones de dólares en 2026.

Se prevé que el tamaño del mercado de Alemania esté valorado en 1.080 millones de dólares y el de Francia en 810 millones de dólares en 2025.

- La directiva de 2021 de la Unión Europea, que prohíbe artículos de plástico de un solo uso como cubiertos, platos y pajitas, ha acelerado el cambio hacia alternativas de biopolímeros.

América del norte

La creciente demanda de envases compostables impulsa el crecimiento del mercado de América del Norte

El mercado norteamericano tuvo el mayor tamaño de mercado con 5,64 mil millones de dólares en 2025. En 2023, el valor de mercado se situó en 4,77 mil millones de dólares.

América del Norte es un mercado importante para los envases de biopolímeros debido a las estrictas regulaciones ambientales, la fuerte conciencia de los consumidores y los compromisos corporativos de sostenibilidad. Se estima que el tamaño del mercado estadounidense será de 5.360 millones de dólares en 2026.

- Varios estados de Estados Unidos, como California, Nueva York y provincias canadienses, han implementado prohibiciones sobre los plásticos de un solo uso, fomentando la demanda de biopolímeros. La prohibición federal de Canadá sobre los plásticos de un solo uso, que entrará en vigor en diciembre de 2023, incluye artículos como pajitas, cubiertos y envases de alimentos.

Asia Pacífico

El aumento de las iniciativas gubernamentales amortigua el crecimiento del mercado en Asia Pacífico

Se prevé que la región de Asia Pacífico será el tercer mercado más grande con 3.700 millones de dólares en 2026. La región de Asia Pacífico es un mercado de rápido crecimiento debido a la creciente concienciación, las iniciativas gubernamentales y la alta dependencia de la región de los envases de plástico. Es probable que el mercado en China alcance los 1.310 millones de dólares en 2026. Se espera que el mercado de Japón alcance los 660 millones de dólares y el de la India probablemente alcance los 910 millones de dólares en 2026.

- Desde 2021, las principales ciudades chinas han implementado una prohibición de los plásticos no biodegradables de un solo uso, lo que ha impulsado la demanda de PLA y envases a base de almidón.

América Latina

América Latina será testigo de oportunidades de crecimiento debido al aumento de la demanda del sector de cuidado personal

Se espera que América Latina sea el cuarto mercado más grande, con un valor de 1.620 millones de dólares en 2026. Presenta oportunidades emergentes para los envases de biopolímeros, con Brasil, México y Argentina a la vanguardia en la adopción de productos.

- México es uno de los 10 principales mercados mundiales de cosméticos y cuidado personal y ocupa el segundo lugar en América Latina en productos de belleza, después de Brasil. Según la Administración de Comercio Internacional (ITA) del Departamento de Comercio de Estados Unidos, México importó 1.400 millones de dólares en cosméticos y productos de cuidado personal en 2022.

Medio Oriente y África

Las crecientes inversiones y la adopción de paquetes de biopolímeros en Medio Oriente y África están impulsando el crecimiento del mercado

La región de Medio Oriente y África presenta oportunidades y desafíos para el mercado de envases de biopolímeros. Si bien la adopción de envases de biopolímeros aún se encuentra en su etapa incipiente, el crecimiento se está acelerando debido a la urbanización, la presión regulatoria y las inversiones internacionales. Se prevé que el tamaño del mercado de Arabia Saudita alcance los 290 millones de dólares en 2025.

- Según la Asociación de Productos Químicos y Petroquímicos del Golfo, la industria química del CCG (Consejo de Cooperación del Golfo) generó 107.800 millones de dólares en ingresos en 2022, contribuyendo con el 5% al PIB de la región y el 39% al PIB manufacturero.

PERSPECTIVAS FUTURAS

El mercado de envases de biopolímeros está preparado para un crecimiento sólido, impulsado por los avances tecnológicos, la creciente demanda de productos de biopolímeros sintéticos y naturales y un mayor enfoque en la sostenibilidad. Es probable que las empresas que adopten la innovación y se adapten a los cambiantes panoramas regulatorios obtengan una ventaja competitiva en este mercado dinámico.

El embalaje de biopolímero desempeña un papel vital para garantizar la integridad de los productos sensibles a la temperatura en diversas industrias. Mantenerse al tanto de las tendencias, los desafíos y las oportunidades del mercado es esencial para las partes interesadas que buscan prosperar en este panorama en evolución.

JUGADORES CLAVE DE LA INDUSTRIA

Participantes clave del mercado serán testigos de importantes oportunidades de crecimiento con lanzamientos de nuevos productos

El mercado mundial de envases de biopolímeros está muy fragmentado y es competitivo. Algunos actores importantes dominan el mercado ofreciendo soluciones de embalaje innovadoras. Estos importantes actores del mercado se centran constantemente en ampliar su base de clientes en todas las regiones innovando su amplia gama de productos existente. El mercado también se centra en los principales avances de los fabricantes.

Los principales actores de la industria incluyen Amcor PLC, Sonoco Products Company, Constantia Flexibles Group GmbH, Sealed Air Corporation, Clondalkin Group Holdings BV, Albéa Group y otros. Otras empresas se centran en ofrecer soluciones de embalaje avanzadas para cumplir con los requisitos cambiantes de la industria.

Algunas de las empresas clave perfiladas en el informe:

- Amcor PLC (Australia)

- Compañía de productos Sonoco(A NOSOTROS.)

- Constantia Flexibles Group GmbH(Austria)

- Corporación de aire sellado(A NOSOTROS.)

- Clondalkin Group Holdings BV (Países Bajos)

- Grupo Albéa (Francia)

- Industrias Taghleef (EAU)

- Toray Industries Inc. (Japón)

- Tecnologías plánticas (Australia)

- Biopolímeros Unidos (Portugal)

- NatureWorks (EE. UU.)

- Xiamen Changsu Industrial Co., Ltd. (China)

- Embalaje de espectros(Reino Unido)

- Evanesce Inc. (Canadá)

- Fortis X (Sudáfrica)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2024 –Lactips, una empresa francesa especializada en la producción de polímeros naturales 100 % de base biológica, solubles en agua y biodegradables en diversos entornos, celebró un acuerdo de desarrollo conjunto (JDA) con Walki, una empresa finlandesa líder en conversión de envases. Su objetivo es crear envases de alimentos totalmente biodegradables y sin plástico utilizando polímeros naturales reciclables en el flujo del papel.

- Octubre 2024 –UPM Specialty Papers y Eastman desarrollaron una novedosa solución de embalaje de papel recubierto de biopolímero diseñada para aplicaciones alimentarias que requieren barreras contra la grasa y el oxígeno. La solución integra los aditivos de rendimiento Solus™ de base biológica y compostables de Eastman con el polímero BioPBSTM para formar una capa delgada sobre los papeles base de barrera reciclables y compostables de UPM.

- Agosto 2023 –Amcor lanzó en Norteamérica embalajes de papel de alto rendimiento AmFiber™, diseñados para ser reciclables en la acera. El embalaje satisface las necesidades de la marca y del producto al ofrecer la barrera, la vida útil y el rendimiento de la máquina adecuados.

- Mayo 2023 –BASF amplió su cartera ecovio® para recubrimiento por extrusión en papel y cartón añadiendo un grado certificado de compostaje doméstico e industrial para envases de alimentos fríos y calientes. El nuevo ecovio® 70 PS14H6 está aprobado para el contacto con alimentos y ofrece excelentes propiedades de barrera contra líquidos, grasas, aceites minerales y estabilidad de temperatura de hasta 100 °C.

- junio 2020 –Mitsubishi Chemical Corporation anunció un proyecto de desarrollo conjunto con Nippon Paper Industries Co., Ltd para crear un material de embalaje sostenible. El embalaje utiliza el polímero biodegradable y compostable de MCC, BioPBS™, con el material de barrera a base de papel de NPI, SHIELDPLUS®, ambos fabricados a partir de materias primas renovables.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

En julio de 2023, Braskem invirtió USD 87 millones en capacidad de producción adicional en su planta de etileno de base biológica ubicada en el Complejo Petroquímico de Triunfo, Rio Grande do Sul, Brasil. La inversión constituye una ampliación del 30% de la capacidad productiva total de Braskem y tiene como objetivo satisfacer la creciente demanda mundial de productos de base biológica. La planta producirá ahora entre 200.000 y 260.000 toneladas de producto al año.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis de mercado detallado. Cubre aspectos clave, como los principales actores clave, el panorama competitivo, los segmentos de mercado y el análisis de las cinco fuerzas de Porter. Además, el informe destaca las tendencias del mercado y los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,98% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por materiales

|

|

Por tipo de producto

|

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 15,68 mil millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 9,98% durante el período previsto.

El segmento de tipo de producto de botellas lidera el mercado.

El tamaño del mercado de Europa se situó en 4.470 millones de dólares en 2025.

Los impulsores clave del mercado son las crecientes preocupaciones ambientales y los compromisos corporativos con la sostenibilidad.

Algunos de los principales actores del mercado son Amcor PLC, Sonoco Products Company, Constantia Flexibles Group GmbH, Sealed Air Corporation, Clondalkin Group Holdings BV, Albéa Group y otros.

Se espera que el tamaño del mercado mundial alcance los 36.540 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 215

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados