Tamaño del mercado de reciclaje de masa negra, participación y análisis de la industria, por tipo de materia prima (desecho de producción y proceso y material al final de su vida útil), por química (a base de níquel (NMC y NCA), fosfato de hierro y litio (LFP) y otros), por materiales recuperados (litio (Li), níquel (Ni), cobalto (Co), cobre (Cu), manganeso (Mn), grafito y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de reciclaje masivo negro y perspectivas futuras

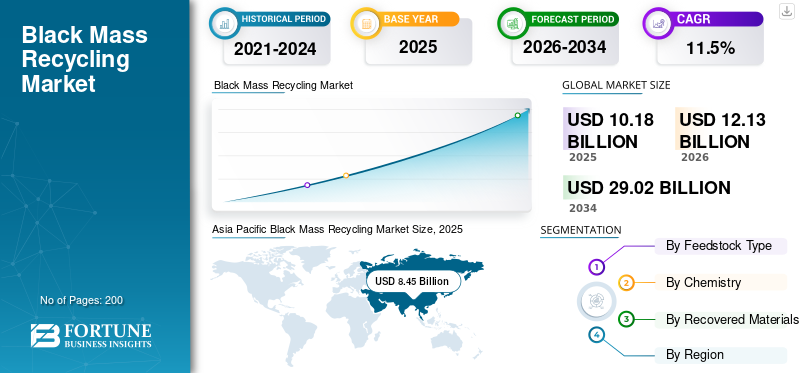

El tamaño del mercado mundial de reciclaje masivo negro se valoró en 10,18 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,13 mil millones de dólares en 2026 a 29,02 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,5% durante el período previsto. Asia Pacífico dominó el mercado del reciclaje masivo negro con una participación de mercado del 83,01% en 2025.

El reciclaje en masa negra es el proceso de recuperación de materiales valiosos del final de su vida útil y de fabricación de baterías de iones de litio de desecho. Las baterías se recolectan, descargan, desmantelan y procesan de manera segura para producir masa negra, un polvo que contiene materiales de batería como litio, níquel, cobalto y manganeso, junto con residuos menores de aglutinantes y electrolitos. Luego, la masa negra se refina mediante procesamiento hidrometalúrgico para producirbatería-Productos de calidad, como carbonato de litio, hidróxido de litio y sales de níquel-cobalto-manganeso, que pueden reintroducirse en la cadena de materiales de las baterías. La demanda del mercado está impulsada por la creciente demanda de baterías de iones de litio, los crecientes volúmenes de desechos de baterías de las gigafábricas y un mayor enfoque en la seguridad de minerales críticos y las cadenas de suministro circulares. El crecimiento está respaldado por el interés a largo plazo de los fabricantes de automóviles y baterías en el abastecimiento de circuito cerrado, así como por mandatos de reciclaje y objetivos de sostenibilidad en regiones clave.

El mercado está liderado por recicladores de baterías especializados y grandes actores integrados que pueden asegurar materia prima estable y ofrecer calidad de batería a escala. Empresas clave como American Battery Technology Co. (ABTC), Atom Trace, BASF SE, Cirba Solutions y las plataformas de reciclaje vinculadas Cylib compiten aprovechando sólidas capacidades de refinación, plantas regionales cerca de centros de fabricación de baterías y asociaciones con fabricantes de automóviles y productores de celdas. Los diferenciadores clave incluyen acceso confiable a la materia prima, altas tasas de recuperación, pureza constante, cumplimiento normativo y contratos de suministro y compra a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE RECICLAJE EN MASA NEGRA

- Tamaño del mercado en 2025: 10,18 mil millones de dólares

- Tamaño del mercado en 2026: 12,13 mil millones de dólares

- Tamaño del mercado previsto para 2034: 29 020 millones de dólares

- CAGR: 11,50% de 2026 a 2034

- Asia Pacífico dominó el mercado con una participación del 83,01% en 2025.

- Se espera que el segmento de chatarra de producción y proceso domine el mercado en 2026.

- Se espera que el segmento de níquel (Ni) domine el mercado en 2026.

Asia Pacífico

El mercado alcanzó los 8.450 millones de dólares en 2025 y se prevé que crezca hasta los 10.040 millones de dólares en 2026.

Europa

El mercado alcanzó los 1.040 millones de dólares en 2025 y se prevé que experimente un fuerte crecimiento para 2026.

América del norte

El mercado alcanzó los 590 millones de dólares en 2025.

A NOSOTROS.

Se prevé que el mercado alcance los 670 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 190 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE RECICLAJE EN MASA NEGRO

El creciente cambio hacia el suministro de material para baterías de circuito cerrado dará forma a la dinámica del mercado

Los fabricantes de automóviles y baterías están dando cada vez más prioridad al reciclaje de masa negra para asegurar un suministro estable de materiales críticos para baterías y reducir la dependencia de minerales importados. El concepto de economía circular está ganando terreno en regiones que están impulsando ecosistemas de baterías locales, donde metales valiosos reciclados como el litio, el níquel, el cobalto y el manganeso pueden respaldar las cadenas de suministro de cátodos nacionales. Al mismo tiempo, la demanda de materias primas trazables y bajas en carbono está aumentando, lo que hace que el contenido reciclado sea una ventaja de adquisición para los OEM y los fabricantes de células. A medida que se expande la producción de baterías, los volúmenes de desechos de fabricación aumentan, lo que fortalece la necesidad de un reciclaje de alto rendimiento y una capacidad de refinación constante. Por lo tanto, el creciente cambio hacia el suministro de material para baterías de circuito cerrado favorecerá la adopción del producto.

- El gobierno de Estados Unidos está invirtiendo fuertemente en el reciclaje de masa negra para construir una cadena de suministro nacional de minerales críticos como el litio, el cobalto y el níquel. Las iniciativas clave incluyen USD 3 mil millones en subvenciones otorgadas por el Departamento de Energía de EE. UU. (DOE) en septiembre de 2024, así como créditos fiscales para instalaciones de reciclaje.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Volúmenes crecientes de baterías al final de su vida útil y desechos de fabricación de baterías de iones de litio para impulsar el crecimiento del mercado

La demanda de reciclaje masivo negro está directamente respaldada por la creciente disponibilidad de baterías de dos fuentes: baterías al final de su vida útil y desechos de fabricación de baterías de iones de litio. La generación de chatarra aumenta a medida que crecen las nuevas gigafábricas, mientras que los volúmenes al final de su vida útil aumentan a medida que envejecen las primeras flotas de vehículos eléctricos. Estas materias primas contienen valiosos litio, níquel,cobaltoy manganeso, lo que proporciona una fuerte motivación económica para recuperarlos y refinarlos en productos aptos para baterías. Los gobiernos y los fabricantes de equipos originales también impulsan el reciclaje para reducir los riesgos de residuos y fortalecer la seguridad de los minerales críticos. Por lo tanto, mayores volúmenes de baterías a lo largo de su ciclo de vida crearán una cadena de alto valor que los fabricantes podrán aprovechar, impulsando así el crecimiento del mercado mundial de reciclaje masivo negro durante el período de pronóstico.

- Según la Agencia de Protección Ambiental de Estados Unidos (EPA), muchos recicladores de baterías también aceptan materiales de baterías como desechos de fabricación para su procesamiento, lo que crea un entorno favorable para el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

La variabilidad de las materias primas y los altos costos de refinación pueden limitar la expansión del mercado

La calidad de la masa negra varía según la química de la batería, el proveedor y el método de preprocesamiento, lo que hace que el refinado sea más complejo y aumenta los costos operativos. Los recicladores deben gestionar las impurezas, incluidos el aluminio, el cobre, los compuestos de flúor y los residuos de aglutinantes, para cumplir con los requisitos de pureza de grado de batería. Además, la logística y el manejo de masas negras requieren permisos y controles de seguridad estrictos, lo que aumenta el costo y el tiempo de cumplimiento. La rentabilidad también fluctúa con los precios del litio, el níquel y el cobalto, lo que afecta directamente los diferenciales de reciclaje y los términos de los contratos. Junto con estos factores, las tecnologías de reciclaje que consumen mucha energía pueden frenar la expansión del mercado incluso cuando la demanda sigue siendo estructuralmente positiva.

OPORTUNIDADES DE MERCADO

Refinación de grado de batería y asociaciones de compra a largo plazo para crear oportunidades lucrativas

Una gran oportunidad radica en ampliar la refinación a escala de baterías de carbonato de litio, hidróxido de litio y sales de níquel-cobalto-manganeso, que pueden suministrarse directamente a los productores de cátodos. Los fabricantes de automóviles y de baterías están cada vez más dispuestos a firmar acuerdos de compra a largo plazo para asegurar el suministro de material reciclado y cumplir los objetivos de contenido reciclado. Las regiones que construyen cadenas de suministro de baterías locales también crean oportunidades para que nuevos centros de reciclaje cerca de las gigafábricas reduzcan el riesgo logístico y mejoren el acceso a la materia prima. Los actores que pueden ofrecer constantemente resultados de alta pureza, fuertes tasas de recuperación y materiales trazables con bajas emisiones de carbono están posicionados para capturar un crecimiento de mayor valor.

Análisis de segmentación

Por tipo de materia prima

El segmento de chatarra de producción y proceso domina debido a la producción constante de la gigafábrica

Según el tipo de materia prima, el mercado se segmenta en chatarra de producción y proceso y material al final de su vida útil.

El segmento de chatarra de producción y proceso representó la mayor cuota de mercado mundial de reciclaje masivo negro en 2025, respaldado por la rápida ampliación debatería de iones de litiofabricación y por la alta generación de chatarra durante las etapas de recubrimiento de electrodos, ensamblaje de celdas y formación. Esta materia prima es relevante porque es más fácil de asegurar, ya que proviene de canales de fábrica organizados con una trazabilidad más clara, menores riesgos de seguridad que los paquetes usados y perfiles químicos y de impurezas más consistentes. Como resultado, los recicladores suelen lograr una mejor estabilidad del procesamiento y una mayor eficiencia de recuperación. El segmento también se beneficia de la proximidad a las gigafábricas, lo que reduce los costos logísticos y mejora la continuidad de la materia prima para las refinerías.

Se prevé que el material al final de su vida útil se expandirá rápidamente, con una tasa compuesta anual del 19,4% durante el período previsto, impulsada por el envejecimiento de las flotas de vehículos eléctricos y el creciente número de baterías industriales y de consumo que se retiran. Esta materia prima es estructuralmente grande y de largo plazo; requiere un manejo más estricto ya que los paquetes deben recolectarse, transportarse, descargarse y desmantelarse de manera segura antes de su procesamiento. En comparación con la chatarra de fabricación, las baterías al final de su vida útil presentan una mayor variabilidad química, estado de salud y contaminación, lo que aumenta los requisitos de clasificación y pretratamiento. Además, los programas de apoyo a políticas y de responsabilidad del productor están mejorando las redes de recolección y formalizando los flujos. Los fabricantes de automóviles también impulsan el reciclaje al final de su vida útil para cumplir los objetivos de contenido reciclado y fortalecer las cadenas de suministro circulares.

Por química

El segmento basado en níquel domina debido a una mayor economía de recuperación

Según la química, el mercado se segmenta en níquel (NCM y NCA), fosfato de hierro y litio (LFP) y otros.

El segmento basado en níquel dominó el mercado global en 2025 debido a las altas tasas de recuperación de las baterías NMC y NCA. Estas sustancias químicas suelen ofrecer una economía de reciclaje más sólida debido al mayor contenido de níquel y cobalto, lo que mejora el valor por tonelada de masa negra y respalda una mayor demanda de sales refinadas de níquel, cobalto y manganeso. Los recicladores también dan prioridad a estos flujos cuando están disponibles, ya que los ingresos del níquel y el cobalto pueden cubrir mejor los costos de refinación y la gestión de impurezas. Los acuerdos de suministro a largo plazo entre recicladores, fabricantes de automóviles y productores de cátodos respaldan aún más un suministro estable de rutas de recuperación basadas en níquel.

El fosfato de hierro y litio está creciendo rápidamente a medida que aumenta la adopción de LFP en los vehículos eléctricos, vehículos de dos ruedas y almacenamiento estacionario del mercado masivo. Si bien la masa negra de LFP tiene generalmente un valor menor que las corrientes ricas en níquel y cobalto, se está volviendo cada vez más importante debido al gran crecimiento del volumen y la mejora en las estrategias de recuperación centradas en el litio. Los recicladores están invirtiendo en un mejor control de procesos para gestionar las impurezas específicas de LFP y mejorar los rendimientos de la extracción de litio, de modo que la economía siga siendo atractiva. Este cambio está empujando a la industria a desarrollar soluciones de refinación escalables para materias primas con alto contenido de LFP, lo que impulsará el segmento a una CAGR del 13,8% durante el período previsto.

Otras sustancias químicas representan una porción más pequeña pero constante del mercado, principalmente a partir de flujos mixtos de materias primas como OVM, cátodos mezclados y lotes desconocidos recolectados de productos electrónicos de consumo y canales de reciclaje diversificados. Estas corrientes son más difíciles de optimizar ya que la composición puede variar ampliamente, lo que aumenta la necesidad de clasificación y el esfuerzo requerido para la eliminación de impurezas. Los rendimientos y la consistencia del producto también pueden ser menos predecibles, lo que afecta los precios y la confianza de compra. A pesar de estos desafíos, el segmento sigue siendo relevante para los recicladores que operan amplias redes de recolección y manejan flujos mixtos. La mejora del preprocesamiento y las mejores prácticas de clasificación respaldarán gradualmente resultados de recuperación más estables, lo que ayudará al segmento a crecer a una tasa compuesta anual del 11,7% durante el período previsto.

Por materiales recuperados

El segmento de níquel (Ni) domina el mercado ya que es un ingrediente central en las baterías

Según los materiales recuperados, el mercado se segmenta en Litio (Li), Níquel (Ni), Cobalto (Co), Cobre (Cu), Manganeso (Mn), grafito y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Níquel (Ni)El segmento sigue siendo un grupo de valor importante, ya que los cátodos ricos en níquel se utilizan ampliamente en vehículos eléctricos de largo alcance y plataformas de baterías premium. El níquel recuperado normalmente se convierte en productos intermedios de níquel que pueden suministrarse a los productores de precursores, respaldando modelos de abastecimiento de circuito cerrado. Este segmento se beneficia cuando la materia prima contiene mayores proporciones de NMC y NCA, donde la concentración de níquel respalda una economía de recuperación más sólida. Los recicladores con acceso estable a la materia prima y una sólida capacidad de refinación están mejor posicionados para ofrecer una calidad constante de níquel a escala, lo cual es importante para la calificación y el consumo a largo plazo. La inversión continua en cadenas de suministro de baterías nacionales también respalda la demanda de recuperación del níquel en regiones clave.

El segmento del litio es el de más rápido crecimiento en materiales recuperados, expandiéndose a una tasa compuesta anual de alrededor del 13,8% durante el período previsto. Se convierte en un foco central ya que el carbonato de litio y el hidróxido de litio son esenciales para la producción de cátodos, y muchas regiones están tratando de localizar el suministro de minerales críticos. Esto se vuelve aún más crítico a medida que aumenta la adopción de LFP, ya que LFP no contiene níquel ni cobalto y cambia el enfoque de ingresos hacia el litio. A medida que aumentan los volúmenes de reciclaje de desechos de fabricación y baterías al final de su vida útil, las refinerías están ampliando la extracción y purificación de litio para cumplir con las especificaciones de grado de batería. El fuerte interés en la compra, los objetivos de contenido reciclado y los requisitos de abastecimiento con bajas emisiones de carbono respaldan aún más las adiciones de capacidad centradas en el litio.

La recuperación de cobalto sigue siendo importante en el reciclaje de masa negra, ya que el cobalto es un material fundamental para estabilizar los cátodos de alta energía y respaldar la seguridad y durabilidad de las baterías, especialmente en productos químicos a base de níquel utilizados para vehículos eléctricos premium y de largo alcance. Su alto valor unitario también ayuda a los recicladores a fortalecer la economía general de recuperación cuando hay disponible materia prima que contiene cobalto. La demanda está respaldada por el uso continuo de baterías NMC y NCA en aplicaciones de rendimiento y por cadenas de suministro de materiales para baterías que buscan un abastecimiento seguro y rastreable. Sin embargo, el crecimiento se ve moderado con el tiempo por tendencias de menor intensidad de cobalto en algunas formulaciones de cátodos y la creciente proporción de baterías LFP. Se estima que el segmento crecerá a una tasa compuesta anual del 7,9% durante el período previsto.

Perspectiva regional del mercado de reciclaje masivo negro

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Black Mass Recycling Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 8.454 millones de dólares, y se espera que mantenga su participación líder en 2026, valorada en 10.040 millones de dólares. El dominio de la región se sustenta en su gran base de fabricación de baterías de iones de litio, su alta disponibilidad de producción y chatarra de proceso, y su fuerte integración en los materiales catódicos y la refinación. La región también se beneficia de una infraestructura establecida de recolección y procesamiento, que mejora la economía de recuperación y respalda el reciclaje de mayor rendimiento. El enfoque regulatorio en la circularidad de las baterías y la seguridad del suministro fortalece aún más la demanda regional, mientras que las continuas adiciones de capacidad en reciclaje y materiales para baterías respaldan el crecimiento sostenido.

Mercado de reciclaje masivo negro de China

Se estima que China alcanzará los 9.090 millones de dólares en 2026, lo que representa alrededor del 75% de los ingresos globales, respaldado por el ecosistema de fabricación de baterías más grande del mundo, una fuerte generación de chatarra a partir de gigafábricas y cadenas de suministro de reciclaje y refinación altamente integradas.

Mercado de reciclaje masivo negro de Japón

Se prevé que Japón alcance los 190 millones de dólares en 2026, lo que representa alrededor del 2 % de los ingresos mundiales, respaldado por cadenas de suministro de baterías establecidas, altos estándares de cumplimiento y un enfoque cada vez mayor en la recuperación nacional de recursos críticos.materiales de la batería.

América del norte

América del Norte sigue siendo un mercado regional importante, valorado en 590 millones de dólares en 2025. El crecimiento del mercado se ve respaldado por el aumento de la capacidad de fabricación de baterías, la creciente disponibilidad de chatarra de fabricación y el apoyo de políticas para construir cadenas de suministro localizadas de minerales y materiales críticos para baterías. La región también está fortaleciendo las inversiones en reciclaje para respaldar el abastecimiento de circuito cerrado y cumplir con los requisitos de sostenibilidad y trazabilidad de los fabricantes de automóviles y baterías.

Mercado de reciclaje masivo negro de EE. UU.

Se espera que el mercado estadounidense alcance los 670 millones de dólares en 2026, lo que representa alrededor del 5% de los ingresos globales, impulsado por las expansiones de las plantas de baterías, la disponibilidad de chatarra a partir de nuevos aumentos de capacidad y el creciente énfasis en la refinación y el reciclaje locales.

Europa

Se prevé que Europa crecerá un 15,7% en los próximos años. La región alcanzó una valoración de 1.040 millones de dólares en 2025. El enfoque en la recuperación de minerales críticos a nivel nacional y las cadenas de suministro de baterías sostenibles continúa respaldando las adiciones de capacidad de reciclaje y la actividad de extracción a largo plazo. Un mayor crecimiento se ve respaldado por el aumento de la producción de vehículos eléctricos, la ampliación de las inversiones en baterías y un fuerte impulso regulatorio para el reciclaje, la trazabilidad y el abastecimiento circular de materiales.

Mercado de reciclaje masivo negro de Alemania

Es probable que el mercado alemán alcance los 320 millones de dólares en 2026, lo que equivale a alrededor del 2 % de los ingresos mundiales. El crecimiento está respaldado por la gran base de producción de vehículos de Alemania, cada vez más electrificada, que aumenta estructuralmente la actividad de fabricación de baterías y la disponibilidad de chatarra de producción para los recicladores. Los datos de VDA destacan hitos récord en la producción de vehículos electrificados en Alemania, lo que refuerza la escala del rendimiento de baterías y componentes upstream que alimenta los volúmenes de reciclaje.

Mercado negro de reciclaje masivo de Bélgica

Se prevé que en 2026 el mercado belga alcanzará los 220 millones de dólares, lo que representa aproximadamente ~2% de los ingresos globales. El país se beneficia de capacidades industriales establecidas, lideradas por el complejo Hoboken de Umicore, que procesa grandes volúmenes de material y tiene capacidad dedicada para el tratamiento de desechos de producción y baterías de iones de litio, lo que fortalece la posición de Bélgica en el mercado europeo.

Resto del mundo

Se espera que el resto del mundo experimente un crecimiento moderado durante el período previsto, con un mercado valorado en 100 millones de dólares en 2025. En América Latina, la actividad de reciclaje está cada vez más vinculada a flotas de vehículos eléctricos con gran importación y flujos de desechos de productos electrónicos de consumo, donde los programas organizados de recuperación y recolección dirigidos por los productores están mejorando la disponibilidad de materia prima con el tiempo. En Oriente Medio y África, la demanda todavía está creciendo. Momentum cuenta con el respaldo de proyectos de redes y energías renovables a gran escala que aumentan las implementaciones de almacenamiento estacionario, lo que se traducirá en futuros flujos de baterías al final de su vida útil. En general, la región sigue estando en una etapa inicial, con un crecimiento ligado a la regulación, una mayor recaudación formal y asociaciones que permiten un suministro estable de masa negra a las refinerías globales.

PAISAJE COMPETITIVO

Actores clave de la industria

El acceso a la materia prima y la capacidad de refinación del grado de batería definen la fuerza competitiva

El mercado de reciclaje de masa negra está formado por recicladores de baterías especializados y empresas de materiales para baterías que pueden asegurar materia prima constante a partir de baterías de iones de litio al final de su vida útil y de desecho de fabricación y convertir la masa negra en productos aptos para baterías. Los actores clave incluyen American Battery Technology Co. (ABTC), BASF SE, TENOVA, Umicore y Wistron Corporation, que fortalecen sus posiciones a través de una capacidad de procesamiento integrada, la ampliación de las redes de reciclaje y relaciones de compra a largo plazo con socios de la cadena de suministro de baterías. Además, el posicionamiento competitivo está impulsado principalmente por acuerdos de recolección y suministro a largo plazo con fabricantes de automóviles, fabricantes de células y gigafábricas. Las altas tasas de recuperación de litio, níquel, cobalto y manganeso, y la capacidad de cumplir con estrictos requisitos de pureza y trazabilidad para los clientes de cátodos y precursores posteriores, brindarán a los competidores una ventaja competitiva.

LISTA DE EMPRESAS CLAVE DE RECICLAJE MASIVO NEGRO PERFILADAS

- American Battery Technology Co. (ABTC)(A NOSOTROS.)

- Rastro del átomo(República Checa)

- BASF SE(Alemania)

- Soluciones Cirba (EE. UU.)

- Cylib (Alemania)

- Materiales Dainen(Japón)

- RecycLiCo (Canadá)

- TENOVA(Italia)

- Umicore (Bélgica)

- Corporación WISTRON (Taiwán)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Ascend Elements produjo con éxito carbonato de litio reciclado con una pureza del 99 % a partir de masa negra en su sitio de Covington, Georgia, lo que demuestra la capacidad de recuperación de litio de grado de batería y respalda el suministro localizado de minerales críticos para EE. UU. y Europa.

- Septiembre de 2025:Blue Whale Materials puso en marcha su línea básica de masa negra en Bartlesville, Oklahoma, con el objetivo de producir 14 kilotones por año en masa de negra y avanzar en planes de expansión respaldados por más de 55 millones de dólares en fondos del Departamento de Energía de EE. UU. para ampliar la capacidad de procesamiento.

- Agosto de 2025:Princeton NuEnergy abrió una instalación a escala comercial en Chester, Carolina del Sur, para producir masa negra avanzada y bateríasmateriales catódicos, destacando el cambio hacia una infraestructura de reciclaje nacional capaz de manejar flujos vinculados tanto a NCM como a LFP.

- Junio de 2025:BASF inició las operaciones comerciales de su planta de masa negra en Schwarzheide, Alemania, con una capacidad de procesamiento de 15 kilotones por año de baterías de iones de litio al final de su vida útil y chatarra de producción. La nueva empresa fortalece la base de suministro de masa negra de Europa y apoya la recuperación local de litio, níquel, cobalto y manganeso para materiales de baterías.

- Abril de 2025:American Battery Technology Co. (ABTC), un fabricante y reciclador de materiales para baterías con sede en Nevada, duplicó su capacidad de producción de material reciclado en su instalación de reciclaje de baterías de iones de litio (LIB) a escala comercial.

- Agosto de 2024:Cirba Solutions amplió oficialmente sus instalaciones de producción masiva de negros en Lancaster, Ohio, con el apoyo de fondos federales de la Ley de Infraestructura Bipartidista (BIL). Cirba Solutions añadió dos líneas de procesamiento que son capaces de producir 20 kilotones de masa negra al año.

COBERTURA DEL INFORME

El análisis del mercado global de reciclaje de masa negra proporciona un estudio en profundidad del tamaño del mercado y el pronóstico para todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,5 % entre 2026 y 2034 |

| Unidad | Valor (Miles de millones de dólares) Volumen (Kilotones) |

| Segmentación | Por tipo de materia prima, química, materiales recuperados y región |

| Por tipo de materia prima |

|

| Por química |

|

| Por materiales recuperados |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 10,18 mil millones de dólares en 2025 y se proyecta que alcance los 29,02 mil millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 8.450 millones de dólares.

Con una tasa compuesta anual del 11,5%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

Por materiales recuperados, el segmento del Níquel (Ni) lidera el mercado.

Los crecientes volúmenes de baterías al final de su vida útil y los desechos de fabricación de baterías de iones de litio son los factores clave que impulsan el crecimiento del mercado.

Entegris, FUJIFILM Corporation, AGC Inc., Resonac Holdings y 3M son algunos de los actores destacados del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

El creciente cambio hacia el suministro de material para baterías de circuito cerrado favorecerá la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados