Tamaño del mercado de cintas de fibra de carbono, participación y análisis de la industria, por forma (cintas secas y cintas preimpregnadas), por resina (epoxi, poliamida, bismaleimida, termoplástico y otras), por uso final (aeroespacial y defensa, automoción, deportes/ocio, edificación y construcción, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de cintas de fibra de carbono y descripción general de la industria

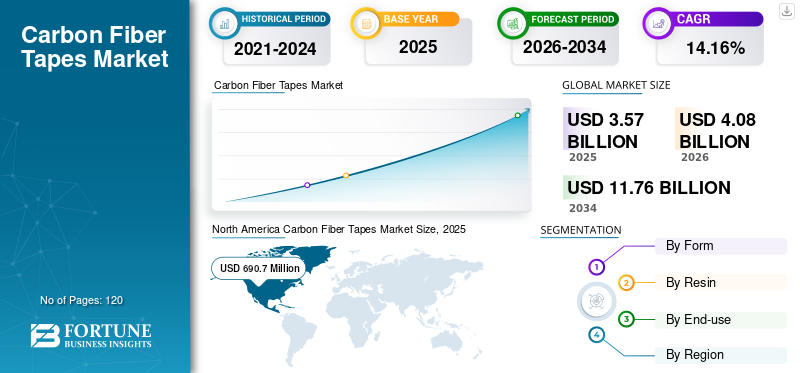

El tamaño del mercado mundial de cintas de fibra de carbono se valoró en 3,57 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,08 mil millones de dólares en 2026 a 11,76 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,16% durante el período previsto.América del Norte dominó el mercado de cintas de fibra de carbono con una participación de mercado del 36,% en 2025. Además, se prevé que el mercado de cintas de fibra de carbono de EE. UU. alcance los 1.438,4 millones de dólares en 2027, impulsado por la demanda de compuestos livianos en artículos aeroespaciales y deportivos.

Es probable que el mercado global se expanda a un ritmo rápido a medida que aumente la demanda de materiales de alto rendimiento con propiedades como buena resistencia a la tracción, alta relación resistencia-peso y conductividad eléctrica. Su papel como material de apoyo en el Departamento de Energía y la Oficina de Energía y Energías Renovables, estas cintas se conocen como tecnologías de energía limpia. Los investigadores se concentran en avanzar en el proceso de reciclaje de CF reciclados largos, que se suponía mantendría la longitud de la fibra y permitiría la orientación de la fibra relacionada con la carga. Se proyecta que esta iniciativa promoverá el desarrollo del máximo potencial de carbono por parte de los actores de la industria, impactando así positivamente la demanda de productos durante el período de pronóstico.

Las cintas de fibra de carbono son uno de los materiales comunes utilizados en la fabricación de piezas compuestas para automóviles y aeroespaciales. Se prevé que la demanda de cinta de fibra de carbono en la fabricación de estructuras de aviones, incluidos largueros, revestimientos de alas y paneles de acceso, impulse el crecimiento del mercado. Las cintas preimpregnadas de fibra de carbono tienen mayores capacidades de relación resistencia-peso que otros materiales aeroespaciales convencionales y, por lo tanto, promueven diseños estructurales, aerodinámicos y más efectivos. Las cintas de fibra de carbono permiten a los fabricantes de automóviles diseñar y producir componentes personalizados rápidamente a un costo menor. Las cintas de fibra de carbono permiten la fabricación de piezas multifuncionales más efectivas en menos pasos y con menos mano de obra en comparación con los métodos más convencionales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado mundial de cintas de fibra de carbono

- Tamaño del mercado en 2025: 3.570 millones de dólares

- Tamaño del mercado en 2026: 4.080 millones de dólares

- Tamaño del mercado previsto para 2034: 11.760 millones de dólares

- CAGR: 14,16% entre 2026 y 2034

- América del Norte dominó el mercado de cintas de fibra de carbono con una participación del 36,0% en 2025.

- El segmento de cintas preimpregnadas tenía la mayor participación del mercado.

- El segmento de resina epoxi representó la principal cuota de mercado.

América del norte

El mercado regional fue valorado en 690,7 millones de dólares en 2019 y continúa manteniendo una posición de liderazgo, impulsado por la expansión de la industria aeroespacial y de defensa y la creciente adopción de materiales compuestos livianos.

Europa

Europa está presenciando un crecimiento constante a medida que los fabricantes de equipos originales de automóviles adoptan cada vez más materiales ligeros de fibra de carbono para mejorar la eficiencia del combustible y reducir las emisiones.

Asia Pacífico

Se espera que Asia Pacífico registre un fuerte crecimiento debido a la creciente adopción de cintas de fibra de carbono en las industrias aeroespacial, automotriz, marina y de energía eólica.

A NOSOTROS.

Se prevé que el mercado estadounidense de cintas de fibra de carbono alcance los 1.438,4 millones de dólares en 2027, respaldado por la creciente demanda de compuestos ligeros en artículos aeroespaciales y deportivos.

Japón

Se espera que el creciente uso de materiales de fibra de carbono en aplicaciones automotrices, aeroespaciales y de fabricación avanzada respalde el crecimiento continuo del mercado.

Leer más

TENDENCIAS DEL MERCADO DE CINTAS DE FIBRA DE CARBONO

Descargar muestra gratuita para conocer más sobre este informe.

Uso creciente de cintas de carbono en la industria de la construcción para impulsar el negocio

Dentro de la industria de la construcción se utilizan habitualmente dos tipos de fibras de carbono: las fibras a base de PAN y las a base de resina. Según sus características, las fibras a base de celulosa son inferiores a las dos formas, mientras que las fibras creadas con vapor de carbono exhiben características impresionantes y son muy costosas de fabricar. Las tiras y telas de carbono se utilizan para reparar y reforzar mampostería y carpintería de madera, mientras que las estructuras metálicas son las más comunes en las estructuras de hormigón. Una combinación de fibras de carbono en hormigón pretensado es la aplicación clave de las fibras de carbono en la industria de la construcción. Por ejemplo, investigadores del Instituto de Diseño y Construcción Computacional (ICD) de la Universidad de Stuttgart y del Instituto de Estructuras de Construcción y Diseño Estructural (ITKE) utilizan fibra de carbono como material de construcción destacado en su último trabajo, el Pabellón de Fibra BUGA 2019 en Bundesgartenschau Heilbronn en Alemania.

Algunos de los materiales más populares para sustituir el refuerzo de acero en estructuras de hormigón se basan en fibra de carbono. El uso de cintas de carbono evita que el hormigón se dañe ya que son resistentes a la corrosión, mientras que el acero acumula óxido en la superficie. El uso de estas cintas en edificaciones minimiza el tiempo y costo de fijación de estructuras. El refuerzo de plástico de carbono basado en cintas de carbono se utiliza en el diseño de viviendas, la construcción de puentes, el diseño de instalaciones de tratamiento y la construcción de servicios públicos.

FACTORES DE CRECIMIENTO DEL MERCADO DE CINTAS DE FIBRA DE CARBONO

Propiedad liviana y capacidad de ahorro de combustible para estimular la demanda

Producir automóviles con bajas emisiones y bajo consumo de combustible es una gran tarea para la industria automotriz. Para fabricar este tipo de vehículos, se utilizan fibras de carbono en partes estructurales de los automóviles para aportar robustez y ahorrar costes. Se prevé que la industria automotriz se expandirá rápidamente, lo que a su vez impulsará el mercado. Sin embargo, los fabricantes de equipos originales utilizan una combinación de acero, aluminio y compuestos según los requisitos técnicos y las exigencias de costos.

El importante aumento del uso de fibra de carbono en componentes estructurales y semiestructurales de vehículos acelerará el negocio en los próximos años. Asimismo, la creciente demanda de fibra de carbono en los vehículos impulsará la producción y adopción de fibras de carbono. Por ejemplo, el coche BMW i3 está fabricado con plástico reforzado con fibra de carbono. Tanto a efectos de precio como de escala, los coches del mercado pequeño eran la prioridad para la aplicación. La investigación sobre la mejora de procesos es rigurosa para esta industria, y los avances en la velocidad de procesamiento pueden tener un efecto importante en el costo de los componentes, ayudando así a la adopción de CF en el sector automotriz. La fibra de carbono y los compuestos se consideran tecnologías de energía limpia. Por ejemplo, los automóviles livianos se fabrican mediante el uso de componentes CF, lo que genera ahorros de energía y costos. Se espera que este factor estimule la demanda de productos en la industria automotriz durante el período de pronóstico.

Uso creciente de fibra de carbono en estructuras de aeronaves para promover la adopción de productos

La cinta de fibra de carbono se utiliza actualmente en estructuras aeroespaciales y de aviación, como la aviación civil y militar, cohetes de tecnología espacial y satélites artificiales, etc. Durante gran parte de su historia, los programas aeroespaciales han sido los principales productores de fibras y compuestos de carbono.

Algunos de los primeros usos del CF en aplicaciones estructurales del sector aeroespacial provinieron del Departamento de Defensa de Estados Unidos y de la Administración Nacional de Aeronáutica y del Espacio (NASA), donde las excepcionales propiedades mecánicas del material eran lo suficientemente valiosas como para justificar su alto precio. Los aviones comerciales son un motor de la creciente demanda dentro de la industria aeroespacial. Una parte sustancial de la demanda proviene de aviones premium de fuselaje ancho como el Airbus A380, el Boeing 787 y el Airbus A350 XWB. La aviación comercial puede describirse como el factor de crecimiento más importante en la era de las tarifas aéreas constantemente bajas. Los actuales modelos emblemáticos Boeing B787 y Airbus A350XWB utilizan principalmente fibra de carbono. En el sector de defensa, los programas de aviones F-35, Airbus A400M, Boeing KC46 y Embraer KC-390 y los programas de helicópteros Black Hawk, V-22 Osprey, Sikorsky CH-53 K y Airbus H160 son los principales responsables de la estabilidad de la demanda de productos. En consecuencia, las crecientes limitaciones ambientales junto con la inclinación por sistemas de propulsión eficientes han llevado a tipos de cambio más altos para las estructuras de aeronaves más antiguas. Además, también se espera que los programas de mejora de estructuras de aviones más antiguos impulsen el mercado.

FACTORES RESTRICTORES

El aumento de los residuos industriales frena el crecimiento

La demanda mundial de fibras de carbono se ha más que duplicado, lo que ha dado lugar a una alta producción de fibra de carbono. Pero no toda la fibra de carbono acaba en piezas finales. Junto con los múltiples pasos en la cadena de suministro de fibra de carbono, entre el 30% y el 40% del material de entrada se pierde como desperdicio durante el procesamiento. Esto conduce a un aumento en la cantidad de desechos de producción directamente relacionados con la demanda de fibra de carbono y es la primera de las dos principales fuentes de desechos de fibra de carbono. El segundo, tan crítico como el primer flujo de residuos en un futuro próximo como al menos, sería el fin de su vida útil. Durante la producción se produce un alto porcentaje de residuos de fibra de carbono. La porción de desperdicio no impregnada no se puede reutilizar ya que las telas de alto rendimiento que no se rizan, la escala, la forma del parche y la orientación se modificaron durante la fase anterior de desarrollo. La mayor demanda de fibra de carbono está provocando que la industria de la fibra produzca más residuos de carbono. En general, se estima que alrededor del 30% de la fibra de carbono producida termina como residuo. La industria aeroespacial produce la mayor cantidad de residuos de fibra de carbono y los proveedores comerciales de RCF también miran a la industria aeroespacial como fuente de reciclaje.

ANÁLISIS DE SEGMENTACIÓN DEL MERCADO DE CINTAS DE FIBRA DE CARBONO

Por análisis de formulario

El segmento de preimpregnados tendrá una participación significativa en el mercado global

Según la forma, el mercado se segmenta en cintas secas y cintas preimpregnadas. El segmento de preimpregnados tenía la mayor parte del mercado. Las cintas preimpregnadas se utilizan principalmente en las industrias aeroespacial y de artículos deportivos para fabricar cuadros de bicicletas, largueros de alas, ejes de golf, revestimientos de fuselajes y otros. También se utilizan en la industria automotriz, de energía eólica, de tuberías y tanques y en la industria médica para componentes cosméticos, palas de turbinas, prótesis y otras aplicaciones. El uso de cintas preimpregnadas para la fabricación de componentes proporciona propiedades de resistencia excepcionales y permite la uniformidad y repetibilidad del producto. Sin embargo, el uso de fibra de carbono durante el proceso de curación sangra menos resina, requiere menos tiempo de curación y proporciona una estética superior que se espera impulse el mercado. El proceso de fabricación de la masa fundida se utiliza principalmente para producir fibra de carbono. El hotmelt es un proceso de dos etapas, que implica la impregnación de la fibra y una prelaminación del papel sustrato. En este proceso se utilizan calor y presión para la impregnación de fibras de resina.

La fibra de carbono seca proporciona soluciones de cinta personalizadas con propiedades mecánicas comparables a las cintas preimpregnadas sin autoclave en cuanto a costo y volumen de producción. Como resultado, estas cintas están bien adaptadas para el desarrollo automatizado en una variedad más amplia de aplicaciones en deportes de invierno, automoción y aeroespacial.

Por análisis de resina

El segmento epoxi emergerá como líder debido a sus excelentes propiedades mecánicas

Basado en resina, el mercado se divide en epoxi,poliamida, bismaleimida, termoplásticos y otros. El segmento de epoxi representó la principal cuota del mercado. Las resinas epoxi tienen una gran demanda porque tienen propiedades superiores y el potencial de adaptarse a diversas técnicas de producción. Las propiedades importantes incluyen resistencia a la fatiga, resistencia química, aislamiento, transmisividad, elasticidad y tenacidad.

El epoxi es el material más utilizado en la preparación de fibra de carbono. Es una resina termoestable conocida por sus excelentes propiedades de resistencia mecánica, eléctrica y al calor. También se utiliza en una amplia variedad de combinaciones en agentes de curado. En comparación con otras resinas, tiene excelentes propiedades físicas, mecánicas y de adhesión y una baja contracción.

Por análisis de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento aeroespacial y de defensa genere los mayores ingresos durante el período de pronóstico

Según el uso final, el mercado se clasifica en aeroespacial y defensa, automoción, deportes/ocio, edificación y construcción, y otros. El crecimiento de la industria aeroespacial está impulsado por la necesidad de aviones tecnológicamente avanzados y de bajo consumo de combustible. Esto aumentará el tamaño de la flota mundial de aviones en las próximas dos décadas. La relación resistencia-peso de la fibra de carbono es mayor que la del acero y el aluminio. Las cintas preimpregnadas de fibra de carbono tienen una mayor capacidad de resistencia al peso que otros materiales aeroespaciales convencionales y, por lo tanto, promueven diseños estructural y aerodinámicamente más efectivos. Además, la fibra de carbono para aviones logra una alta rigidez, alta resistencia y alta resistencia a la abrasión. Se encuentran particularmente en aviones tanto en el sistema principal como en el secundario. Se espera que el creciente uso de materiales de fibra de carbono en Boeing Dreamliner y Airbus 350 tenga un efecto positivo en el producto, impulsando así el crecimiento general del mercado durante el período previsto.

Los materiales de fibra de carbono han encontrado aplicaciones para aumentar la capacidad de manejo, minimizar el peso y mejorar la eficiencia del combustible en prácticamente todos los superdeportivos, hiperdeportivos y deportivos de lujo de la historia. Se utilizan en vehículos de alta gama donde la eficiencia es el factor clave impulsado por un centro de gravedad más bajo, la experiencia de conducción y la estética. Además, estas bandas están experimentando una creciente penetración en la fabricación de componentes para coches de menor tamaño.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

En artículos deportivos, el producto se utiliza en palos de golf, cañas de pescar, bicicletas, raquetas de tenis y en campos de deportes marinos como cruceros, yates, canoas, barcos de carreras y mástiles. Se puede utilizar para diversas aplicaciones de compuestos en el sector marino para lograr propiedades físico-mecánicas excepcionales. El producto es un material ideal para tuberías y tanques que deben soportar la alta presión y al mismo tiempo ser lo más livianos posible.

ANÁLISIS DEL MERCADO REGIONAL DE CINTAS DE FIBRA DE CARBONO

North America Carbon Fiber Tapes Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El tamaño del mercado en América del Norte ascendió a 690,7 millones de dólares en 2019. América del Norte dominó el mercado y es probable que mantenga la tendencia durante el período previsto debido al aumento de las economías estadounidenses, la participación de los principales actores y el crecimiento de la industria aeroespacial y de defensa. La industria aeroespacial y de defensa, y otras industrias de uso final, están creciendo rápidamente, aumentando así la demanda regional. El crecimiento de la demanda en la región se ve impulsado aún más por soluciones mejoradas para la fabricación de compuestos de cintas de fibra de carbono, propiedades superiores y una mayor penetración en diversas industrias de uso final.

Europa

En Europa, las principales marcas OEM de automóviles se esfuerzan por reemplazar las piezas metálicas convencionales con menor peso y alta resistencia utilizando materiales avanzados. En consecuencia, se consiguen emisiones controladas y una alta eficiencia del combustible de los vehículos.

Asia Pacífico

En Asia Pacífico se espera que la creciente adopción de fibra de carbono en los sectores aeroespacial, marítimo y de tuberías y tanques impulse el mercado. La creciente adopción de bandas de fibra de carbono en las industrias automotriz y eólica en Asia Pacífico se encuentran entre algunos de los factores clave que se prevé impulsarán el mercado.

JUGADORES CLAVE DE LA INDUSTRIA

Toray Industries, Inc. mantendrá la participación principal

Toray Industries, Inc., Teijin Limited, Hexcel Corporation y SGL Group son algunos de los actores clave de la industria. Estas empresas están interesadas en la implementación de diversos enfoques orgánicos e inorgánicos para mejorar su posición en el mercado de cintas de fibra de carbono.

En la actualidad, la industria está experimentando una capacidad de producción restringida. Los principales actores de la industria están haciendo esfuerzos para aumentar su capacidad de producción. El área en rápida expansión para la aplicación de fibra de carbono en las diferentes industrias de uso final se complementará con una mayor eficiencia de producción, aumentando así los ingresos por ventas generales. El informe proporciona una descripción competitiva en profundidad de sus perfiles comerciales, estrategias de mercado clave e innovaciones recientes de estos actores clave en el mercado global.

LISTA DE EMPRESAS CLAVE PERFILADAS EN EL MERCADO DE CINTAS DE FIBRA DE CARBONO:

- Corporación Hexcel(A NOSOTROS.)

- SABIC (Arabia Saudita)

- TEIJIN LIMITED (Japón)

- SGL Carbon (Alemania)

- DSM real(Países Bajos)

- Evonik(Alemania)

- Solvay(Bélgica)

- (Japón)

- Corporación Celanese (EE.UU.)

- Victrex plc. (Reino Unido)

- Cristex (Reino Unido)

- Eurocarbono (Países Bajos)

- Otros jugadores clave

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En mayo de 2021,Teijin Carbon Europe anunció el lanzamiento de una nueva cinta preimpregnada unidireccional (TPUD) termoplástica de fibra de carbono a base de sulfuro de polifenileno (PPS). El nuevo Tenax TPUD con matriz de PPS permite el acceso a nuevos mercados sensibles a los costos y al mismo tiempo proporciona beneficios de TPUD convencionales, como resistencia a químicos y solventes, baja inflamabilidad, almacenamiento o envío a temperatura ambiente y reciclabilidad. Esta nueva cinta Tenax se puede utilizar en aplicaciones interiores de aviones o vagones de ferrocarril, entre otros, debido a sus características retardantes de llama y mínima emisión de humo.

- En septiembre de 2020,Jiangsu Hansu ha presentado una nueva línea de cintas compuestas unidireccionales fabricadas con fibra de carbono continua y polvo ULTEM 1000F3SP de SABIC. Las nuevas cintas podrían utilizarse en aplicaciones aeroespaciales de alto rendimiento, incluidos marcos de asientos y compartimentos de equipaje. Estas cintas, como posible alternativa al metal, brindan oportunidades para reducir el peso, aumentar el ahorro de combustible y promover la sostenibilidad, todos los cuales son objetivos importantes para la industria de la aviación.

- En marzo de 2019,Arkema y Hexcel anunciaron el lanzamiento de una instalación colaborativa de investigación y desarrollo en Francia. El objetivo de las empresas de este nuevo laboratorio es crear cintas preimpregnadas termoplásticas reforzadas con fibra de carbono que permitirán la producción de componentes livianos para futuros modelos de aviones.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de mercado de Cintas de fibra de carbono proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas, los productos y las aplicaciones líderes. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTOS |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Forma; Resina; Uso final; y Geografía |

|

Segmentación

|

Por formulario

|

|

Por resina

|

|

|

Por uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 4.080 millones de dólares en 2026 y se prevé que alcance los 11.760 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.570 millones de dólares.

Al crecer a una tasa compuesta anual del 14,16%, el mercado exhibirá un crecimiento constante en el período previsto (2026-2034).

El segmento aeroespacial y de defensa es el segmento líder según el uso final.

Se espera que la propiedad ligera del CF impulse el mercado.

Toray Industries, Inc., Teijin Limited, Hexcel Corporation, SGL Group y otros son algunos de los actores líderes en el mercado global.

América del Norte dominó el mercado global en 2025.

El aumento del uso de cintas de fibra de carbono en estructuras de aviones está impulsando el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.