Tamaño del mercado de envío de carga, participación y análisis de la industria, por tipo de carga (a granel líquido, a granel seco, carga general, carga en contenedores), por tipo de industria (alimentos y bebidas, manufactura, petróleo, gas y minerales, electricidad y electrónica) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

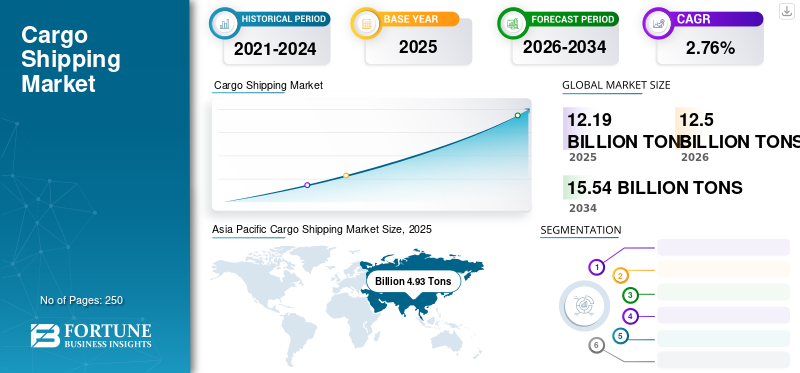

El tamaño del mercado mundial de transporte de carga fue de 12,19 mil millones de toneladas en 2025 y se proyecta que crezca de 12,5 mil millones de toneladas en 2026 a 15,54 mil millones de toneladas en 2034, exhibiendo una tasa compuesta anual del 2,76% durante el período previsto. Asia-Pacífico dominó el mercado de transporte de carga con una participación de mercado del 40,41% en 2025. Se prevé que el mercado de transporte de carga de EE. UU. crezca significativamente, alcanzando un valor estimado de 1,09 mil millones de toneladas para 2032.

El transporte marítimo de carga es un modo de transporte utilizado para transportar artículos, mercancías, carga y otros, desde el puerto marítimo hasta el destino a través de embarcaciones, buques de carga y otros. El transporte marítimo ofrece el modo de transporte más barato por tonelada. Se prefiere debido a su transporte de larga distancia económico y eficiente con menos contaminación ambiental.

La creciente demanda de importación/exportación de productos manufacturados, el transporte a granel de materias primas y alimentos asequibles están alimentando la demanda de transporte de carga por vía marítima. La expansión de la cadena de suministro global, las políticas comerciales liberalizadoras y los avances tecnológicos en el transporte marítimo han impulsado el comercio de productos intermedios y manufacturados y han reducido significativamente los costos de coordinación y transporte.

Por lo tanto, la mayor liberalización económica, especialmente en las economías en desarrollo, y la mayor eficiencia del transporte marítimo como modo de transporte son responsables del crecimiento del mercado del transporte marítimo de carga.

La pandemia provocó fluctuaciones en la demanda de determinados tipos de bienes. Por ejemplo, ha habido una mayor demanda de suministros médicos y bienes esenciales, mientras que la demanda de artículos no esenciales ha disminuido en algunos casos. Las empresas navieras de carga tuvieron que adaptarse a estos patrones cambiantes de demanda. La congestión portuaria fue un problema importante durante la pandemia, y muchos puertos experimentaron retrasos en la carga y descarga debido a la reducción de personal, las medidas de distanciamiento social y otros desafíos operativos.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de transporte de carga

Mayor rigor de las regulaciones sobre emisiones durante el período de pronóstico

Los marcos regulatorios que abordan las emisiones del transporte marítimo, como las regulaciones de la Organización Marítima Internacional (OMI) sobre emisiones de azufre (OMI 2020) y la próxima implementación del Índice de eficiencia energética de buques existentes (EEXI) y el Indicador de intensidad de carbono (CII) de la OMI, están impulsando a las compañías navieras a invertir en tecnologías y prácticas operativas más limpias. Por ejemplo, en octubre de 2022, la Organización Marítima Internacional implementó regulaciones que exigen a los propietarios de buques comenzar a recopilar datos operativos a partir de enero de 2023. Esta recopilación de datos es necesaria para calcular el Indicador de Intensidad de Carbono (CII), que mide las emisiones reales de CO2 de un buque por tonelada-milla de trabajo de transporte realizado.

En enero de 2023 se implementaron tres regulaciones de la OMI con el objetivo de reducir las emisiones marítimas de gases de efecto invernadero y mitigar la huella ambiental de los buques. Entre estas regulaciones se encuentra el mandato de la CII, que identificó entre el 30 y el 40 por ciento de los portacontenedores y graneleros secos como no conformes en 2021. En general, es probable que la tendencia hacia la sostenibilidad en el mercado mundial de transporte de carga continúe y se intensifique en los próximos años, impulsada por los requisitos regulatorios, las fuerzas del mercado y una creciente conciencia de la necesidad de abordar el cambio climático y la degradación ambiental, impulsando así el crecimiento del mercado.

Factores de crecimiento del mercado de envío de carga

Optimización de la capacidad mediante la transformación digital para impulsar el crecimiento de la industria

Varios transportistas se están asociando cada vez más con nuevas empresas de la industria naviera que se centran en la recopilación de datos de movimientos de carga y embarcaciones que pueden permitir un enrutamiento óptimo de la carga y un mejor despliegue de las embarcaciones, entre otros beneficios. Por ejemplo, empresas emergentes como Transmetrics se centran en analizar datos de posicionamiento de carga para predecir con precisión volúmenes de carga que puedan ayudar a los transportistas a evitar viajes de regreso vacíos. Por lo tanto, se espera que la optimización de la capacidad de los buques desplegados aumente los ingresos del mercado de transporte de carga.

Alta eficiencia y menor impacto ambiental para aumentar el crecimiento

Según la Red Sueca de Transporte y Medio Ambiente, el transporte marítimo de mercancías produce menores emisiones de gases de escape por cada tonelada de carga transportada por kilómetro que el transporte por carretera, ferrocarril o aéreo. Este tipo de transporte marítimo también es muy eficiente, ya que en un gran buque portacontenedores se pueden transportar una media de 10.000 productos y mercancías en un solo viaje. Por ejemplo, unos pocos barcos de transporte pueden transportar cerca de 7.600 vagones en un solo viaje, en comparación con la flota de camiones y varios kilómetros de vagones que se necesitarían para la misma cantidad.

Por lo tanto, el bajo impacto ambiental y la mayor eficiencia de este método de envío están impulsando principalmente el crecimiento del mercado.

FACTORES RESTRICTIVOS

Las tensiones comerciales mundiales frenarán el crecimiento del mercado

La ruta marítima transpacífica representa una gran cantidad del volumen mundial de transporte de carga. Sin embargo, debido a las tensiones comerciales, particularmente entre China y Estados Unidos, las importaciones desde China se han encarecido. Por lo tanto, se espera una caída de la demanda y el volumen por parte de los transportistas, y han disminuido significativamente la capacidad, especialmente en la ruta Transpacífico. Además, algunos sectores se han enfrentado a la incertidumbre en los planes de inversión y al aumento del costo de los insumos. Se han visto obligados a trasladar sus instalaciones de fabricación desde China a regiones como el Sudeste Asiático y Europa del Este. Por lo tanto, es probable que las crecientes tensiones comerciales limiten el crecimiento del mercado.

Análisis de segmentación del mercado de envío de carga

Por análisis de tipo de carga

El segmento de carga de contenedores exhibirá una CAGR más alta debido al uso de contenedores de tamaño estándar

Por tipo de carga, el mercado se segmenta en graneles líquidos, graneles secos, carga general y carga en contenedores. Demanda de importación degas licuado de petróleo (GLP)en Europa y la India aumenta. Además, la expansión del suministro desde los EE. UU. y los cambios de política energética en rápida evolución en Asia que han aumentado la demanda de gas natural licuado (GNL) son algunos de los factores que se espera que conduzcan a un mayor crecimiento de este segmento.

- El segmento de graneles líquidos representará el 29,99% de la cuota de mercado en 2026.

El tamaño estándar de los contenedores permite una alta eficiencia en el transporte intermodal, ya que pueden cargarse en vagones, barcos y barcazas interiores y transportar grandes cantidades en un solo viaje. Por lo tanto, se prevé que el segmento de carga de contenedores muestre una CAGR más alta durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de industria

Segmento de áreas urbanas dominado en 2023 impulsado por cambios en los patrones de uso del suelo

Según la industria, el mercado se segmenta en alimentos y bebidas, manufactura, petróleo, gas y minerales, y electricidad y electrónica. Se espera que el segmento manufacturero domine el mercado con una cuota de mercado del 38,87% en 2026. Factores como el aumento del crecimiento económico, particularmente en las economías en desarrollo de Asia Pacífico y Oriente Medio, están impulsando el crecimiento de este segmento.

También se espera que el segmento de petróleo, gas y minerales muestre un crecimiento considerable en el mercado. Un aumento de las exportaciones de Estados Unidos y una creciente demanda en países como China e India debido a los altos niveles de producción de vehículos de combustible convencional son algunos de los factores que impulsan el crecimiento de este segmento.

ANÁLISIS REGIONAL

Asia Pacific Cargo Shipping Market Size, 2025 (Billion Tons

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico contribuyó con el 40,41% al mercado global en 2025, con una valoración de 4,93 mil millones de toneladas, y se proyecta que alcance los 5,05 mil millones de toneladas en 2026. La región de Asia Pacífico se considera un centro de fabricación de empresas automotrices. China representó la mayor cuota de mercado de transporte de carga a nivel regional y mundial. Sin embargo, se espera que la escalada arancelaria entre China y Estados Unidos afecte significativamente la carga global enviada en la reestructuración de la cadena de suministro y desvíe el flujo comercial, lo que aumenta los costos para consumidores y productores.

América del norte

En 2025, América del Norte representó 1.160 millones de toneladas de dólares, lo que representa el 9,48% del mercado mundial, y se prevé que crezca a 1.180 millones de toneladas de dólares en 2026. Sin embargo, una encuesta realizada por la Cámara de Comercio Estadounidense en China ha indicado la preferencia del Sudeste Asiático (SEA) para reubicar las instalaciones de las empresas manufactureras estadounidenses desde China, y solo el 6% considera la reubicación a los EE.UU. Se espera que los factores conduzcan a una participación dominante de Asia Pacífico para este mercado.

Europa

El mercado europeo generó 2,65 mil millones de toneladas de dólares en 2025, lo que representa el 21,78% del panorama del mercado global, y se espera que alcance los 2,74 mil millones de toneladas de dólares en 2026. También se espera que Europa muestre un buen crecimiento en el mercado debido a la optimización de las escalas portuarias y a una inversión sustancial en infraestructura que ha permitido una carga y descarga más rápida de mercancías en países como el Reino Unido, España y Alemania.

resto del mundo

El resto del mundo comprende Oriente Medio y África, y también se espera que América Latina muestre un mayor crecimiento en el mercado. La mejora de la conectividad portuaria y el mayor énfasis en la modernización y ampliación de los puertos existentes han impulsado los volúmenes comerciales de esta región. El mercado de Medio Oriente y África se valoró en 1,93 mil millones de toneladas en 2025, capturando el 15,82% de los ingresos globales, y se estima que alcanzará los 1,98 mil millones de toneladas en 2026. El mercado en América Latina alcanzó los 1,53 mil millones de toneladas en 2025, lo que representa el 12,52% de los ingresos totales del mercado, y se proyecta que alcance los 1,55 mil millones de toneladas en 2026.

LISTA DE EMPRESAS CLAVE EN EL MERCADO DE TRANSPORTE DE CARGA

Las alianzas y asociaciones estratégicas impulsan la competitividad del mercado

El panorama competitivo del mercado se caracteriza por unos pocos actores clave que dominan la industria. Las principales compañías navieras internacionales, como Maersk Line, MSC (Mediterranean Shipping Company) y COSCO Shipping Lines, ocupan posiciones de liderazgo en el mercado. Además, existen numerosos actores regionales y de nicho que operan en rutas comerciales o segmentos de mercado específicos. La industria es altamente competitiva y las empresas compiten en factores como precios, red de rutas, confiabilidad del servicio e innovación tecnológica. Además, las alianzas y asociaciones entre líneas navieras son comunes, lo que les permite aunar recursos y optimizar la capacidad de los buques. El cumplimiento normativo, la sostenibilidad ambiental y la eficiencia operativa se están convirtiendo cada vez más en factores que diferencian a los competidores en el mercado del transporte de carga.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- AP Moller-Maersk(Copenhague, Dinamarca)

- Mediterranean Shipping Company S.A. (MSC) (Ginebra, Suiza)

- Grupo CMA CGM (Marsella, Francia)

- Orient Overseas Container Line Limited (OOCL)(Wan Chai, Hong Kong)

- Envío COSCO de China(Shanghái, China)

- Evergreen International Corp. (Taipei, Taiwán)

- Hapag-Lloyd AG (Hamburgo, Alemania)

- Ocean Network Express Pte. Limitado. Limitado. (UNO) (Tokio, Japón)

- Grupo Yang Ming (ciudad de Keelung, Taiwán)

- HMM Co., Ltd. (Seúl, Corea del Sur)

- Panalpina World Transport (Holding) Ltd. (Basilea, Suiza)

- Deutsche Bahn AG (Berlín, Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- marzo 2024 -El producto ECO Delivery Ocean de Maersk experimentó un sólido crecimiento en 2023, con más de 200 clientes, incluidas empresas minoristas, de estilo de vida, automotrices y de bienes de consumo, liderando el camino. Los transportistas están cada vez más comprometidos con la reducción de las emisiones de gases de efecto invernadero en la logística. Las últimas cifras de Maersk demuestran esta tendencia, con más de 660.000 TEU transportados con combustibles verdes, ahorrando más de 683.000 toneladas de gases de efecto invernadero.

- marzo 2024 -COSCO Shipping Lines inauguró su ruta directa inaugural que une la costa este de América del Norte con la costa oeste de América del Sur. El servicio agiliza la red regional de COSCO, respaldada por su servicio de cadena de suministro digital global, ofreciendo opciones mejoradas para clientes en mercados emergentes.

- marzo 2024 -COSCO SHIPPING, como miembro de OCEAN Alliance, mejoró el comercio global a través de una capacidad ampliada, una red más amplia y un servicio confiable. Con 355 buques y 480 pares de puertos, la empresa optimiza el servicio para satisfacer las necesidades de los clientes y respaldar la cadena de suministro global. El producto OCEAN Alliance DAY 8 en abril de 2024 ofreció 37 servicios, incluidos 3 bucles transatlánticos no OA operados por COSCO SHIPPING.

- febrero 2024 -Cosco Shipping firmó un acuerdo con Ocean Network Express para suministrar embarcaciones para el servicio de Ocean Network Express (ONE) entre India y la costa este de EE. UU. Cosco planea introducir un barco para el servicio WIN (West India-North America Express), que comenzará en mayo. Este servicio, anunciado previamente por ONE, comprende nueve buques y opera de forma independiente. La rotación de puertos incluye Bin Qasim (Karachi), Hazira, Nhava Sheva (JNPT), Mundra, Damietta, Algeciras, Nueva York, Savannah, Jacksonville, Charleston, Norfolk, Damietta, Jeddah y Bin Qasim.

- enero 2024 -MSC anunció actualizaciones del servicio NWC a Sudáfrica a partir de marzo de 2024 para mejorar los servicios entre Europa y Sudáfrica. El ciclo mejorado incluye una escala directa en Bremerhaven. La nueva rotación: London Gateway – Rotterdam – Amberes – Hamburgo – Bremerhaven – Le Havre – Sines – Las Palmas – Coega – Durban – Coega – Ciudad del Cabo – Las Palmas – London Gateway. El viaje del MSC Branka NZ411A marca el comienzo y llegará a Bremerhaven el 19 de marzo de 2024.

COBERTURA DEL INFORME

El informe de investigación de mercado cubre un análisis detallado del mercado y se centra en aspectos clave como las principales empresas de transporte de carga, los tipos de productos y las principales aplicaciones del producto. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe ofrece un análisis de mercado en profundidad de varios factores que han contribuido a su crecimiento en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 2,76% de 2026 a 2034 |

|

Unidad |

Volumen (miles de millones de toneladas) |

|

Segmentación |

Por tipo de carga

|

|

Por tipo de industria

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 12,19 mil millones de toneladas en 2025 y se proyecta que alcance los 15,54 mil millones de toneladas en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 4.930 millones de toneladas.

Con una tasa compuesta anual del 2,76%, el mercado exhibirá un buen crecimiento en el período previsto (2026-2034).

El segmento de graneles secos tuvo la mayor participación del mercado en 2025.

La optimización de la capacidad y el rendimiento a través de iniciativas digitales es el factor clave que impulsa el crecimiento del mercado.

Maersk Line, MSC (Mediterranean Shipping Company) y COSCO Shipping Lines ocupan la posición de liderazgo en el mercado.

Asia Pacífico tuvo la mayor participación en el mercado en 2025.

Factores como el bajo impacto ambiental y la capacidad de transportar grandes cantidades de carga en un solo viaje son algunos de los factores que se espera impulsen la adopción de la industria del transporte de carga durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados