Tamaño del mercado de vidrio celular, participación y análisis de la industria, por tipo de producto (bloques y carcasas y grava de vidrio espumado), por aplicación (industrial, construcción y otras) y pronóstico regional, 2026-2034

Tamaño del mercado de vidrio celular y perspectivas futuras

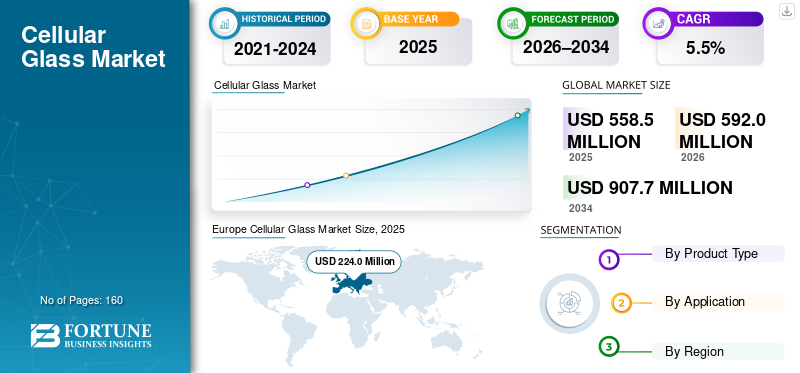

El tamaño del mercado mundial de vidrio celular se valoró en 558,5 millones de dólares en 2025. Se prevé que el mercado crezca de 592,0 millones de dólares en 2026 a 907,7 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,5% durante el período previsto. Europa dominó el mercado del vidrio celular con una cuota de mercado del 40,11% en 2025.

El vidrio celular (también conocido como vidrio espumado) es un material aislante rígido de células cerradas que se produce espumando vidrio reciclado y convirtiéndolo en productos como bloques, carcasas, tableros o gránulos. Es no combustible, resistente al agua y al vapor, dimensionalmente estable y ofrece una alta resistencia a la compresión en comparación con muchas alternativas de aislamiento. Se utiliza ampliamente en diversos usos finales, incluida la construcción, el aislamiento de procesos industriales y otras aplicaciones especializadas donde el rendimiento térmico a largo plazo y la resistencia a la humedad son fundamentales.

El crecimiento del mercado está impulsado por requisitos más estrictos de seguridad y eficiencia energética de los edificios, una creciente preferencia por sistemas de aislamiento no combustibles y una inversión continua en infraestructura industrial y criogénica que se beneficia del aislamiento hermético al vapor.

Además, el mercado comprende varios actores importantes, incluidos Owens Corning, Wedge India, PINOSKLO, ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. y Tianjin Huali Thermal Insulation Building Material Co., Ltd. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del vidrio celular

- Tamaño del mercado en 2025: 558,5 millones de dólares

- Tamaño del mercado 2026: USD 592,0 millones

- Tamaño del mercado previsto para 2034: 907,7 millones de dólares

- CAGR: 5,5% de 2026 a 2034

- Europa dominó el mercado del vidrio celular con una participación del 40,11% en 2025.

- El segmento de bloques y carcasas representó la mayor cuota de mercado en 2025.

- El segmento industrial tuvo una participación del 53,7% en 2025.

Europa

Europa estaba valorada en 224,0 millones de dólares en 2025 y se prevé que alcance los 238,7 millones de dólares en 2026.

Asia Pacífico

Se espera que Asia Pacífico alcance los 126,7 millones de dólares en 2026, respaldado por el crecimiento de las actividades industriales y de construcción.

América del norte

Se prevé que América del Norte crecerá a una tasa compuesta anual del 5,7% y alcanzará los 151,7 millones de dólares en 2026, impulsada por la demanda de infraestructura y aislamiento comercial.

A NOSOTROS.

El mercado alcanzó los 126,5 millones de dólares en 2025, respaldado por una fuerte demanda de proyectos de infraestructura y procesamiento industrial.

Japón

El creciente enfoque en edificios energéticamente eficientes y soluciones de aislamiento industrial está respaldando el crecimiento del mercado.

Leer más

TENDENCIAS DEL MERCADO DEL VIDRIO CELULAR

Envolventes de edificios a prueba de incendios, aislamiento circular de vidrio reciclado y proyectos criogénicos

La demanda de vidrio celular sigue estando determinada por la necesidad del sector de la construcción de soluciones de aislamiento no combustibles y resistentes a la humedad para techos, fachadas y ensamblajes bajo rasante, particularmente donde los códigos y especificaciones priorizan la seguridad contra incendios y la durabilidad a largo plazo. Al mismo tiempo, los proveedores están fortaleciendo las narrativas de circularidad al aumentarvidrio-recicladocontenido y publicación de documentación medioambiental de productos, que respalda la adopción de adquisiciones basadas en la sostenibilidad. Paralelamente, la demanda industrial sigue anclada en proyectos que requieren un rendimiento de aislamiento en rangos de temperatura extremos, incluido el GNL y otros sistemas criogénicos, donde el aislamiento hermético al vapor ayuda a reducir los riesgos de condensación y corrosión debajo del aislamiento.

- Por ejemplo, la Directiva revisada sobre eficiencia energética de los edificios (UE/2024/1275) entró en vigor el 28 de mayo de 2024 y enfatiza una renovación más rápida y un mayor rendimiento energético en el parque de edificios de la UE, respaldando la demanda de aislamiento duradero (Comisión Europea

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las necesidades de aislamiento no combustible y hermético al vapor y los requisitos de rendimiento de carga impulsan el crecimiento del mercado

El vidrio celular se especifica cada vez más donde la no combustibilidad, la estabilidad térmica de larga duración y la impermeabilidad a la humedad son obligatorias, incluidos techos planos, cimientos y sistemas industriales expuestos a condiciones operativas duras. A diferencia de muchos materiales aislantes poliméricos, el vidrio celular mantiene su rendimiento en condiciones de humedad y soporta altas cargas de compresión, que son relevantes para plataformas de techos, conjuntos de soporte de equipos y diseños de aislamiento bajo rasante. En aplicaciones industriales, los requisitos de rendimiento consistentes y las adquisiciones basadas en especificaciones respaldan la adopción repetida en plantas de proceso y activos criogénicos.

- Por ejemplo, la ASTM C552 define los requisitos de rendimiento para el aislamiento térmico de vidrio celular destinado a sistemas comerciales e industriales.

RESTRICCIONES DEL MERCADO

Un mayor costo de instalación en comparación con el aislamiento básico y una base de productores limitada limitan una adopción más amplia

El vidrio celular generalmente se posiciona como un material aislante de primera calidad, y su adopción puede verse limitada en proyectos sensibles a los costos dondeespumas poliméricaso lana mineral son sustitutos aceptados. El mercado también tiene un número limitado de fabricantes especializados y la logística puede ser restrictiva para la grava de vidrio espumado debido a la economía del transporte a granel. Además, la familiaridad con las especificaciones y los contratistas puede ser desigual entre regiones, lo que aumenta la carga de aprendizaje sobre calificación e instalación para ciertos equipos de proyecto. En conjunto, estos factores pueden restringir la adopción de productos, impidiendo el crecimiento del mercado del vidrio celular.

OPORTUNIDADES DE MERCADO

Programas de renovación y expansión de la capacidad criogénica/GNL para crear oportunidades de crecimiento lucrativas

Los programas de renovación impulsados por políticas y las reglas de desempeño energético fortalecidas crean oportunidades para el vidrio celular en techos, cimientos y ensamblajes sensibles a la humedad, donde su larga vida útil y su baja absorción de agua reducen el riesgo del ciclo de vida. En el lado industrial, la expansión de la capacidad de GNL y una mayor inversión en infraestructura criogénica respaldan la demanda de aislamiento hermético al vapor que mantenga la integridad estructural a través de gradientes de temperatura extremos. También existen oportunidades para ampliar la adopción de grava de espuma de vidrio como aislamiento circular que soporta cargas y material de relleno liviano en cimientos y proyectos de infraestructura.

- El rastreador de capacidad global de GNL de la Agencia Internacional de Energía destaca las adiciones continuas de capacidad de licuefacción hasta 2030, lo que respalda la demanda de aislamiento relacionada coninfraestructura de GNL

DESAFÍOS DEL MERCADO

El riesgo de sustitución en usos estándar de construcción y el carácter cíclico de los proyectos en usos finales industriales pueden obstaculizar el crecimiento del mercado

En aplicaciones estándar de aislamiento de edificios, el vidrio celular compite con materiales aislantes de menor costo, y el riesgo de sustitución sigue siendo alto cuando la no combustibilidad o la estanqueidad al vapor no son un requisito estricto. Para aplicaciones industriales y criogénicas, la demanda puede estar impulsada por el proyecto, con adquisiciones vinculadas a los ciclos de gasto de capital en las industrias de GNL, refinación y procesos. Además, la volatilidad de los costos de la energía puede influir en la economía de la fabricación, mientras que las aprobaciones específicas de cada región y las prácticas de los contratistas pueden ralentizar la adopción en nuevas geografías.

Análisis de segmentación

Por tipo de producto

El segmento Block & Shell lidera debido a su alto uso en aislamiento industrial y aplicaciones de techos y edificios

Según el tipo de producto, el mercado se segmenta en grava de bloques y conchas y de espuma de vidrio.

El segmento de bloques y carcasas representó la mayor participación de mercado de vidrio celular en 2025. El segmento está impulsado por el uso en sistemas de aislamiento industrial y aplicaciones exigentes en techos y edificios donde la no combustibilidad y el rendimiento a prueba de vapor son críticos.

Se espera que el segmento de grava de espuma de vidrio crezca favorablemente durante el período de pronóstico, respaldado por su uso como aislamiento de carga y relleno liviano en cimientos, techos e infraestructura. Su crecimiento se alinea con las prácticas de construcción circular y el creciente interés en agregados a base de vidrio reciclado para aislamiento y drenaje. Se proyecta que el segmento de grava de espuma de vidrio crecerá a una tasa compuesta anual del 5,1% durante el período de estudio.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La aplicación industrial domina debido al uso extensivo de vidrio celular

Por aplicación, el mercado se clasifica en industrial, construcción y otros.

El segmento industrial representó la mayor participación de mercado de vidrio celular, 53,7% en 2025. El crecimiento del segmento está impulsado principalmente por las especificaciones de vidrio celular en plantas de proceso, refinerías, instalaciones químicas y sistemas criogénicos, donde la impermeabilidad a la humedad y el rendimiento térmico de larga duración reducen los riesgos operativos.

También se espera que el segmento de construcción experimente una CAGR del 5,2% durante el período proyectado. El crecimiento del segmento está respaldado por techos de primera calidad y ensamblajes debajo del nivel del suelo, particularmente donde la no combustibilidad, la resistencia a la compresión y la resistencia al agua son críticas.

Perspectivas regionales del mercado de vidrio celular

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Europa

Europe Cellular Glass Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa mantuvo la participación dominante en 2025, valorada en 224,0 millones de dólares, y se espera que mantenga la participación líder en 2026, con 238,7 millones de dólares. El crecimiento de la región está impulsado por estrictos requisitos de rendimiento energético de los edificios y una fuerte adopción de materiales no combustibles.aislamientoSoluciones en proyectos de rehabilitación y obra nueva.

Mercado de vidrio celular de Alemania

El mercado alemán alcanzó aproximadamente 59,1 millones de dólares en 2025, lo que equivale a alrededor del 6,4% de las ventas mundiales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de vidrio celular del Reino Unido

En 2025, el Reino Unido logró 29,3 millones de dólares, lo que representa aproximadamente el 5,3% de los ingresos del mercado global.

América del norte

Se espera que América del Norte experimente un crecimiento significativo del 5,7% durante el período previsto y alcance los 151,7 millones de dólares en 2026. La región se beneficia de especificaciones de techos de misión crítica, requisitos de aislamiento industrial y una inversión continua en activos de energía y de la industria de procesos.

Mercado de vidrio celular de EE. UU.

En 2025, el mercado estadounidense generó 126,5 millones de dólares, ya que el país representa la mayor parte del consumo regional a través de infraestructura upstream y midstream, activos de procesamiento industrial y proyectos de aislamiento de edificios comerciales de alto rendimiento.

Asia Pacífico

Asia Pacífico también contribuye de manera importante, y se estima que el mercado alcanzará los 126,7 millones de dólares en 2026. El crecimiento de la región está respaldado por la inversión industrial, la adopción selectiva de revestimientos de edificios de alto rendimiento y la expansión decadena de frioe infraestructura de procesos. China sigue siendo el mayor consumidor de la región, mientras que Japón y Corea del Sur contribuyen a través de aplicaciones industriales y de construcción de alta especificación.

Mercado de vidrio celular de China

En 2025, el mercado chino captó 47,3 millones de dólares impulsado por el aislamiento industrial en productos químicos, la refinación y sistemas criogénicos/de cadena de frío seleccionados, donde se valora el rendimiento a prueba de humedad y no combustible.

América Latina

América Latina está experimentando un crecimiento constante y se estima que para 2026 alcanzará los 29,8 millones de dólares. La demanda está impulsada en gran medida por las importaciones y está vinculada a proyectos industriales selectivos, especificaciones de construcción premium y casos de uso de infraestructura donde el aislamiento de carga y la resistencia a la humedad agregan valor.

Medio Oriente y África

Oriente Medio y África se están expandiendo gradualmente, con ventas registradas de alrededor de 45,1 millones de dólares en 2025. Los países del CCG representan la mayor parte de la demanda regional debido a proyectos de infraestructura industrial y energética donde se valora el aislamiento hermético al vapor, mientras que la demanda fuera del CCG está vinculada a construcciones seleccionadas y adquisiciones institucionales.

Mercado de vidrio celular del CCG

GCC alcanzó los 26,8 millones de dólares en 2025, lo que representa aproximadamente el 4,3% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave están adoptando ventas basadas en especificaciones, posicionamiento circular y capacidad de fabricación para mantener sus posiciones en el mercado.

La competencia está determinada por el conocimiento del proceso (consistencia en el desempeño de celdas cerradas), capacidades de certificación y cumplimiento, acceso a materia prima de vidrio reciclado y la capacidad de respaldar las especificaciones de proyectos en los mercados industriales y de la construcción. Los diferenciadores competitivos clave incluyen servicios de fabricación de carcasas y formas personalizadas, soporte de contratistas y documentación de productos publicada para adquisiciones orientadas a la sostenibilidad.

Algunos de los actores clave del mercado incluyen Owens Corning, Wedge India, PINOSKLO, ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. y Tianjin Huali Thermal Insulation Building Material Co., Ltd. Las carteras de productos, las aprobaciones técnicas y la fuerza de distribución regional respaldan el posicionamiento de estos actores en el mercado global.

LISTA DE EMPRESAS CLAVE DE VIDRIO CELULAR PERFILADAS

- Owens Corning(A NOSOTROS.)

- Cuña India(India)

- PINOSKLO(Ucrania)

- ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. (Porcelana)

- Material de construcción Co., Ltd. del aislamiento térmico de Tianjin Huali (Porcelana)

- INSULTHERM (EE.UU.)

- POLYDROS, S.A. (España)

- Grupo Cellglas AB (Suecia)

- Metfel Engineering LLC (Turquía)

- Multi-Glass Insulation Ltd. (Canadá)

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,5% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, aplicación y región |

|

Por tipo de producto |

· Bloque y Shell · Grava de vidrio espuma |

|

Por aplicación |

· Industriales · Construcción · Otros |

|

Por geografía |

· Norteamérica (por tipo de producto, aplicación y país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por tipo de producto, aplicación y país/subregión) o Alemania (por solicitud) o Francia (Por solicitud) o Italia (por solicitud) o Reino Unido (por aplicación) o Resto de Europa (Por aplicación) · Asia Pacífico (por tipo de producto, aplicación y país/subregión) o China (por aplicación) o Japón (por solicitud) o India (por solicitud) o Corea del Sur (por solicitud) o Resto de Asia Pacífico (por aplicación) · América Latina (por tipo de producto, aplicación y país/subregión) o Brasil (Por aplicación) o México (Por Aplicación) o Resto de Latinoamérica (Por Aplicación) · Medio Oriente y África (por tipo de producto, aplicación y país/subregión) o GCC (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights estima que el tamaño del mercado global fue de 558,5 millones de dólares en 2025 y se prevé que alcance los 907,7 millones de dólares en 2034.

Está previsto que el mercado registre una tasa compuesta anual del 5,5% durante el período previsto.

El segmento de aplicaciones industriales lideró el mercado en 2025.

Europa tenía la mayor cuota de mercado en 2025.

Owens Corning, Wedge India, PINOSKLO, ZHEJIANG ZHENSHEN INSULATION TECHNOLOGY CORP.LTD. y Tianjin Huali Thermal Insulation Building Material Co., Ltd son algunos de los actores destacados del mercado.

La creciente necesidad de aislamiento no combustible y hermético al vapor en sistemas industriales y de construcción, especialmente donde la seguridad contra incendios y la resistencia a la humedad son obligatorias, impulsa el crecimiento.

Códigos energéticos de construcción más estrictos, mayor uso en ensamblajes bajo rasante/cimientos y techos planos, y continuas inversiones industriales/criogénicas (por ejemplo, GNL) donde el aislamiento duradero y resistente a la corrosión reduce el riesgo del ciclo de vida.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados