Tamaño del mercado de logística química, participación y análisis de la industria, por industria de usuario final (productos químicos básicos/comerciales, productos químicos especiales y petróleo y gas/petroquímicos), por modo de transporte (carretera, ferrocarril, mar/vías navegables y aéreo), por tipo de servicio (transporte y distribución, almacenamiento, servicios de logística ecológica y servicios de consultoría y gestión), por forma de carga (a granel, empaquetada y con temperatura controlada) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

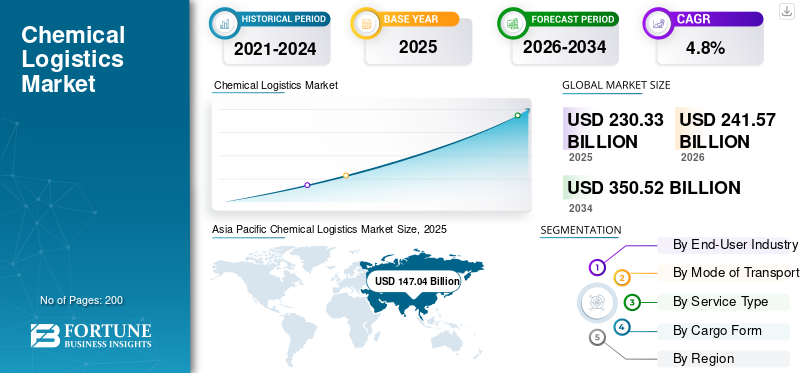

El tamaño del mercado mundial de logística química se valoró en 230,33 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 241,57 mil millones de dólares en 2026 a 350,52 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,8% durante el período previsto. Asia Pacífico dominó el mercado mundial de logística química con una cuota de mercado del 63,83% en 2025.

El crecimiento del mercado global está experimentando un aumento constante, impulsado por la expansión de la producción y el comercio de productos químicos, requisitos de cumplimiento ambiental y de seguridad más estrictos y una creciente demanda de manejo especializado de productos peligrosos y sensibles a la temperatura. Los fabricantes de productos químicos dependen cada vez más de proveedores de logística especializados para soluciones de extremo a extremo que cubren líquidos a granel, tanques ISO, almacenamiento y distribución transfronteriza compatible, con el objetivo de reducir el riesgo, mejorar la confiabilidad del servicio y gestionar redes multimodales complejas. El crecimiento en ciencias de la vida y productos químicos especializados de alto valor también está aumentando la necesidad de trazabilidad, entornos controlados y una mayor intensidad de servicio. Al mismo tiempo, la digitalización (incluido el seguimiento, la visibilidad y la planificación en tiempo real) y las inversiones en terminales/activos están mejorando la eficiencia y la resiliencia en todas las cadenas de suministro de productos químicos.

Por ejemplo, en 2025, DHL Supply Chain celebró un acuerdo de socio líder en logística (LLP) de varios años con Sanyo Chemical Industries en Japón, y se espera que el personal de logística se transfiera a DHL en octubre de ese año, fortaleciendo así el modelo operativo de logística química de DHL y ampliando las capacidades de logística gestionada para un importante fabricante de productos químicos.

Además, actores líderes como DHL Supply Chain, HOYER Group y Bertschi continúan ampliando sus capacidades a través de asociaciones e inversiones en infraestructura. Por ejemplo, Bertschi inauguró una nueva terminal logística de productos químicos en Amberes en 2025 para respaldar las cadenas de suministro intermodales de productos químicos.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE LOGÍSTICA QUÍMICA

- Tamaño del mercado en 2025: 230,33 mil millones de dólares

- Tamaño del mercado en 2026: 241,57 mil millones de dólares

- Tamaño del mercado previsto para 2034: 350,52 mil millones de dólares

- CAGR: 4,8% entre 2026 y 2034

- Asia Pacífico dominó el mercado mundial de logística química con una participación del 63,83% en 2025.

- El segmento de petróleo y gas/petroquímicos tuvo la mayor participación del mercado en 2025.

- El segmento del transporte por carretera dominó el mercado como principal modo de transporte.

Asia Pacífico

Asia Pacífico representó el 63,83% del mercado mundial de logística química en 2025.

América del norte

América del Norte siguió siendo un mercado clave respaldado por redes de producción y distribución de productos químicos a gran escala.

Europa

Europa siguió experimentando un crecimiento constante, liderado por Alemania y el Reino Unido con un fuerte comercio transfronterizo de productos químicos.

A NOSOTROS.

Se mantuvo como el mercado más grande de América del Norte, respaldado por una amplia infraestructura petroquímica y de transporte de carga.

Japón

Mantuvo una posición sólida en Asia Pacífico con una demanda impulsada por la logística de productos químicos especializados y de alto valor.

Leer más

TENDENCIAS DEL MERCADO DE LOGÍSTICA QUÍMICA

La expansión de las cadenas de suministro de productos químicos digitales y automatizadas mejora la eficiencia logística

Los proveedores de logística química están adoptando cada vez más herramientas digitales, como el seguimiento de envíos en tiempo real,sistemas de gestión de almacenesy análisis predictivo para mejorar la visibilidad, la seguridad y la eficiencia en cadenas de suministro complejas. La automatización en terminales y almacenes reduce los riesgos de manipulación manual, mientras que la documentación digital respalda el cumplimiento normativo de productos químicos peligrosos. Estas tecnologías permiten a los operadores logísticos optimizar las rutas, reducir los retrasos y mejorar la utilización de los activos, en particular para los productos químicos a granel y sensibles a la temperatura. A medida que el comercio de productos químicos se vuelve más global y está impulsado por el cumplimiento, la integración digital se está convirtiendo en una tendencia estructural en lugar de una actualización opcional.

En junio de 2024, BASF destacó el uso de plataformas digitales de la cadena de suministro para mejorar la transparencia y la eficiencia logística en sus operaciones químicas globales.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente producción química mundial impulsa la demanda de servicios logísticos especializados

El crecimiento de la producción química aumenta directamente la necesidad de transporte, almacenamiento y manipulación de materiales peligrosos y no peligrosos. Ampliar la producción de petroquímicos, productos químicos especializados y productos intermedios industriales requiere socios logísticos confiables capaces de gestionar movimientos a granel, cumplir con los requisitos de cumplimiento y facilitar el transporte multimodal. A medida que la producción aumenta tanto en los mercados maduros como en los emergentes, la demanda logística aumenta en volumen y complejidad, lo que respalda el crecimiento del mercado de logística química. Los productores de productos químicos dependen cada vez más de proveedores logísticos externos para garantizar la continuidad del suministro y la eficiencia de costos.

En septiembre de 2024, el Consejo Estadounidense de Química informó un crecimiento continuo en la producción química de Estados Unidos, lo que reforzó la demanda logística downstream.

RESTRICCIONES DEL MERCADO

Las estrictas regulaciones ambientales y de seguridad aumentan las limitaciones operativas

Las operaciones de logística química están sujetas a estrictas regulaciones de seguridad, ambientales y de transporte que rigen el manejo de materiales, emisiones y desechos peligrosos. El cumplimiento aumenta los costos mediante el uso de equipos especializados, personal capacitado, documentación y auditorías periódicas. La complejidad regulatoria transfronteriza limita aún más la flexibilidad operativa y ralentiza la expansión de la red, especialmente para los proveedores de logística más pequeños. Estos factores pueden limitar la escalabilidad y el crecimiento de los márgenes a pesar del aumento de la demanda. Las cargas de los requisitos reglamentarios son especialmente pronunciadas en el transporte transfronterizo de productos químicos clasificados como mercancías peligrosas.

En enero de 2023, la Agencia Europea de Sustancias Químicas actualizó sus directrices sobre el cumplimiento del transporte de sustancias químicas peligrosas según las normas REACH y CLP.

OPORTUNIDADES DE MERCADO

El crecimiento de los productos químicos especializados y las ciencias biológicas crea oportunidades logísticas de alto valor

La creciente proporción de productos químicos especializados,productos farmaceuticosy materiales de alto rendimiento está generando demanda de servicios logísticos de alto valor, incluido el transporte con temperatura controlada, almacenamiento seguro y trazabilidad avanzada. Estos productos normalmente se mueven en volúmenes más pequeños pero requieren una mayor intensidad de servicio, lo que permite a los proveedores de logística capturar un mayor valor por envío. La expansión de la atención médica, los agroquímicos y la fabricación avanzada crea oportunidades a largo plazo para soluciones logísticas químicas especializadas. Los proveedores con experiencia en cumplimiento garantizado e infraestructura dedicada están mejor posicionados para aprovechar los beneficios.

En abril de 2024, Lonza anunció inversiones para ampliar la capacidad de fabricación de ciencias biológicas, lo que implica una mayor demanda de logística compatible y con temperatura controlada.

DESAFÍOS DEL MERCADO

Las brechas de infraestructura y la intensidad de los activos plantean desafíos operativos a largo plazo

El sector de la logística química requiere activos intensivos en capital, incluidas terminales de tanques, contenedores ISO, vehículos especializados y almacenes que cumplan con las normas. En muchos mercados emergentes, la capacidad portuaria limitada, la conectividad ferroviaria inadecuada y la infraestructura insuficiente para materiales peligrosos restringen el movimiento eficiente de productos químicos. Estas brechas aumentan los tiempos de tránsito, los riesgos de manejo y los costos operativos. Incluso en las regiones desarrolladas, mejorar la infraestructura obsoleta para cumplir con los estándares de sostenibilidad y seguridad sigue siendo un desafío importante. Una inversión inicial elevada y largos períodos de recuperación pueden impedir una rápida expansión.

En febrero de 2024, la UNCTAD destacó las limitaciones de infraestructura y capacidad portuaria que afectan los flujos comerciales de productos químicos y a granel en las economías en desarrollo.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por industria de usuario final

Las cadenas de suministro petroquímicas a gran escala mantienen el dominio del segmento de petróleo y gas/petroquímicos

Según la industria del usuario final, el mercado se segmenta en productos químicos básicos/comerciales, productos químicos especializados y petróleo y gas/petroquímicos.

Elpetróleo y gas/El segmento de petroquímicos domina la participación de mercado de la logística química debido a los volúmenes consistentemente altos de materias primas, productos intermedios y derivados que requieren un movimiento continuo entre refinerías, crackers, terminales y fabricantes posteriores. Estos productos son en gran medida peligrosos y a granel por naturaleza, lo que exige buques cisterna especializados, terminales y un cumplimiento estricto, lo que aumenta la intensidad y el gasto en logística. La fuerte integración de las operaciones upstream y downstream sostiene aún más la demanda logística repetida de larga distancia en todas las regiones.

En marzo de 2024, Saudi Aramco anunció el avance de múltiples proyectos de expansión petroquímica, lo que subraya la demanda a largo plazo de movimientos de petroquímicos a granel en la logística.

Se prevé que el segmento de productos químicos especializados aumente con una tasa compuesta anual del 6,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modo de transporte

Amplias redes de distribución nacional impulsan la supremacía del transporte por carretera

Según el modo de transporte, el mercado se segmenta en carretera, ferrocarril, mar/vías navegables y aire.

El transporte por carretera domina la logística química debido a su incomparable flexibilidad y capacidad para conectar plantas de producción, almacenes, puertos y usuarios finales. Es esencial para la entrega de primera y última milla, particularmente para la distribución de productos químicos a nivel nacional y regional. A pesar de los costos unitarios más altos en comparación con el ferrocarril o el mar, el transporte por carretera sigue siendo indispensable para entregas urgentes, envíos de menor tamaño y mercados con acceso limitado por ferrocarril o oleoductos.

En julio de 2023, el Departamento de Energía de EE. UU. destacó que el transporte por carretera representa casi las tres cuartas partes del valor del transporte transportado en todo el país.

Se prevé que el segmento ferroviario crezca a una tasa compuesta anual del 5,5% durante el período previsto.

Por tipo de servicio

El movimiento central de productos químicos mantiene el dominio de los servicios de transporte y distribución

Según el tipo de servicio, el mercado se segmenta en transporte y distribución, almacenamiento y almacenaje,logística verdeservicios y servicios de consultoría y gestión.

El segmento de transporte y distribución domina el mercado ya que el movimiento físico de productos químicos es la base de la cadena de suministro. Cada producto químico producido debe transportarse al menos una vez, lo que garantiza que este servicio capte la mayor parte del gasto logístico. Los altos requisitos de seguridad, las regulaciones sobre materiales peligrosos y la coordinación multimodal elevan aún más el valor del servicio, particularmente para los productos químicos a granel y regulados.

En diciembre de 2024, DHL Supply Chain amplió su flota de transporte de productos químicos y sus capacidades de distribución para satisfacer la creciente demanda de los clientes.

Se proyecta que el segmento de servicios de logística verde crecerá a una tasa compuesta anual del 6,9% durante el período previsto.

Por formulario de carga

Los envíos de líquidos y gases de gran volumen refuerzan el liderazgo en productos a granel

Según la forma de carga, el mercado se segmenta en forma a granel, forma empaquetada y forma con temperatura controlada.

La forma a granel domina la logística química, ya que la mayoría de los volúmenes químicos globales, incluidos derivados crudos, solventes, ácidos y gases industriales, se transportan en estado líquido o gaseoso. La logística a granel se beneficia de las economías de escala, la infraestructura de manipulación estandarizada y la integración directa con las instalaciones de producción y exportación. La demanda continua de las industrias petroquímica y química básica garantiza una utilización estable de camiones cisterna, vagones cisterna, tuberías y terminales cisterna.

En noviembre de 2023, Royal Vopak informó una demanda sostenida de almacenamiento de líquidos a granel vinculado a las cadenas de suministro mundiales de productos químicos y energía.

Se proyecta que el segmento de formularios con temperatura controlada crecerá a una tasa compuesta anual del 7,0% durante el período previsto.

PERSPECTIVA REGIONAL DEL MERCADO DE LOGÍSTICA QUÍMICA

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Chemical Logistics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico es la región de logística química de más rápido crecimiento, impulsada por la expansión de la producción química, las cadenas de suministro orientadas a la exportación y la inversión en infraestructura. China, Japón e India impulsan colectivamente la demanda a través de grandes volúmenes depetroquímicos, aumento de la producción especializada y aumento de la subcontratación a proveedores de logística profesionales.

Mercado de logística química de China

La producción petroquímica masiva, los fuertes flujos de exportación y una extensa infraestructura portuaria lideran el mercado de China. Los altos volúmenes de movimientos de productos químicos a granel y el crecimiento de los segmentos especializados impulsan la demanda de logística.

Mercado de logística química de Japón

El crecimiento de la logística química de Japón está respaldado por productos químicos especializados y de alto valor, que requieren soluciones de transporte confiables, conformes y centradas en el mar en rutas nacionales e internacionales.

Mercado de logística química de la India

India está experimentando un rápido crecimiento debido a la expansión de la fabricación de productos químicos, mejoras en la infraestructura portuaria y ferroviaria y una creciente necesidad de logística organizada para respaldar los flujos de productos químicos tanto nacionales como orientados a la exportación.

América del norte

América del Norte muestra un crecimiento estable en la logística química, impulsado por una base petroquímica sólida, un comercio transfronterizo integrado y una infraestructura logística avanzada. Estados Unidos impulsa la demanda regional a través de la producción química a gran escala, extensas redes de distribución nacional y una alta subcontratación a proveedores de logística especializados. El crecimiento se ve reforzado por la conectividad intermodal ferroviaria, la modernización de los puertos y el aumento de los envíos de productos químicos especializados y regulados que requieren soluciones de transporte y almacenamiento que cumplan con las normas.

Mercado de logística química de EE. UU.

Los grandes grupos petroquímicos, la alta actividad de transporte de carga nacional y la fuerte adopción de logística de terceros impulsan el mercado estadounidense. La inversión continua en ferrocarriles, oleoductos e infraestructura portuaria respalda el movimiento de productos químicos especializados y a granel de larga distancia.

Europa

El mercado europeo está creciendo de manera constante, impulsado por una fuerte combinación de productos químicos especializados, estrictas normas de seguridad y comercio transfronterizo dentro de la UE. Alemania y el Reino Unido anclan la demanda regional a través de manufactura avanzada, alta intensidad de cumplimiento logístico y redes de transporte multimodal. El crecimiento está cada vez más respaldado por el ferrocarril y las vías navegables interiores a medida que las empresas optimizan los costos y las emisiones.

Mercado de logística química del Reino Unido

Los productos químicos especializados, los productos farmacéuticos y la distribución portuaria respaldan el mercado del Reino Unido. Una fuerte dependencia de la logística marítima y por carretera, combinada con los requisitos de cumplimiento normativo, sostiene la demanda de servicios de logística química de valor agregado.

Mercado de logística química de Alemania

Alemania domina la logística química de Europa gracias a su gran base industrial, su densa red ferroviaria y su ubicación central. La sólida conectividad intermodal permite la distribución eficiente de productos químicos a granel y especializados a través de corredores nacionales y transfronterizos.

Resto del mundo

El mercado del resto del mundo, que comprende América Latina, Medio Oriente y África, continúa creciendo de manera constante, impulsado por las exportaciones petroquímicas, la industrialización y la mejora de la infraestructura comercial. Oriente Medio impulsa la logística de productos químicos a granel a través de grandes centros petroquímicos, mientras que América Latina y África contribuyen mediante el aumento del consumo de productos químicos y los flujos comerciales portuarios.

PAISAJE COMPETITIVO

Actores clave de la industria

Las redes de activos especializados, la experiencia en cumplimiento y la integración digital dan forma a la competitividad de la logística química

Las tendencias del mercado global de logística química se caracterizan por altas barreras de entrada, impulsadas principalmente por la intensidad de los activos, el cumplimiento normativo y la naturaleza crítica de las operaciones de seguridad. Actores líderes, incluidos DHL Supply Chain, CEVA Logistics, Kuehne + Nagel, DB Schenker, Bertschi, Hoyer Group y Mitsui O.S.K. Lines compite a través de amplias flotas de contenedores cisterna, almacenes de productos químicos exclusivos, acceso a terminales y redes multimodales. Las inversiones en plataformas digitales, protocolos de seguridad, sistemas e iniciativas de sostenibilidad moldean cada vez más la competitividad. Las empresas fortalecen su posición en el mercado a través de contratos a largo plazo con productores de productos químicos, expansión geográfica cerca de centros de producción y asociaciones entre operadores de transporte, ferrocarriles y terminales.

LISTA DE EMPRESAS CLAVE DE LOGÍSTICA QUÍMICA PERFILADAS

- Cadena de suministro de DHL (Alemania)

- Kuehne+Nagel(Suiza)

- DB Schenker (Alemania)

- DSV(Dinamarca)

- P. Moller – Maersk (Dinamarca)

- GEODIS (Francia)

- CEVA Logística (Francia)

- Mundo DP(EAU)

- Bertschi AG (Suiza)

- Grupo HOYER (Alemania)

- Odyssey Logistics & Technology (EE. UU.)

- H. Robinson (Estados Unidos)

- Logística XPO (EE. UU.)

- Nippon Express (Grupo NX) (Japón)

- Bulkhaul Limited (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En octubre de 2025, Alexander Chemical Corporation celebró su 75.º aniversario con el lanzamiento de su división Alexander Cilindros Solutions, valorada en 18 millones de dólares, que se centra en el mantenimiento de cilindros de gas, la gestión del ciclo de vida y los servicios de logística. La nueva división amplía las capacidades logísticas de la empresa, apoyando los servicios de manipulación, almacenamiento y distribución de gases industriales y productos químicos relacionados, reforzando así su cartera de servicios y presencia regional.

- En septiembre de 2025, Elemica y Agilis anunciaron una asociación estratégica que ofrece la primera solución integrada de ejecución de cadena de suministro y comercio digital de la industria química. La plataforma une la participación del comprador digital con una columna vertebral de ejecución habilitada en red, lo que permite un flujo de pedidos fluido desde el descubrimiento hasta la entrega. Este sistema mejora la transparencia, reduce el costo de servicio, acelera el crecimiento y establece una base preparada para la IA para la planificación futura y la inteligencia de decisiones en todas las cadenas de suministro de productos químicos.

- En septiembre de 2025, DHL Supply Chain anunció nombramientos de líderes globales clave para fortalecer su estrategia centrada en el cliente y sus capacidades logísticas. Los nuevos roles incluyen un Director de Desarrollo y Directores de Atención al Cliente regionales para Europa, Medio Oriente y África. Estos nombramientos están diseñados para impulsar el crecimiento, mejorar las asociaciones estratégicas y ofrecer soluciones de cadena de suministro personalizadas en diversos mercados globales.

- En mayo de 2025, GXO Logistics y Blue Yonder firmaron un acuerdo global estratégico para implementar soluciones avanzadas de extremo a extremo.software de logísticasoluciones. La asociación tiene como objetivo mejorar los sistemas de gestión de inventario de almacén y la automatización de la cadena de suministro, aumentando así la velocidad, la flexibilidad y la previsibilidad para los clientes de diversas industrias, incluido este sector. El acuerdo respalda las ambiciones de escalamiento de GXO y permite que las herramientas digitales de Blue Yonder mejoren los pronósticos y los conocimientos operativos en tiempo real.

- En abril de 2025, DHL Express amplió su servicio mejorado Medical Express (WMX) con una nueva ruta desde Brasil a EE. UU. Si bien se centra en la logística farmacéutica, esta expansión ejemplifica la tendencia en la logística química hacia un transporte rápido y con temperatura controlada. El servicio conecta centros latinoamericanos con laboratorios estadounidenses en menos de 30 horas para envíos urgentes y regulados, lo que subraya la demanda de soluciones logísticas de alta precisión.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,8 % entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por industria de usuario final, por modo de transporte, por tipo de servicio, por forma de carga y por región |

|

Por industria de usuario final |

· Productos químicos básicos/comerciales · Productos químicos especiales · Petróleo y gas/Petroquímicos |

|

Por modo de transporte |

· Camino · Ferrocarril · Mar/vías navegables · Aire |

|

Por tipo de servicio |

· Transporte y Distribución · Almacenamiento y depósito · Servicios de Logística Verde · Servicios de consultoría y gestión |

|

Por formulario de carga |

· Formulario masivo · Formulario empaquetado · Forma con temperatura controlada |

|

Por región |

· América del Norte (por industria de usuario final, por modo de transporte, por tipo de servicio, por forma de carga y por país) o EE. UU. (Por modo de transporte) o Canadá (por modo de transporte) o México (Por Modo de Transporte) · Europa (por industria de usuario final, por modo de transporte, por tipo de servicio, por forma de carga y por país) o Alemania (por modo de transporte) o Reino Unido (por modo de transporte) o Francia (por modo de transporte) o Resto de Europa (Por Modo de Transporte) · Asia Pacífico (por industria de usuario final, por modo de transporte, por tipo de servicio, por forma de carga y por país) o China (por modo de transporte) o Japón (por modo de transporte) o India (por modo de transporte) o Corea del Sur (por modo de transporte) o Resto de Asia Pacífico (por modo de transporte) · Resto del mundo (por industria de usuario final, por modo de transporte, por tipo de servicio y por forma de carga) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 230,33 mil millones de dólares en 2025 y se prevé que alcance los 350,52 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 147.040 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 4,8% durante el período previsto de 2026-2034.

El segmento de transporte y distribución lidera la cuota de mercado en el segmento de tipo de servicio.

La creciente producción química mundial impulsa la demanda de servicios logísticos especializados.

Los principales actores del mercado incluyen DHL Supply Chain, Kuehne + Nagel, DB Schenker, DSV y A.P. Moller–Maersk.

Asia Pacífico representó la mayor participación en el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.