Tamaño del mercado de consultoría sobre cambio climático, participación y análisis de la industria, por tipo de servicio (gestión de carbono y emisiones, descarbonización y estrategia net-zero, consultoría sobre riesgo y resiliencia climática, política climática y cumplimiento normativo, asesoramiento sobre financiamiento climático y mercados de carbono, y otros), por tamaño de organización (grandes empresas, medianas empresas, pequeñas y medianas empresas (PYME) y otras), por usuario final (energía y servicios públicos, manufactura e industria pesada, servicios financieros, gobierno y sector

Tamaño del mercado de consultoría sobre cambio climático y perspectivas futuras

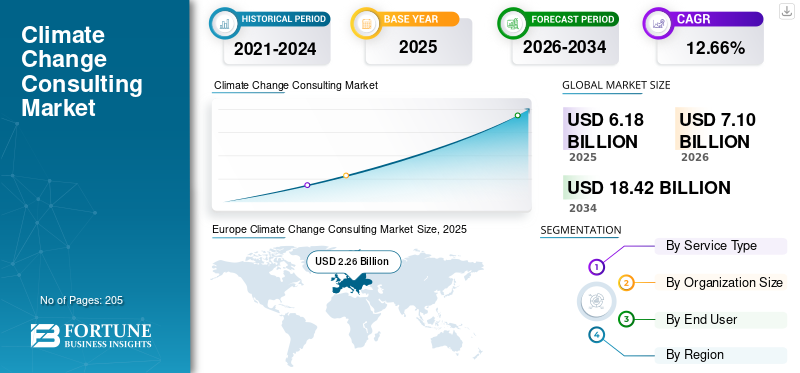

El tamaño del mercado mundial de consultoría sobre cambio climático se valoró en 6,18 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,10 mil millones de dólares en 2026 a 18,42 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,66% durante el período previsto. Europa dominó el mercado de la consultoría sobre cambio climático con una cuota de mercado del 56,77% en 2025.

La consultoría sobre cambio climático ha surgido como un ámbito de asesoramiento especializado centrado en ayudar a las organizaciones a cuantificar las emisiones, cumplir con las regulaciones climáticas en evolución y ejecutar estrategias de descarbonización en cadenas de valor complejas. A diferencia de una consultoría de sostenibilidad más amplia, es altamente técnica e involucra modelos de emisiones de Alcance 3, análisis de escenarios climáticos, mecanismos de fijación de precios de carbono y alineación con marcos como CSRD, ISSB y SBTi.

El mercado está cada vez más impulsado por sectores con alta exposición a la transición, como la manufactura, la energía y los servicios financieros, donde las consideraciones climáticas ahora están integradas en la asignación de capital, la gestión de riesgos y las decisiones sobre la cadena de suministro. Los compromisos de consultoría están pasando de evaluaciones únicas a programas de implementación plurianuales, lo que refleja el paso del establecimiento de objetivos a la ejecución. Además, la rápida expansión de las divulgaciones climáticas obligatorias y los requisitos de responsabilidad de la cadena de suministro, particularmente en Europa y América del Norte. Regulaciones como la CSRD de la UE están ampliando las obligaciones de cumplimiento a miles de empresas medianas, obligando a las empresas a contratar consultores para el seguimiento de las emisiones, la preparación para las auditorías y la estandarización de los informes.

- Por ejemplo, en marzo de 2023, la Comisión Europea avanzó en la implementación de la Directiva sobre informes de sostenibilidad corporativa (CSRD), ampliando significativamente el número de empresas obligadas a divulgar datos detallados relacionados con el riesgo climático. Este cambio regulatorio desencadenó un aumento en la demanda de servicios de consultoría sobre cambio climático, ya que organizaciones de toda Europa contrataron consultores para respaldar la contabilidad de emisiones de GEI, las evaluaciones de Alcance 3 y la alineación del cumplimiento. Cada vez más, las empresas consultoras tenían el mandato de ayudar a los clientes a crear sistemas de presentación de informes sólidos y garantizar divulgaciones climáticas listas para las auditorías.

Algunas de las empresas líderes que operan en la industria incluyen Jacobs Solutions Inc., AECOM, WSP Global Inc. y otras. Jacobs Solutions Inc. es una empresa de servicios profesionales con sede en EE. UU. que se especializa en ingeniería, consultoría y soluciones técnicas en los sectores de infraestructura, energía y medio ambiente. La empresa proporciona servicios de asesoramiento avanzado en sostenibilidad, resiliencia climática ydescarbonización, apoyando a gobiernos y corporaciones a abordar complejos desafíos ambientales y relacionados con el clima.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de consultoría sobre cambio climático

- Tamaño del mercado en 2025: 6,18 mil millones de dólares

- Tamaño del mercado en 2026: 7,10 mil millones de dólares

- Tamaño del mercado previsto para 2034: 18,42 mil millones de dólares

- CAGR: 12,66% de 2026 a 2034

- Europa dominó el mercado de consultoría sobre cambio climático con una participación del 56,77% en 2025.

- Se espera que el segmento de asesoramiento sobre finanzas climáticas y mercados de carbono crezca a una tasa compuesta anual del 13,95% durante el período previsto.

- Se espera que el segmento de servicios financieros crezca a una tasa compuesta anual del 15,60% durante el período previsto.

Asia Pacífico

Asia Pacífico generó 1.350 millones de dólares en 2025.

América del norte

América del Norte alcanzó los 1.950 millones de dólares en 2025 y se espera que crezca hasta los 2.230 millones de dólares en 2026.

Europa

Europa generó 2.260 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 12,92%.

A NOSOTROS.

El mercado de consultoría sobre cambio climático alcanzó los 1.750 millones de dólares en 2025.

Japón

El mercado de consultoría sobre cambio climático alcanzó los 300 millones de dólares en 2025.

Leer más

TENDENCIAS DEL MERCADO DE CONSULTORÍA SOBRE CAMBIO CLIMÁTICO

El cambio del compromiso centrado en la divulgación a la consultoría climática basada en la ejecución es la tendencia clave del mercado

El crecimiento del mercado de consultoría sobre cambio climático está impulsado por una clara transición de compromisos centrados en la divulgación a servicios de asesoramiento impulsados por la ejecución. Si bien la demanda inicial se centró en la huella de carbono y el cumplimiento de marcos como TCFD (Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima) y CDP (Proyecto de Divulgación de Carbono), las organizaciones ahora están avanzando hacia la implementación de estrategias de descarbonización, particularmente la reducción de emisiones de Alcance 3 y la transformación de la cadena de suministro. Este cambio está impulsado por regulaciones más estrictas como la CSRD (Directiva de informes de sostenibilidad corporativa) de la UE, que exige no solo informes, sino también planes de acción verificables y avances mensurables.

Las empresas consultoras participan cada vez más en programas plurianuales que involucran el diseño de vías de reducción, modelos de participación de proveedores y la integración de métricas climáticas en la toma de decisiones financieras. Además, existe una necesidad creciente de modelos de riesgo climático basados en escenarios vinculados a la asignación de capital y la valoración de activos, especialmente entre las instituciones financieras y las industrias con muchos activos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La expansión de la responsabilidad de alcance 3 impulsa la expansión del mercado

Un impulsor clave en el mercado de consultoría sobre cambio climático es la rápida expansión de la responsabilidad de las emisiones de Alcance 3 en las cadenas de valor globales, lo que está aumentando significativamente la complejidad de las estrategias climáticas corporativas. A diferencia de las emisiones de Alcance 1 y Alcance 2, el Alcance 3 requiere que las empresas recopilen, verifiquen y administren datos de emisiones de proveedores, socios logísticos y fases de uso final, que a menudo abarcan múltiples geografías y entornos regulatorios.

Esto ha creado una fuerte demanda de servicios de consultoría centrados en marcos de participación de proveedores, estandarización de datos de emisiones y hojas de ruta para la descarbonización de la cadena de valor. Las grandes corporaciones exigen cada vez más la divulgación de emisiones y objetivos de reducción a sus proveedores, particularmente en sectores como el automotriz, los bienes de consumo y la electrónica. Como resultado, incluso los proveedores de nivel medio están siendo arrastrados a programas climáticos estructurados, lo que acelera la adopción de la consultoría en los mercados emergentes.

RESTRICCIONES DEL MERCADO

Los desafíos de la disponibilidad de datos y la estandarización en todas las cadenas de valor obstaculizan la demanda del mercado

Una limitación importante en el mercado es la falta de datos confiables y estandarizados sobre emisiones en cadenas de valor complejas, lo que limita la efectividad de los compromisos de consultoría. Las emisiones de alcance 3, en particular, dependen de datos a nivel de proveedores que a menudo son incompletos, inconsistentes o se basan en estimaciones en lugar de mediciones reales. Esto crea desafíos importantes en la elaboración de estrategias de descarbonización precisas y socava la confianza en los resultados informados.

Además, las diferencias en los marcos de presentación de informes, las metodologías (Protocolo de GEI versus estándares regionales) y las capacidades de recopilación de datos entre geografías generan inconsistencias en el análisis y la evaluación comparativa. Muchas empresas medianas y proveedores carecen de los sistemas internos necesarios para el seguimiento de las emisiones en tiempo real, lo que aumenta la dependencia de suposiciones y sustitutos.

OPORTUNIDADES DE MERCADO

La creciente demanda de servicios de asesoramiento presentará varias oportunidades de mercado

Una oportunidad importante en el mercado de la consultoría sobre cambio climático radica en la integración de métricas climáticas en la planificación financiera, las decisiones de inversión y los marcos de valoración corporativa. A medida que las organizaciones vinculan cada vez más el desempeño climático con el acceso al capital, el costo de financiamiento y las expectativas de los inversionistas, existe una demanda creciente de servicios de asesoría que unen la sostenibilidad y las finanzas. Actualmente, los consultores ayudan a las empresas a incorporar modelos financieros ajustados al clima, precios sombra del carbono y análisis de escenarios climáticos en la planificación del gasto de capital (CAPEX) y la gestión de carteras.

Además, el aumento de los préstamos vinculados a la sostenibilidad (SLL) y los bonos verdes está creando una demanda de validación, evaluación de impacto y seguimiento del desempeño de terceros, ampliando el alcance de los servicios de consultoría. Esta convergencia de la estrategia financiera y climática abre nuevas fuentes de ingresos, a medida que las organizaciones buscan información basada en datos para equilibrar la rentabilidad con los compromisos de descarbonización, posicionando la consultoría climática como un facilitador crítico de la resiliencia financiera a largo plazo.

DESAFÍOS DEL MERCADO

Falta de experiencia técnica para obstaculizar el crecimiento del mercado

Un desafío crítico en el mercado es la disponibilidad limitada de profesionales capacitados con profunda experiencia técnica en ciencia climática, contabilidad de carbono y vías de descarbonización sectoriales. A diferencia de la consultoría tradicional, el asesoramiento climático requiere una combinación de conocimiento del dominio (por ejemplo, sistemas energéticos, procesos industriales), comprensión regulatoria y conocimientos avanzados.análisis de datoscapacidades, que no están ampliamente disponibles en el grupo de talentos.

A medida que se acelera la demanda, las empresas consultoras enfrentan dificultades para ampliar equipos capaces de realizar compromisos complejos como modelos de Alcance 3, análisis de escenarios climáticos e integración de métricas climáticas en los sistemas financieros. Esta escasez de talento conduce a mayores costos de proyecto, plazos de entrega más prolongados y una calidad inconsistente en todas las regiones, particularmente en los mercados emergentes.

Análisis de segmentación

Por tipo de servicio

El segmento de descarbonización y estrategia Net-Zero dominado debido a los crecientes mandatos regulatorios

Según el tipo de servicio, el mercado se clasifica en gestión de carbono y emisiones, descarbonización y estrategia neta cero, consultoría sobre riesgo climático y resiliencia, política climática y cumplimiento normativo, asesoramiento sobre finanzas climáticas y mercados de carbono, y otros.

En 2025, la estrategia de descarbonización y emisiones netas cero capturó la cuota de mercado dominante debido a la urgente necesidad de que las organizaciones pasen de la fijación de objetivos a vías de reducción de emisiones mensurables. Con mandatos regulatorios cada vez mayores, como la CSRD (Directiva de informes de sostenibilidad corporativa) de la UE y los compromisos globales de emisiones netas cero, las empresas deben desarrollar hojas de ruta de descarbonización detalladas y con plazos determinados en lugar de divulgaciones independientes.

Se espera que el segmento de asesoramiento sobre finanzas climáticas y mercados de carbono crezca a una tasa compuesta anual del 13,95% durante el período de estudio.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tamaño de organización

Las grandes empresas dominan debido a su mayor exposición a los requisitos regulatorios

Según el tamaño de la organización, el mercado se clasifica en grandes empresas, medianas empresas, pequeñas y medianas empresas (PYME) y otras.

En 2025, el segmento de las grandes empresas dominó el mercado global debido a su mayor exposición a los requisitos regulatorios, el escrutinio de los inversores y las presiones de la cadena de suministro global. Estas organizaciones operan en múltiples geografías, lo que las hace sujetas a marcos complejos como la CSRD (Directiva de informes de sostenibilidad corporativa) de la UE, la ISSB (Junta de Normas Internacionales de Sostenibilidad) y la TCFD (Grupo de trabajo sobre divulgaciones financieras relacionadas con el clima).

Se espera que el segmento de medianas empresas crezca a una tasa compuesta anual del 14,34% durante el período de estudio.

Por usuario final

Segmento de Manufactura e Industria PesadaDominado debido al creciente escrutinio regulatorio

Sobre la base de la segmentación del usuario final, el mercado se clasifica en energía y servicios públicos, manufactura e industria pesada, servicios financieros, gobierno y sector público, empresas corporativas y otros.

En 2025, el segmento de la industria manufacturera y pesada dominó el mercado global debido a su importante contribución a las emisiones globales de gases de efecto invernadero y al creciente escrutinio regulatorio. Sectores como el acero,cemento, productos químicos y automoción enfrentan una intensa presión para descarbonizar sus operaciones manteniendo al mismo tiempo la competitividad de costos, lo que requiere apoyo de consultoría especializada. Estas industrias tienen procesos de producción complejos y una alta intensidad energética, lo que hace que la reducción de emisiones sea un desafío técnico y requiera mucho capital.

Se espera que el segmento de servicios financieros crezca a una tasa compuesta anual del 15,60% durante el período de estudio.

Perspectiva regional del mercado de consultoría sobre cambio climático

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América Latina.

América del norte

Europe Climate Change Consulting Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado norteamericano en 2025 estaba valorado en 1.950 millones de dólares y se espera que mantenga su importante participación en 2026 con 2.230 millones de dólares. El mercado de América del Norte está impulsado principalmente por la expansión de los requisitos de divulgación climática de la SEC, que están obligando a las empresas a desarrollar sistemas de informes de emisiones listos para auditorías e integrar el riesgo climático en las declaraciones financieras. Además, la creciente presión de los inversores institucionales y los mecanismos de financiación vinculados a ESG está empujando a las organizaciones a incorporar métricas climáticas en los modelos de valoración y asignación de capital.

Mercado de consultoría sobre cambio climático de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 1.750 millones de dólares en 2025, lo que representa aproximadamente el 28,32% del tamaño del mercado mundial.

Europa

Europa domina el mercado y se prevé que registre una tasa compuesta anual del 12,92% en los próximos años. El mercado alcanzó una valoración de 2.260 millones de dólares en 2025. El mercado europeo está impulsado por la implementación de la Directiva sobre informes de sostenibilidad corporativa (CSRD), que amplía significativamente el número de empresas que exigen divulgaciones climáticas detalladas y auditables. Además, el reglamento de Taxonomía de la UE está empujando a las empresas a alinear las inversiones con clasificaciones de actividades sostenibles, lo que aumenta la demanda de asesoramiento técnico.

Mercado de consultoría sobre cambio climático de Alemania

El mercado alemán en 2025 alcanzó alrededor de 600 millones de dólares en 2025 y se estima en alrededor de 690 millones de dólares en 2026, lo que representa aproximadamente el 9,57% de los ingresos globales. La demanda del mercado está impulsada por su alta concentración de industrias de uso intensivo de energía, como la automotriz, la química y la manufacturera, que requieren vías complejas de descarbonización.

Asia Pacífico

Asia Pacífico alcanzó los 1.350 millones de dólares en 2025, impulsado por una creciente alineación con los requisitos de descarbonización de la cadena de suministro global, particularmente en las economías orientadas a la exportación. Además, países como Japón y Australia están impulsando divulgaciones climáticas obligatorias y políticas netas cero, mientras que mercados emergentes como India y el Sudeste Asiático están presenciando una creciente demanda de Alcance 3 y asesoramiento sobre transición.

Mercado de consultoría sobre cambio climático de la India

En 2025, el mercado indio ascendió a alrededor de 220 millones de dólares, lo que representa aproximadamente el 3,64 % de los ingresos mundiales. La demanda del mercado está aumentando debido a la creciente presión de los clientes globales para cumplir con los requisitos de cumplimiento de emisiones de Alcance 3 y ESG, particularmente en los sectores de fabricación y TI.

Mercado de consultoría sobre cambio climático de China

Se prevé que el mercado de China será importante a nivel mundial, con ingresos en 2025 de alrededor de 390 millones de dólares, lo que representa aproximadamente el 6,33 % del mercado mundial.

Mercado japonés de consultoría sobre cambio climático

En 2025, el mercado japonés ascendió a alrededor de 300 millones de dólares, lo que representa aproximadamente el 4,89 % de los ingresos mundiales.

América Latina

El mercado de América Latina alcanzó una valoración de 200 millones de dólares en 2025 y se espera que sea testigo de un crecimiento moderado en este mercado durante el período previsto. El mercado está impulsado por la creciente participación en los mercados voluntarios de carbono y la creciente demanda de validación de proyectos de compensación de carbono, particularmente en Brasil y Chile.

Mercado Brasileño de Consultoría sobre Cambio Climático

El mercado de Brasil alcanzó alrededor de 970 millones de dólares en 2025, lo que representa aproximadamente el 1,57% del mercado.

Medio Oriente y África

El mercado de Oriente Medio y África alcanzó una valoración de 410 millones de dólares en 2025 y se espera que sea testigo de un crecimiento significativo en este mercado durante el período previsto, impulsado por iniciativas nacionales de descarbonización a gran escala y programas de transición energética, particularmente en los países del CCG, centrados en la gestión del hidrógeno y el carbono. Además, el aumento de la financiación climática y los proyectos de resiliencia de infraestructura en toda África están creando una demanda de asesoramiento sobre políticas y consultoría en gestión de emisiones.

Mercado de consultoría sobre cambio climático del CCG

El mercado del CCG alcanzó alrededor de 210 millones de dólares en 2025, lo que representa aproximadamente el 3,35% de las ventas del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se centran en las colaboraciones para aumentar su cuota de mercado

El mercado global tiene una estructura de mercado consolidada, que constituye actores destacados como Jacobs Solutions Inc., AECOM, WSP Global Inc. y otros. Las empresas que operan en el mercado están adoptando estrategias de crecimiento específicas centradas en fortalecer su cartera de productos, capacidad técnica, ampliar la presencia manufacturera y otras áreas.

- Por ejemplo, en junio de 2023, Jacobs Solutions Inc. amplió su cartera de consultoría climática apoyando a las agencias federales de EE. UU. en el desarrollo de estrategias de descarbonización y resiliencia climática para sistemas de infraestructura. El compromiso se centró en integrar modelos de riesgo climático y vías de reducción de emisiones en la planificación de infraestructura a gran escala.

Otros actores clave en el mercado global incluyen PwC (PricewaterhouseCoopers), Ernst & Young (EY), KPMG International, McKinsey & Company, Boston Consulting Group (BCG) y otros. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global de consultoría sobre cambio climático durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE CONSULTORÍA SOBRE CAMBIO CLIMÁTICO PERFILADAS

- Jacobs Solutions Inc. (EE. UU.)

- AECOM(A NOSOTROS.)

- WSP Global Inc.(Canadá)

- Stantec Inc.(Canadá)

- Ramboll Group A/S (Dinamarca)

- Accenture plc (Irlanda)

- Deloitte Touche Tohmatsu Limited(Reino Unido)

- PwC (PricewaterhouseCoopers) (Reino Unido)

- Ernst & Young (EY) (Reino Unido)

- KPMG Internacional (Países Bajos)

- McKinsey & Company (EE. UU.)

- Boston Consulting Group (BCG) (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2024: WSP Global Inc. anunció su participación en la prestación de servicios de asesoramiento sobre transición climática para clientes industriales en América del Norte, centrándose en las emisiones de Alcance 3 y las estrategias de descarbonización de la cadena de suministro. El proyecto incluyó modelado de datos de emisiones, marcos de participación de proveedores e integración de objetivos climáticos en la estrategia corporativa, reforzando las capacidades de WSP en compromisos complejos de consultoría climática con múltiples partes interesadas.

- enero 2024: Ramboll Group A/S apoyó a clientes industriales europeos en la implementación de hojas de ruta de descarbonización alineadas con las regulaciones climáticas de la UE, incluida la Directiva sobre informes de sostenibilidad corporativa (CSRD). El compromiso de consultoría se centró en la contabilidad del carbono, el análisis de los costos de reducción y las estrategias de cumplimiento normativo, destacando la experiencia de Ramboll en la navegación por complejos marcos de políticas climáticas europeas.

- noviembre 2023: Accenture amplió sus capacidades de consultoría climática con el lanzamiento de soluciones avanzadas de inteligencia de carbono impulsadas por IA para ayudar a las empresas en el seguimiento de emisiones en tiempo real y la ejecución de estrategias netas cero. La iniciativa tenía como objetivo ayudar a las organizaciones a integrar datos climáticos en los sistemas operativos y financieros, mejorando la toma de decisiones y acelerando los esfuerzos de descarbonización en las cadenas de suministro globales.

- Septiembre 2023: AECOM fue seleccionada para proporcionar servicios de consultoría en sostenibilidad y adaptación climática para importantes proyectos de infraestructura urbana en Europa. La empresa se centró en el desarrollo de vías netas cero, el análisis de la huella de carbono y las estrategias de mitigación del riesgo climático para ciudades que atraviesan transiciones verdes.

- agosto 2023: Stantec Inc. se asoció con autoridades municipales de Canadá para brindar evaluación de riesgos climáticos y consultoría de transición neta cero para infraestructura pública. El proyecto hizo hincapié en el análisis de escenarios climáticos, la planificación de la reducción de emisiones y la integración de la resiliencia en el desarrollo urbano.

COBERTURA DEL INFORME

El análisis del mercado global de consultoría sobre cambio climático proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,66% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de servicio, tamaño de organización, usuario final y región |

| Por tipo de servicio |

|

| Por tamaño de organización |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 6.180 millones de dólares en 2025 y se prevé que alcance los 18.420 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.260 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,66% durante el período previsto.

Por tipo de servicio, el segmento de estrategia de descarbonización y net-zero lideró el mercado.

La ampliación de la responsabilidad de alcance 3 es el factor clave que impulsa el mercado.

Jacobs Solutions Inc., AECOM, WSP Global Inc. y otros son algunos de los principales actores del mercado.

Europa domina el mercado.

Se espera que el cambio de un compromiso centrado en la divulgación a una consultoría climática basada en la ejecución favorezca la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados