Tamaño del mercado del carbón, participación y análisis de la industria, por aplicación (generación de energía, producción de acero, cemento y otras) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DEL CARBÓN Y PERSPECTIVAS FUTURAS

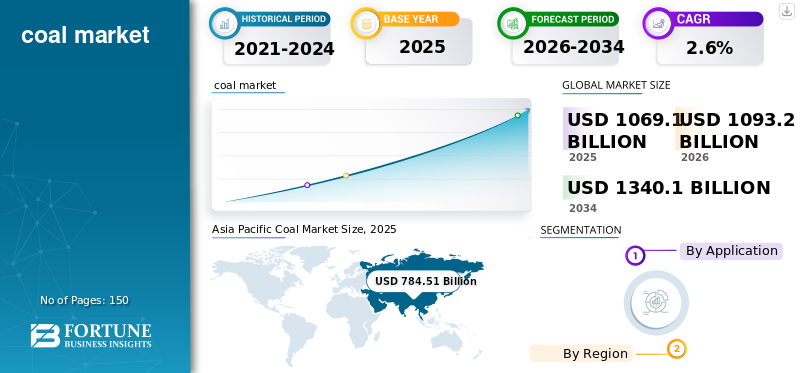

El tamaño del mercado mundial del carbón se valoró en 1.069,1 mil millones de dólares en 2025. Se prevé que el mercado crezca de 1.093,2 mil millones de dólares en 2026 a 1.340,1 mil millones de dólares en 2034 a una tasa compuesta anual del 2,6% durante el período previsto. Asia Pacífico dominó el mercado del carbón con una cuota de mercado del 69,86% en 2025.

El mercado mundial del carbón sigue siendo una parte estructuralmente significativa del sistema energético e industrial mundial, a pesar de los acelerados esfuerzos de descarbonización. El carbón sigue desempeñando un papel central en la generación de electricidad, particularmente en las economías emergentes donde el crecimiento de la demanda de energía y las necesidades de confiabilidad de la red siguen siendo altas. Al mismo tiempo, el carbón metalúrgico sigue siendo una materia prima esencial para la fabricación de acero en altos hornos, que sigue representando la mayor parte de la producción mundial de acero primario.

La dinámica del mercado está cada vez más determinada por trayectorias regionales divergentes. Si bien el consumo de carbón está disminuyendo estructuralmente en Europa y América del Norte debido al cierre de plantas y al endurecimiento de las regulaciones sobre emisiones, la demanda sigue siendo resistente en toda la región de Asia Pacífico, liderada por China e India. Como resultado, el mercado está entrando en una fase de transición en la que el carbón es simultáneamente un combustible en declive en las economías maduras y una carga básica e insumo industrial fundamental en las regiones en desarrollo, lo que crea un panorama global complejo.

China Shenhua Energy Co., Ltd., Coal India Limited, China Coal Energy Co., Ltd., BHP Group, Glencore plc y Peabody Energy Corporation son los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DEL CARBÓN

La creciente divergencia entre los mercados asiáticos impulsa el crecimiento de la industria

Una de las tendencias más importantes que configura el mercado del carbón es la creciente divergencia entre los patrones de consumo en Asia Pacífico y los de las economías de la OCDE. China y la India siguen representando la mayor parte del uso mundial de carbón, mientras que Europa y América del Norte están reduciendo rápidamente su dependencia del carbón mediante el cierre de plantas y la expansión de las energías renovables. Esta concentración geográfica está remodelando la dinámica del comercio del carbón, los precios de referencia y las prioridades de inversión de capital.

Al mismo tiempo, las cadenas de suministro del carbón se están adaptando a este cambio estructural. Los exportadores se centran cada vez más en atender a los compradores asiáticos, mientras que la producción nacional disminuye en varios mercados occidentales. La AIE señala que el crecimiento de la demanda de carbón se está aplanando, lo que refuerza el papel dominante de Asia en la determinación de la estabilidad del mercado y los flujos comerciales marítimos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de electricidad y los requisitos de energía de carga base en las economías emergentes impulsan la expansión de la industria

El carbón sigue siendo un pilar importante de la seguridad energética en países donde la demanda de electricidad se está expandiendo más rápido que las adiciones de capacidad renovable y las mejoras de la infraestructura de la red. En los grandes mercados en desarrollo, la generación a carbón sigue siendo una de las pocas fuentes escalables de energía de carga básica gestionable capaz de respaldar el crecimiento industrial, la urbanización y el aumento del consumo doméstico. Esta dinámica es particularmente evidente en Asia y el Pacífico, donde el carbón sigue profundamente arraigado en los sistemas energéticos nacionales debido a la disponibilidad de recursos internos, la logística establecida y la competitividad de costos en relación con el gas importado.

Incluso cuando las energías renovables se expanden rápidamente, las plantas de carbón frecuentemente brindan una estabilidad crítica de la red durante períodos de intermitencia, apoyando la demanda máxima y equilibrando las fluctuaciones de la oferta. La AIE continúa destacando que la demanda de carbón sigue siendo estructuralmente alta en Asia emergente, donde los requisitos del sector energético y las necesidades de electrificación industrial sostienen los niveles de consumo. Como resultado, se espera que la demanda de carbón siga siendo resiliente en el corto plazo, especialmente en los mercados que priorizan la asequibilidad y la confiabilidad junto con los objetivos de transición energética a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

Normas más estrictas sobre la contaminación del aire para restringir el desarrollo del mercado

Una limitación importante al crecimiento del mercado mundial del carbón es el entorno político cada vez más estricto en torno a la reducción de emisiones, particularmente en Europa y América del Norte. Los gobiernos de estas regiones están implementando estrategias de eliminación gradual del carbón, mecanismos de fijación de precios del carbono y estándares más estrictos sobre la contaminación del aire, lo que hace que la generación a carbón sea cada vez más antieconómica en comparación con las energías renovables y el gas. Como resultado, se está produciendo una disminución estructural de la demanda de carbón en los mercados maduros, respaldada por la presión regulatoria y las políticas impulsadas por los inversores. descarbonización compromisos.

Además, las instituciones financieras y los bancos multilaterales de desarrollo han reducido significativamente el financiamiento para nuevos proyectos de carbón, limitando las adiciones de capacidad fuera de un pequeño número de economías emergentes. La Revisión Estadística del Instituto de Energía muestra que la demanda de carbón está cada vez más concentrada en Asia, lo que refleja una fuerte contracción en los mercados de la OCDE. Con el tiempo, se espera que esta restricción estructural reduzca el crecimiento del comercio marítimo de carbón térmico y acelere los riesgos de exceso de oferta en las regiones que dependen de las exportaciones.

OPORTUNIDADES DE MERCADO

Las economías emergentes con infraestructura en expansión impulsan el crecimiento del mercado

A pesar de las ambiciones de descarbonización a largo plazo, el carbón metalúrgico sigue siendo un segmento de oportunidad crítico dentro del mercado del carbón debido a su papel esencial en la producción de acero en altos hornos. La producción primaria de acero todavía depende en gran medida del coque como combustible y agente reductor, y la sustitución a gran escala a través de rutas basadas en hidrógeno requerirá mucho tiempo, inversión en infraestructura y competitividad de costos. Esto crea una base de demanda duradera a mediano plazo para carbón coquizable de alta calidad.

Las economías emergentes con sectores de infraestructura y manufactura en expansión continúan impulsando la demanda de acero, reforzando los flujos comerciales de carbón metalúrgico. Si bien las tecnologías alternativas, como los hornos de arco eléctrico, están creciendo, dependen de la disponibilidad de chatarra y de los costos de la energía, lo que limita su capacidad para desplazar por completo la producción de altos hornos a nivel mundial. Como resultado, el carbón metalúrgico representa un componente estructuralmente más resistente del mercado del carbón en comparación con el carbón térmico, especialmente en las regiones en vías de industrialización.

DESAFÍOS DEL MERCADO

La volatilidad de los precios y la incertidumbre en las señales de inversión a largo plazo obstaculizan la expansión de la industria

Un desafío clave que enfrenta el mercado del carbón es la mayor volatilidad de los precios impulsada por perturbaciones geopolíticas, políticas comerciales cambiantes y señales inciertas de demanda a largo plazo. Los precios del carbón han experimentado fuertes oscilaciones en los últimos años debido a crisis de oferta, restricciones a las exportaciones y cambios en las estrategias de adquisición entre los principales importadores. Esta volatilidad crea riesgos tanto para los productores como para los consumidores, complicando las estructuras contractuales y la planificación de inversiones.

Paralelamente, la transición energética mundial introduce una incertidumbre significativa en torno al papel a largo plazo del carbón, lo que desalienta la inversión de capital sostenida en nueva capacidad minera o infraestructura. Si bien hoy en día la demanda sigue siendo alta, las expectativas de una futura disminución en muchas regiones pueden limitar la capacidad de respuesta de la oferta, lo que genera estrecheces cíclicas y aumentos de precios. Los datos sobre los precios de las materias primas del Banco Mundial siguen destacando la sensibilidad del carbón a las condiciones más amplias del mercado energético mundial, lo que refuerza el persistente desafío de la volatilidad para los participantes del mercado.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

Las políticas comerciales y la geopolítica influyen en el mercado mundial del carbón principalmente a través de los flujos comerciales marítimos, las estrategias de seguridad energética y las restricciones a las exportaciones por el lado de la oferta. El carbón sigue siendo uno de los productos básicos más sensibles desde el punto de vista geopolítico, ya que los principales importadores como China, India, Japón y partes de Europa dependen de las cadenas de suministro internacionales de carbón térmico y metalúrgico. Los controles de exportación, las sanciones, las interrupciones del transporte y las cambiantes relaciones comerciales bilaterales pueden afectar materialmente los precios de referencia y la disponibilidad.

Por otro lado, la incertidumbre geopolítica ha fomentado la diversificación de las importaciones y la priorización de la producción nacional, particularmente en Asia. Varios países están haciendo cada vez más hincapié en los contratos de suministro a largo plazo, el almacenamiento estratégico y el abastecimiento regional para reducir la exposición a la volatilidad de los precios globales. Como resultado, el comercio del carbón se está volviendo más fragmentado, y la seguridad y confiabilidad del suministro están ganando importancia junto con la competitividad de costos en las decisiones de adquisiciones del sector de servicios públicos y del acero.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

La actividad de I+D en el mercado del carbón se centra cada vez más en tecnologías que reducen la intensidad de las emisiones, mejoran la eficiencia de la combustión y mejoran la utilización del carbón en los sistemas industriales. Los desarrollos clave incluyen actualizaciones de plantas de energía ultrasupercríticas, partículas avanzadas y azufre sistemas de control y herramientas de monitoreo digital que optimizan las tasas de consumo de combustible y reducen las pérdidas operativas en la generación a carbón.

Estas innovaciones tienen como objetivo mejorar la eficiencia del coque y reducir la intensidad de carbono de los altos hornos mediante una mezcla de carbón de mayor calidad, inyectantes alternativos y optimización de procesos. Si bien la minería del carbón en sí está madura, los productores también están invirtiendo en automatización, gestión de metano y tecnologías de extracción que mejoran la productividad para seguir siendo competitivos en medio de restricciones ambientales y financieras cada vez más estrictas.

ANÁLISIS DE SEGMENTACIÓN

Por aplicación

Liderazgo en generación de energía debido al papel continuo del carbón como combustible de carga base escalable

Según la aplicación, el mercado se segmenta en generación de energía, producción de acero, cemento y otros.

El generación de energía El segmento domina el mercado mundial del carbón debido al papel continuo del carbón como combustible de carga base escalable en las economías emergentes. En Asia Pacífico, la energía alimentada con carbón sigue siendo fundamental para la estabilidad de la red y la electrificación industrial, particularmente donde la intermitencia de las energías renovables y la limitada infraestructura de gas limitan las alternativas. El segmento sigue representando la mayor parte del consumo mundial de carbón a pesar de una disminución estructural en los mercados de la OCDE.

El segmento de producción de acero tiene una participación importante, impulsado por la demanda de carbón metalúrgico (coquizable) en la fabricación de acero en altos hornos. La producción primaria de acero sigue dependiendo en gran medida del coque como agente reductor, lo que convierte al carbón metalúrgico en una de las aplicaciones del carbón estructuralmente más resistentes a mediano plazo, especialmente en las economías basadas en infraestructura.

El segmento del cemento representa una participación menor pero estable, ya que el carbón sigue siendo un importante combustible para hornos en muchos mercados en desarrollo. Sin embargo, la sustitución por combustibles derivados de residuos y biomasa en las regiones maduras está limitando gradualmente la intensidad del carbón en la fabricación de cemento.

El segmento de otros incluye calderas industriales, productos químicos, fabricación de ladrillos y usos de calefacción residencial residual. Este segmento está disminuyendo lentamente en varias regiones debido a la electrificación y la adopción de combustibles limpios, pero sigue siendo relevante en partes de Asia y África.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES DEL MERCADO DEL CARBÓN

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacific Coal Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico representó la principal cuota de mercado del carbón en 2025. El crecimiento está impulsado por el aumento de la demanda de electricidad, la expansión industrial y la continua dependencia del carbón para la generación de energía en China e India. La región sigue siendo el centro del consumo mundial de carbón, y China por sí sola representa más de la mitad de la demanda mundial. A pesar del endurecimiento gradual de las políticas, el carbón sigue estando estructuralmente integrado en los sistemas energéticos y siderúrgicos de Asia.

Mercado del carbón de China

El mercado de China es uno de los más grandes del mundo, con ingresos en 2025 de 536.1 mil millones de dólares, lo que representa aproximadamente el 50,1% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

El mercado del carbón de América del Norte está impulsado en gran medida por la sustitución y el declive, y está determinado por el retiro de plantas de carbón, la penetración de energías renovables y las limitaciones regulatorias. Estados Unidos sigue siendo el consumidor de carbón dominante en la región, pero la demanda continúa contrayéndose estructuralmente debido a las tendencias de transición del sector energético.

Mercado del carbón de EE. UU.

En 2025, Estados Unidos representa un mercado de 91.200 millones de dólares en la región, impulsado principalmente por la fuerte demanda de los sectores industriales, y representa aproximadamente el 8,5% de las ventas del mercado mundial.

Europa

El mercado europeo se caracteriza por políticas de eliminación aceleradas, presión sobre el precio del carbono y una disminución de la generación a carbón. Si bien países como Alemania y Polonia aún mantienen el consumo de carbón, la región en general está en declive estructural, con la demanda cada vez más concentrada en unas pocas aplicaciones industriales y de energía heredadas.

Mercado del carbón de Alemania

En 2025, el mercado alemán alcanzó unos 24.600 millones de dólares, lo que representa aproximadamente el 2,3% de los ingresos del mercado mundial.

Mercado del carbón de Turquía

El mercado turco en 2025 alcanzó alrededor de 13.800 millones de dólares, lo que representa aproximadamente el 1,3% de los ingresos del mercado mundial.

América Latina

América Latina representa un mercado de carbón más pequeño pero estable, con una demanda concentrada en aplicaciones industriales y una generación de energía limitada a base de carbón. Brasil y México contribuyen con participaciones modestas, mientras que Colombia sigue siendo más importante como exportador que como consumidor.

Mercado del carbón de Brasil

El mercado brasileño en 2025 alcanzó alrededor de 6.300 millones de dólares, lo que representa aproximadamente el 0,6% de los ingresos del mercado mundial.

Medio Oriente y África

La demanda en Medio Oriente y África está influenciada por el sistema eléctrico dependiente del carbón de Sudáfrica y por bolsas de crecimiento selectivas vinculadas a la industrialización y las necesidades de seguridad energética. Los países del CCG siguen siendo consumidores menores de carbón, pero las importaciones regionales están aumentando en aplicaciones industriales y energéticas específicas.

Mercado del carbón del CCG

En 2025, el mercado del CCG ascendió a 5.700 millones de dólares, lo que representa aproximadamente el 0,5% de los ingresos del mercado mundial.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en la sostenibilidad para reducir la huella ambiental

Se están realizando importantes inversiones en el mercado a medida que los fabricantes responden a las crecientes expectativas de sostenibilidad y mayores requisitos de rendimiento en todas las industrias de uso final. Los principales productores, como China Shenhua Energy Co., Ltd., Coal India Limited, China Coal Energy Co., Ltd., BHP Group, Glencore plc y Peabody Energy Corporation, están dirigiendo capital hacia la optimización de procesos, la mejora de la calidad de los productos y prácticas de fabricación alineadas con el medio ambiente. Los esfuerzos de innovación se centran cada vez más en mejorar la consistencia de la pureza, reducir la huella ambiental y desarrollar grados adecuados para productos avanzados.

LISTA DE EMPRESAS CLAVE DE CARBÓN PERFILADAS EN EL INFORME:

- China Shenhua Energy Co., Ltd. (China)

- Carbón India Limited (India)

- China carbón energía Co., Ltd. (Porcelana)

- Grupo BHP (Australia)

- Glencore plc (Suiza)

- Peabody Energy Corporation (EE.UU.)

- Adaro Energía Indonesia (Indonesia)

- PT Bumi Recursos Tbk (Indonesia)

- Sasol Limited (Sudáfrica)

- Recursos de Exxaro (Sudáfrica)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- abril 2024- Coal India anunció planes para escalar la producción más allá de mil millones de toneladas anuales mediante la puesta en marcha de nuevas minas y ampliaciones de zonas industriales abandonadas. La medida respalda la estrategia de seguridad energética de la India, ya que el carbón sigue representando la mayor parte de la generación de electricidad del país. La expansión de la capacidad también tiene como objetivo reducir la dependencia de las importaciones, particularmente de carbón térmico.

- octubre 2023- BHP Group reafirmó la importancia estratégica de sus activos de carbón metalúrgico en Queensland. La compañía continúa optimizando la producción de carbón siderúrgico de alto margen para alinearse con la demanda de acero a largo plazo impulsada por la infraestructura en Asia. Esto refleja un cambio hacia la exposición al carbón premium en lugar de la dependencia del carbón térmico.

- agosto 2023- Glencore confirmó la adquisición del negocio de carbón siderúrgico de Teck Resources, fortaleciendo significativamente su posición en el mercado global. La adquisición mejora las reservas de larga duración y la capacidad de exportación, particularmente a los mercados siderúrgicos asiáticos. También consolida el papel de Glencore como proveedor líder de materias primas diversificadas.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas y aplicaciones líderes. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTOS | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (miles de millones de dólares), volumen (millones de toneladas) |

| Índice de crecimiento | CAGR del 2,6% de 2026 a 2034 |

| Segmentación |

Por aplicación

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 1.069,1 mil millones de dólares en 2025 y se prevé que alcance los 1.340,1 mil millones de dólares en 2034.

Con una tasa compuesta anual del 2,6%, se prevé que el mercado muestre un crecimiento constante durante el período previsto (2026-2034).

El segmento de generación de energía lideró el mercado por aplicación en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La creciente demanda de electricidad y los requisitos de energía de carga base en las economías emergentes son factores clave que impulsan el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.