Tamaño del mercado de metal de cobalto, participación y análisis de la industria, por aplicación (superaleaciones, metales duros, imanes y otros), por industria de uso final (aeroespacial, industrial/minera, defensa, automotriz y otros) y pronóstico regional, 2025-2032

Tamaño del mercado del metal cobalto y perspectivas futuras

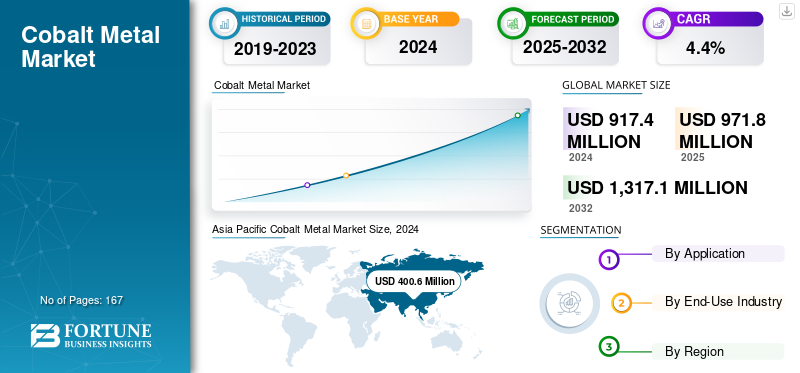

El tamaño del mercado mundial del metal de cobalto se valoró en 917,4 millones de dólares en 2024. Se prevé que el mercado crezca de 971,8 millones de dólares en 2025 a 1.317,1 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 4,4% durante el período previsto.Asia Pacífico dominó el mercado mundial del metal cobalto con una cuota de mercado del 43,66% en 2024.

El metal cobalto es un material metalúrgico fundamental que se utiliza principalmente en aleaciones de alto rendimiento y sistemas de ingeniería donde la resistencia, la resistencia al calor y la confiabilidad son esenciales. Sirve como elemento de aleación central en superaleaciones para turbinas aeroespaciales, componentes industriales de rendimiento crítico, carburos cementados e imanes permanentes de SmCo. La capacidad del cobalto para ofrecer una estabilidad mecánica excepcional, un rendimiento a altas temperaturas y una integridad magnética lo han hecho mejores que los metales alternativos. Los metales alternativos tienen menor eficiencia y durabilidad. Su papel único en la habilitación de tecnologías aeroespaciales, de herramientas de corte, de infraestructura energética y de defensa avanzadas garantiza una demanda sostenida de este metal refinado en las cadenas de suministro industriales globales.

El mercado está liderado por Glencore, CMOC Group, Jinchuan Group, Umicore y Eurasian Resources Group (ERG). Su liderazgo se construye a gran escala.minería de cobaltoy capacidades de refinación, una fuerte integración en las cadenas de suministro de cobalto de grado metalúrgico y de aleaciones, y relaciones establecidas con fabricantes clave en los sectores aeroespacial, de herramientas y de imanes. Las inversiones continuas en mejoras de refinación, abastecimiento responsable, recuperación de metales y trazabilidad de la cadena de suministro refuerzan aún más sus posiciones competitivas, lo que permite a estos actores influir en los flujos y precios del metal y también en los desarrollos de la industria a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DEL COBALTO

- Tamaño del mercado en 2024: 917,4 millones de dólares

- Tamaño del mercado en 2025: 971,8 millones de dólares

- Tamaño del mercado previsto para 2032: 1.317,1 millones de dólares

- CAGR: 4,4% entre 2025 y 2032

- Asia Pacífico dominó el mercado del metal cobalto con una participación del 43,66% en 2024.

- Se prevé que el segmento aeroespacial tenga una participación del 49,2% en 2025.

- El segmento de superaleaciones representó la mayor cuota de mercado en 2024.

Asia Pacífico

Asia Pacífico alcanzó los 378,5 millones de dólares en 2023 y los 400,6 millones de dólares en 2024, impulsados por el crecimiento de los vehículos eléctricos, la fabricación de baterías y las sólidas industrias de electrónica y aleaciones.

Europa

Se prevé que Europa alcanzará los 238,5 millones de dólares en 2025, impulsada por la expansión de las gigafábricas, las estrictas políticas de materias primas y la creciente demanda de baterías.

América del norte

Se proyecta que América del Norte alcanzará los 208,5 millones de dólares en 2025, impulsada por la expansión de los vehículos eléctricos, la demanda aeroespacial y el aumento de las inversiones en reciclaje y refinación de cobalto.

A NOSOTROS.

Se prevé que Estados Unidos alcance los 166,6 millones de dólares en 2025, impulsado por la adopción de vehículos eléctricos, el crecimiento del almacenamiento en red y la demanda de aleaciones industriales.

Japón

Japón está incluido en el crecimiento de Asia Pacífico, impulsado por las cadenas de suministro de baterías y la fabricación de productos electrónicos avanzados.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

El creciente uso de superaleaciones en la industria aeroespacial y de defensa impulsa la demanda del mercado

La creciente industria aeroespacial y de defensa sigue siendo una fuerza clave que impulsa el consumo. La resistencia a las altas temperaturas, la resistencia a la corrosión y la capacidad del cobalto para mantener la integridad estructural lo hacen indispensable para las palas de turbinas, los motores a reacción y los componentes críticos de defensa.

- Según el SIPRI, el gasto militar mundial alcanzó los 2,44 billones de dólares en 2023, lo que supone un aumento del 6,8% respecto al año anterior.

A medida que los gobiernos modernizan sus flotas y la aviación comercial se recupera, los fabricantes están intensificando la adquisición de aleaciones a base de cobalto, lo que refuerza directamente la importancia estratégica del metal en la cadena de valor industrial.

RESTRICCIONES DEL MERCADO:

La concentración de la oferta y las presiones regulatorias limitan la expansión del mercado

El crecimiento del mercado del metal cobalto enfrenta obstáculos debido a la limitada flexibilidad minera y al creciente escrutinio ambiental. La mayor parte de la producción de cobalto se origina como subproducto de la minería del cobre y el níquel, lo que hace que la producción dependa de los ciclos de otras materias primas. El endurecimiento regulatorio de las prácticas mineras y los estándares de sostenibilidad complica aún más la expansión de la capacidad y la aprobación de proyectos.

- Según el Servicio Geológico de Estados Unidos (USGS), la República Democrática del Congo (RDC) representó aproximadamente el 56% de la producción mundial de minas de cobalto en 2023, lo que subraya la alta concentración geográfica del mercado y su exposición a riesgos regionales. Esta dependencia de una sola fuente aumenta la vulnerabilidad del suministro, y la inestabilidad política, las limitaciones logísticas y los cambios regulatorios en la República Democrática del Congo plantean desafíos potenciales para la disponibilidad de cobalto a largo plazo y la estabilidad de precios en todas las industrias globales de uso final.

OPORTUNIDADES DE MERCADO:

El avance de las tecnologías de aleaciones crea nuevas vías para la demanda del mercado

La creciente atención prestada a materiales de alto rendimiento en los sectores aeroespacial, energético e industrial está abriendo nuevas oportunidades de crecimiento. Su excepcional resistencia al calor y resistencia mecánica lo hacen vital en la próxima generación.superaleaciones, polvos de fabricación aditiva y recubrimientos resistentes al desgaste. A medida que las industrias buscan materiales más ligeros pero más resistentes, las aleaciones a base de cobalto están ganando terreno tanto en la innovación del diseño como en la optimización del rendimiento.

- Según Airbus, se espera que las entregas mundiales de aviones superen los 40.000 nuevos aviones para 2042, respaldadas por el aumento del tráfico aéreo y la modernización de la flota. De manera similar, la Agencia Internacional de Energía (AIE) observa una demanda creciente de aleaciones de alta temperatura en turbinas y equipos de generación de energía.

Este cambio hacia una metalurgia avanzada y la eficiencia de los materiales posiciona al cobalto como un facilitador clave de la innovación industrial, manteniendo el potencial de crecimiento a largo plazo más allá de las aplicaciones tradicionales.

DESAFÍOS DEL MERCADO:

La distribución desigual de la refinación frena el desarrollo del mercado

El mercado continúa enfrentando presión de oferta debido a la distribución desigual de la refinación y la recuperación secundaria limitada. Si bien la materia prima extraída sigue concentrada en países africanos seleccionados, la mayor parte de la capacidad de refinación de cobalto se encuentra en el extranjero, lo que limita la flexibilidad del suministro para aplicaciones industriales y de aleaciones. Este desequilibrio aumenta la vulnerabilidad a las perturbaciones logísticas y políticas, especialmente para los fabricantes que dependen de una calidad constante del metal.

- Según el Cobalt Institute, en 2022 se perdieron más de 34.000 toneladas de cobalto en los desechos electrónicos mundiales, lo que representa casi una sexta parte del suministro total extraído ese año. Esta fuga de material pone de relieve la brecha entre la producción primaria y los recursos recuperables, lo que refuerza los desafíos a largo plazo para garantizar una disponibilidad sostenible, trazable y confiable del metal cobalto.

TENDENCIAS DEL MERCADO DEL MERCADO DE COBALTO:

El creciente enfoque en el reciclaje y el abastecimiento sostenible da forma a la dirección del mercado

Un énfasis cada vez mayor en las prácticas de economía circular está remodelando el mercado. Los productores y usuarios finales están invirtiendo en sistemas de reciclaje de circuito cerrado y abastecimiento rastreable para reducir su dependencia de materiales extraídos y alinearse con los objetivos de sostenibilidad global. Esta tendencia es particularmente evidente entre los fabricantes aeroespaciales y de aleaciones que buscan asegurar un suministro de cobalto ético y consistente al tiempo que reducen la intensidad de carbono en sus cadenas de producción.

- Según el Cobalt Institute, se espera que el cobalto reciclado representó casi el 12% del suministro total en 2024 y aumente de manera constante a medida que mejoren los programas de recuperación industrial y la recolección de chatarra. La integración del reciclaje en las principales estrategias de abastecimiento está transformando gradualmente el cobalto de un metal crítico de alto riesgo a un recurso más resiliente y gestionado responsablemente.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por aplicación

La necesidad de materiales de alto rendimiento mantiene el predominio de las superaleaciones

Según su aplicación, el mercado se clasifica en superaleaciones, metales duros, imanes y otros.

El segmento de superaleaciones representó la cuota de mercado de metal de cobalto más importante en 2024. Las superaleaciones siguen siendo la aplicación líder, respaldadas por su papel esencial en componentes expuestos a temperaturas extremas y tensiones mecánicas. La capacidad del cobalto para mejorar la resistencia, la resistencia a la oxidación y la durabilidad lo convierte en un elemento de aleación fundamental en motores de turbina, turbinas de gas y otros sistemas industriales avanzados. La continua prominencia del segmento refleja la creciente necesidad de materiales confiables y de alto rendimiento en los sectores aeroespacial, energético y de ingeniería pesada.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por industria de uso final

El papel esencial de las superaleaciones está impulsando la demanda en la industria de uso final aeroespacial

En términos de industria de uso final, el mercado se clasifica en aeroespacial, industrial/minería, defensa, automotriz y otros.

El segmento aeroespacial representó la mayor participación en 2024. En 2025, se prevé que el segmento domine con una participación del 49,2%. La industria aeroespacial sigue siendo el mayor consumidor, principalmente debido al papel esencial del metal cobalto en las superaleaciones de alto rendimiento. Estas superaleaciones se utilizan en motores de turbina y componentes estructurales críticos.de cobaltoSu resistencia térmica superior, resistencia a la corrosión y durabilidad a la fatiga lo hacen indispensable en la fabricación de aeronaves, lo que garantiza confiabilidad en entornos operativos extremos.

- Según las Perspectivas del Mercado Comercial para 2024 de Boeing, se prevé que la demanda mundial de aviones registre 43.975 nuevas entregas para 2043, lo que refleja fuertes necesidades de reemplazo, flotas en expansión y un crecimiento sostenido en los viajes aéreos. Esta expansión continua pone de relieve el papel fundamental del sector aeroespacial a la hora de impulsar la demanda de materiales avanzados, como las superaleaciones a base de cobalto, utilizadas en motores y componentes de turbinas.

Se espera que el segmento automotriz crezca a una tasa compuesta anual del 5,4% durante el período previsto.

Perspectivas regionales del mercado del metal cobalto

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Cobalt Metal Market Size, 2024 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la participación dominante en 2023, valorada en 378,5 millones de dólares, y también obtuvo la participación líder en 2024 con 400,6 millones de dólares. Asia Pacífico tiene la demanda principal y es el centro de procesamiento del metal cobalto, impulsado por la fabricación de baterías a gran escala, el fuerte crecimiento de los vehículos eléctricos y las sólidas industrias electrónicas y de aleaciones. China, Japón, Corea del Sur e India son los actores clave en el mercado del cobalto para baterías, con cadenas de suministro integradas que abarcan desde precursores hasta materiales catódicos. La creciente penetración de los vehículos eléctricos y las instalaciones de almacenamiento de energía están remodelando el consumo de cobalto, y las baterías están desplazando constantemente los usos heredados en metales duros y productos químicos. En 2025, se estima que el mercado chino alcanzará los 139,9 millones de dólares, respaldado por su papel dominante en la refinación de cobalto y sus inversiones activas en reciclaje y suministro de circuito cerrado. Sin embargo, la capacidad de refinación concentrada y la exposición a materias primas importadas continúan subrayando los desafíos de la cadena de suministro de cobalto y la necesidad de diversificación.

- Según la Asociación China de Fabricantes de Automóviles (CAAM), China produjo 31,28 millones de vehículos en 2024, incluidos más de 10 millones de vehículos de nuevas energías, lo que subraya su papel fundamental como la base de fabricación de automóviles más grande del mundo y un importante impulsor de la demanda.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se espera que Europa experimente un crecimiento significativo en los próximos años. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 3,4% y alcance una valoración de 238,5 millones de dólares en 2025. La demanda de metal cobalto en Europa está determinada por la rápida expansión delitio-gigafábricas de iones, aplicaciones industriales y automotrices de alto rendimiento y estrictos requisitos ambientales y de trazabilidad. La región está construyendo una cadena de suministro más resiliente en virtud de la Ley de Materias Primas Críticas de la UE, que prioriza el abastecimiento seguro, el procesamiento local y mayores tasas de reciclaje de minerales críticos, incluido el cobalto. Además de las plantas de baterías en Alemania, Francia y los países nórdicos, las aleaciones aeroespaciales y los productos químicos especializados continúan respaldando una industria diversificada del metal de cobalto, incluso cuando las tecnologías de energía limpia impulsan en gran medida el crecimiento general. Respaldado por estos factores, se prevé que el Reino Unido registre una valoración de 34,6 millones de dólares, Alemania de 77,4 millones de dólares y Francia de 54,6 millones de dólares en 2025, con mayores beneficios provenientes del reciclaje y el suministro secundario.

- La Ley de Materias Primas Críticas de la UE reconoce formalmente el cobalto como una materia prima estratégica y apunta a mayores capacidades nacionales de extracción, procesamiento y reciclaje para reducir la dependencia de las importaciones y mejorar la resiliencia de la cadena de suministro de cobalto.

América del norte

Se estima que el mercado en América del Norte alcanzará los 208,5 millones de dólares en 2025. La demanda de América del Norte se sustenta en la aceleración devehículo eléctricocapacidad, una gran flota de vehículos en transición hacia la electrificación y un consumo establecido en superaleaciones, aplicaciones aeroespaciales y de defensa. El apoyo político a través de incentivos y normas de contenido local está fomentando las inversiones regionales en materiales catódicos, reciclaje y producción de cobalto refinado, apoyando un perfil más equilibrado de producción y consumo de cobalto a largo plazo. Si bien la región todavía depende de productos intermedios importados, los nuevos proyectos apuntan a abordar los desafíos de la cadena de suministro de cobalto y mitigar la exposición a una refinación extranjera altamente concentrada. En 2025, se estima que el mercado estadounidense alcanzará los 166,6 millones de dólares, respaldado por la creciente demanda de vehículos eléctricos de pasajeros, almacenamiento a escala de red y aleaciones industriales de alto rendimiento.

- El análisis del Laboratorio Nacional Argonne sugiere que la demanda estadounidense de cobalto para baterías podría multiplicarse varias veces para 2035 en escenarios de electrificación, lo que refuerza la importancia estratégica de asegurar el suministro de cobalto apto para baterías para la transición regional a los vehículos eléctricos.

América Latina

Se espera que América Latina alcance los 32,5 millones de dólares en 2025, impulsada por la expansión industrial y la entrada gradual al ecosistema de materiales para baterías. Si bien el consumo sigue siendo moderado, la región es relevante en cuanto a recursos debido a las tendencias emergentes en la extracción de cobalto y al creciente interés en el procesamiento posterior. Con el tiempo, una integración más estrecha con las cadenas de suministro de América del Norte puede fortalecer la demanda regional en América Latina.

Medio Oriente y África

Se espera que Oriente Medio y África alcancen los 67,3 millones de dólares en 2025, con una demanda limitada pero creciente vinculada al crecimiento de la industria automotriz, la industrialización y los proyectos energéticos. África sigue siendo fundamental para las estadísticas mundiales de producción de cobalto, y la República Democrática del Congo suministra la mayor parte del cobalto extraído. Las iniciativas de mejora de la trazabilidad y refinación tienen como objetivo reducir la volatilidad de la cadena de suministro. Se espera que los aumentos graduales en la infraestructura y las actividades industriales respalden el consumo de cobalto por parte de los sectores de uso final.

PAISAJE COMPETITIVO

Actores clave de la industria:

La concentración de líderes en minería y refinación da forma a la dinámica de oferta de productos

El mercado del metal cobalto está moderadamente consolidado, con un pequeño grupo de grandes empresas mineras y refinadoras que controlan la mayor parte del suministro de cobalto de alta pureza a nivel mundial. Estas empresas anclan la disponibilidad global a través de grandes activos upstream, redes de refinación integradas verticalmente y relaciones a largo plazo con fabricantes de superaleaciones, metales duros e imanes. Su atención sigue centrada en la producción estable de metales, la eficiencia de la refinación y el abastecimiento responsable en lugar de anuncios frecuentes de capacidad.

Los actores clave en el mercado mundial del metal cobalto incluyen Glencore, CMOC Group, Jinchuan Group, Eurasian Resources Group (ERG) y Umicore. Sus carteras mineras a gran escala, sus capacidades de refinación de metal cobalto y su integración en usos finales metalúrgicos críticos les otorgan influencia estructural sobre los flujos y precios globales de metales. Las actualizaciones incrementales en los procesos de refinación y los marcos de trazabilidad continúan fortaleciendo la confiabilidad del suministro para aplicaciones de alto rendimiento en la industria aeroespacial, maquinaria industrial y materiales avanzados.

LISTA DE EMPRESAS CLAVE DE METALES DE COBALTO PERFILADAS:

- Umicore(Bélgica)

- Grupo Jinchuan Co., Ltd.(Porcelana)

- CMOC(Porcelana)

- Glencore(Suiza)

- Huayou Cobalto Co., Ltd. (China)

- Grupo de Recursos Euroasiáticos (Luxemburgo)

- Freeport-McMoRan (Estados Unidos)

- Vale Base Metals Limited(Canadá)

- Corporación Internacional Sherritt (Canadá)

- Jervois (Australia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

COBERTURA DEL INFORME

El análisis del mercado global de metal cobalto proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2019-2032 |

| Año base | 2024 |

| Período de pronóstico | 2025-2032 |

| Período histórico | 2019-2023 |

| Índice de crecimiento | CAGR del 4,4 % entre 2025 y 2032 |

| Unidad | Valor (Millones de USD) y Volumen (Toneladas) |

| Segmentación | Por aplicación, industria de uso final y región |

| Por aplicación |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 917,4 millones de dólares en 2024 y se prevé que alcance los 1.317,1 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 400,6 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,4% durante el período previsto.

El segmento de superaleaciones lideró el mercado por aplicación.

Los factores clave que impulsan el mercado son la creciente producción aeroespacial y de defensa que alimenta la demanda del mercado.

Glencore, CMOC Group, Jinchuan Group, Eurasian Resources Group (ERG) y Umicore son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2024.

El avance de las tecnologías de aleaciones son algunos de los factores que se espera que favorezcan la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados