Tamaño del mercado de aislamiento frío, participación y análisis de la industria, por tipo de material (espuma de poliuretano, fibra de vidrio, espuma de poliestireno, espuma fenólica y otros), por aplicación (HVAC, refrigeración, petróleo y gas, productos químicos y otros) y pronóstico regional, 2026-2034

Descripción general del mercado de aislamiento frío

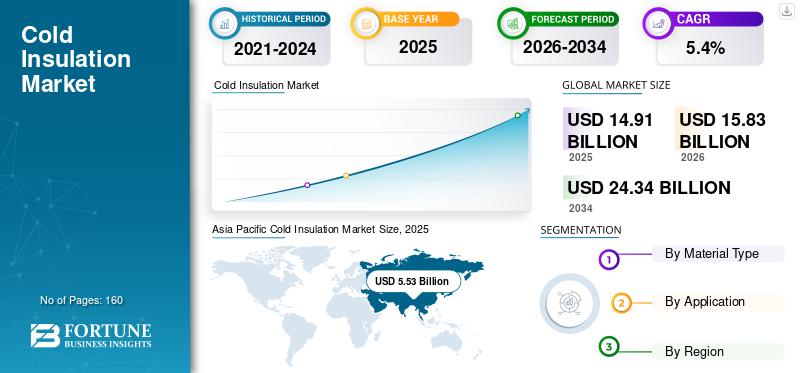

El tamaño del mercado mundial de aislamiento de frío se valoró en 14,91 mil millones de dólares en 2025. Se prevé que el mercado crezca de 15,83 mil millones de dólares en 2026 a 24,34 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,4% durante el período previsto. Asia Pacífico dominó el mercado del aislamiento frío con una cuota de mercado del 37,09% en 2025.

El aislamiento en frío se refiere a los sistemas de aislamiento utilizados para limitar la ganancia de calor y evitar la condensación en equipos e infraestructuras que funcionan por debajo de la temperatura ambiente, como líneas de agua enfriada, tuberías de refrigeración y cámaras frigoríficas, y activos criogénicos en las cadenas de valor del GNL y del gas industrial. Los materiales aislantes del frío incluyen espumas rígidas (PU y tableros fenólicos, EPS/XPS), productos fibrosos (lana de vidrio) y soluciones especializadas utilizadas donde el control de vapor, la estabilidad dimensional y los requisitos de seguridad son críticos. El rendimiento está determinado por la conductividad térmica, la resistencia a la difusión del vapor de agua, la resistencia mecánica, la estabilidad dimensional a largo plazo y el cumplimiento de las normas específicas de aplicación y contra incendios.

El crecimiento del mercado está impulsado por las crecientes expectativas de eficiencia energética en todos los servicios de construcción (redes de agua fría HVAC), la expansión continua de lacadena de friopara alimentos y productos farmacéuticos, y una inversión industrial sostenida en productos químicos y refrigeración de procesos. Paralelamente, el crecimiento en la licuefacción, regasificación y almacenamiento criogénico de GNL está impulsando la demanda de soluciones de aislamiento en frío de mayor especificación para tuberías, tanques y equipos. Al mismo tiempo, el escrutinio de las especificaciones en torno al comportamiento ante incendios, el control de vapores y la calidad de la instalación continúa dando forma a la selección de productos y el diseño del sistema.

Además, el mercado comprende varios actores importantes, incluidos Kingspan, Johns Manville, Saint-Gobain, Dow y CertainTeed. Amplias carteras de productos que abarcan aplicaciones de HVAC, refrigeración y frío industrial, junto con huellas regionales de fabricación y distribución, respaldan el posicionamiento competitivo de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de aislamiento frío

- Tamaño del mercado en 2025: 14,91 mil millones de dólares

- Tamaño del mercado en 2026: 15,83 mil millones de dólares

- Tamaño del mercado previsto para 2034: 24.340 millones de dólares

- CAGR: 5,4% entre 2026 y 2034

- Asia Pacífico dominó el mercado de aislamiento térmico con una participación del 37,09% en 2025.

- Se proyecta que el segmento de fibra de vidrio crecerá a una tasa compuesta anual del 5,3% durante el período previsto.

- Se espera que el segmento de refrigeración crezca a una tasa compuesta anual del 5,4% durante el período previsto.

Asia Pacífico

Asia Pacífico lideró el mercado con una valoración de 5,53 mil millones de dólares en 2025 y se espera que alcance los 5,93 mil millones de dólares en 2026.

América del norte

Se prevé que América del Norte alcance un valor de mercado de 3.210 millones de dólares en 2026.

Europa

Se espera que Europa crezca a una tasa compuesta anual del 4,9%, alcanzando los 3.090 millones de dólares en 2026.

A NOSOTROS.

El mercado alcanzó los 2.590 millones de dólares en 2025, respaldado por una fuerte demanda de los sectores de almacenamiento en frío, HVAC y industrial.

Japón

Se espera que el mercado sea testigo de un crecimiento constante impulsado por inversiones en refrigeración, procesamiento de alimentos e infraestructura industrial.

Leer más

TENDENCIAS DEL MERCADO DE AISLAMIENTO DE FRÍO

La política de eficiencia de los edificios, la construcción de la cadena de frío y los ciclos de proyectos criogénicos son tendencias importantes del mercado

La demanda de aislamiento frío está cada vez más determinada por vías de eficiencia energética y descarbonización que priorizan la reducción de las cargas de calefacción y refrigeración y la mejora del rendimiento del sistema. Las envolventes de edificios de alto rendimiento y las redes de agua helada bien aisladas se posicionan cada vez más como medidas de eficiencia duraderas y de larga duración, lo que refuerza la demanda de sistemas de aislamiento confiables y detalles de control de vapor. Paralelamente, el crecimiento del almacenamiento refrigerado y la logística con temperatura controlada está aumentando la demanda de paneles aislados, aislamiento de tuberías y soluciones de control de condensación en las cadenas alimentarias y farmacéuticas.

Además de la demanda impulsada por la construcción, los ciclos de proyectos industriales y de GNL/criogénicos están influyendo en la combinación de productos. Los activos criogénicos tienden a requerir soluciones de aislamiento de mayor rendimiento y una gestión más sólida del vapor y la humedad, lo que aumenta la importancia de los diseños de sistemas de ingeniería y la instalación calificada. Los fabricantes también están invirtiendo en documentación de cumplimiento de productos y orientación a nivel de sistema para respaldar las especificaciones y reducir las brechas de rendimiento causadas por la variabilidad de la instalación.

- Por ejemplo, la Directiva revisada de la UE sobre eficiencia energética de los edificios (EU/2024/1275, EPBD) entró en vigor el 28 de mayo de 2024. Debe transponerse antes del 29 de mayo de 2026, respaldando la actividad de renovación plurianual y la demanda de aislamiento.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La infraestructura de refrigeración energéticamente eficiente, la expansión de la cadena de frío y la construcción criogénica/GNL están impulsando el crecimiento del mercado

Los sistemas HVAC y de refrigeración son centros de demanda central de aislamiento contra el frío, ya que el control de la condensación y la reducción del aumento de calor afectan directamente la eficiencia y confiabilidad operativa. En edificios comerciales y distritos de refrigeración, las redes de agua helada bien aisladas ayudan a estabilizar las temperaturas y reducir las cargas de refrigeración. En cámaras frigoríficas, almacenes y procesamiento refrigerado, el rendimiento del aislamiento respalda la estabilidad de la temperatura y reduce los costos de energía, lo cual es especialmente importante ahora que los operadores enfrentan expectativas de rendimiento más estrictas y precios de electricidad más altos.

Más allá de los servicios de construcción, los productos químicos y las aplicaciones de petróleo y gas, el aislamiento frío se utiliza para mantener las temperaturas de los procesos, proteger los equipos y controlar la humedad.infraestructura de GNL, en particular, requiere mucho aislamiento, y se espera que una ola de nuevas incorporaciones de capacidad de exportación de GNL hasta finales de la década de 2020 respalde la demanda incremental de sistemas de aislamiento en frío de mayor especificación en tuberías y tanques. Estos impulsores sostienen colectivamente el crecimiento del volumen y, en nichos de mayor rendimiento, respaldan el crecimiento del valor a través de la combinación de productos.

- Por ejemplo, la AIE señala que el diseño eficiente de edificios que integra envolventes de alto rendimiento es la forma más eficaz de reducir las necesidades térmicas de los edificios, reforzando el aislamiento como palanca clave de eficiencia.

RESTRICCIONES DEL MERCADO

El escrutinio de la seguridad contra incendios, la complejidad del control de vapores y la variabilidad de las especificaciones de un proyecto a otro pueden restringir la expansión del mercado

Los sistemas de aislamiento del frío deben gestionar tanto el rendimiento térmico como la entrada de humedad. En la práctica, las fallas a menudo están relacionadas con discontinuidades de la barrera de vapor, ingreso de agua y problemas de mano de obra que pueden causar condensación localizada, corrosión debajo del aislamiento o pérdida de rendimiento. Esto aumenta la importancia de los detalles, la selección del revestimiento y la habilidad del instalador, y puede ralentizar la adopción en proyectos sensibles a los costos donde el rendimiento a largo plazo está infravalorado.

Paralelamente, el escrutinio del comportamiento ante incendios y la complejidad de los códigos pueden aumentar los costos de calificación para ciertos productos y conjuntos de espuma, especialmente en aplicaciones de construcción. En entornos industriales, las adquisiciones a menudo enfatizan la confiabilidad y la reducción del riesgo del ciclo de vida, lo que puede limitar la sustitución y ralentizar la adopción de nuevos materiales a menos que esté respaldado por evidencia sólida de campo y documentación de cumplimiento. Los proveedores líderes proporcionan cada vez más tarjetas de cumplimiento, documentación del sistema y orientación de instalación para respaldar la certificación y reducir la fricción con las especificaciones.

OPORTUNIDADES DE MERCADO

La modernización de la cadena de frío, el crecimiento de la refrigeración urbana y las inversiones en infraestructura criogénica están creando oportunidades de crecimiento lucrativas

Crecimiento en alimentos con temperatura controlada yfarmacéuticoLogística continúa ampliando la base instalada de naves frigoríficas y redes de refrigeración industrial. Esto crea una demanda recurrente de aislamiento en nuevas construcciones, modernizaciones y ampliaciones de almacenamiento en frío, incluidos paneles aislados, aislamiento de tuberías y accesorios que mejoran la estanqueidad al vapor y reducen las pérdidas relacionadas con fugas.

La expansión de la refrigeración urbana y las tendencias de electrificación industrial pueden aumentar las necesidades de distribución de agua helada y refrigeración de procesos, respaldando así una mayor demanda de aislamiento. Las inversiones criogénicas en GNL y gases industriales pueden expandir aún más nichos de alto valor donde los materiales avanzados y los diseños de sistemas de ingeniería reducen la complejidad de la instalación y mejoran la confiabilidad. Se espera que esto impulse el crecimiento del mercado de aislamiento térmico en los próximos años.

- Por ejemplo, el rastreador de capacidad de GNL de la AIE destaca una importante ola de adiciones de capacidad de exportación de GNL hasta 2030, lo que puede aumentar la demanda de aislamiento criogénico en terminales e infraestructura asociada.

DESAFÍOS DEL MERCADO

La garantía del rendimiento a nivel del sistema, el control de calidad de la instalación y la gestión de la humedad a largo plazo pueden obstaculizar el crecimiento del mercado

Un desafío central en el aislamiento contra el frío es que el rendimiento obtenido depende en gran medida de la integridad del sistema, especialmente el control del vapor. Incluso los materiales de alto rendimiento pueden tener un rendimiento inferior si las juntas, penetraciones y terminaciones no se sellan de manera consistente o si el revestimiento se daña durante las operaciones. Esto hace que el aseguramiento de la calidad, la capacidad del contratista y el mantenimiento periódico sean determinantes importantes de los resultados del ciclo de vida.

Los proyectos de aislamiento del frío a menudo se realizan a través de ecosistemas de contratación fragmentados, y la mano de obra requerida varía según la aplicación (HVAC versus criogénica industrial). Mantener una calidad de instalación constante en todas las geografías, capacitar a los instaladores y alinear la documentación con los códigos locales puede resultar difícil, especialmente para proyectos que priorizan el costo inicial más bajo.

- Por ejemplo, el análisis de eficiencia energética de la AIE hace hincapié en acelerar las modernizaciones para reducir la demanda de energía de calefacción y refrigeración, lo que implica un mayor escrutinio del rendimiento y la verificación de las instalaciones.

Análisis de segmentación

Por tipo de material

Mercado liderado por el segmento de espuma de poliuretano Debido a suUso generalizado en cámaras frigoríficas

Según el tipo de material, el mercado se segmenta enespuma de poliuretano, fibra de vidrio, espuma de poliestireno, espuma fenólica y otros.

El segmento de espuma de poliuretano representó la mayor participación de mercado de aislamiento contra el frío en 2025. El crecimiento del segmento está impulsado por el uso generalizado en cámaras frigoríficas y paneles aislados, así como por la fuerte adopción del aislamiento de tuberías de agua enfriada, donde las estructuras de celdas cerradas ayudan a controlar la entrada de vapor. Los sistemas basados en PU también se benefician de una capacidad de conversión establecida y una gran familiaridad del contratista, lo que respalda especificaciones consistentes en aplicaciones de refrigeración y HVAC. Además, el segmento tenía una participación del 36,6% en 2025.

Se proyecta que el segmento de fibra de vidrio crecerá a una tasa compuesta anual del 5,3 % durante el período de estudio, respaldado por su amplio uso en HVAC y aislamiento industrial, donde los sistemas revestidos y las soluciones de revestimiento brindan control de vapor.

Se prevé que el segmento de espuma de poliestireno crecerá significativamente en los próximos años. El crecimiento del segmento está impulsado por la creciente demanda de pisos de almacenamiento en frío, elementos seleccionados de envolvente de edificios y aplicaciones sensibles a los costos donde se valora la resistencia a la compresión y la resistencia a la humedad.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado dominado por el segmento HVAC debido al uso extensivo de productos

Por aplicación, el mercado se clasifica en HVAC, refrigeración,petróleo y gas, químicos y otros.

El segmento HVAC representó la mayor participación en 2025. El crecimiento del segmento está impulsado por la demanda de control de condensación y eficiencia energética en líneas de distribución de agua helada, sistemas de tratamiento de aire y servicios de edificios comerciales. Las espumas elastoméricas flexibles y los sistemas fibrosos revestidos se utilizan ampliamente en los sistemas HVAC, ya que el control de la humedad y la practicidad de la instalación son fundamentales. Además, se espera que el segmento tenga una participación del 30,0% en 2025.

También se espera que el segmento de refrigeración crezca a una tasa compuesta anual del 5,4% durante el período previsto. La demanda del segmento está impulsada por el crecimiento de los almacenes frigoríficos, el procesamiento de alimentos y la logística de temperatura controlada para productos farmacéuticos. La demanda de aislamiento está estrechamente relacionada con la construcción, modernización y ampliación de nuevas cámaras frigoríficas, y los paneles aislados de PU y los accesorios asociados desempeñan un papel estructural en el mantenimiento de temperaturas internas estables.

Se prevé que el segmento de petróleo y gas crezca a un ritmo moderado durante el período previsto. El crecimiento está respaldado por la construcción de infraestructura criogénica y de GNL, que requiere un aislamiento intensivo y a menudo utiliza soluciones de especificaciones más altas.

Perspectivas regionales del mercado de aislamiento en frío

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Cold Insulation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 5,53 mil millones de dólares, y se espera que mantenga su participación líder en 2026, valorada en 5,93 mil millones de dólares. La región se beneficia de la intensidad de la construcción, la expansión de las redes de almacenamiento en frío y logística de alimentos, y la creciente demanda de agua helada y aislamiento de refrigeración industrial en la infraestructura urbana. China sigue siendo la mayor base de consumo, mientras que India y el sudeste asiático siguen aumentando la demanda vinculada a la vivienda, el desarrollo comercial y la expansión de la cadena de frío.

Mercado de aislamiento en frío de China

En 2025, el mercado chino alcanzó los 2.000 millones de dólares. La demanda de China está respaldada por una infraestructura de cadena de frío a gran escala, sistemas de refrigeración industrial y una amplia infraestructura de HVAC en edificios comerciales y públicos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte también contribuye significativamente al mercado, y se estima que alcanzará los 3210 millones de dólares estadounidenses para 2026. El crecimiento del mercado está impulsado por una gran base instalada de edificios comerciales y refrigeración industrial, así como por una inversión continua en infraestructura de cadena de frío. La demanda de la región está vinculada a la actividad de modernización, la adopción de códigos energéticos en todos los estados y provincias y las actualizaciones continuas del sistema HVAC en instalaciones comerciales.

Mercado de aislamiento en frío de EE. UU.

En 2025, el mercado estadounidense alcanzó los 2.590 millones de dólares. Estados Unidos domina el consumo regional debido a su gran espacio de almacenamiento en frío, su amplia base instalada de HVAC y su importante demanda industrial de productos químicos e infraestructura relacionada con el GNL.

Europa

Se espera que Europa experimente un crecimiento significativo en los próximos años. Durante el período previsto, se prevé que la región europea crezca a una tasa del 4,9%, alcanzando una valoración de 3.090 millones de dólares en 2026. El mercado de la región está respaldado por la actividad de renovación, establecidaaislamientoestándares y objetivos de eficiencia impulsados por políticas que prioricen la reducción de cargas de calefacción y refrigeración. Las redes maduras de fabricación y distribución, junto con un fuerte enfoque en el cumplimiento y la documentación a nivel de sistema, respaldan la adopción en todas las aplicaciones industriales y de HVAC.

Mercado de aislamiento frío del Reino Unido

El mercado del Reino Unido en 2025 alcanzó los 520 millones de dólares, lo que representa aproximadamente el 4,4% de los ingresos del mercado mundial.

Mercado de aislamiento frío de Alemania

El mercado alemán alcanzó aproximadamente 570 millones de dólares en 2025, lo que equivale a alrededor del 5,8 % de las ventas mundiales.

América Latina

América Latina está experimentando un crecimiento constante. Se espera que en 2026 el mercado latinoamericano alcance una valoración de 1.760 millones de dólares. La demanda está impulsada por las crecientes necesidades de cadena de frío, la adopción gradual de aislamiento en edificios comerciales y la refrigeración industrial en el procesamiento de alimentos. La demanda se concentra en servicios de construcción e instalaciones de almacenamiento en frío, con variabilidad por país dependiendo de los ciclos de construcción y la disponibilidad de suministro de aislamiento.

Medio Oriente y África

La región de Medio Oriente y África se está expandiendo gradualmente, impulsada por la construcción basada en proyectos en los mercados del CCG, las instalaciones industriales y las crecientes necesidades de la cadena de frío. Las duras condiciones climáticas, la alta demanda de refrigeración y la infraestructura de GNL/gas industrial refuerzan la propuesta de valor de los sistemas de aislamiento de frío de alta calidad.

Mercado de aislamiento frío del CCG

GCC alcanzó los 980 millones de dólares en 2025, lo que representa aproximadamente el 4,6 % de los ingresos mundiales. La demanda del CCG está respaldada por la construcción comercial a gran escala, proyectos industriales e infraestructura criogénica y vinculada al GNL donde la intensidad del aislamiento del frío es alta.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas líderes están ampliando sus depósitos, su huella de procesamiento y sus grados de especialidad para mantener sus posiciones en el mercado.

El mercado incluye fabricantes mundiales de aislamientos, proveedores especializados en aislamientos mecánicos y empresas de materiales avanzados que prestan servicios en aplicaciones criogénicas y de frío industrial. La competencia está determinada por el rendimiento térmico, los detalles del control de vapor, el cumplimiento y las certificaciones, la confiabilidad del suministro y la capacidad de ofrecer soluciones de sistemas (materiales, accesorios y orientación de instalación). Las empresas líderes se diferencian a través de gamas de productos validados por rendimiento, diseños de sistemas diseñados para activos complejos y soporte de contratistas que mejora la calidad de la instalación y reduce los riesgos del ciclo de vida. Algunos actores clave del mercado incluyen Kingspan, Johns Manville, Saint-Gobain, Dow y CertainTeed.

LISTA DE EMPRESAS CLAVE DE AISLAMIENTO DE FRÍO PERFILADAS

- Armacel(Luxemburgo)

- Kingspan (Irlanda)

- John Manville(A NOSOTROS.)

- Saint-Gobain (Francia)

- K-FLEX (Italia)

- Aerogeles de Aspen (EE. UU.)

- Aislamiento Knauf (Reino Unido)

- DOW(A NOSOTROS.)

- Huntsman (Estados Unidos)

- CiertoTeed(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:Armacell inauguró una nueva planta de fabricación de aislamiento de aerogel en Pune, India, para producir ArmaGel XGH/XGC para el suministro global y afirmó que su capacidad disponible de mantas de aerogel se duplica, lo que indica una importante expansión de la capacidad para el aislamiento criogénico y de temperatura dual utilizado en sistemas energéticos e industriales.

- Abril de 2025:Armacell lanzó ArmaGel XGC, destacando el cumplimiento de la norma ASTM C1728 y su idoneidad hasta -196°C, y señaló que comenzó una producción adicional en su nueva instalación en India, lo que indica mejoras en la cartera y la resiliencia de la cadena de suministro para satisfacer la demanda de aislamiento en frío criogénico y de doble temperatura.

- Septiembre de 2024:Armacell anunció que abriría una nueva planta de aerogel en India y lanzó la plataforma ArmaGel XG de próxima generación (que cumple con ASTM C1728), incluidos planes para agregar ~1 millón de m²/año de capacidad para mediados de 2025, lo que indica una inversión acelerada para escalar el suministro de aislamiento de aerogel para usos finales industriales y energéticos.

- Junio de 2024:Armacell adquirió el negocio de ingeniería de E&M Industries (Australia), un fabricante de revestimientos y fabricación de aislamiento, lo que indica un movimiento hacia la venta de soluciones de mayor valor y un mayor alcance en proyectos industriales de aislamiento técnico y de frío en Asia Pacífico.

- Octubre de 2022:Armacell adquirió Austroflex (Austria), especialista en sistemas de tuberías flexibles preaisladas (instalaciones técnicas y de calefacción/refrigeración urbana), ampliando su cartera de señalización para soluciones de tuberías preaisladas relevantes para redes de refrigeración y distribución de baja temperatura.

- Julio de 2022:Aspen Aerogels anunció planes para construir una instalación de fabricación avanzada en Statesboro, Georgia, para ampliar significativamente la capacidad de aerogel, lo que indica una ampliación a más largo plazo del suministro de aislamiento de aerogel de alto rendimiento para aplicaciones industriales/energéticas (incluidos casos de uso frío/criogénico para mantas de aerogel).

- Julio de 2022:Armacell adquirió IZOLIR (Serbia), un fabricante de tuberías preaisladas, lo que marca la entrada y el crecimiento en el segmento de tuberías preaisladas de rápido crecimiento, apoyando la distribución térmica energéticamente eficiente en tuberías e instalaciones.

- Junio de 2021:ROCKWOOL inició la producción comercial en su fábrica de Virginia Occidental (industrial/aislamiento comercial), lo que indica una capacidad de suministro incremental en América del Norte que puede respaldar una disponibilidad de aislamiento técnico más amplia para aplicaciones industriales y de servicios de edificios donde el control de la condensación y el rendimiento térmico son críticos.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,4 % entre 2026 y 2034 |

| Unidad | Valor (Miles de millones de dólares) Volumen (Kilotones) |

| Segmentación | Por tipo de material, aplicación y región |

| Por tipo de material |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 14,91 mil millones de dólares en 2025 y se proyecta que alcance los 24,34 mil millones de dólares en 2034.

Con una tasa compuesta anual del 5,4%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de aplicaciones HVAC lideró el mercado en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Kingspan, Johns Manville, Saint-Gobain, Dow y CertainTeed son algunos de los actores destacados del mercado.

El motor del crecimiento es la rápida expansión de la cadena de frío y la infraestructura de refrigeración.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados