Mercado de repuestos, tamaño, participación y análisis de la industria de sistemas de purga de aire de aviones comerciales, por componente (general, anticongelante de motor, enfriamiento, control de compresor, indicación, por oferta (servicios MRO y piezas reacondicionadas), por familia de aeronaves (A220, A320, A330, A350, A380, ATR 42/72, B737, B747, B767, B777, B787, Bombardier CRJ, COMAC C919, De Havilland Dash 8, Embraer E-Jets y Sukhoi Superjet 100) y pronóstico regional, 2025-2045

INFORMACIÓN CLAVE DEL MERCADO

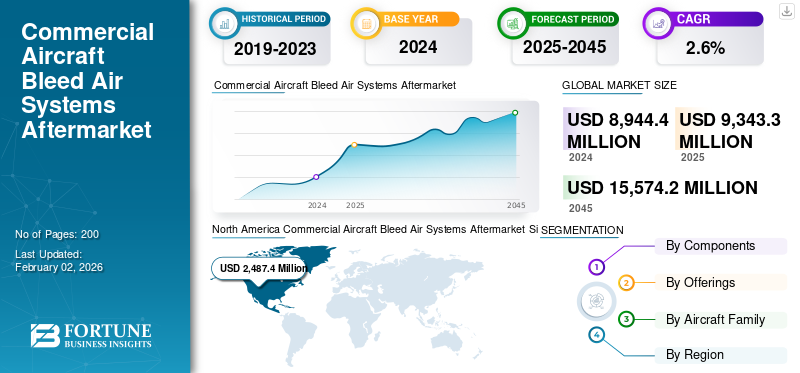

El tamaño del mercado de repuestos de sistemas de aire de purga de aviones comerciales se valoró en 8.944,4 millones de dólares en 2024. Se prevé que el mercado crezca de 9.343,3 millones de dólares en 2025 a 15.574,2 millones de dólares en 2045, exhibiendo una tasa compuesta anual del 2,6% durante el período previsto.América del Norte dominó el mercado mundial de posventa de sistemas de purga de aire para aviones con una participación de mercado del 27,8% en 2024.

El mercado de repuestos de sistemas de purga de aire para aviones comerciales comprende una red de conductos, válvulas y reguladores que extraen aire a alta presión y alta temperatura de un motor de avión o de una unidad de potencia auxiliar. Los sistemas de purga de aire de aviones comerciales se centran en mantener, reparar y revisar los sistemas que utilizan aire comprimido purgado demotores de aviones. Mientras tanto, el mercado reacondicionado incluye componentes o piezas de aeronaves usadas o usadas, como válvulas de retención del conducto de aire de purga, anticongelante del motor y otros de sistemas de aire de purga, que se restauran para cumplir con estándares como nuevos o en buen estado.

Los principales actores en el mercado de repuestos de sistemas de purga de aire para aviones comerciales incluyen AAR Corp y HAECO Group. Estas empresas están impulsando el crecimiento del mercado a través de iniciativas de tecnologías digitales, integrando tecnologías avanzadas como IA, aprendizaje automático y mantenimiento predictivo, lo que está revolucionando el proceso de MRO. La creciente demanda de viajes en avión, la expansión de la flota de aviones y los continuos avances tecnológicos en tecnología de pruebas no destructivas, y el enfoque en la transformación digital, están dando forma aún más al crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

La creciente demanda de viajes aéreos y la creciente necesidad de mejoras en el mantenimiento de aeronaves impulsan el desarrollo del mercado

El crecimiento continuo de los viajes aéreos a nivel mundial y la expansión de nuevas rutas de conexión están impulsando tasas de utilización de aeronaves más altas y acelerando el desgaste de componentes críticos de las aeronaves, incluidos los componentes de los sistemas de aire purgado, la cabina de la aeronave, el aire acondicionado y la presurización de la cabina. La necesidad resultante de servicios MRO eficientes y rentables y utilización de piezas reacondicionadas, impulsando el crecimiento del mercado. Además, la edad promedio de la flota existente está dando como resultado un mantenimiento, reparación y revisión más frecuentes y extensos para garantizar la continua aeronavegabilidad y seguridad de los pasajeros, lo que impulsa aún más el crecimiento del mercado.

A medida que la conectividad aérea global continúa expandiéndose, se espera que el mercado de repuestos de sistemas de aire de purga de aviones comerciales experimente un crecimiento significativo durante el período de pronóstico.

Creciente dependencia de sistemas de purga de aire optimizados para impulsar el progreso del mercado

Las aerolíneas y los fabricantes de equipos originales están bajo presión para garantizar que el aire purgado extraído del motor y el aire suministrado desde la cabina sean seguros, limpios y estén bien controlados. Las arquitecturas modernas de purga de aire suministran aire fresco a través de paquetes avanzados de filtración y control de temperatura para equilibrar la comodidad de los pasajeros con el consumo de combustible. Incluso cuando los conceptos de aviones eléctricos ganan terreno, las plataformas convencionales e híbridas todavía dependen de sistemas de purga de aire optimizados para gestionar la presurización, el anticongelamiento y el control ambiental, lo que sostiene la demanda de válvulas, conductos y unidades de control de mayor eficiencia.

Restricciones del mercado

El alto costo de la mano de obra calificada obstaculizará el crecimiento del mercado

El MRO de posventa de sistemas de aire de purga de aviones comerciales requiere técnicos e ingenieros altamente capacitados y certificados, y el costo de emplear y capacitar a este personal requiere altos gastos e inversión de tiempo para capacitarlos, lo que puede obstaculizar el presupuesto y el cronograma del proveedor de servicios MRO. Además, los sistemas de purga de aire implican componentes complejos que son costosos de obtener y reemplazar, especialmente en el caso de modelos de aeronaves más antiguos y menos comunes.

La creciente adopción de tecnologías avanzadas en el diseño de aeronaves obstaculiza el desarrollo de la industria

La creciente adopción de tecnologías avanzadas en el diseño de aeronaves está actuando como un arma de doble filo para los integradores de sistemas de purga de aire. Si bien estas soluciones mejoran la eficiencia, la confiabilidad y crean nuevas oportunidades de ingresos, también requieren una inversión significativa en capacitación especializada, herramientas e infraestructura digital para adaptarse a la creciente complejidad de las aeronaves modernas y sus requisitos de mantenimiento. La mayor inversión asociada con la capacitación de nueva mano de obra calificada y la adquisición de nuevas tecnologías y sistemas ejerce presión sobre el margen de ganancias de los proveedores de servicios MRO, lo que obstaculiza el crecimiento del mercado de posventa de sistemas de purga de aire de aviones comerciales.

Oportunidades de mercado

Digitalización y automatización en la verificación del estado de los componentes para ofrecer nuevas oportunidades de mercado

La digitalización y la automatización en la verificación del estado de los componentes y la prestación de servicios ofrecen una oportunidad importante para que los actores nuevos y establecidos obtengan una ventaja competitiva en el mercado. Aprovechando tecnologías como la IA, el IoT yanálisis de datos, los proveedores de MRO pueden mejorar la eficiencia, reducir los costos y mejorar la seguridad. Además, los nuevos actores pueden aprovechar las tecnologías digitales para ofrecer soluciones y servicios innovadores, diferenciándose de los proveedores tradicionales de MRO.

Por ejemplo, en septiembre de 2024, Asia Digital Engineering (ADE) y Liebherr-Aerospace firmaron un acuerdo durante el evento MRO Asia Pacific 2024. En virtud de esta asociación, ADE ayudaría a Liebherr-Aerospace con algoritmos de mantenimiento predictivo y aplicaciones de seguimiento de tendencias con soporte técnico avanzado, para el mantenimiento de toda la gama de productos Liebherr, incluidos los componentes de purga, gestión del aire y control de vuelo a bordo de los aviones Airbus A320/A321.

Mercado de repuestos de sistemas de aire de purga de aviones comerciales Tendencias

El mantenimiento digital y predictivo están dando forma al desarrollo del mercado

Los transportistas y MRO están adoptando monitoreo del estado de las aeronaves y análisis basados en QAR/ACARS para identificar tempranamente fugas de aire purgado o problemas de válvulas. Este enfoque ayuda a reducir las mudanzas y las aeronaves inesperadas en tierra (AGO). Por ejemplo, en marzo de 2022, la IATA estimó que el mantenimiento predictivo podría ahorrar a las aerolíneas alrededor de 3 mil millones de dólares al año en costos de mantenimiento. Además, los programas liderados por OEM/MRO, como el monitoreo de tendencias de APU, están aumentando el volumen y la calidad de los datos operativos utilizados para los modelos de estado de purga de aire. La inversión continua en sensores y análisis de pronóstico, alcances de trabajo integrados y programas de intercambio de piezas está impulsando aún más el crecimiento del mercado.

Por ejemplo, en julio de 2021, Honeywell presentó el servicio de diagnóstico y monitoreo de tendencias predictivas (PTMD), que proporciona datos de uso de APU en tiempo real, información de estado y tiempo estimado de falla. Esta capacidad reduce el tiempo de inactividad de las aeronaves y al mismo tiempo reduce los costos generales de mantenimiento y reemplazo.

La introducción de ciclos de inspección más estrictos impulsa el progreso de la industria

En todo el mundo, agencias reguladoras como EASA y FAA, junto con otras autoridades nacionales, están introduciendo ciclos de inspección y requisitos de reemplazo más estrictos para válvulas de purga de aire, sistemas antihielo y conductos relacionados. Estas regulaciones están aumentando la necesidad de visitas periódicas a los talleres tanto para flotas comerciales como de defensa. Estos requisitos, junto con las iniciativas de seguridad impulsadas por la OACI, están aumentando la intensidad del mantenimiento a nivel mundial en lugar de limitarse a regiones específicas. Además, la cadena de suministro de la industria de la aviación continúa enfrentándose a la presión de la escasez de mano de obra, la escasez de materias primas y los plazos de entrega más prolongados para las piezas OEM. Estos desafíos son, en términos generales, consistentes en América del Norte, Europa, Asia Pacífico y Medio Oriente.

Por ejemplo, en abril de 2025, EASA emitió la AD 2025-0096 que exige medidas continuas de aeronavegabilidad para los aviones Airbus A319, A320 y A321. Esta directiva destaca una mayor supervisión que afecta a varios sistemas de aeronaves, incluidos los componentes de purga de aire.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del conflicto Rusia-Ucrania

Las actividades de purga de aire en el mercado de repuestos, incluidos conductos, colectores, válvulas de alta temperatura, soportes y hardware relacionado, dependen en gran medida de la disponibilidad de titanio y la capacidad de las fábricas calificadas. El conflicto entre Rusia y Ucrania ha expuesto significativamente esta vulnerabilidad de la cadena de suministro. En respuesta, Boeing decidió dejar de comprar titanio ruso, mientras que Airbus redujo su dependencia de las existencias y aceleró sus esfuerzos de diversificación de proveedores. VSMPO-AVISMA de Rusia es el mayor proveedor de productos de calidad aeroespacialtitanio. Este material se encuentra comúnmente en componentes como conductos de purga de aire, estructuras del motor y válvulas. Además, alrededor del 50% del titanio de Airbus (según un informe de Reuters), el 35% del titanio de Boeing (según un informe de EFESO) y todo el titanio de Embraer en sus aviones provienen de Rusia. A medida que las sanciones, las exenciones y las reglas comerciales en evolución continúan remodelando el mercado, los MRO y los operadores deben invertir más tiempo y recursos en demostrar el origen del material y garantizar la trazabilidad de las piezas. Esto es especialmente importante para componentes neumáticos de alta temperatura y críticos para la seguridad, donde la integridad metalúrgica y el control de procesos son cruciales para mantener la seguridad operativa.

Por ejemplo, en junio de 2025, Quest Global informó que Boeing había detenido todas las importaciones rusas de titanio, mientras que Airbus había aumentado sus reservas de titanio, pero todavía era algo dependiente. Como resultado de estas interrupciones, los precios del titanio han aumentado aproximadamente un 90%, lo que ha aumentado considerablemente el costo de adquisición y mantenimiento de piezas en todo el mercado de repuestos aeroespacial.

Déficit de repuestos y abastecimiento no convencional provocado por las sanciones

China bloqueó los suministros a Rusia y Boeing, Airbus y Bombardier dejaron de proporcionar repuestos y servicios de mantenimiento a los transportistas rusos. El acceso a piezas de repuesto OEM, incluidas válvulas de purga de aire, se ha visto gravemente limitado debido a las sanciones del conflicto occidental.

Debido a la falta de repuestos, las aerolíneas rusas han canibalizado aviones en servicio para mantener operativas las flotas activas. Para posponer la inmovilización, se han ampliado algunas certificaciones de aeronavegabilidad. Al mismo tiempo, las rutas de importación indirectas desarrolladas a través de los Emiratos Árabes Unidos, Turquía, China y, según se informa, Aeroflot ha explorado el apoyo de mantenimiento de Irán para sostener las operaciones en medio de las actuales restricciones de suministro.

ANÁLISIS DE SEGMENTACIÓN

Por componente

El segmento de sistemas de refrigeración dominará debido a la gran base instalada de motores con sistemas ACC

Por componentes, el mercado se divide en antihielo general, de motor (válvula antihielo, conducto de purga de aire,sensor de temperatura, válvula de control anticongelante de la góndola y válvula de cierre anticongelante del motor), refrigeración (control activo de holgura de la turbina HP (HPTACC), control activo de holgura de la turbina LP (LPTACC), válvula de control de holgura de la turbina, colector de aire de refrigeración y distribuidor de aire de refrigeración), control del compresor (sistema de paletas de estator variable (VSV), sistema de válvula de purga variable (VBV), actuador VSV, conjunto de palanca acodada, válvula de purga transitoria (TBV), 5.ª válvula de purga de etapa y sensor de polarización de purga), indicador (sensor/transmisor de presión, indicador de temperatura, indicador de posición (LVDT/RVDT), panel de control/unidad de visualización, luz indicadora ANTI-HIELO ENCENDIDO y manómetro de aire de purga).

Se prevé que el segmento de refrigeración tendrá la mayor participación en el mercado de repuestos de sistemas de aire de purga de aviones comerciales. Este segmento incluye control activo de holgura de turbinas de alta y baja presión (HPTACC/LPTACC) y válvulas de control de holgura de turbinas. A medida que las flotas mundiales de fuselaje estrecho, en particular el Airbus A320neo y el Boeing 737 MAX, continúan expandiéndose, la elevada base instalada de motores con sistemas ACC sustentará el crecimiento del segmento. Además, los motores de próxima generación, como el CFM LEAP y Pratt & Whitney GTF, dependen del control de holgura de la turbina para lograr un consumo de combustible de dos dígitos, lo que genera más operaciones y una mayor experiencia de MRO en estos componentes, lo que genera una demanda repetida en el mercado de repuestos.

Por ejemplo, en noviembre de 2022, según informes de Aviation Industry Week, los fabricantes de equipos originales de motores declararon que las válvulas de control de holgura se encontraban entre las principales retiradas en las flotas LEAP y GTF de servicio temprano debido al estrés térmico y el desgaste de los sellos, lo que dio lugar a una demanda repetida en el mercado de repuestos.

Se prevé que el control de compresores (VSV, VBV y TBV) sea el segmento de más rápido crecimiento durante el período de pronóstico. Los operadores se ven obligados a invertir en reparaciones, grupos de repuestos y acuerdos de distribución autorizada/OEM para estos componentes debido a las largas colas de MRO de motores y la escasez de repuestos. Además, los diseños y modernizaciones de motores modernos utilizan cada vez más el control activo del espacio libre y la nueva gestión del flujo de purga para mejorar el consumo de combustible. Como resultado, hay aumentos en la incidencia de visitas a talleres y reparaciones especializadas para actuadores, palancas acodadas y hardware VBV/VSV, lo que posiciona a este segmento para un crecimiento acelerado durante el período de estudio.

Por ejemplo, en agosto de 2025, la Agencia de Logística de Defensa, Aviación, informó la adquisición de 53 unidades de válvulas de purga manual bajo NSN 1270005610060 a través de una solicitud de cotización (RFQ). Esta adquisición involucra piezas de aeronaves especializadas clasificadas bajo el código NAICS 336413 para Fabricación de otras piezas de aeronaves y equipos auxiliares y PSC categoría 12 para Equipos de control de incendios.

Ofreciendo

El segmento de servicios MRO domina el mercado debido a sus altas tasas operativas

Por oferta, el mercado se divide en Servicios MRO y Repuestos Reacondicionados (USM y PMA).

El segmento de servicios MRO domina el mercado de sistemas de purga de aire para aviones comerciales, a medida que las aerolíneas de todo el mundo continúan estirando los ciclos de vida de las flotas y retrasando el retiro de aviones. Como resultado, se espera que el mercado global crezca de manera constante, respaldado por altas tasas de operación y requisitos regulatorios para controles recurrentes de las válvulas de purga de aire y antihielo.

Por ejemplo, en abril de 2024, Lufthansa Technik amplió sus capacidades de control ambiental y mantenimiento de componentes de purga de aire en sus instalaciones de Hamburgo en respuesta a una demanda sostenida.

Además, en mayo de 2020, AAR Corp anunció la adjudicación de contratos por valor de 1,5 millones de dólares del Departamento de Defensa de EE. UU. para revisiones de válvulas y conductos en virtud de contratos de mantenimiento de varios años, lo que muestra la demanda continua de servicios MRO.

El segmento de piezas reacondicionadas, incluidos los artículos de material útil usado (USM) y aprobación del fabricante de piezas (PMA), tiene como objetivo mostrar el crecimiento más rápido con la CAGR más alta durante el período de pronóstico. El crecimiento en este segmento se atribuye al aumento de los costos de materiales y mano de obra, que están empujando a los operadores a buscar alternativas más económicas. Además, las piezas USM ofrecen un ahorro de costes del 30 al 40 % en comparación con las piezas nuevas de fábrica.

Además, en medio de la tensión en la cadena de suministro global derivada del conflicto entre Rusia y Ucrania y el tiempo de entrega de los OEM, USM y PMA son cada vez más importantes para mantener la disponibilidad de la flota.

Por familia de aviones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Boeing 737 (Clásico/NG/MAX) El segmento domina el mercado debido al gran tamaño de su flota en servicio

Según la familia de aviones, el mercado se segmenta en Airbus A220 (ex-CSeries), Familia Airbus A320 (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Familia Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (Serie Q), Embraer E-Jets (E1/E2) y Sukhoi Superjet 100.

El segmento Boeing 737 (Classic/NG/MAX) posee la mayor participación del mercado mundial de repuestos de sistemas de aire purgado de aviones comerciales debido a su gran tamaño de flota en servicio de más de 7.000 aviones activos, lo que lo sitúa como la plataforma de fuselaje estrecho con más vuelos a nivel mundial. Su uso intensivo en ciclos de vuelo en vuelos de corta y media distancia acelera el desgaste de los elementos de purga de aire, como válvulas, conductos y sensores, lo que requiere reemplazos y mantenimiento frecuentes. Además, las directivas de aeronavegabilidad de la FAA relacionadas con el antihielo y la válvula de retención del 737NG/MAX en la familia 737 generan la mayor proporción de la demanda mundial de integradores de sistemas de aire purgado, servicios MRO y piezas de repuesto en comparación con otras familias de aviones.

Se prevé que el COMAC C919 sea el segmento de más rápido crecimiento en el mercado mundial de posventa de sistemas de purga de aire para aviones comerciales. COMAC C919 es el primer avión de fuselaje estrecho de diseño local de China, que compite directamente con el Airbus A320neo y el Boeing 737 MAX. Con más de 1.000 pedidos y compromisos, principalmente de aerolíneas y empresas de leasing chinas (COMAC, 2024), se espera que el C919 tenga una gran expansión de flota en el futuro. Además, a medida que aumenten las entregas de este avión, se creará una demanda de componentes de purga de aire, como válvulas antihielo, conductos y sistemas de control de espacio libre. Y con el esfuerzo regulatorio de China para lograr la independencia de la cadena de suministro nacional, los actores locales de MRO y los proveedores de componentes están aumentando sus capacidades, estableciendo un entorno de posventa nuevo y de rápida expansión.

Se espera que esta combinación de crecimiento de la flota, alta utilización del ciclo de vuelo en redes nacionales densas e inversiones patrocinadas por el estado en infraestructura de posventa impulse un crecimiento sólido en el MRO del sistema de aire sangrado y la demanda de repuestos para la familia de aviones C919 durante el período.

Perspectiva regional del mercado de posventa de sistemas de aire de purga de aviones comerciales

Por regiones, la región se estudia en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América Latina.

América del norte

North America Commercial Aircraft Bleed Air Systems Aftermarket Size, 2024 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte es la región dominante y tiene el mercado de posventa de sistemas de purga de aire más desarrollado, respaldado por una de las flotas de aviones activas más grandes del mundo, dominada por las familias Boeing 737 y Airbus A320. La región se beneficia de una alta capacidad de MRO y altos componentes de PMA y USM, que ayudan a mitigar las interrupciones de la cadena de suministro. La demanda se ve respaldada aún más por los contratos de mantenimiento del Departamento de Defensa de EE. UU., que consistentemente incluyen la revisión de válvulas y conductos, manteniendo la actividad institucional en un alto rendimiento.

Según Aviation Week, se espera que el mercado comercial de MRO de América del Norte tenga un valor de casi 27 mil millones de dólares para 2025, y las reparaciones de componentes, incluidos los sistemas de purga de aire, seguirán representando una parte significativa del gasto total.

Europa

Europa representa un mercado maduro para los servicios posventa de sistemas de purga de aire para aviones comerciales y, por lo tanto, está mostrando un crecimiento constante. La región está dominada por proveedores de MRO de marcas OEM, como Lufthansa Technik y SR Technics, junto con una sólida base de MRO independientes. La región es especialmente competitiva en piezas de purga de aire de alta complejidad, como válvulas de control de holgura y distribuidores de aire de refrigeración, respaldadas por una sofisticada ingeniería DER y los estrictos estándares de EASA.

Por ejemplo, en marzo de 2023, Lufthansa Technik reveló una tienda de componentes y nuevas soluciones de mantenimiento digital para abordar la creciente demanda de servicios en la década de 2020. La recuperación de la flota europea también ha impulsado las visitas a talleres, lo que garantiza una carga de trabajo constante y sin problemas.

Asia Pacífico

Se prevé que Asia Pacífico registre el segundo crecimiento más rápido durante el período previsto, liderado por la rápida expansión de la flota en China, India y el Sudeste Asiático. La introducción de nuevas familias de aviones como el COMAC C919 y las flotas de gran volumen de A320neo/737 MAX está generando una creciente demanda de componentes de purga de aire, especialmente sistemas antihielo y de control de autorización. China representa aproximadamente el 38 % del mercado regional de MRO de sistemas de purga de aire en 2024, lo que refleja el tamaño de su flota dominante y los esfuerzos respaldados por el gobierno para construir cadenas de suministro locales en válvulas, conductos ysensores.

Además, la expansión de la capacidad de MRO localizada, como las empresas conjuntas entre OEM y proveedores de servicios independientes, está impulsando el desarrollo del mercado de posventa en toda la región.

Por ejemplo, en septiembre de 2024, Singapore Aero Engine Services (SAESL), una empresa conjunta entre Rolls-Royce y SIA Engineering Company, anunció una ampliación de 180 millones de dólares de sus instalaciones de MRO de motores cerca del aeropuerto de Changi. El proyecto agregará capacidad para inducción de motores, logística y reparación de componentes, incluidos componentes de turbinas de baja presión, y se espera que esté terminado para 2026.

Medio Oriente y África

Oriente Medio y África está emergiendo como un centro estratégico de MRO, con aerolíneas líderes como Emirates, Qatar Airways y Saudia realizando grandes inversiones en capacidades de mantenimiento interno. La región se beneficia de las operaciones de vuelo de centro a centro, que dan como resultado un alto rendimiento y un desgaste predecible de los componentes de purga de aire, especialmente en las válvulas antihielo debido a las condiciones operativas de calor y polvo. Los gobiernos y las aerolíneas de toda la región están ampliando la capacidad de los hangares y las instalaciones de MRO de terceros para capturar una demanda regional más amplia. Como resultado, se espera que el mercado MRO crezca al CAGR más alto para 2045.

Por ejemplo, en noviembre de 2023, Sanad inauguró su nuevo centro de mantenimiento, reparación y revisión (MRO) de motores LEAP en Abu Dhabi. Con una superficie de más de 5.000 metros cuadrados, marcó un hito estratégico como la primera instalación MRO de motores certificada en el sur de Asia, Medio Oriente y el norte de África. En diciembre de 2024, Sanad amplió sus capacidades al lanzar soporte para el motor LEAP-1A, complementando su enfoque anterior en el LEAP-1B.

América Latina

América Latina tiene una base de MRO más pequeña que otras regiones, pero está experimentando una rápida modernización, remodelando el mercado de repuestos de purga de aire. Por ejemplo, en agosto de 2024, aerolíneas como LATAM Airlines anunciaron 2 mil millones de dólares en programas de inversión centrados en instalaciones de MRO y centros de capacitación con sede en Brasil, lo que indica los esfuerzos de la región para disminuir la dependencia de América del Norte y Europa para revisar componentes.

Panorama competitivo

Actores clave de la industria

Actores clave están forjando una asociación para mejorar el soporte logístico

El mercado mundial de repuestos de sistemas de purga de aire para aviones comerciales está influenciado por una combinación de control OEM, alianzas MRO independientes y un creciente uso de piezas reacondicionadas. Honeywell, Safran, Liebherr y Parker Aerospace se encuentran entre los fabricantes de equipos originales que mantienen el control del diseño, la certificación y la autoridad de reparación de componentes. Liebherr-Aerospace combina la fabricación interna con servicios de revisión y proporciona piezas reacondicionadas certificadas a través de su red mundial USM. Las alianzas respaldadas por OEM, como OEMServices, mejoran aún más el soporte logístico, el intercambio de piezas y las soluciones de mantenimiento predictivo, mejorando el acceso de los clientes y la flexibilidad del servicio. Este ecosistema permite a las aerolíneas beneficiarse de los estándares de calidad de los OEM con la flexibilidad de obtener piezas.

Mientras tanto, la digitalización y la regionalización también están dando forma al mercado y brindando nuevas oportunidades de crecimiento. AI,IoTy el mantenimiento predictivo basado en gemelos digitales permiten a las aerolíneas rastrear los componentes de purga de aire, como válvulas y conductos antihielo, en tiempo real, optimizando los ciclos de reemplazo. Esto minimiza el tiempo de inactividad por sorpresa y genera demanda de componentes reacondicionados que reducen los costos del ciclo de vida. A nivel regional, el crecimiento de Asia Pacífico, Medio Oriente y América Latina está impulsado por empresas conjuntas de MRO, incentivos gubernamentales y grandes inversiones de aerolíneas en capacidades regionales. Esta expansión disminuye la dependencia de América del Norte y Europa y reduce los tiempos de respuesta para los transportistas con bases operativas elevadas. La integración de programas de piezas reacondicionadas con la expansión de la capacidad local de MRO está aumentando la competitividad al tiempo que amplía las opciones de los clientes en el mercado de posventa de sistemas de purga de aire de aviones comerciales.

LISTA DE LLAVESMERCADO DE POSTVENTA DE SISTEMAS DE PURGA DE AIRE PARA AERONAVES COMERCIALESJUGADORES perfilados

|

SR. No |

Empresa de servicio MRO y repuestos reacondicionados |

Proveedores de servicios MRO |

Proveedores de Piezas reacondicionadas |

|

|

1 |

Honeywell Aeroespacial(A NOSOTROS.) |

ST Ingeniería (Singapur) |

GA Telesis (EE. UU.) |

|

|

2 |

Aerosistemas Safran(Francia) |

AAR Corp. (EE.UU.) |

HEICO Aeroespacial(Porcelana) |

|

|

3 |

Liebherr-Aerospace (Francia) |

Lufthansa Technik (Alemania) |

AvAir (Estados Unidos) |

|

|

4 |

Collins Aerospace (EE.UU.) |

SR Technics (Suiza) |

AeroTurbina (EE.UU.) |

|

|

5 |

Parker Aeroespacial(A NOSOTROS.) |

Grupo HAECO (China) |

Grupo Wencor (EE.UU.) |

|

|

6 |

|

Delta TechOps (EE. UU.) |

Air Salvage International (ASI) (Reino Unido) |

|

|

7 |

|

Mantenimiento MTU (Alemania) |

|

|

DESARROLLOS CLAVE DE LA INDUSTRIA

- febrero 2025-TARMAC Aerosave y Safran Aircraft Engines firmaron una extensión de contrato en el evento MRO Middle East para continuar con la instalación del sistema de purga inversa (RBS) en los motores CFM LEAP-1A.

- noviembre 2024- AFI KLM E&M comenzó a instalar kits RBS en motores CFM LEAP-1A, ampliando sus capacidades de MRO para flotas de la familia Airbus A320neo según el boletín de servicio CFM SB72-0476.

- febrero 2025- En MRO Middle East, IndiGo y Air India Express firmaron acuerdos de MRO con Turkish Technic para comprobaciones de reentrega y soporte de componentes, incluidos servicios de revisión, modificación y logística para motores LEAP y 737, que normalmente incluyen componentes de purga de aire.

- febrero 2025- Air Côte d'Ivoire amplió su contrato de soporte de componentes con AFI KLM E&M por cinco años, cubriendo su flota Airbus en expansión, incluidos los aviones A320 y A330neo. Si bien no se trata explícitamente de purga de aire, este marco incluye sistemas giratorios que a menudo dependen de la integración de purga de aire.

- febrero 2025- Royal Jordanian firmó acuerdos de servicios de componentes con Boeing, incluido el soporte para componentes del 787-9 y programas de intercambio de trenes de aterrizaje, componentes que integran sistemas neumáticos como controles de purga de aire.

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis detallado del mercado y enfatiza aspectos clave como los actores clave, las ofertas, los objetos y los usuarios finales del sistema de purga de aire de la aeronave. Además, el informe ofrece información sobre las tendencias del mercado de accesorios de sistemas de aire purgado de aviones comerciales, el panorama competitivo, la competencia del mercado, los precios de los productos, el análisis regional, los actores del mercado, el panorama de la competencia y el estado del mercado, y destaca el crecimiento clave de la industria. Además de los factores indicados anteriormente, el informe abarca varias influencias directas e indirectas que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2045 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2045 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 2,6% de 2025 a 2045 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente · General o Purga del conducto de aire o Válvula de retención · Antihielo del motor o Válvula antihielo o Purga del conducto de aire o Sensor de temperatura o Válvula de control antihielo de la góndola o Válvula de cierre antihielo del motor · Enfriamiento o Control de holgura activa de turbina HP (HPTACC) o Control de holgura activa de turbina LP (LPTACC) o Válvula de control de holgura de la turbina o Colector de aire de refrigeración o Distribuidor de aire de refrigeración · Control del compresor o Sistema de paletas de estator variables (VSV) o Sistema de válvula de purga variable (VBV) o Actuador VSV o Conjunto de palanca acodada o Válvula de purga transitoria (TBV) o Válvula de purga de quinta etapa o Sensor de polarización de purga · Indicando o Sensor/transmisor de presión o Indicador de temperatura o Indicador de posición (LVDT/RVDT) o Panel de control/Unidad de visualización o Luz indicadora ANTI-HIELO ENCENDIDO o Purgar el medidor de presión de aire |

|

Por ofrendas · Servicios MRO · Piezas reacondicionadas o USM o PMA |

|

|

Por familia de aviones · Airbus A220 (ex-CSeries) · Familia Airbus A320 (CEO/NEO) · Airbus A330 (CEO/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Familia Boeing 737 (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Serie Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (Serie Q) · Embraer E-Jets (E1/E2) · Sukhoi Superjet 100 |

|

|

Por región · Norteamérica (por componente, por ofertas, por familia de aeronaves y por país) o EE. UU. (por componente) o Canadá (por componente) · Europa (por componente, por ofertas, por familia de aviones y por país) o Reino Unido (por componente) o Alemania (por componente) o Francia (por componente) o Rusia (por componente) o Resto de Europa (por componente) · Asia-Pacífico (por componente, por ofertas, por familia de aeronaves y por país) o China (por componente) o India (por componente) o Japón (por componente) o Corea del Sur (por componente) o Resto de Asia-Pacífico (por componente) · Oriente Medio y África (por componente, por ofertas, por familia de aviones y por país) o Arabia Saudita (por componente) o Israel (por componente) o Turquía (por componente) o Resto de Medio Oriente (por componente) · América Latina (por componente, por oferta, por familia de aeronaves y por país) o Brasil (por componente) o Resto de América Latina (Por Componente) |

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado global estaba valorado en 8.944,4 millones de dólares en 2024 y se prevé que sea de 15.574,2 millones de dólares en 2045.

Es probable que el mercado crezca a una tasa compuesta anual del 2,6% durante el período previsto (2025-2045).

Los diez principales actores de la industria son Honeywell Aerospace, Safran Aerosystems, Liebherr-Aerospace, Collins Aerospace (Raytheon Technologies), Parker Aerospace, ST Engineering, AAR Corp., Lufthansa Technik, SR Technics y HAECO Group.

América del Norte domina el mercado.

La creciente demanda de viajes aéreos es el factor clave que impulsa el crecimiento del mercado.

El alto costo de la mano de obra calificada es el factor limitante clave para el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados