Tamaño del mercado de inhibidores del complemento, participación y análisis de la industria, por fármaco (Eculizumab, Ravulizumab, Pegcetacoplan, Iptacopan, Sutimlimab, Avacincaptad pegol y otros), por indicación de enfermedad (HPN, síndrome urémico hemolítico atípico, miastenia gravis generalizada, atrofia geográfica, enfermedad de aglutininas frías), por grupo de edad, por tipo (de marca, biosimilar y otros), por vía objetivo Inhibidores (C5, C3, C1, factor B, factor D y otros), por vía de administración, por canal de distribución (farmacias hospitalarias, farmacias, farmacias minoristas/en

Tamaño del mercado de inhibidores del complemento y perspectivas futuras

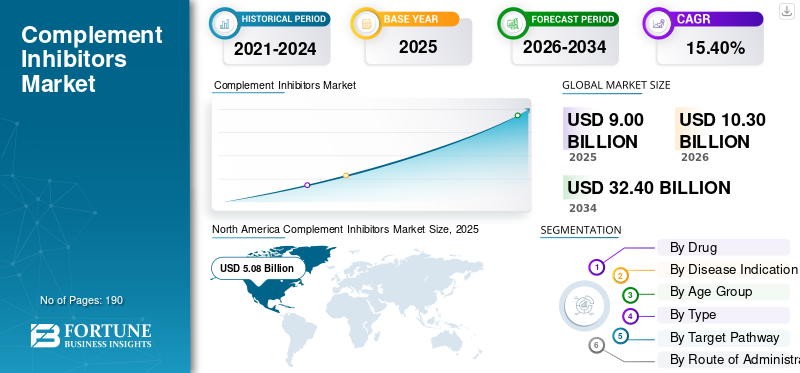

El tamaño del mercado mundial de inhibidores del complemento se valoró en 9.000 millones de dólares en 2025. Se prevé que el mercado crezca de 10.300 millones de dólares en 2026 a 32.400 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,40% durante el período previsto.

El mercado mundial de inhibidores del complemento está experimentando un crecimiento constante a medida que los desarrolladores de fármacos amplían el uso de terapias dirigidas al complemento más allá de los trastornos sanguíneos raros, hacia los riñones, la neurología y otras enfermedades inmunomediadas. Esto está aumentando el potencial comercial del mercado, ya que un uso aprobado más amplio en múltiples indicaciones ayuda a las empresas a llegar a grupos más grandes de pacientes y fortalecer la visibilidad de los ingresos a largo plazo. Al mismo tiempo, la innovación continua en la focalización de C5, C3, Factor B y Factor D está mejorando la elección de tratamiento, la conveniencia de la dosificación y el control de enfermedades, lo que respalda una adopción más amplia por parte de los médicos y sostiene la expansión del mercado.

- Por ejemplo, en marzo de 2026, Novartis mostró resultados positivos de la fase III final de APPLAUSE-IgAN de dos años que informó que Fabhalta (iptacopan) ralentizó la disminución de la función renal en la nefropatía por IgA, al tiempo que señaló la revisión prioritaria de la FDA para la aprobación tradicional en esta indicación. Este desarrollo refleja cómo las empresas en el mercado están expandiendo los inhibidores del complemento a indicaciones renales más amplias y de alto valor, lo que puede acelerar el crecimiento del mercado global al aumentar la demanda abordable más allá del uso tradicional en enfermedades raras.

Además, actores clave, como Alexion Pharmaceuticals, Inc., Novartis AG, F. Hoffmann-La Roche Ltd y Apellis Pharmaceuticals, Inc., están ampliando su oferta de productos en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE INHIBIDORES DEL COMPLEMENTO

La expansión de los inhibidores del complemento a indicaciones de enfermedades más amplias es una tendencia destacada observada

Una tendencia clave del mercado global observada es la expansión de los inhibidores del complemento a indicaciones de enfermedades más amplias. A medida que el éxito clínico se extiende más allá de las indicaciones tradicionales como la HPN y el SHUa, las empresas están posicionando activamente inhibidores del complemento en enfermedades con mayor volumen de pacientes y duraciones de tratamiento más prolongadas. Esto crea un patrón de crecimiento de causa y efecto: una expansión más amplia de la etiqueta aumenta la conciencia de los médicos y la elegibilidad de los pacientes, lo que a su vez mejora la adopción comercial y fomenta una mayor inversión en cartera. Como resultado, el mercado está pasando gradualmente de un segmento limitado de medicamentos huérfanos a un segmento más diversificado.inmunologíay oportunidad de nefrología.

- Por ejemplo, en marzo de 2025, Novartis anunció que Fabhalta (iptacopan) recibió la aprobación de la FDA de EE. UU. para la glomerulopatía C3 (C3G), lo que lo convierte en un tratamiento aprobado para esta afección. Este desarrollo muestra cómo las empresas del mercado están ampliando la inhibición del complemento a nuevas indicaciones renales, lo que respalda la expansión del mercado al abrir vías de tratamiento adicionales más allá del uso hematológico establecido.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Las crecientes aprobaciones de terapias dirigidas al complemento para enfermedades raras y crónicas están impulsando el crecimiento del mercado

El crecimiento del mercado de inhibidores del complemento está siendo impulsado por el aumento de las aprobaciones, ya que el éxito regulatorio mejora directamente la credibilidad del producto y acelera la adopción del tratamiento en la práctica clínica. Cuando se aprueban más inhibidores del complemento para diferentes enfermedades, las empresas obtienen acceso a grupos de pacientes más grandes y crean mayores oportunidades de ingresos a largo plazo. Esto también reduce la dependencia de una única indicación y ayuda a que el mercado se expanda desde trastornos poco comunes altamente especializados hacia entornos de enfermedades crónicas con una demanda más amplia. A su vez, el creciente impulso de la aprobación está atrayendo más inversiones en cartera y aumentando la actividad competitiva en todo el espacio de la vía del complemento.

Además, las empresas clave se están centrando en las aprobaciones regulatorias y el lanzamiento de nuevos productos para fortalecer su posición en el mercado.

- Por ejemplo, en agosto de 2024, F. Hoffmann-La Roche Ltd recibió la aprobación de la Comisión Europea para PiaSky (crovalimab), indicado para personas con hemoglobinuria paroxística nocturna (HPN), describiéndolo como el primer tratamiento subcutáneo mensual para esta afección en la Unión Europea. Este desarrollo respalda una mayor comodidad del tratamiento, lo que puede ayudar a ampliar la aceptación de los médicos y de los pacientes.

RESTRICCIONES DEL MERCADO

El alto costo de la terapia y la presión de reembolso que limitan un acceso más amplio restringen el crecimiento del mercado

Una limitación importante del mercado es el alto costo de la terapia y la presión de reembolso. Los inhibidores del complemento se utilizan a menudo como terapias a largo plazo o de por vida, por lo que su impacto presupuestario se vuelve muy alto incluso cuando el número de pacientes es pequeño. Esto crea un desafío de causa y efecto para el mercado: cuando el costo del tratamiento es extremadamente alto, los pagadores aplican controles de reembolso más estrictos, los organismos de evaluación de tecnologías sanitarias exigen pruebas de valor más sólidas y algunos pacientes enfrentan un acceso retrasado o limitado. Como resultado, la aceptación comercial puede seguir siendo menor que la necesidad clínica real, lo que restringe un crecimiento más amplio del mercado.

- Por ejemplo, un artículo reciente en Health Technology Assessment sobre el síndrome urémico hemolítico atípico destacó que el eculizumab cuesta alrededor de USD 409 por paciente adulto por año en el Reino Unido, y el estudio examinó específicamente si suspender la terapia de por vida con monitoreo podría ser una alternativa más segura y rentable dada esta alta carga de costos.

OPORTUNIDADES DE MERCADO

Fuerte desarrollo de cartera a través de múltiples objetivos complementarios que crean futuras oportunidades de expansión para el mercado

Una importante oportunidad de crecimiento del mercado es el sólido desarrollo de proyectos en múltiples objetivos complementarios. Esto crea una oportunidad, ya que una diversificación más amplia de objetivos reduce la dependencia de un único mecanismo y aumenta la probabilidad de abordar la biología de diferentes enfermedades de manera más efectiva. Cuando las empresas desarrollan terapias contra objetivos como el factor B, el factor D, C1q, C3 y C5, pueden expandirse a nuevas indicaciones en nefrología, neurología, oftalmología y hematología. Esto crea un patrón de crecimiento de causa y efecto: una cartera científica más amplia aumenta la probabilidad de productos diferenciados, que a su vez atraen más inversiones, apoyan más programas clínicos y mejoran el potencial de expansión a largo plazo del mercado. A su vez, esto ayuda al mercado a pasar de una categoría estrecha de medicamentos huérfanos a una oportunidad de atención especializada más diversificada.

- Por ejemplo, en mayo de 2025, Anexon anunció presentaciones en la Reunión Anual de ARVO de 2025 que mostraban los efectos neuroprotectores de ANX007, su inhibidor de C1q, incluida evidencia de beneficios contra la inflamación y el daño neuronal en todas las enfermedades. Este desarrollo es importante para el mercado, ya que muestra que la inhibición del complemento se está expandiendo más allá de los trastornos sanguíneos tradicionales hacia entornos neuroinflamatorios y oftálmicos, lo que potencialmente abre nuevas oportunidades de tratamiento de alto valor y fortalece el crecimiento futuro del mercado.

DESAFÍOS DEL MERCADO

Mantener el cumplimiento normativo y la calidad de fabricación en todos los mercados plantea un desafío para el crecimiento del mercado

El principal desafío que enfrenta el mercado es mantener un cumplimiento normativo y una calidad de fabricación consistentes en las diferentes regiones. A medida que las empresas amplían sus carteras de genéricos de marca en varios países, deben cumplir estrictos requisitos de aprobación, bioequivalencia, etiquetado y calidad de las plantas en cada mercado. Esto hace que las operaciones sean más complejas y aumenta el riesgo de retrasos, costos de remediación, cartas de advertencia o retiradas de productos cuando los sistemas de calidad no son suficientes. Estos factores pueden provocar interrupciones en el suministro, mayores gastos de cumplimiento y presión reputacional, lo que desacelerará la expansión de la cartera y reducirá el impulso comercial de los genéricos de marca.

- Por ejemplo, en abril de 2025, Arab Times publicó un artículo titulado “Docenas de medicamentos que salvan vidas retirados por violar las normas de seguridad”, informando que casi 40 medicamentos fabricados por GlenmarkProductos farmacéuticosfueron retirados del mercado en los EE. UU. debido a preocupaciones sobre las prácticas de fabricación en sus instalaciones de India. Estos casos pueden desencadenar medidas regulatorias y crear presión adicional sobre las empresas que operan en el espacio de los genéricos.

Análisis de segmentación

Por droga

La expansión más amplia del ciclo de vida de ravulizumab impulsó el crecimiento segmentario

Según el fármaco, el mercado se clasifica en eculizumab, ravulizumab, pegcetacoplan, iptacopan, sutimlimab, avacincaptad pegol y otros.

Entre ellos, el ravulizumab dominó la cuota de mercado de los inhibidores del complemento. La alta proporción se asigna a este segmento porque el fármaco ha demostrado eficacia clínica antes que la inhibición de C5, ofrece un intervalo de dosificación más largo, amplía su ciclo de vida en las principales enfermedades mediadas por el complemento y proporciona una mayor eficiencia. Estos factores ayudaron a mejorar la confianza de los médicos y facilitaron que los centros de tratamiento siguieran utilizando un mecanismo familiar con un programa de mantenimiento más conveniente. Como resultado, ravulizumab fortaleció su posición comercial en indicaciones básicas de alto valor y capturó una fuerte participación dentro del espacio de inhibidores del complemento de marca.

- Por ejemplo, en enero de 2025, AstraZeneca presentó datos positivos de ALPHA Fase III a largo plazo que mostraban que Voydeya, como complemento de Ultomiris o Soliris, mantuvo mejoras clínicas en pacientes con HPN que experimentaban hemólisis extravascular clínicamente significativa. Esto subraya la continua centralidad de Ultomiris en la vía de tratamiento, lo que refuerza la sólida posición de mercado de ravulizumab.

Se espera que el segmento de otros crezca a una tasa compuesta anual del 28,67% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por indicación de enfermedad

La aprobación temprana de inhibidores del complemento para las enfermedades de HPN condujo al dominio del segmento

Según la indicación de la enfermedad, el mercado se segmenta en hemoglobinuria paroxística nocturna (HPN), síndrome urémico hemolítico atípico (SHUa), miastenia gravis generalizada, trastorno del espectro de neuromielitis óptica, atrofia geográfica, enfermedad de aglutininas frías y otros.

En 2025, la hemoglobinuria paroxística nocturna (HPN) dominó el mercado, ya que es una de las indicaciones más tempranas y clínicamente establecidas para la inhibición del complemento. Debido a estos factores, el segmento tiene una pista de comercialización mucho más larga que las indicaciones más recientes. Dado que la HPN está impulsada directamente por la actividad no controlada del complemento y conlleva riesgos graves, como hemólisis y trombosis, los inhibidores del complemento se han arraigado profundamente en su vía de tratamiento. Como resultado, la enfermedad generó una fuerte demanda, una adopción temprana y un uso sostenido de terapias premium dirigidas a complementos.

- Por ejemplo, en junio de 2025, Novartis AG presentó datos en el New England Journal of Medicine e informó que Fabhalta logró mejoras estadísticamente significativas y clínicamente significativas en la hemoglobina en una nueva población de pacientes con HPN en el estudio APPULSE-PNH.

Se proyecta que el segmento de otros crecerá a una tasa compuesta anual del 30,82% durante el período previsto.

Por grupo de edad

Comercializado y posteriormente estudiado más ampliamente en poblaciones de pacientes adultos impulsó el crecimiento segmentario

Según el grupo de edad, el mercado se segmenta en pediátricos y adultos.

En 2025, el segmento de adultos dominó el mercado según el grupo de edad. La gran proporción se asigna a este segmento, ya que la mayoría de los inhibidores del complemento aprobados se comercializaron por primera vez y posteriormente se estudiaron más ampliamente en poblaciones de pacientes adultos en hematología, nefrología, neurología y oftalmología. Estos factores crearon una base de tratamiento más grande, una mayor familiaridad con la prescripción y una adopción comercial más rápida entre los adultos, lo que contribuyó a una mayor proporción.

- Por ejemplo, en marzo de 2026, UCB presentó una opinión positiva del CHMP para una nueva pluma precargada ZILBRYSQ para adultos que viven con miastenia gravis generalizada en Europa. Estos casos muestran cómo la optimización continua de los productos y el apoyo a las etiquetas siguen centrándose en gran medida en las poblaciones adultas, lo que refuerza la posición dominante del segmento en el mercado.

Se proyecta que el segmento pediátrico crecerá a una tasa compuesta anual del 16,10% durante el período previsto.

Por tipo

Una fuerte diferenciación clínica impulsó el crecimiento segmentario de las terapias de marca

Según el tipo, el mercado se segmenta en de marca, biosimilares y otros.

En 2025, el tipo de marca dominó el mercado ya que los inhibidores del complemento son una terapia altamente especializada. Estas clases de terapia están dirigidas principalmente por medicamentos originales innovadores con posicionamiento huérfano, fuerte diferenciación clínica y precios superiores. Dado que estas terapias requieren un amplio desarrollo, educación especializada e infraestructura de seguridad poscomercialización, los fabricantes de marca han mantenido un control comercial más fuerte que la competencia de biosimilares. Las principales empresas farmacéuticas se están centrando en colaboraciones estratégicas y ampliando sus ofertas en el mercado.

- Por ejemplo, en abril de 2023, Astellas Pharma Inc. e Iveric Bio, Inc. firmaron un acuerdo definitivo para adquirir Iveric Bio. El desarrollo proporcionó a la empresa acceso a ACP, un inhibidor complementario de C5, un fármaco en investigación para la GA secundaria a AMD.

Se proyecta que el segmento de biosimilares crecerá a una tasa compuesta anual del 32,39% durante el período previsto.

Por vía objetivo

La validación clínica de los inhibidores de C5 impulsó el crecimiento segmentario

Según la vía objetivo, el mercado se segmenta en inhibidores de C5, inhibidores de C3, inhibidores de C1, inhibidores del factor B, inhibidores del factor D y otros.

En 2025, los inhibidores de C5 dominaron el mercado, ya que fueron las primeras terapias dirigidas al complemento que lograron una amplia validación clínica y un éxito regulatorio en múltiples indicaciones importantes. Esta ventaja inicial creó una fuerte ventaja de causa y efecto: las aprobaciones anteriores generaron confianza en los médicos, la confianza de los médicos respaldó una adopción más amplia y la adopción más amplia fomentó una mayor inversión en productos adicionales basados en C5 y extensiones del ciclo de vida. Como resultado, la inhibición de C5 siguió siendo la vía objetivo más grande y establecida en el mercado.

- Por ejemplo, en diciembre de 2023, UCB recibió la aprobación de la Comisión Europea para ZILBRYSQ, un inhibidor de C5 para la miastenia gravis generalizada. Este desarrollo destaca cómo C5 continuó atrayendo la entrada de nuevos productos y la expansión de indicaciones, lo que ayudó a que la vía mantuviera su participación líder.

Se proyecta que el segmento de inhibidores del factor B crecerá a una tasa compuesta anual del 28,44% durante el período previsto.

Por vía de administración

Aumento del uso de la administración intravenosa para la administración controlada para impulsar el crecimiento segmentario

Según la vía de administración, el mercado se segmenta en intravenosa, subcutánea, intravítrea y otras.

En 2025, el segmento intravenoso dominó el mercado. Los principales inhibidores del complemento se introdujeron inicialmente como terapias basadas en infusión en entornos hospitalarios para enfermedades raras. Esto le dio al tratamiento intravenoso una ventaja de ser el primero en actuar, especialmente en condiciones graves donde los médicos preferían la administración controlada, la monitorización estrecha y los protocolos de infusión establecidos. Como resultado, la terapia intravenosa construyó la base instalada más grande antes de que comenzaran a expandirse las nuevas opciones subcutáneas o intravítreas.

- Por ejemplo, en marzo de 2024, AstraZeneca anunció la aprobación de Ultomiris por parte de la FDA para NMOSD, señalando que el medicamento se administra por vía intravenosa cada 8 semanas en adultos después de una dosis de carga. Esto refleja la expansión continua de las principales terapias complementarias a través de vías de tratamiento intravenosas, lo que respalda el predominio del segmento intravenoso.

Se proyecta que el segmento intravítreo crecerá a una tasa compuesta anual del 23,57% durante el período previsto.

Por canal de distribución

Los requisitos de seguridad, como los protocolos de vacunación y los controles vinculados a REMS, llevaron al dominio segmentario de las farmacias hospitalarias

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias especializadas, droguerías y farmacias minoristas, farmacias en línea y otras.

Por canal de distribución, las farmacias hospitalarias dominaron el mercado, ya que los inhibidores del complemento son terapias especializadas de alto costo utilizadas en enfermedades graves que generalmente se diagnostican, inician y monitorean en entornos de atención especializada. Además, los requisitos de seguridad como los protocolos de vacunación, los controles vinculados a REMS y las vías de inicio de infusión o supervisadas hacen que la dispensación hospitalaria sea más práctica que la distribución minorista masiva. Como resultado, las farmacias hospitalarias se convirtieron en el principal canal para acceder y gestionar estas terapias.

- Por ejemplo, en noviembre de 2024, Recordati anunció la finalización de la adquisición de los derechos globales de Enjaymo, fortaleciendo su franquicia de enfermedades raras. Este desarrollo se alinea con el hospital-farmaciaExiste una tendencia dominante, ya que los productos biológicos de enfermedades raras, como los inhibidores del complemento, normalmente se comercializan a través de redes de tratamiento especializadas centradas en hospitales en lugar de canales minoristas amplios.

Se proyecta que el segmento de farmacias en línea crecerá a una tasa compuesta anual del 23,42% durante el período de estudio.

Perspectivas regionales del mercado de inhibidores del complemento

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Complement Inhibitors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 4.600 millones de dólares y mantuvo su posición de liderazgo en 2025 con 5.080 millones de dólares. El mercado está creciendo con fuerza en América del Norte a medida que la región continúa liderando las aprobaciones regulatorias, el diagnóstico de enfermedades raras y la adopción de terapias especializadas de primera calidad, que respaldan directamente una mayor aceptación en el mercado.

Mercado estadounidense de inhibidores del complemento

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense estará valorado en alrededor de 5.370 millones de dólares en 2026, lo que representa aproximadamente el 52,10% del mercado mundial.

Europa

Se prevé que Europa crecerá un 14,64% en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 2.470 millones de dólares en 2026. El mercado está creciendo en Europa a medida que la región ve la aprobación constante de nuevos inhibidores del complemento, junto con opciones de tratamiento más amplias para médicos y pacientes.

Mercado de inhibidores del complemento del Reino Unido

Se estima que el mercado del Reino Unido estará valorado en alrededor de 490 millones de dólares en 2026, lo que representa aproximadamente el 4,74% del mercado mundial.

Mercado de inhibidores del complemento en Alemania

Se prevé que el mercado de Alemania alcance una valoración de aproximadamente 550 millones de dólares en 2026, lo que equivale a alrededor del 5,34% del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 1.520 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El mercado está creciendo a medida que China y Japón avanzan más rápido en las aprobaciones y lanzamientos de inhibidores del complemento.

Mercado japonés de inhibidores del complemento

Se estima que el mercado japonés alcanzará alrededor de 360 millones de dólares en 2026, lo que representa aproximadamente el 3,53% del mercado mundial.

Mercado de inhibidores del complemento de China

Se proyecta que el mercado de China será uno de los más grandes a nivel mundial, con ingresos estimados en 2026 en alrededor de 560 millones de dólares, lo que representa aproximadamente el 5,48 % de las ventas globales.

Mercado de inhibidores del complemento de la India

Se estima que el mercado indio alcanzará alrededor de 180 millones de dólares en 2026, lo que representará aproximadamente el 1,72 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se estima que el mercado en América Latina alcanzará una valoración de 320 millones de dólares durante el período previsto. El mercado en América Latina está creciendo a medida que mejoran gradualmente el reembolso y la inclusión en el sector público de medicamentos de alto costo para enfermedades raras.

Mercado de inhibidores del complemento del CCG

Se prevé que el mercado del CCG alcance los 0,07 mil millones de dólares en 2026.

Mercado de inhibidores del complemento de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 0,04 mil millones de dólares para 2026, lo que representa aproximadamente el 0,40% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Expansión a nuevas indicaciones clínicas para impulsar el progreso del mercado

El mercado mundial de inhibidores del complemento refleja una estructura competitiva con una importante consolidación del mercado, con empresas como Alexion Pharmaceuticals, Inc., Novartis AG, F. Hoffmann-La Roche Ltd, Apellis Pharmaceuticals, Inc., UCB S.A. y Amgen Inc. con una importante participación de mercado. Se prevé que la presencia de productos heredados, la expansión a nuevas indicaciones clínicas, las aprobaciones regulatorias clave y los lanzamientos de nuevas terapias dirigidas al complemento en hematología, neurología, nefrología y oftalmología reforzarán las cuotas de mercado de estas empresas en el mercado.

- Por ejemplo, en octubre de 2023, UCB, una empresa biofarmacéutica mundial, recibió la aprobación de la FDA de EE. UU. para ZILBRYSQ, un inhibidor de C5 para el tratamiento de la miastenia gravis generalizada (gMG) en pacientes adultos con anticuerpos anti-receptor de acetilcolina (AChR) positivos.

Otros actores notables en el mercado global incluyen Regeneron Pharmaceuticals, Inc., Omeros Corporation y Anexon, Inc. Se espera que estas empresas fortalezcan su participación de mercado en el mercado global, particularmente a través del desarrollo de proyectos y programas emergentes de vías de complemento. Estas empresas se están centrando en colaboraciones estratégicas, expansión clínica a enfermedades adicionales mediadas por complemento y lanzamientos de nuevos productos para reforzar sus posiciones en el mercado durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE INHIBIDORES DEL COMPLEMENTO PERFILADAS EN EL INFORME

- Alexion Pharmaceuticals, Inc.(A NOSOTROS.)

- Novartis AG (Suiza)

- Hoffmann-La Roche Ltd (Suiza)

- Apellis Pharmaceuticals, Inc. (EE.UU.)

- (Bélgica)

- Amgen Inc. (EE. UU.)

- Regeneron Pharmaceuticals, Inc. (EE. UU.)

- Omeros Corporation (EE.UU.)

- Anexon, Inc. (EE. UU.)

- BioCryst Pharmaceuticals, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Royalty Pharma plc anunció un acuerdo de cofinanciación de investigación y desarrollo (I+D) con Johnson & Johnson por un total de 500,0 millones de dólares para avanzar en el desarrollo de JNJ-4804, un medicamento inhibidor complementario de la interleucina-23 (IL-23) en investigación para enfermedades autoinmunes.

- Diciembre de 2025:Akebia Therapeutics, Inc. anunció el establecimiento de su cartera de productos para enfermedades renales raras, que comprende dos productos candidatos principales: ADX-097, un inhibidor del complemento de próxima generación, y praliciguat, un estimulador de guanilato ciclasa soluble (sGC).

- Agosto de 2025:AstraZeneca Pharma India Ltd anunció que lanzará Eculizumab (Soliris) en India. La empresa recibió el permiso de importación y comercialización del Contralor General de Medicamentos de la India (DCGI) en enero mediante el formulario CT-20.

- Junio de 2025:Sanofi recibió la designación de medicamento huérfano para riliprubart, un anticuerpo monoclonal que inhibe selectivamente el C1S activado en la vía clásica del complemento para personas conpolineuropatía desmielinizante inflamatoria crónica (PDIC)del Ministerio de Salud, Trabajo y Bienestar (MHLW) de Japón.

- Septiembre de 2022:Asahi Kasei Pharma Corp. y Swedish Orphan Biovitrum Japan Co., Ltd. colaboraron en Japón en pegcetacoplan, un inhibidor del complemento C3 para la hemoglobinuria paroxística nocturna (HPN), y avatrombopag, un agente para mejorar la trombocitopenia asociada con la enfermedad hepática crónica.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado global de inhibidores del complemento en tipos clave de medicamentos, indicaciones de enfermedades, grupos de edad, vías objetivo, rutas de administración y canales de distribución. Explica cómo está evolucionando el mercado a medida que las terapias dirigidas al complemento ganan un uso más amplio en trastornos hematológicos, neurológicos, renales y oftálmicos raros. El informe también examina cómo la innovación en el diseño de fármacos, las aprobaciones regulatorias más amplias y la creciente adopción clínica están respaldando la expansión del mercado en las principales regiones. La cobertura del informe incluye un análisis detallado del tamaño y el pronóstico del mercado, el panorama competitivo, el posicionamiento de productos y carteras y las tendencias de crecimiento regional. Además, destaca los principales factores que impulsan el crecimiento del mercado, las restricciones que afectan una adopción más amplia, las oportunidades emergentes en áreas de enfermedades más nuevas y los desafíos relacionados con el monitoreo de la seguridad, el costo del tratamiento y el acceso. Además, el estudio cubre perfiles de empresas, aprobaciones de productos recientes, asociaciones, adquisiciones y otros desarrollos estratégicos que dan forma al mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 15,40% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por fármaco, indicación de enfermedad, grupo de edad, tipo, vía de destino, vía de administración, canal de distribución y región |

| Por droga |

|

| Por indicación de enfermedad |

|

| Por grupo de edad |

|

| Por tipo |

|

| Por vía objetivo |

|

| Por vía administrativa |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 9.000 millones de dólares en 2025 y se prevé que alcance los 32.400 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 5.080 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 15,40% durante el período previsto de 2026-2034.

Se espera que el segmento del fármaco ravulizumab lidere el mercado.

El mercado está impulsado por la creciente aprobación de terapias dirigidas al complemento en enfermedades raras y crónicas.

Alexion Pharmaceuticals, Inc., Novartis AG, F. Hoffmann-La Roche Ltd, Apellis Pharmaceuticals, Inc. y UCB S.A. son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados