Tamaño del mercado de encofrados de hormigón, participación y análisis de la industria, por tipo de material (madera y madera contrachapada, aluminio, acero y otros), por uso final (residencial, comercial, industrial e infraestructura) y pronóstico regional, 2026-2034

Tamaño del mercado de encofrados de hormigón y perspectivas futuras

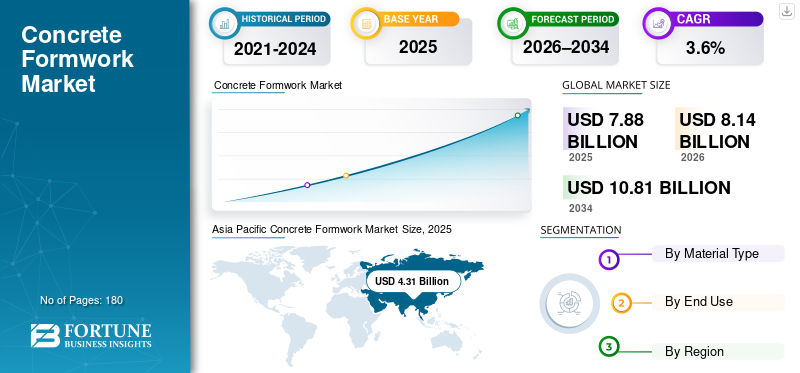

El tamaño del mercado mundial de encofrados de hormigón se valoró en 7,88 mil millones de dólares en 2025. Se prevé que el mercado crezca de 8,14 mil millones de dólares en 2026 a 10,81 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,6% durante el período previsto. Asia Pacífico dominó el mercado de encofrados de hormigón con una cuota de mercado del 54,7% en 2025.

Los sistemas de encofrado de hormigón son estructuras de construcción críticas que se utilizan para moldear, soportar y estabilizar estructuras de hormigón durante el curado. Influyen directamente en la precisión estructural, la calidad del acabado superficial, la velocidad de construcción, la eficiencia laboral y la economía general del proyecto. Las soluciones de encofrado se aplican ampliamente en edificios residenciales y comerciales, instalaciones industriales y proyectos de infraestructura a gran escala, como puentes, túneles, metros y carreteras. A medida que la actividad de construcción se desplaza cada vez más hacia proyectos de gran altura, repetitivos y urgentes, la demanda continúa pasando del encofrado convencional construido en el sitio hacia sistemas modulares, reutilizables y de ingeniería.

La urbanización constante, los programas de modernización de infraestructura y el creciente énfasis en la productividad de la construcción, la seguridad de los trabajadores y la optimización de los costos del ciclo de vida impulsan el mercado. Si bien el crecimiento sigue siendo moderado, la demanda de encofrados es estructuralmente resistente debido a su papel indispensable en la construcción de hormigón armado.

El mercado mundial de encofrados de hormigón está formado por fabricantes con una sólida experiencia en ingeniería de construcción, durabilidad de materiales y diseño de sistemas modulares, respaldados por modelos de distribución basados en alquiler y servicios técnicos in situ. Empresas líderes como PERI Group, Doka Group, ULMA Construction, MEVA y RMD Kwikform mantienen sólidas posiciones en el mercado a través de carteras de productos integrales que abarcan madera,aluminioy sistemas de encofrado de acero. Estos actores se benefician de la experiencia global en proyectos, la estrecha colaboración con contratistas EPC y la capacidad de ofrecer soluciones personalizadas para edificios de gran altura y megaproyectos de infraestructura.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ENCOFRADO DE HORMIGÓN

El creciente cambio hacia sistemas de encofrado modulares, reutilizables y de alto ciclo es una tendencia clave del mercado

Los contratistas de construcción adoptan cada vez más sistemas de encofrado avanzados que permiten un montaje más rápido, una precisión dimensional mejorada y múltiples ciclos de reutilización en todos los proyectos. Los sistemas de aluminio y acero están ganando terreno debido a su durabilidad, rendimiento constante e idoneidad para la construcción repetitiva de rascacielos e infraestructura. Al mismo tiempo, los tratamientos mejorados del contrachapado están ampliando la vida útil de los encofrados a base de madera, manteniendo su relevancia en aplicaciones residenciales sensibles a los costos. Este cambio se alinea con prioridades más amplias de la industria de la construcción centradas en reducir la dependencia laboral, acortar los ciclos de construcción, minimizar el desperdicio de materiales y mejorar la seguridad en el lugar de trabajo, especialmente en desarrollos urbanos y de gran escala.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La expansión de la inversión en infraestructura y construcción urbana sostiene la demanda de encofrados

El crecimiento constante de la urbanización, los proyectos residenciales impulsados por la población y los programas de inversión en infraestructura liderados por los gobiernos están fortaleciendo la demanda de sistemas de encofrado de concreto en las economías desarrolladas y emergentes. Los desarrollos de viviendas residenciales, los edificios comerciales, la infraestructura de transporte y los servicios públicos dependen en gran medida de la construcción de hormigón armado, lo que hace que el encofrado sea un insumo esencial durante todo el ciclo de vida del proyecto. A medida que las ciudades se expanden verticalmente y los proyectos de infraestructura se vuelven más complejos, los contratistas priorizan cada vez más los sistemas de encofrado que soportan altas capacidades de carga, tiempos de respuesta más rápidos y acabados de concreto consistentes. Los factores antes mencionados impulsarán el crecimiento del mercado mundial de encofrados de hormigón durante el período de pronóstico.

- Según el Instituto Nacional de Mercados de Valores (NISM), la infraestructura urbana de la India necesita una inversión de 840 mil millones de dólares de aquí a 2036 para crear un entorno propicio para el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

Los altos costos iniciales del sistema y la dependencia del alquiler limitan una adopción más amplia

Los sistemas avanzados de encofrado de aluminio y acero requieren una mayor inversión de capital inicial que las soluciones tradicionales basadas en madera. Si bien estos sistemas ofrecen una durabilidad y eficiencia de reutilización superiores, la sensibilidad a los costos entre los pequeños contratistas y los constructores residenciales de poca altura continúa limitando la penetración en los mercados impulsados por los precios. Además, la gran dependencia del mercado de modelos de negocio basados en el alquiler puede limitar los márgenes de los proveedores y limitar la adopción en regiones con una infraestructura de alquiler subdesarrollada. La complejidad logística, la disponibilidad del sistema y los requisitos de personalización específicos del proyecto pueden restringir aún más la implementación, particularmente en mercados de construcción fragmentados.

OPORTUNIDADES DE MERCADO

Los megaproyectos de infraestructura y la construcción de rascacielos crean potencial de crecimiento a largo plazo

Los desarrollos de infraestructura a gran escala, incluidas redes de metro, autopistas, puentes y sistemas de transporte urbano, presentan importantes oportunidades de crecimiento para soluciones avanzadas de encofrado de hormigón. Estos proyectos exigen una alta precisión estructural, ciclos de construcción rápidos y un rendimiento de seguridad sólido, favoreciendo los sistemas de acero y aluminio de ingeniería. Además, el rápido crecimiento de los desarrollos residenciales y de uso mixto de gran altura en Asia Pacífico y Medio Oriente está aumentando la demanda de sistemas de encofrado modulares, autotrepantes y trepadores que reduzcan la dependencia de las grúas y la intensidad de la mano de obra. Los proveedores capaces de ofrecer soporte de ingeniería integrado y soluciones personalizadas están bien posicionados para aprovechar estas oportunidades de alto valor.

- Por ejemplo, los países del CCG están invirtiendo casi 1 billón de dólares en megaproyectos transformadores a gran escala, impulsados principalmente por la Visión 2030 de Arabia Saudita y los planes maestros urbanos de los Emiratos Árabes Unidos para diversificar las economías.

Análisis de segmentación

Por tipo de material

La madera y el contrachapado lideraron la participación de mercado debido a su rentabilidad y su amplio uso residencial

Según el tipo de material, el mercado se segmenta en madera y contrachapado, aluminio, acero y otros.

El segmento de madera y madera contrachapada representó la mayor cuota de mercado mundial de encofrados de hormigón en 2025, impulsado por su uso generalizado en la construcción residencial y proyectos comerciales pequeños y medianos. El encofrado de madera sigue siendo el preferido debido a su bajo costo inicial, facilidad de manejo, adaptabilidad a diversas formas y disponibilidad en todas las regiones. Los tratamientos y revestimientos mejorados de la madera contrachapada han mejorado la durabilidad, lo que permite una reutilización moderada y al mismo tiempo mantiene ventajas de costos.

El encofrado de aluminio es el segmento de materiales de más rápido crecimiento, registrando una tasa compuesta anual del 3,9% durante el período 2026-2034, impulsado por sus propiedades livianas, sus altos ciclos de reutilización y su idoneidad para construcciones repetitivas de gran altura. Los sistemas de aluminio permiten un montaje más rápido, menores requisitos de mano de obra y mejores acabados superficiales, lo que los hace cada vez más atractivos para proyectos masivos de vivienda y desarrollo urbano.

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La construcción residencial domina a medida que se acelera la demanda de vivienda urbana

Por uso final, el mercado se segmenta en residencial, comercial, industrial y de infraestructura.

El segmento residencial representó la mayor proporción en 2025, respaldado por la demanda continua de vivienda impulsada por el crecimiento de la población urbana y las iniciativas de vivienda asequible respaldadas por el gobierno. La construcción residencial depende en gran medida de soluciones de encofrado para losas, muros, columnas y cimientos, con sistemas de madera y aluminio ampliamente utilizados según la escala y el presupuesto del proyecto.

Se espera que el segmento comercial crezca a una tasa compuesta anual del 3,5% durante el período previsto, impulsado por el desarrollo constante de oficinas, comercio minorista, hospitales y instalaciones educativas. Mientras tanto, la construcción de infraestructura, que crece a una tasa compuesta anual del 3,3%, sigue siendo un impulsor fundamental de la demanda debido a las inversiones en curso en transporte y obras públicas.

El sector industrial es un importante impulsor de la demanda de sistemas avanzados de encofrado de hormigón, principalmente debido a la necesidad de una construcción repetible, de alta velocidad y alta velocidad en proyectos como fábricas, almacenes y plantas de energía. A medida que la construcción industrial avanza hacia métodos más rápidos y rentables, aumenta la demanda de sistemas diseñados, modulares y reutilizables en lugar de métodos tradicionales con madera que requieren mucha mano de obra.

Perspectivas regionales del mercado de encofrados de hormigón

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Concrete Formwork Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado mundial de encofrados de hormigón en 2025, alcanzando los 4,31 mil millones de dólares, y se espera que mantenga su liderazgo en 2026 con 4,45 mil millones de dólares. El dominio de la región está impulsado por la construcción residencial a gran escala, la expansión de la infraestructura y la rápida urbanización en China, India y el Sudeste Asiático. Los desarrollos habitacionales de gran volumen y los megaproyectos de infraestructura continúan respaldando una fuerte demanda de sistemas de encofrado modulares y reutilizables.

Mercado de encofrados de hormigón de China

Se espera que China alcance los 2.440 millones de dólares en 2026, lo que representa alrededor del 30% de la demanda mundial, respaldada por amplios proyectos de vivienda urbana y modernización de infraestructura.

Mercado de encofrados de hormigón de la India

Se espera que India alcance los 720 millones de dólares en 2026, impulsado por la expansión residencial, el desarrollo del metro y las iniciativas de infraestructura lideradas por el gobierno.

América del norte

América del Norte alcanzó los 1.420 millones de dólares en 2025, respaldada por una demanda residencial estable, actividad de renovación comercial y rehabilitación de infraestructura. Estados Unidos sigue siendo el mercado dominante debido a los proyectos de construcción a gran escala y la adopción de sistemas de encofrado de ingeniería. Las iniciativas gubernamentales para abordar las antiguas redes de transporte, puentes, túneles y proyectos de metro están impulsando la demanda de soluciones de encofrado duraderas y a gran escala.

Mercado de encofrados de hormigón de EE. UU.

Se espera que el mercado estadounidense alcance los 1.290 millones de dólares en 2026, lo que representa aproximadamente el 16% de los ingresos mundiales.

Europa

Europa alcanzó los 1.280 millones de dólares en 2025 y se espera que aumente a una tasa compuesta anual del 3,0% durante el período previsto. La demanda está respaldada por la construcción comercial, mejoras de infraestructura y estrictos estándares de seguridad y calidad que favorecen los sistemas de encofrado de ingeniería. Además, el creciente interés en soluciones de encofrado ecológicas, reutilizables y duraderas está impulsando la adopción en el mercado.

Mercado de encofrados de hormigón de Alemania

Se espera que Alemania alcance los 280 millones de dólares en 2026, lo que representa alrededor del 4% de la demanda mundial, respaldada por la construcción industrial y de infraestructura.

Mercado de encofrados de hormigón del Reino Unido

Se espera que en 2026 el mercado del Reino Unido alcance los 200 millones de dólares, lo que representa aproximadamente ~2% de los ingresos globales. La creciente demanda de una construcción rápida y de alta calidad está impulsando la adopción de sistemas modulares, de acero y de aluminio eficientes y reutilizables.

América Latina

América Latina alcanzó los 470 millones de dólares en 2025, respaldada por el crecimiento de la construcción residencial y comercial. En América Latina, importantes proyectos respaldados por gobiernos en transporte y desarrollo urbano, particularmente en Brasil, están impulsando la demanda de encofrados robustos y de alto rendimiento.

Mercado de encofrados de hormigón de Brasil

Se espera que en 2026 el mercado brasileño alcance los 230 millones de dólares, lo que representa aproximadamente ~3% de los ingresos globales. En Brasil, la demanda de productos está impulsada por enormes inversiones en infraestructura en carreteras,aeropuertos, y saneamiento, y el programa de vivienda asequible "Minha Casa Minha Vida".

Medio Oriente y África

El mercado de Oriente Medio y África estaba valorado en 380 millones de dólares en 2025, impulsado por el desarrollo de infraestructura y proyectos de expansión urbana, particularmente en los países del Golfo. Otros factores, como el aumento de desarrollos complejos de infraestructura a gran escala, carreteras, puentes, túneles y aeropuertos, requieren sistemas de encofrado especializados y de alta carga. En particular, la Visión 2030 de Arabia Saudita y los desarrollos de infraestructura en los Emiratos Árabes Unidos son importantes impulsores de la demanda.

PAISAJE COMPETITIVO

Actores clave de la industria

La capacidad de ingeniería y el soporte de proyectos definen la fuerza competitiva

El mercado del encofrado de hormigón está definido por empresas que combinan una ingeniería de sistemas robusta, materiales duraderos y experiencia técnica in situ. El posicionamiento competitivo depende de la capacidad de ofrecer soluciones de encofrado seguras, reutilizables y adaptables en diversos entornos de construcción. Los actores clave incluyen PERI Group, Doka Group, ULMA Construction, MEVA, RMD Kwikform, Alsina Formwork y Acrow Group. Estas empresas ofrecen carteras integrales de sistemas respaldadas por servicios de alquiler, diseño de ingeniería y capacidades logísticas. La innovación continua en sistemas ligeros, encofrados trepantes y herramientas digitales de planificación de proyectos fortalece su liderazgo en el mercado. Las empresas que integran la innovación de materiales con la ingeniería basada en aplicaciones y la colaboración de contratistas siguen dominando a medida que los proyectos de construcción crecen en escala y complejidad.

LISTA DE EMPRESAS CLAVE DE ENCOFRADOS DE HORMIGÓN PERFILADAS

- alsina(España)

- Sistemas Aluma (Canadá)

- Doka (Austria)

- Tipo Kumkang (Corea del Sur)

- MEVA (Alemania)

- PASCUAL(India)

- PERI (Alemania)

- STecnología de construcción Co., Ltd de Suzhou TECON(Porcelana)

- ULMA Construcción(España)

- USA-FORM, INC (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:PERI Group amplió su cartera de encofrados modulares y sistemas trepantes para respaldar proyectos de infraestructura a gran escala y construcción de gran altura. El desarrollo se centra en ciclos de montaje más rápidos, un rendimiento de carga mejorado y características de seguridad mejoradas, fortaleciendo el posicionamiento de PERI en entornos complejos de construcción urbana y de infraestructura.

- Septiembre de 2025:Doka Group presentó soluciones avanzadas de planificación digital y optimización de encofrados integradas con sus sistemas de muros y losas. Estas herramientas mejoran la precisión de la planificación de proyectos, reducen el uso de material y mejoran la productividad en la obra, reforzando el papel de Doka como proveedor de soluciones de encofrado impulsado por la tecnología.

- Julio de 2025:ULMA Construcción amplió su oferta de sistemas de encofrado de aluminio dirigidos a proyectos de vivienda masiva y edificación residencial repetitiva. La expansión apunta a mejores ciclos de reutilización, manejo liviano y tiempos de respuesta más rápidos, respaldando la creciente demanda de grandes desarrollos residenciales en Asia Pacífico y América Latina.

- Mayo de 2025:RMD Kwikform fortaleció su flota de alquiler y sus capacidades de soporte de ingeniería para proyectos de infraestructura, enfocándose en aplicaciones de puentes, túneles y transporte. La iniciativa mejora la capacidad de la empresa para respaldar proyectos de larga duración y técnicamente exigentes en toda Europa y Oriente Medio.

- Octubre de 2024:MEVA Formwork Systems lanzó soluciones mejoradas de encofrado para paredes y columnas diseñadas para mejorar el acabado de la superficie del hormigón y reducir la intensidad de la mano de obra. El desarrollo apoya a los contratistas que buscan acabados de mayor calidad y mayor eficiencia en proyectos de construcción comerciales e industriales.

- Agosto de 2024:Alsina Formwork amplió su presencia en los mercados emergentes de la construcción aumentando la disponibilidad del sistema y el soporte de ingeniería local. Esta medida tiene como objetivo capturar la demanda de proyectos residenciales y de infraestructura de rápido crecimiento, donde se está acelerando la adopción de encofrados modulares reutilizables.

COBERTURA DEL INFORME

El análisis del mercado global de encofrados de hormigón proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,6% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de material, uso final y región |

|

Por tipo de material |

Madera y contrachapado Aluminio Acero Otros |

|

Por uso final |

Residencial Comercial Industrial Infraestructura |

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 7.880 millones de dólares en 2025 y se prevé que alcance los 10.810 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 4.310 millones de dólares.

Con una tasa compuesta anual del 3,6%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de uso final residencial lideró el mercado en 2025.

Se espera que la ampliación de la inversión en infraestructura y construcción urbana impulse el crecimiento del mercado.

Grupo PERI, Grupo Doka, ULMA Construction, MEVA y RMD Kwikform son algunos de los actores destacados del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

El creciente cambio hacia sistemas de encofrado modulares, reutilizables y de alto ciclo acelerará el consumo de producción.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados