Tamaño del mercado de polímeros conductores, participación y análisis de la industria, por tipo (conductores eléctricos y conductores térmicos), por aplicación (blindaje ESD/EMI, embalaje antiestático, revestimiento electrostático, condensador y otros) y pronóstico regional, 2026-2034

Descripción general del mercado de polímeros conductores

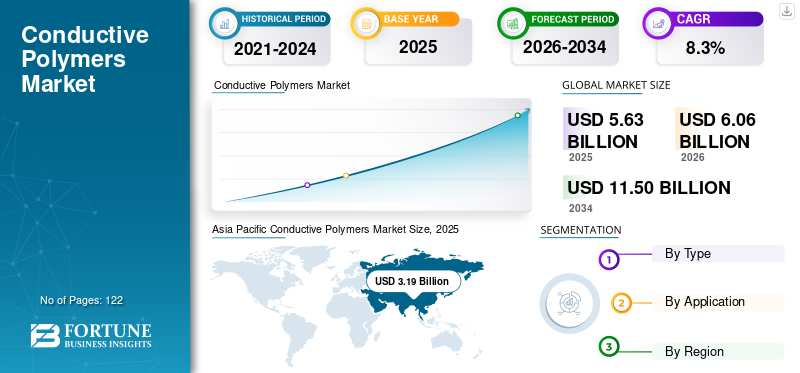

El tamaño del mercado mundial de polímeros conductores se valoró en 5,63 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,06 mil millones de dólares en 2026 a 11,50 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,3% durante el período previsto. Asia Pacífico dominó el mercado de polímeros conductores con una cuota de mercado del 56,66% en 2025.

Los polímeros conductores son materiales basados en aplicaciones que se encuentran en la intersección de la fabricación de productos electrónicos, la protección electrostática y la gestión térmica. Estos polímeros se utilizan no simplemente como mejoras de materiales, sino como habilitadores funcionales en sistemas que requieren control de carga estática, integridad del blindaje, rendimiento estable del condensador o confiabilidad de la disipación de calor. En las cadenas de suministro de productos electrónicos modernos, la demanda de polímeros conductores es estructural, ya que se requiere manipulación y embalaje seguros contra ESD para las organizaciones que fabrican, ensamblan, prueban, transportan o manipulan piezas y conjuntos electrónicos.

La intensidad de la demanda aumenta con requisitos de especificaciones más altos: rendimiento EMI/ESD más estricto, condensadores de polímero de mayor duración (baja ESR, alta corriente de ondulación) y compuestos de polímeros térmicamente conductores utilizados en equipos compactos de alta potencia.electrónica de potenciadispositivos y sistemas electrificados. Por lo tanto, el crecimiento del valor global está influenciado tanto por la intensidad de las especificaciones y el desempeño del material como por los volúmenes unitarios subyacentes de productos electrónicos.

Los actores clave que operan en el mercado incluyen Heraeus Group, Agfa-Gevaert NV, SABIC, Covestro y BASF.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE POLÍMEROS CONDUCTORES

La electrificación impulsada por el rendimiento y la electrónica de alta densidad son tendencias clave del mercado

Los polímeros conductores se ven cada vez más atraídos por arquitecturas electrónicas que exigen menores pérdidas, comportamiento eléctrico estable y control térmico con mayor densidad de potencia. En el aspecto eléctrico, los condensadores de polímero conductivo están diseñados para un rendimiento de ondulación y ESR bajo, y los fabricantes enfatizan una vida útil y durabilidad más largas, valoradas en entornos electrónicos de alta carga.

Paralelamente, los compuestos poliméricos térmicamente conductores se están expandiendo a medida que los plásticos de ingeniería reemplazan a los metales o los conjuntos cerámicos pesados en los componentes de distribución de calor y gabinetes. Los proveedores destacan la idoneidad para luminarias LED, electrónica de consumo, sistemas de refrigeración aeroespaciales y automotrices, y carcasas de motores/baterías, lo que refleja una tendencia más amplia hacia la gestión térmica integrada en sistemas compactos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El cumplimiento de ESD/EMI en el manejo de productos electrónicos impulsa el crecimiento del mercado

El embalaje protector ESD está destinado a proteger los artículos ESDS durante la producción, el retrabajo/mantenimiento, el transporte y el almacenamiento, respaldando la demanda estructural recurrente de antiestático y blindaje.embalajeformatos. A medida que la producción de productos electrónicos se expande (y los componentes de alto valor se vuelven más sensibles), aumentan la frecuencia y la intensidad de los requisitos de embalaje y blindaje ESD, lo que respalda un consumo básico constante. Esto también refuerza la escala de los segmentos de blindaje ESD/EMI y embalajes antiestáticos en el mercado. Se espera que esto impulse el crecimiento del mercado de polímeros conductores en los próximos años.

RESTRICCIONES DEL MERCADO

Sustitución del límite de costos, sensibilidad de formulación y carga de calificación en construcciones basadas en costos

Los polímeros conductores son materiales funcionales; Muchos usos finales requieren calificación, estabilidad del proceso y comportamiento eléctrico/térmico consistente. Esto eleva los costos de cambio y frena la rápida penetración en productos con costos altamente optimizados. En la práctica, el ajuste del rendimiento a menudo depende de la formulación, la calidad de la dispersión, la compatibilidad del recubrimiento/impresión y la estabilidad a largo plazo en condiciones de humedad/temperatura, lo que puede aumentar los ciclos de desarrollo y la dependencia de los proveedores.

Para los compuestos poliméricos térmicamente conductores, el crecimiento del valor puede verse limitado por la necesidad de cumplir los objetivos de rendimiento manteniendo al mismo tiempo la moldeabilidad, la integridad mecánica y el cumplimiento de la seguridad (por ejemplo, requisitos de retardantes de llama). La cartera de RTP muestra múltiples sistemas de resina y clases de rendimiento, lo que destaca cuán específicos de la aplicación y cuán exigentes pueden ser estos compuestos.

OPORTUNIDADES DE MERCADO

La electrónica impresa/flexible y los recubrimientos funcionales crean un camino de mayor valor más allá de los materiales ESD a granel

Los polímeros conductores permiten la electrónica y las capas funcionales basadas en recubrimiento e impresión, una oportunidad que se extiende más allá del embalaje y blindaje convencionales. Heraeus (Clevios PEDOT/PSS) señala explícitamente la electrónica impresa, las capas conductoras protectoras/de blindaje, las pantallas flexibles y los condensadores electrolíticos como áreas de aplicación, lo que refleja una dirección del portafolio hacia capas funcionales de mayor valor agregado en lugar de rellenos conductores de productos básicos por sí solos.

DESAFÍOS DEL MERCADO

Cumplir con ventanas estrictas de rendimiento térmico y ESD/EMI aumenta el riesgo de ejecución y confiabilidad

A medida que los requisitos de gestión térmica y de rendimiento ESD/EMI se vuelven más estrictos, los polímeros conductores deben ofrecer una resistividad/conductividad constante y un comportamiento estable a lo largo del tiempo. El desafío del diseño de materiales, la repetibilidad de fabricación, el espesor de la película, la uniformidad de la dispersión, los defectos del recubrimiento y el envejecimiento ambiental pueden provocar una desviación en el rendimiento eléctrico.

Este desafío se amplifica para piezas multifuncionales (por ejemplo, gabinetes o carcasas que deben proporcionar gestión térmica además de comportamiento ESD).

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

El proteccionismo comercial y las tensiones geopolíticas están aumentando los costos y alterando las cadenas de suministro en el mercado, principalmente a través de los aranceles sobre materias primas y productos químicos. Estos factores han recortado las previsiones de crecimiento y han impulsado la diversificación de la cadena de suministro, aunque la región de Asia Pacífico sigue siendo dominante debido a la producción de productos electrónicos.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

La literatura sobre aplicaciones de PEDOT/PSS dirigida a proveedores enfatiza una amplia funcionalidad en capacitores, capas de blindaje/protección y electrónica impresa, lo que se alinea con la I+D de la industria que avanza hacia capas conductoras de propiedades múltiples y métodos de fabricación escalables (recubrimiento/impresión).

En el aspecto térmico, las familias de compuestos disponibles comercialmente abarcan tipos de resina y clases de rendimiento, lo que indica un desarrollo continuo en torno a vías de formulación adaptadas a la electrónica, la iluminación, la automoción y la industria.bateríasistemas.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento eléctricamente conductor domina debido al cumplimiento de ESD/EMI y la tracción del condensador

Según el tipo, el mercado global se segmenta en conductor eléctrico y conductor térmico.

El segmento eléctricamente conductor tiene la cuota de mercado dominante de polímeros conductores. El crecimiento se debe principalmente al blindaje ESD/EMI, el embalaje antiestático y los materiales de condensadores poliméricos, que están directamente relacionados con los estándares de manejo de productos electrónicos y la demanda de componentes de alta confiabilidad. Las normas IEC refuerzan la amplitud de las actividades relevantes para la ESD (desde la fabricación hasta el transporte), respaldando estructuralmente la demanda de materiales eléctricamente conductores.

Se espera que el segmento de conducción térmica aumente a una tasa compuesta anual del 6,2% durante el período previsto. Los compuestos de polímeros térmicamente conductores están creciendo en respuesta a las necesidades de gestión térmica en iluminación LED, electrónica de consumo, refrigeración aeroespacial/automotriz y carcasas de motores/baterías, donde las soluciones de polímeros pueden reducir el peso y permitir diseños de piezas integradas.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El blindaje ESD/EMI domina debido a los entornos de control obligatorios y la adopción de la capa de blindaje

Según la aplicación, el mercado se segmenta en blindaje ESD/EMI, embalaje antiestático, revestimiento electrostático, condensador y otros.

El blindaje ESD/EMI representa el segmento de aplicación dominante. El crecimiento se debe a la incorporación de materiales de blindaje y capas protectoras conductoras en entornos de fabricación de productos electrónicos y diseños de productos. Los proveedores de PEDOT/PSS citan explícitamente las capas protectoras y de blindaje conductoras como casos de uso clave.

Se prevé que el segmento de envases antiestáticos crezca a una tasa compuesta anual del 8,1% durante el período previsto. Los envases antiestáticos son un flujo de demanda grande y recurrente en toda la logística de productos electrónicos. Los embalajes destinados a la protección ESDS se rigen por requisitos de propiedad definidos en la producción, el transporte y el almacenamiento, lo que respalda una gran base de demanda recurrente de materiales de embalaje antiestáticos y de protección.

Los condensadores de polímero se basan en la tecnología de polímeros conductores para ofrecer atributos de rendimiento como baja ESR y capacidad de ondulación, lo que respalda la demanda sostenida en electrónica de rendimiento. Se prevé que el segmento experimente un crecimiento notable durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE POLÍMEROS CONDUCTORES

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Conductive Polymers Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó la principal cuota de mercado en 2025. La demanda surge de la concentración de la electrónica ysemiconductorfabricación, que escala y, por lo tanto, tiene la mayor atracción para los materiales de blindaje ESD/EMI, los embalajes antiestáticos y las cadenas de suministro de condensadores.

Mercado de polímeros conductores de China

El mercado de China es uno de los más grandes a nivel mundial, con ingresos en 2025 de 1.400 millones de dólares, lo que representa aproximadamente el 24,8% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

La demanda de América del Norte está respaldada por inversiones en centros de datos y computación avanzada, además de una alta intensidad de especificaciones en aeroespacial/defensa, electrónica médica y sistemas industriales de alta confiabilidad, que impulsan el uso de polímeros conductores de mayor valor por unidad de producción.

Mercado de polímeros conductores de EE. UU.

En 2025, Estados Unidos representaba un mercado de 1.020 millones de dólares en América del Norte, impulsado principalmente por la fuerte demanda de polímeros conductores del sector electrónico. Estados Unidos representó aproximadamente el 18,1% de las ventas mundiales.

Europa

La demanda de Europa está ponderada en valor hacia la electrónica industrial de alto cumplimiento,electrónica automotrizy fabricación avanzada, donde la calificación de los materiales y la estabilidad del rendimiento son importantes. Los compuestos de gestión térmica también atraen a los sistemas electrificados y a los componentes de ingeniería.

Mercado de polímeros conductores de Alemania

El mercado alemán en 2025 ascendió a 250 millones de dólares, lo que representa aproximadamente el 4,4% de los ingresos mundiales.

Mercado de polímeros conductores del Reino Unido

En 2025, el mercado del Reino Unido rondaba los 220 millones de dólares, lo que representa aproximadamente el 3,9 % de los ingresos mundiales.

América Latina

América Latina sigue representando una proporción menor, pero crece con la huella del ensamblaje de productos electrónicos, la electrónica de infraestructura y el creciente consumo de productos electrónicos empaquetados. La demanda se inclina hacia el embalaje y los materiales de manipulación ESD a medida que las cadenas de suministro formalizan las prácticas de cumplimiento.

Mercado de polímeros conductores de Brasil

El mercado brasileño en 2025 rondaba los 110 millones de dólares, lo que representa aproximadamente el 2,0% de los ingresos mundiales.

Medio Oriente y África

Medio Oriente y África tienen una demanda base más baja, pero están respaldadas por el desarrollo industrial, la infraestructura energética y la fabricación/ensamblaje localizados. Los polímeros de gestión térmica pueden aparecer en proyectos industriales y de infraestructura específicos.

Mercado de polímeros conductores del CCG

El mercado del CCG en 2025 rondaba los 0,06 mil millones de dólares, lo que representa aproximadamente el 1,0% de los ingresos mundiales.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las plataformas de materiales, los compuestos y los fabricantes de equipos originales de condensadores dan forma a la competencia a través de la calificación, las especificaciones de rendimiento y la ingeniería de aplicaciones.

El mercado de polímeros conductores está liderado por proveedores de tecnología ICP, fabricantes de compuestos especializados y ecosistemas OEM de condensadores, donde la competencia está impulsada más por la calificación y las especificaciones de rendimiento que por el precio. Los líderes se diferencian a través de la innovación de materiales, la ingeniería de aplicaciones y las asociaciones OEM a largo plazo que garantizan programas de varios años. La inversión se centra cada vez más en la pureza/consistencia, la estabilidad de la conductividad y el procesamiento escalable (recubrimiento/impresión o composición) para cumplir con los exigentes requisitos de ESD/EMI, condensadores y gestión térmica. Productores líderes, como Heraeus Group, Agfa-Gevaert NV, SABIC, Covestro y BASF están dirigiendo capital hacia la optimización de procesos, la mejora de la calidad del producto y prácticas de fabricación alineadas con el medio ambiente.

LISTA DE EMPRESAS CLAVE DE POLÍMEROS CONDUCTORES PERFILADAS

- Grupo Heraeus(Alemania)

- Agfa-Gevaert NV (Bélgica)

- SABIC (Arabia Saudita)

- Covestro (Alemania)

- BASF (Alemania)

- DuPont (Estados Unidos)

- Celanese (Estados Unidos)

- empresa RTP(A NOSOTROS.)

- Avient (Estados Unidos)

- Participaciones de Panasonic(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:Nichicon desarrolló los condensadores electrolíticos sólidos de aluminio y polímero conductor tipo chip de la serie PCY, con una capacidad nominal de 12 000 horas a 125 °C. La producción en masa comienza en julio de 2025, con una exposición en Electronica China, dirigida a aplicaciones de alta confiabilidad en electrónica como equipos industriales y automotrices. Estas tendencias avanzadas en condensadores de polímero son para una resistencia extrema y un manejo de potencia compacto.

- Enero de 2025:Covestro lanzó una suite de simulación digital y un AI Heatsink Screener para optimizar la gestión del calor utilizando policarbonatos térmicamente conductores Makrolon TC, pendiente de patente. Estas herramientas predicen el rendimiento térmico en diseños complejos, superando al fundición a presión.aluminioen peso y costo para vehículos eléctricos y electrónicos. Reducen la creación de prototipos y al mismo tiempo mejoran la adopción de polímeros conductores en aplicaciones de alta temperatura.

- Enero de 2025:Panasonic amplió sus condensadores de polímero conductor OS-CON SVPG, agregando clasificaciones de 20-25 V con tecnología de polímero mejorada para una corriente de ondulación 1,37 veces mayor y una confiabilidad superior. Dirigidos a servidores, estaciones base y aceleradores de IA, ofrecen ESR baja, resistencia a 105 °C y suavización de energía compacta.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado de polímeros conductores. Se centra en aspectos clave, como empresas líderes, tipo y aplicación. Además, proporciona información valiosa sobre el mercado y las tendencias actuales de la industria, y destaca desarrollos clave. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (millones de dólares) |

| Índice de crecimiento | CAGR del 8,3% de 2026 a 2034 |

| Segmentación | Por tipo, por aplicación, por región |

| Por tipo |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 5.630 millones de dólares en 2025 y se prevé que alcance los 11.500 millones de dólares en 2034.

Con una tasa compuesta anual del 8,3%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

Por aplicación, el segmento de blindaje ESD/EMI lidera el mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

El cumplimiento de ESD/EMI en el manejo de productos electrónicos impulsa el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 122

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados