Tamaño del mercado de módulos de conectividad, participación y análisis de la industria, por tecnología de conectividad (celular (WWAN), LPWA (celular), LPWAN (no celular), de corto alcance (WLAN/PAN) y posicionamiento), por factor de forma (módulos LGA/SMT, Mini-PCIe, almenado estilo uBlox, módulos enchufables y combinados), por implementación (local y en la nube) por potencia (baja, media, alta) por vertical de la industria (Automoción y transporte, manufactura, energía y servicios públicos, atención médica, venta minorista y comercio electrónico, edificios residenciales/comerciales, gobiern

INFORMACIÓN CLAVE DEL MERCADO

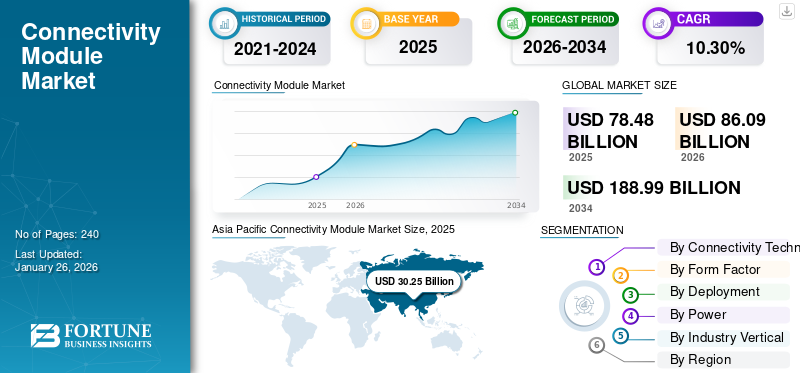

El tamaño del mercado mundial de módulos de conectividad se valoró en 78,48 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 86,09 mil millones de dólares en 2026 a 188,99 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,30% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 38,50% en 2025.

El módulo de conectividad es un componente de hardware que permite la comunicación inalámbrica entre los dispositivos a través de estándares como Wi-Fi Bluetooth, 5G, LTE y NB-IoT. Esto es muy crucial para los ecosistemas de IoT en todas las industrias, incluida la atención médica, la automoción y la automatización industrial.

El mercado está creciendo de manera constante debido a la creciente adopción de IoT, la demanda de diferentes conectividades de vehículos, los avances en la tecnología 5G y el aumento deinfraestructura inteligentey la preferencia de los consumidores por una comunicación fluida.

Algunos actores clave destacados que operan en el mercado incluyen Sierra Wireless, Murata Manufacturing Co., Ltd, Quectel Wireless Solutions, Fibocom Wireless Inc., SIMCom Wireless Solutions, Nordic Semiconductor, Sequans Communications y Ezurio. Estos actores están adoptando diferentes estrategias, incluido el desarrollo de módulos compactos multiprotocolo, asociaciones con varios operadores de telecomunicaciones y otros.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

La IA generativa impulsa un procesamiento perimetral más inteligente y aumenta la demanda de módulos de conectividad

La IA generativa está cambiando el panorama de los módulos de conectividad al permitir que dispositivos de borde más inteligentes procesen datos localmente en lugar de depender únicamente de la computación en la nube. Esto tiende a reducir la latencia, minimizar el consumo de ancho de banda y promueve la toma de decisiones en tiempo real.

A medida que los modelos de IA se vuelven más eficientes, estos se adoptan cada vez más en los dispositivos, lo que impulsa la demanda de módulos de conectividad avanzados que ayuden a un intercambio de datos más rápido y a la inteligencia en el dispositivo. De manera similar, los fabricantes también están desarrollando módulos basados en IA que están optimizados para aplicaciones 5G e IoT, lo que permite una mayor eficiencia de la red, una adopción más amplia en todas las industrias y una mayor seguridad.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente adopción de dispositivos IoT impulsa el desarrollo del mercado

La rápida expansión deInternet de las cosas (IoT)está impulsando significativamente el crecimiento del mercado de módulos de conectividad. Con industrias conectadas en crecimiento, hogares inteligentes e infraestructura urbana inteligente, ha aumentado la necesidad de comunicaciones inalámbricas confiables.

- Por ejemplo, según la OCDE, las solicitudes de patentes relacionadas con la IoT crecieron cerca de un 20% anual entre 2010 y 2018 y representaron más del 11% de toda la actividad de patentes en todo el mundo al final del período. La inversión de capital de riesgo en empresas de IoT también aumentó drásticamente en la última década, alcanzando los 8 mil millones de dólares en 2020. Además, según las estimaciones del Centro Nacional de Excelencia en Ciberseguridad, habrá más de 75 mil millones de dispositivos de IoT en uso para 2025.

Los dispositivos habilitados para IoT, incluidos electrodomésticos inteligentes, vehículos, dispositivos portátiles y sensores industriales, necesitan un módulo de conectividad para transferir datos e interactuar con las redes. Esto conduce a una mayor integración de la tecnología IoT, lo que alimenta aún más la demanda de módulos compatibles con Bluetooth, Wi-Fi, LTE y 5G.

Restricciones del mercado

Las interrupciones en la cadena de suministro global obstaculizan el crecimiento del mercado

El mercado enfrenta desafíos cruciales debido a las interrupciones de la cadena de suministro a nivel mundial. La actual escasez de semiconductores, los problemas de transporte y los crecientes problemas geopolíticos han provocado interrupciones en la producción y un aumento de los costos de fabricación. Estos desafíos afectan la accesibilidad de diferentes componentes, incluidos sensores y chips. Esto ralentiza los lanzamientos de productos y reduce los márgenes de beneficio de los fabricantes.

Además, los precios dinámicos de las materias primas y las materias primas, así como las restricciones comerciales, también ponen a prueba la eficiencia operativa y dificultan las entregas oportunas. Esto da como resultado que las empresas luchen por satisfacer la creciente demanda, lo que afecta la expansión general del mercado y la innovación en la industria.

Oportunidades de mercado

La expansión de 5G y redes celulares avanzadas ofrece lucrativas oportunidades de crecimiento

El despliegue global en curso de 5G y redes celulares avanzadas crea una oportunidad importante para el crecimiento del mercado. La latencia ultrabaja, la conectividad masiva de dispositivos y la transferencia de datos de alta velocidad de 5G permiten una comunicación perfecta para aplicaciones como vehículos autónomos, infraestructura de ciudades inteligentes y robots industriales.

Además, este ecosistema en crecimiento también ha impulsado la demanda de módulos compatibles con 5G que sean capaces de manejar procesamiento de datos complejos y capacidad de respuesta en tiempo real. Con industrias adoptandotransformación digitaly soluciones de IoT, los fabricantes están invirtiendo mucho en módulos 5G avanzados para satisfacer las cambiantes necesidades de conectividad, allanando así el camino para la escalabilidad, la innovación y la expansión del mercado a largo plazo.

TENDENCIAS DEL MERCADO DE MÓDULOS DE CONECTIVIDAD

Los proyectos de infraestructura y ciudades inteligentes se han convertido en una tendencia destacada del mercado

El continuo desarrollo de las ciudades inteligentes se ha convertido en una importante tendencia del mercado. La infraestructura urbana depende dinámicamente de los módulos con el uso de LPWAN, Wi-Fi y tecnologías celulares para administrar y conectar dispositivos de manera efectiva. Estos módulos permiten la recopilación, el control y el monitoreo de datos en tiempo real de sistemas esenciales, incluido el alumbrado público, la gestión del tráfico, la seguridad pública y la eliminación de residuos.

Además, el gobierno y los sectores privados están invirtiendo en infraestructura conectada para mejorar la eficiencia energética, la sostenibilidad y los servicios ciudadanos. Esta integración de IoT y tecnologías conectadas está impulsando de manera crucial la demanda de módulos de conectividad escalables, confiables y seguros a nivel mundial.

IMPACTO DEL ARANCEL RECÍPROCO

Los aranceles recíprocos perturban las cadenas de suministro globales y desaceleran el crecimiento del mercado

Los aranceles recíprocos entre los principales países comerciales aumentan el costo de importar componentes importantes utilizados en la fabricación de módulos de conectividad. A medida que estos módulos dependen cada vez más de cadenas de suministro complejas e integradas globalmente, los aranceles de importación aumentados aumentan los costos de producción y la disponibilidad de los componentes de aplazamiento.

Los fabricantes se ven obligados a traspasar estos costos a los clientes, lo que genera precios más altos del producto final. Esto está provocando que la demanda de sectores clave como la electrónica de consumo, la automoción y el IoT industrial se debilite. Esto obstaculiza la eficiencia del comercio mundial, reduce la competitividad y conduce a un crecimiento más lento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tecnología de conectividad

Las aplicaciones cada vez más amplias de módulos de corto alcance impulsan el crecimiento del segmento

Basado en la tecnología de conectividad, el mercado se segmenta en Celular (WWAN), LPWA (Celular), LPWAN (No celular), Corto Alcance (WLAN/PAN) y Posicionamiento.

Se prevé que el segmento de tecnología de conectividad de corto alcance (WLAN/PAN) domine el mercado con una participación del 50,36 % en 2026. El crecimiento de este segmento está impulsado por sus aplicaciones más amplias en diferentes industrias. Estas industrias podrían incluir hogares inteligentes, electrónica de consumo y oficinas donde se utilice Bluetooth y Wi-Fi debido a su rentabilidad y conveniencia.

El segmento celular (WWAN) tuvo la CAGR más alta del 13,8% en 2024. Estos módulos están creciendo más rápido con la implementación de 5G. Además, los crecientes casos de uso de IoT, incluidos los de automoción, ciudades inteligentes y monitorización remota, exigen una cobertura de área amplia.

Por factor de forma

La fácil integración y la fabricación altamente confiable para la producción en masa impulsan el crecimiento del segmento LGA/SMT

El mercado se divide en módulos LGA/SMT, Mini-PCIe, almenado estilo uBlox, módulos enchufables y combinados, según el factor de forma.

Se espera que el segmento de factor de forma de los módulos LGA/SMT lidere el mercado, representando el 50,44 % de la cuota de mercado total en 2026. Estos módulos de montaje en superficie tienden a ofrecer una fácil integración y una fabricación altamente confiable para la producción en masa. Además, el tamaño compacto y la rentabilidad promueven su adopción en procesos de fabricación automatizados.

Además, el segmento de módulos combinados creció con una CAGR más alta del 15,2% en 2024. Esto admite varios protocolos, incluidos celular, Bluetooth y Wi-Fi en un solo paquete, satisfaciendo así la creciente necesidad de conectividad global y flexible. Estos factores contribuyen colectivamente al crecimiento del segmento.

Por implementación

Una mayor escalabilidad y gestión remota en IoT y dispositivos conectados mejora el crecimiento del segmento de la nube

Según la implementación, el mercado se divide en local y en la nube.

Se prevé que el segmento de implementación basado en la nube tenga una cuota de mercado dominante del 65,32 % en 2026. Este crecimiento se debe a su mayor escalabilidad, gestión remota en IoT y dispositivos conectados, y sus sencillas actualizaciones. También permite el acceso a datos en tiempo real, actualizaciones más rápidas y monitoreo remoto sin necesidad de grandes inversiones.

Por otro lado, el segmento local tuvo la CAGR más alta del 12,9% en 2024. La demanda de soluciones basadas en implementación local está aumentando en industrias que requieren baja latencia, privacidad de datos y cumplimiento normativo, incluida la fabricación y la atención médica. Estos factores están impulsando el crecimiento del segmento.

Por poder

La capacidad de extender la vida útil de la batería y admitir la transmisión de datos a largo plazo complementa el crecimiento del segmento de baja potencia

Según la potencia, el mercado se segmenta en baja, media y alta.

El segmento de baja potencia tuvo la mayor cuota de mercado en 2024, aportando unos ingresos de 34.830 millones de dólares. A medida que varios dispositivos de IoT se centran en la duración de la batería, se opta por módulos de bajo consumo para sensores, seguimiento de activos y dispositivos portátiles. Estos módulos son capaces de extender la vida útil de la batería, admitir la transmisión de datos a largo plazo y reducir los costos de mantenimiento.

Por otro lado, el segmento de alta potencia tuvo la CAGR más alta del 16,2% en 2024. La aplicación de módulos de alta potencia está creciendo debido a que cubre velocidades de datos más altas, incluida la transmisión de video, la automatización industrial y los vehículos autónomos.

Por vertical de la industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente adopción de sensores y dispositivos conectados aumenta el crecimiento del segmento de fabricación

Según la vertical de la industria, el mercado se segmenta en automoción y transporte, fabricación, energía y servicios públicos, atención sanitaria, venta minorista y comercio electrónico, edificios residenciales/comerciales, gobierno y sector público.ciudades inteligentes, TI y telecomunicaciones, entre otros.

El segmento de fabricación tuvo la mayor cuota de mercado en 2024, aportando unos ingresos de 12.310 millones de dólares. Este crecimiento segmentario se atribuye a la adopción generalizada de automatización, sensores y máquinas conectadas en los sectores manufactureros de diferentes industrias, lo que impulsa el uso de módulos de gran volumen.

Por otro lado, el segmento de atención médica tuvo la CAGR más alta del 15,1% en 2024. Este crecimiento se debe a la creciente adopción de dispositivos conectados en el sector de la salud para telesalud, monitoreo remoto y dispositivos portátiles que está acelerando el crecimiento de manera prominente desde una base más pequeña.

PERSPECTIVAS REGIONALES DEL MERCADO DE MÓDULOS DE CONECTIVIDAD

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

Asia Pacific Connectivity Module Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte está creciendo con una participación esperada de 21,88 mil millones de dólares en 2025. Este crecimiento se debe a la creciente adopción de la tecnología IoT, la infraestructura 5G efectiva y la creciente demanda de vehículos conectados y dispositivos inteligentes. Además, las iniciativas gubernamentales de apoyo y la presencia de importantes actores clave en todo Estados Unidos también impulsan el crecimiento del mercado. Se prevé que el mercado estadounidense alcance los 20 010 millones de dólares en 2026. En 2025, América del Norte generó 21 880 millones de dólares, lo que contribuyó con el 27,90 % de los ingresos del mercado mundial, y se prevé que crezca hasta los 23 820 millones de dólares en 2026.

Europa

El mercado europeo está creciendo sustancialmente y se prevé que contribuirá a una participación en los ingresos de 16,71 mil millones de dólares en 2025. Este crecimiento se atribuye a la expansión de los proyectos de ciudades inteligentes, los vehículos conectados y la rápida adopción de la tecnología IoT en toda la región. Reino Unido, Alemania y Francia son algunos de los principales contribuyentes al crecimiento del mercado, con una participación de ingresos esperada de 2,71 mil millones de dólares, 2,96 mil millones de dólares y 2,91 mil millones de dólares respectivamente para 2025. El mercado europeo representó 16,71 mil millones de dólares en 2025, lo que representa el 21,30% de la industria global, y se espera que alcance los 18,32 mil millones de dólares en 2026.

Se prevé que el mercado del Reino Unido alcance los 3.320 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 2.290 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico domina el mercado con una participación en los ingresos de 27,46 mil millones de dólares en 2024 y 24,96 mil millones de dólares en 2023. Este crecimiento regional se debe a la presencia de una gran base de fabricación, proyectos masivos de ciudades inteligentes, la adopción continua de IoT y programas de automatización industrial que impulsan la gran demanda de módulos de conectividad. Se prevé que el mercado de Japón alcance los 5.100 millones de dólares en 2026, el mercado de China alcance los 15.770 millones de dólares en 2026 y el mercado de la India alcance los 3.930 millones de dólares en 2026. Asia Pacífico registró un tamaño de mercado de 30.250 millones de dólares en 2025, capturando el 38,50% de la cuota de mercado mundial, y se prevé que alcance los 33.420 millones de dólares. en 2026.

América Latina

Los mercados de América del Sur y Medio Oriente y África están creciendo con una participación esperada de USD 6,64 mil millones y USD 3,00 mil millones respectivamente en 2025. La región de Medio Oriente y África está creciendo con una CAGR más alta del 8,5 % en 2025. Este crecimiento está impulsado por las crecientes inversiones en infraestructura digital y programas de ciudades inteligentes que crean nuevas oportunidades de mercado y aceleran la adopción de módulos. Se prevé que los países del CCG tendrán una cuota de mercado de 920 millones de dólares en 2025. América Latina representó 6.640 millones de dólares en 2025, lo que representa el 8,50% de la cuota de mercado mundial, y se prevé que alcance los 7.220 millones de dólares en 2026.

Medio Oriente y África

El mercado de Oriente Medio y África generó 3.000 millones de dólares en 2025, lo que representa el 3,80% del panorama del mercado mundial, y se espera que alcance los 3.320 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

El creciente enfoque de los actores clave en la innovación y los nuevos lanzamientos conduce a sus posiciones gobernantes en el mercado

La industria global de módulos de conectividad es altamente competitiva y presenta una combinación de actores clave: Sierra Wireless, Murata Manufacturing Co., Ltd, Quectel Wireless Solutions, Fibocom Wireless Inc., SIMCom Wireless Solutions, Nordic Semiconductor, Sequans Communications y Ezurio. Estas empresas se centran en una amplia investigación y desarrollo, innovación de productos y mejora de las redes de distribución global.

LISTA DE EMPRESAS CLAVE DE MÓDULOS DE CONECTIVIDAD PERFILADAS

- Sierra Inalámbrica(Canadá)

- Murata Fabricación Co., Ltd.(Japón)

- Soluciones inalámbricas Quectel(Porcelana)

- Fibocom Wireless Inc.(Porcelana)

- Soluciones inalámbricas SIMCom (China)

- Semiconductores nórdicos(Noruega)

- Comunicaciones Sequans (Francia)

- Ezurio (Estados Unidos)

- Telit Communications (Reino Unido)

- Tecnologías Huawei (China)

- U-blox (Suiza)

- Soluciones inalámbricas Queclink (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En octubre de 2025, MikroElektronika, el fabricante serbio de soluciones integradas, ha lanzado un nuevo módulo de conectividad inalámbrica de bajo consumo destinado a acelerar el desarrollo de aplicaciones de Internet de las cosas (IoT) e IoT industrial (IIoT).

- En septiembre de 2025, Digi International, un proveedor líder mundial de productos y servicios de conectividad de Internet de las cosas (IoT), anunció el módulo Digi XBee 3 BLU. Esta última incorporación a la galardonada familia Digi XBee de módulos inalámbricos integrados ofrece conectividad Bluetooth Low Energy (LE) 5.4 confiable y segura para productos conectados con capacidades de aprovisionamiento, procesamiento de borde y gestión móvil en aplicaciones industriales, de atención médica, minoristas y de edificios inteligentes.

- En marzo de 2025, Lantronix Inc., un colaborador global de computación y conectividad para soluciones de Internet de las cosas (IoT) que permiten la inteligencia Edge AI, anunció su nuevo sistema en módulo (SOM) Open-Q 8550CS. Impulsado por el procesador Qualcomm Dragonwing QCS8550, este módulo listo para producción proporciona inteligencia artificial (IA) en el dispositivo de bajo consumo yAprendizaje automático (ML)capacidades, simplificando el diseño y capacitando a los desarrolladores para llevar más rápidamente productos de vanguardia al mercado.

- En noviembre de 2024, Qualcomm presentó nuevos módulos de conectividad IoT programables y Wi-Fi microalimentados. Estos módulos se adaptan perfectamente a aplicaciones de IoT en hogares inteligentes, electrodomésticos inteligentes y más. QCC730M es un módulo Wi-Fi 4 de micropotencia y doble banda que ofrece una MCU dedicada a 60 MHz, 640 kB SRM y 1,5 RRAM, acelerador criptográfico de hardware integrado y arranque, depuración y almacenamiento seguros. El Wi-Fi de micropotencia líder QCC730M puede ser el componente principal para aplicaciones de IoT alimentadas por baterías, especialmente cámaras IP, sensores y cerraduras inteligentes. QCC74xM es el primer módulo de conectividad programable que ofrece flexibilidad para ejecutar aplicaciones con RISC-V. Ofrece conectividad integral que incluye soporte tecnológico para Wi-Fi, Bluetooth, Thread y Zigbee.

- En junio de 2022, TOKIO, Renesas Electronics Corporation, un proveedor líder de soluciones avanzadas de semiconductores, anunció dos nuevos kits de desarrollo en la nube, CK-RA6M5 y CK-RX65N, que brindan una solución de conectividad completa para las familias RA y RX de microcontroladores (MCU) de 32 bits. Los kits de nube son los primeros en estar equipados con el módulo RYZ014A Cat-M1 de Renesas, un módulo celular LTE certificado que ofrece la capacidad de establecer una conexión inalámbrica entre MCU y servicios en la nube de forma rápida y segura sin una puerta de enlace.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de módulos de conectividad y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Índice de crecimiento | CAGR del 10,30% entre 2026 y 2034 |

| Período histórico | 2019-2023 |

| Unidad | Valor (miles de millones de dólares) |

| Segmentación |

Por tecnología de conectividad · Celular (WWAN) · LPWA (Celular) · LPWAN (No celular) · Corto alcance (WLAN/PAN) · Posicionamiento Por factor de forma · Módulos LGA/SMT · Mini PCIe · Almenaje estilo uBlox · Complemento · Módulos combinados Por poder · Bajo · Medio · Alto Por implementación · Local · Nube Por vertical de la industria · Automoción y Transporte · Fabricación · Energía y servicios públicos · Cuidado de la salud · Venta al por menor y comercio electrónico · Edificios residenciales/comerciales · Gobierno y Sector Público/Ciudades Inteligentes · TI y Telecomunicaciones · Otros (Educación, Agricultura, etc.) Por región · América del Norte (por tecnología de conectividad, factor de forma, implementación, energía, industria vertical y país/subregión) o EE.UU. (por industria vertical) o Canadá (por vertical industrial) o México (Por vertical de industria) · Europa (por tecnología de conectividad, factor de forma, implementación, potencia, industria vertical y país/subregión) o Reino Unido (por sector vertical) o Alemania (por vertical industrial) o Francia (por vertical industrial) o Italia (por vertical industrial) o España (Por Vertical de Industria) o Rusia (por vertical industrial) o Benelux (por vertical industrial) o Países nórdicos (por vertical industrial) o Resto de Europa · Asia Pacífico (por tecnología de conectividad, factor de forma, implementación, energía, industria vertical y país/subregión) o China (por vertical industrial) o Japón (por vertical industrial) o India (por sector vertical) o Corea del Sur (por vertical industrial) o ASEAN (por industria vertical) o Oceanía (por vertical industrial) o Resto de Asia Pacífico · América del Sur (por tecnología de conectividad, factor de forma, implementación, potencia, industria vertical y país/subregión) o Argentina (Por vertical de industria) o Brasil (por vertical de industria) o Resto de Sudamérica · Medio Oriente y África (por tecnología de conectividad, factor de forma, implementación, energía, industria vertical y país/subregión) o Turquía (por vertical industrial) o Israel (por vertical industrial) o Norte de África (por vertical industrial) o GCC (por industria vertical) o Sudáfrica (por sector vertical) o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 78,48 mil millones de dólares en 2025 y se prevé que alcance los 188,99 mil millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 10,30% durante el período previsto.

El aumento de la demanda de dispositivos IoT impulsa el crecimiento del mercado.

Sierra Wireless, Murata Manufacturing Co., Ltd, Quectel Wireless Solutions, Fibocom Wireless Inc., SIMCom Wireless Solutions, Nordic Semiconductor, Sequans Communications y Ezurio son algunos de los principales actores del mercado.

La región de Asia Pacífico tenía la mayor cuota de mercado.

América del Norte estaba valorada en 21.880 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 240

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.