Tamaño del mercado de software de construcción, participación y análisis de la industria, por implementación (local y en la nube), por tipo de empresa (pequeñas y medianas empresas (PYME) y grandes empresas), por tipo de edificio (edificio comercial e industrial y edificio residencial), por aplicación (gestión y programación de proyectos, seguridad e informes, diseño de proyectos y gestión de calidad, gestión de servicios de campo, contabilidad de costos y otros (informes y análisis)), por usuario final (constructores y contratistas, gerentes de construcción e ingenieros y Arquitectos), y Prev

INFORMACIÓN CLAVE DEL MERCADO

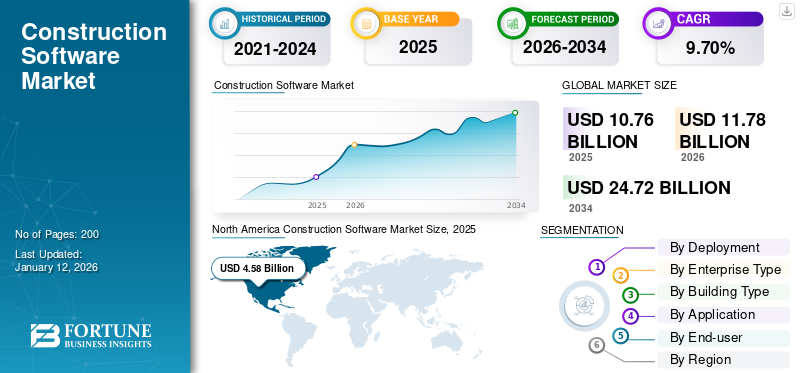

El tamaño del mercado mundial de software de construcción se valoró en 10,76 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 11,78 mil millones de dólares en 2026 a 24,72 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,70% durante el período previsto. América del Norte dominó el mercado de software de construcción con una cuota de mercado del 42,50% en 2025.

Un software de construcción es una solución digital diseñada para agilizar la planificación, la gestión de proyectos, la elaboración de presupuestos, la programación y la colaboración dentro de la industria de la construcción.

El mercado está creciendo rápidamente debido a la creciente adopción de servicios de plataforma basados en la nube, la alta demanda de seguimiento en tiempo real del progreso del proyecto, medidas de ahorro de costos, mayortransformación digitalen el sector de la construcción, y automatización de procesos manuales. Además, el aumento en el número de proyectos de construcción y el enfoque de los gobiernos en reducir los retrasos son otros factores para el crecimiento del mercado.

Los principales participantes del mercado incluyen Oracle Corporation, Hexagon AB, Deltek Inc., Procore Technologies, Inc., Sage Group, plc, Trimble Inc. y Autodesk, Inc.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de la generación de IA

La adopción de la IA generativa impulsa la aceleración del crecimiento del mercado

Gen AI está impulsando rápidamente el crecimiento dentro del mercado al incorporar inteligencia profunda y automatización en cada etapa del ciclo de vida del proyecto. Esta técnica reforma los procesos tradicionales de diseño y gestión, haciéndolos más eficientes e innovadores. La integración de Gen AI permite la generación rápida de diseños arquitectónicos, admite una iteración rápida y mejora el análisis predictivo para el análisis del sitio de construcción. Las empresas constructoras que utilizan estas soluciones avanzadas operadas por IA logran una asignación inteligente de recursos, una mejor gestión de riesgos y una toma de decisiones informada y basada en datos, lo que mejora la calidad del proyecto y el ahorro de costos. Como resultado, las organizaciones que adoptanGeneración de IAobtener un aumento competitivo en productividad y estabilidad dentro del ecosistema de la construcción.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente inclinación hacia el software de construcción basado en la nube impulsa la expansión del mercado

La creciente inclinación hacia el software de construcción basado en la nube está impulsando significativamente el crecimiento del mercado. Las soluciones basadas en la nube facilitan una instalación rentable, escalabilidad y beneficios de comunicación en tiempo real, impulsando su adopción generalizada en el sector de la construcción. Estas plataformas proporcionan programación de proyectos, gestión de presupuestos, asignación de recursos y colaboración, lo que mejora la eficiencia operativa. La creciente demanda de proyectos de construcción a gran escala conduce a esta tendencia, ya que esta tecnología permite una mejor gestión de flujos de trabajo complejos.

Según los expertos de la industria, regiones como América del Norte, Asia Pacífico y Europa lideran la adopción de estas tecnologías. Se estima que América del Norte contribuirá con el 38% del crecimiento del mercado global para 2029. Los datos del gobierno revelan el frecuente aumento de la nube.SaaSadopción, especialmente para agilizar los procesos de construcción, reducir costos y mejorar la ejecución de proyectos, actuando como un importante impulsor del mercado.

Restricciones del mercado

Los altos costos iniciales y las restricciones presupuestarias limitan la adopción en el mercado

Los altos costos de las licencias, la implementación y la personalización del software representan barreras importantes para las pequeñas y medianas empresas (PYME) de la industria de la construcción. Las finanzas suelen retrasar, o incluso prohibir, que las PYME consideren herramientas modernas de software de construcción, incluso cuando se consideran sus claros beneficios. La naturaleza costosa de las inversiones iniciales limita su despliegue generalizado, especialmente entre empresas con parámetros financieros estrictos. En consecuencia, el crecimiento del mercado de software de construcción se ve limitado debido a la accesibilidad limitada para los actores más pequeños, que consideran prohibitivo el costo de la transición a soluciones de software avanzadas.

Oportunidades de mercado

El aumento de la demanda de integración de tecnologías emergentes crea nuevas oportunidades de mercado

La integración de tecnologías emergentes como la IA,aprendizaje automático, BIM e IoT en soluciones de software de construcción están abriendo nuevas oportunidades para los participantes del mercado. Estas tecnologías facilitan análisis avanzados, automatización y capacidades predictivas para ayudar a mejorar la eficiencia, la seguridad y el control de costos de proyectos relacionados. Las soluciones de software de construcción que combinan estas tecnologías ofrecen mayores propuestas de valor a las empresas que buscan mejorar sus operaciones. Esta convergencia fomenta la diferenciación de productos y amplía el aspecto del desarrollo de base tecnológica en el sector del software de construcción.

MERCADO DE SOFTWARE DE CONSTRUCCIÓNTENDENCIAS

La creciente adopción de BIM y gemelos digitales impulsa el crecimiento del mercado

El creciente uso deModelado de información de construcción (BIM)y Digital Twins está impulsando un crecimiento sustancial en el mercado. BIM tiene capacidades especializadas de modelado 3D/4D/5D que mejoran la colaboración en el diseño y permiten la detección de conflictos, lo que reduce la repetición del trabajo y los retrasos, particularmente para proyectos de construcción más grandes y complejos. Por ejemplo, las tasas de adopción de BIM demuestran su creciente importancia en los EE. UU. Según los informes de la encuesta internacional buildingSMART, casi la mitad de los profesionales encuestados utilizan BIM entre el 76 % y el 100 % de sus proyectos, y el 23 % lo aplica en todos los proyectos. En India, la adopción de BIM sigue siendo baja, entre un 10% y un 18%, pero su conciencia e interés están creciendo.

Además, los gemelos digitales complementan el BIM al proporcionar simulación de proyectos operada por datos en tiempo real que mejoran la toma de decisiones y la eficiencia operativa. Esta sinergia está impulsando el mercado hacia adelante al respaldar una gestión de proyectos más eficaz y la innovación en la tecnología de la construcción.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por implementación

Aumento de la adopción de tecnologías en la nube para impulsar la implementación de la nube

Según la implementación, el mercado se segmenta en local y en la nube.

La implementación de la nube emerge como el segmento líder con una participación de mercado del 54,17% en 2026, capturando un tamaño de mercado sustancial de 5,17 mil millones de dólares en 2024. Su dominio se atribuye a la capacidad de reducir significativamente las altas inversiones iniciales en hardware, configuración de centros de datos e infraestructura. El basado en la nube software de gestión de construcciónTambién se prevé que tenga una CAGR alta del 13,00% debido a la mayor adopción de tecnologías en la nube dentro de los procesos de gestión de la construcción. El uso de la implementación en la nube dentro de las herramientas utilizadas para la gestión de la construcción también facilita los flujos de trabajo, ayuda a facilitar la automatización y mantiene bajos los costos de mantenimiento del producto, lo que es un factor que influye fuertemente en la voluntad de adoptar tecnologías con implementaciones en la nube.

Por tipo de edificio

El segmento de grandes empresas domina el mercado debido a la adopción generalizada del software

Según el tipo de edificio, el mercado se divide en pequeñas y medianas empresas (PYME) y grandes empresas.

Las grandes empresas representan una importante cuota de mercado de software de construcción del 55,40% en 2026, estimada en 5.510 millones de dólares para 2024. Este dominio se debe a su capacidad financiera que les permite gastar en infraestructura integral local o híbrida, soluciones avanzadas y soluciones personalizadas. Esta capacidad los posiciona a la vanguardia en la adopción de tecnologías escalables y de nivel empresarial necesarias para procesos comerciales complejos.

Se prevé que el segmento de pequeñas y medianas empresas (PYME) sea el de más rápido crecimiento y alcance la CAGR más alta del 11,06%. El crecimiento del segmento se debe al enfoque en modelos de suscripción y basados en la nube rentables que ayudan a minimizar los grandes gastos de capital. Esta flexibilidad permite a las PYME escalar operaciones fácilmente mientras acceden a soluciones empresariales de vanguardia.

Por tipo de edificio

Mayor capacidad de inversión Aumenta el crecimiento del segmento de edificios comerciales e industriales

Según el tipo de edificio, el mercado se divide en edificios comerciales e industriales y edificios residenciales.

El segmento comercial e industrial es el más grande y representó 5.770 millones de dólares en 2024, en gran parte debido a la mayor capacidad de inversión de los edificios comerciales e industriales, ya que generalmente tienen presupuestos más grandes y una mayor disposición a aceptar importantes gastos de capital. Se espera que el segmento de edificios comerciales e industriales represente el 57,70 % del mercado en 2026. En consecuencia, están más inclinados a adoptar soluciones de software integrales y con todas las funciones para respaldar las operaciones.

Se espera que el segmento residencial crezca al CAGR más alto, 11,78%, y emergerá como el segmento de más rápido crecimiento. Esto se debe principalmente a la mayor demanda de soluciones digitales ligeras y de bajo coste entre los constructores residenciales. Las plataformas basadas en la nube y SaaS que ofrecen accesibilidad móvil y usabilidad simplificada se están volviendo más populares para reducir la complejidad y al mismo tiempo promover la flexibilidad y la adopción.

Por aplicación

Los marcos centralizados para diversas tareas aumentan el crecimiento del segmento de programación y gestión de proyectos

Según la aplicación, el mercado se divide en gestión y programación de proyectos, seguridad e informes, diseño de proyectos y gestión de calidad,gestión de servicios de campo, contabilidad de costos y otros (informes y análisis).

El segmento de programación y gestión de proyectos ocupó una importante participación de mercado de 3,43 mil millones de dólares en 2024. Este crecimiento se debe a su capacidad de ofrecer marcos centralizados para la planificación, programación y monitoreo en tiempo real de las tareas, recursos y cronogramas del proyecto, así como a mejorar la coordinación entre equipos.

Se prevé que la gestión de servicios de campo registre la CAGR más alta del 11,96% y se esté convirtiendo en el segmento de aplicaciones de más rápido crecimiento. Su rápido crecimiento está impulsado por la creciente necesidad de capacidad de respuesta en tiempo real en el campo, lo que permite una comunicación optimizada, una resolución de problemas más rápida y una mayor satisfacción del cliente, que en conjunto mejoran la eficiencia operativa y la excelencia del servicio.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

Adopción generalizada de software de construcción para aumentar el crecimiento del segmento de constructores y contratistas

Según el usuario final, el mercado se divide en constructores y contratistas, directores de obra e ingenieros y arquitectos.

El segmento de constructores y contratistas representó la participación mayoritaria de 4.880 millones de dólares en 2024. Su dominio se debe principalmente a la adopción generalizada de herramientas de software de construcción. Estas herramientas permiten a los constructores y contratistas realizar cálculos más rápidos, realizar estimaciones automatizadas precisas y monitorear los costos en tiempo real, mejorando así la eficiencia y la rentabilidad en la ejecución del proyecto.

Se prevé que los ingenieros y arquitectos sean el segmento de usuarios finales de más rápido crecimiento, registrando la CAGR más alta del 12,09%. El crecimiento está impulsado por el uso cada vez mayor de herramientas de modelado digital, que permiten iteraciones de diseño rápidas, facilitan la colaboración con revisiones por pares y realizan cambios en las primeras etapas del proceso de diseño. Esta eficiencia garantiza que los resultados del diseño permanezcan estrechamente vinculados a los requisitos cambiantes del cliente.

MERCADO DE SOFTWARE DE CONSTRUCCIÓNPERSPECTIVAS REGIONALES

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Construction Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte generó 4580 millones de dólares en 2025, lo que representa el 42,50 % del panorama del mercado mundial, y se espera que alcance los 5020 millones de dólares en 2026. Este crecimiento de la región está respaldado por una sólida demanda de tecnologías digitales en una variedad de segmentos de la construcción. Además, la mayor adopción del modelado de información de construcción (BIM), plataformas de gestión de proyectos basadas en la nube y análisis avanzados para aumentar la eficiencia, reducir los costos y mejorar la colaboración, está impulsando el crecimiento regional. Estados Unidos lidera el mercado norteamericano con una valoración proyectada de 2.720 millones de dólares en 2026. Gasto en infraestructura a gran escala, ciudad inteligenteprogramas y modernización de proyectos residenciales y comerciales impulsa la demanda de tecnologías de construcción digitales en el país.

Europa

Europa contribuyó con el 25,40 % del mercado mundial en 2025, con una valoración de 2740 millones de dólares, y se prevé que alcance los 2970 millones de dólares en 2026. El crecimiento de la región está impulsado por la creciente adopción de soluciones digitales para la planificación de proyectos, la gestión de costos y el cumplimiento de estrictas normas de construcción. El Reino Unido, Alemania y Francia son algunos de los principales contribuyentes al crecimiento del mercado, con una participación en ingresos de 530 millones de dólares, 650 millones de dólares en 2026 y 330 millones de dólares respectivamente para 2025.

Asia Pacífico

Asia Pacífico representó 1.510 millones de dólares en 2025, lo que representa el 14,00 % de la cuota de mercado mundial, y se prevé que alcance los 1.680 millones de dólares en 2026. Se prevé que la región de Asia Pacífico sea testigo del mayor crecimiento. Esto se debe principalmente a la mayor adopción de nuevas tecnologías de construcción para ayudar a resolver los desafíos de la industria. Las crecientes complejidades de los proyectos, la actual escasez de mano de obra y las crecientes presiones de costos están impulsando a las empresas de construcción en esta región a utilizar productos digitales como plataformas en la nube, Building Information Modeling (BIM),Inteligencia artificial (IA)y análisis de datos.

Entre los países de Asia Pacífico que contribuyen a este crecimiento, China tiene el mercado líder con 470 millones de dólares, seguido de cerca por la India con 280 millones de dólares. Ambos países están invirtiendo fuertemente en modernización y prácticas de construcción inteligentes.

América del Sur y Medio Oriente y África

En 2025, Oriente Medio y África poseían el 12,30 % del mercado mundial, alcanzando una valoración de 1330 millones de dólares, y se prevé que crezca hasta 1460 millones de dólares en 2026. El crecimiento del mercado en América del Sur está impulsado por las inversiones en infraestructura y desarrollo urbano. Los altos requisitos de una gestión eficaz de herramientas para mejorar la eficiencia de costes y los márgenes de beneficio están impulsando el crecimiento en Oriente Medio y África. Se prevé que los países del CCG tendrán una valoración de mercado de 500 millones de dólares en 2025.

Resto del mundo

América Latina aportó aproximadamente 610 millones de dólares al mercado mundial en 2025, lo que representa una participación del 5,70%, y se espera que alcance los 660 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores adoptan tecnologías digitales innovadoras para liderar el mercado

El mercado global está liderado por actores importantes como Bentley Systems, Incorporated, Buildertrend Solutions, Inc., Nextcon, Kahua, Jonas Construction Software, CoConstruct, RedTeam Software y Buildxact, y otras empresas importantes. La mayoría de estas empresas operan a través de una amplia red global, utilizan tecnologías digitales innovadoras como Building Information Modeling (BIM) ygemelos digitales, cumplimiento normativo y participar en asociaciones o adquisiciones estratégicas para competir en el mercado. Otras empresas notables como Autodesk, Oracle, Trimble, Sage Group y Procore Technologies también enfatizan la innovación a través de soluciones, adquisiciones y asociaciones basadas en la nube.

LISTA DE LLAVESSOFTWARE DE CONSTRUCCIÓNEMPRESAS PERFILADAS

- Oracle Corporation (EE.UU.)

- Hexágono AB (Suecia)

- Deltek Inc.(A NOSOTROS.)

- Procore Technologies, Inc. (EE. UU.)

- Sage Group, plc (Reino Unido)

- Trimble Inc. (EE. UU.)

- Autodesk, Inc. (EE. UU.)

- Bentley Systems, Incorporated (EE. UU.)

- Buildertrend Solutions, Inc. (EE. UU.)

- Nextcon (Brasil)

- Kahua (Georgia)

- Software de construcción Jonas (Canadá)

- CoConstruct (EE. UU.)

- Software RedTeam (EE. UU.)

- Buildxact (Australia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2025-Sage y Tractics se han asociado para integrar Sage Intacct Construction con la plataforma nativa de la nube de Tractics, proporcionando soluciones integrales de gestión operativa y financiera para contratistas civiles pesados. La integración mejora la visibilidad de las operaciones de construcción, permitiendo actualizaciones en tiempo real de las hojas de horas y acceso a datos críticos, optimizando así los flujos de trabajo operativos y contables.

- octubre 2024- Nemetschek Group, un proveedor de soluciones de software líder a nivel mundial para la industria AEC, ha anunciado una asociación estratégica con MicroGenesis CADSoft, un proveedor líder de software y servicios con experiencia en CAD/CAM/CAE y modelado de información de construcción (BIM). Esta colaboración tiene como objetivo acelerar la adopción de soluciones digitales en los sectores de arquitectura, ingeniería y construcción de la India.

- marzo 2025-Procore enfatizó integraciones mejoradas con socios de ERP y BIM, y lanzó nuevos módulos destinados a mejorar las entregas de construcción de infraestructura, el seguimiento de proyectos y la colaboración con proveedores de soluciones externos.

- marzo 2024-Ontraccr Technologies, un proveedor de soluciones de construcción con sede en Canadá, recaudó USD 0,88 millones en financiación inicial para expandir su negocio a diferentes segmentos industriales y en todo Estados Unidos.

- mayo 2022- Autodesk amplió su Construction Cloud (incluido Autodesk Build and Takeoff) en Japón y amplió las asociaciones globales para consolidar los informes de campo, el seguimiento de RFI y la interoperabilidad para los equipos de estimación y diseño.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias de la industria del software de construcción y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Índice de crecimiento |

CAGR del 9,70 % entre 2026 y 2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Despliegue · En las instalaciones · Nube |

|

Por Tipo de empresa · Pequeñas y Medianas Empresas (PYMES) · Grandes Empresas |

|

|

Por Tipo de edificio · Edificio Comercial e Industrial · Edificio residencial |

|

|

Por aplicación · Gestión y programación de proyectos · Seguridad e informes · Diseño de proyectos y gestión de calidad · Gestión de Servicios de Campo · Contabilidad de costes · Otros (informes y análisis) |

|

|

Por usuario final · Constructores y contratistas · Gerentes de Construcción · Ingenieros y Arquitectos |

|

|

Por región · América del Norte (por implementación, tipo de empresa, tipo de edificio, aplicación, usuario final y país/subregión) o EE.UU. o Canadá o México · Europa (por implementación, tipo de empresa, tipo de edificio, aplicación, usuario final y país/subregión) o Reino Unido o Alemania o Francia o Italia o España o Rusia o Benelux o nórdicos o Resto de Europa · Asia Pacífico (por implementación, tipo de empresa, tipo de edificio, aplicación, usuario final y país/subregión) o China o Japón o India o Corea del Sur o ASEAN o Oceanía o Resto de Asia Pacífico · América del Sur (por implementación, tipo de empresa, tipo de edificio, aplicación, usuario final y país/subregión) o Argentina o Brasil o Resto de Sudamérica · Medio Oriente y África (por implementación, tipo de empresa, tipo de edificio, aplicación, usuario final y país/subregión) o Turquía o Israel o CCG o Norte de África o Sudáfrica · Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 11.780 millones de dólares en 2026 y se prevé que alcance los 24.720 millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 9,70% durante el período previsto.

La creciente inclinación hacia el software de construcción basado en la nube está acelerando el crecimiento del mercado.

Oracle Corporation, Hexagon AB, Deltek Inc., Procore Technologies, Inc., Sage Group, plc, Trimble Inc. y Autodesk, Inc. son algunos de los principales actores del mercado.

América del Norte dominó el mercado de software de construcción con una cuota de mercado del 42,50% en 2025.

América del Norte estaba valorada en 4.580 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.