Tamaño del mercado de swaps de incumplimiento crediticio (CDS), participación y análisis de la industria, por tipo (CDS de nombre único, CDS de índice, CDS de cesta y estructurados), por tipo de entidad (CDS corporativos, CDS soberanos, CDS de instituciones financieras), por usuario final (bancos y distribuidores, fondos de cobertura, administradores de activos y empresas de seguros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

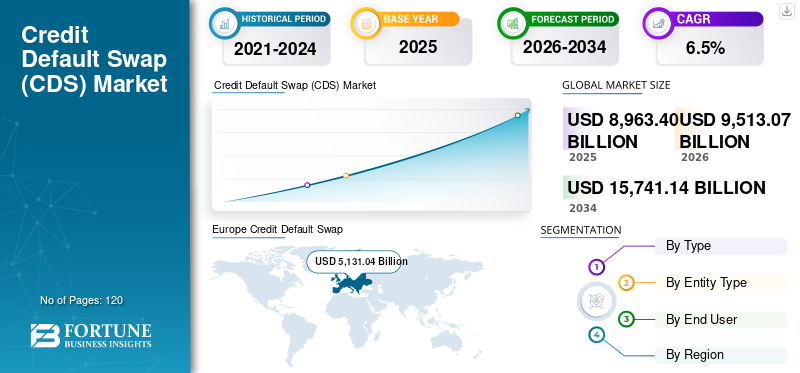

El tamaño del mercado mundial de swaps de incumplimiento crediticio (CDS) se valoró en 8.963,40 mil millones de dólares en 2025. Se prevé que el mercado crezca de 9.513,07 mil millones de dólares en 2026 a 15.741,14 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,5% durante el período previsto. Europa dominó el mercado mundial de swaps de incumplimiento crediticio (CDS) con una cuota de mercado del 57,24% en 2025.

El mercado de swaps de incumplimiento crediticio (CDS) está cobrando mayor impulso a medida que los inversores, los bancos y las carteras institucionales se centran cada vez más en protegerse contra el deterioro del crédito y los cambios repentinos en el riesgo de incumplimiento. A medida que los mercados crediticios globales enfrentan fluctuaciones frecuentes debido a los ciclos de tasas de interés, el apalancamiento corporativo, la presión de refinanciamiento y la incertidumbre geopolítica, los instrumentos CDS se están utilizando más activamente para cubrir exposiciones a bonos, gestionar el riesgo de cartera y expresar opiniones crediticias sin negociar directamente la deuda subyacente. Este creciente énfasis en la gestión del riesgo crediticio está fortaleciendo la demanda de contratos CDS tanto de nombre único como indexados.

- Por ejemplo,Durante períodos de mayor incertidumbre fiscal o macroeconómica, la actividad de los CDS suele aumentar a medida que los participantes del mercado buscan protección inmediata. Un ejemplo ampliamente observado es el fuerte aumento de los diferenciales de los CDS soberanos y corporativos durante períodos de estrés crediticio impulsados por eventos como debates sobre el techo de la deuda pública, preocupaciones del sector bancario o expectativas de recesión.

Además, los principales participantes del mercado, como JPMorgan Chase, Goldman Sachs, Morgan Stanley, Citi, Barclays, Deutsche Bank y BNP Paribas, continúan fortaleciendo sus capacidades de negociación, compensación y gestión del riesgo crediticio de CDS para satisfacer la creciente demanda institucional. Junto con estos intermediarios, los fondos de cobertura y los administradores de activos están ampliando su uso de CDS para estrategias de valor relativo, cobertura de cartera y posicionamiento de diferenciales de crédito, respaldados por una infraestructura de mercado mejorada, como compensación central, contratos estandarizados y sistemas de informes post-negociación.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de swaps de incumplimiento crediticio (CDS)

- Tamaño del mercado 2025: USD 8.963,40 mil millones

- Tamaño del mercado en 2026: 9.513,07 mil millones de dólares

- Tamaño del mercado previsto para 2034: 15.741,14 mil millones de dólares

- CAGR: 6,5% entre 2026 y 2034

- Europa dominó el mercado de swaps de incumplimiento crediticio (CDS) con una participación del 57,24% en 2025.

- Se proyecta que el segmento de CDS indexados crecerá a una tasa compuesta anual del 7,4% durante el período previsto.

- Se espera que el segmento de CDS de instituciones financieras se expanda a una tasa compuesta anual del 8,0% hasta 2034.

América del norte

América del Norte registró un valor de mercado de 2.457,34 mil millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 6,3%.

Europa

Europa mantuvo su posición de liderazgo, alcanzando los 5.131,04 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico alcanzó los 994.850 millones de dólares en 2025, lo que la convierte en el tercer mercado regional más grande.

A NOSOTROS.

El mercado estaba valorado en 2.127,86 mil millones de dólares en 2025, lo que representa aproximadamente el 24,0% de los ingresos globales de CDS.

Japón

El mercado alcanzó los 277.260 millones de dólares en 2025, lo que representa aproximadamente el 3,0% de los ingresos mundiales de CDS.

Leer más

TENDENCIAS DEL MERCADO DE SWAPS DE INCUMPLIMIENTO DE CRÉDITO (CDS)

Cambio creciente haciaLa compensación central es una tendencia destacada observada en el mercado

La compensación central mejora la transparencia al mejorar los informes comerciales y hacer que la información sobre precios y volumen esté más estructurada para los reguladores y usuarios institucionales. Agiliza el procesamiento posterior a la negociación mediante documentación estandarizada y gestión del ciclo de vida, lo que reduce las disputas operativas y los retrasos en la resolución. A medida que más empresas compradoras adoptan CDS para estrategias de cobertura y cartera, la compensación ofrece una ruta de participación más eficiente y conforme. A largo plazo, se espera que el crecimiento de la compensación respalde una mayor confianza institucional, una mayor liquidez en los CDS indexados y una transferencia de riesgo más escalable en los mercados crediticios mundiales.

- Por ejemplo, en septiembre de 2024, ICE Clear Credit anunció que procesó un récord de más de 1,1 billones de dólares en CDS nocionales en un solo día, lo que supone el mayor volumen de compensación de CDS en un día registrado por cualquier cámara de compensación de CDS.

[Errork9cL86a]

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente incertidumbre sobre el riesgo crediticio y la volatilidad de los diferenciales están acelerando el crecimiento del mercado

Cuando las expectativas sobre las tasas de interés, las presiones inflacionarias y las perspectivas económicas cambian rápidamente, los diferenciales de crédito corporativo y soberano tienden a ajustar sus precios abruptamente, exponiendo a los inversionistas a pérdidas repentinas a precios de mercado. En tales condiciones, los CDS se convierten en una herramienta de cobertura preferida, ya que permiten a las instituciones reducir la exposición crediticia sin vender los bonos subyacentes, cuya salida puede ser ilíquida o costosa. Una mayor volatilidad de los diferenciales también fomenta una actividad comercial más táctica, ya que los participantes del mercado utilizan CDS para expresar opiniones crediticias a corto plazo o proteger carteras durante eventos macro. Esto está impulsando el crecimiento del mercado de swaps de incumplimiento crediticio (CDS).

- Por ejemplo, en mayo de 2025, Reuters informó que la incertidumbre política y las renovadas preocupaciones en torno a los riesgos fiscales de Estados Unidos impulsaron un aumento en la demanda de CDS sobre la deuda pública estadounidense. El artículo señaló que los diferenciales de los CDS soberanos de EE. UU. se ampliaron a sus niveles más altos desde el episodio del techo de deuda de 2023, y también destacó que tanto el tamaño del mercado como los volúmenes de negociación habían aumentado recientemente, lo que refleja una mayor demanda de cobertura durante la incertidumbre macroeconómica.

RESTRICCIONES DEL MERCADO

Carga regulatoria y mayores costos de cumplimiento que restringen el crecimiento del mercado

La carga regulatoria y los mayores costos de cumplimiento están restringiendo el crecimiento del mercado de CDS, ya que negociar y mantener posiciones de CDS ahora requiere capital, garantías y disciplina de presentación de informes significativamente más fuertes que en años anteriores. Los mandatos de compensación central para contratos de CDS estandarizados aumentan los requisitos de contabilización de márgenes, mientras que las operaciones no compensadas están sujetas a reglas de márgenes bilaterales que pueden inmovilizar la liquidez y aumentar el costo de la participación. Además, las obligaciones detalladas de presentación de informes comerciales y la vigilancia regulatoria continua añaden carga de trabajo operativa y necesidades de inversión en tecnología tanto para los distribuidores como para las empresas compradoras. Los mayores cargos de capital para ciertas exposiciones a derivados también reducen el apetito de los bancos y operadores por intermediar grandes posiciones de CDS, lo que puede limitar la liquidez en partes del mercado.

Estos costos son especialmente desafiantes para las instituciones más pequeñas, ya que reducen la diversidad general de los participantes y desaceleran la adopción más allá de los actores globales más grandes. Como resultado, si bien los CDS siguen siendo una importante herramienta de cobertura, las presiones de costos impulsadas por las regulaciones pueden limitar la expansión del mercado y el crecimiento.

OPORTUNIDADES DE MERCADO

Cambio de enfoque hacia la electronificación y automatización en el comercio de derivados de crédito para ofrecer oportunidades de crecimiento del mercado

A medida que más transacciones de CDS se trasladan a plataformas electrónicas, los participantes obtienen un acceso más fácil a la liquidez, diferenciales de oferta y demanda más ajustados y precios más consistentes entre los operadores. Las herramientas de flujo de trabajo automatizadas también reducen el procesamiento manual en la confirmación comercial, la compresión, el envío de compensación y el servicio del ciclo de vida, lo que reduce el riesgo operativo y los retrasos en la liquidación. Esto es especialmente importante para las empresas compradoras, ya que la ejecución electrónica simplificada simplifica la ampliación de las estrategias de cobertura y la gestión de carteras durante los ciclos crediticios volátiles. Una mayor electrónica respalda aún más los requisitos regulatorios al mejorar los registros de auditoría, la calidad de los informes comerciales y la transparencia para la supervisión del mercado.

- Por ejemplo, en marzo de 2025, SwapsInfo de ISDA anunció la expansión de su base de datos de negociación de derivados para incluir la actividad de negociación de CDS europeos, creando una visión más completa de la negociación de derivados de crédito en la Unión Europea, el Reino Unido y los EE. UU. Este desarrollo respalda la tendencia más amplia hacia una mejor visibilidad de los datos del comercio electrónico y una transparencia de mercado más estructurada, lo que fortalece la adopción de flujos de trabajo electrónicos y automatizados.

Análisis de segmentación

Por tipo

Creciente cambio hacia la compensación centralizada y el comercio electrónico para impulsar el crecimiento del segmento de CDS indexados

Según el tipo, el mercado se divide en CDS de nombre único, CDS indexados y CDS de cesta y estructurados.

El segmento de CDS de índice representó la mayor cuota de mercado de swaps de incumplimiento crediticio (CDS) y se prevé que aumente con una tasa compuesta anual del 7,4% durante el período previsto, ya que ofrece la forma más líquida y estandarizada de cubrir una amplia exposición crediticia. Los inversores prefieren los CDS indexados, ya que permiten una protección rápida a nivel de cartera con diferenciales más ajustados y una ejecución más sencilla en comparación con muchos contratos de un solo nombre.

El creciente cambio hacia la compensación central y el comercio electrónico fortalece aún más la adopción de CDS indexados al mejorar la transparencia y reducir los riesgos operativos y de contraparte. Además, los productos indexados se utilizan ampliamente durante los ciclos crediticios volátiles, respaldando la demanda recurrente de los bancos, los administradores de activos y los fondos de cobertura. Estos factores juntos respaldan un mayor impulso de crecimiento para los CDS indexados durante el período previsto.

Por tipo de entidad

El creciente uso de CDS corporativos para protegerse contra el riesgo de incumplimiento impulsó el crecimiento segmentario

Según el tipo de entidad, el mercado se segmenta en CDS corporativos, CDS soberanos y CDS de instituciones financieras.

En 2025, los CDS corporativos dominarán el mercado mundial. Los inversores institucionales, los bancos y los gestores de activos utilizan activamente los CDS corporativos para protegerse contra el riesgo de impago, el riesgo de rebaja de calificación y la ampliación de los diferenciales entre emisores con grado de inversión y de alto rendimiento. Los CDS corporativos también se benefician de la fuerte liquidez de nombres corporativos muy seguidos y de la capacidad de aplicar coberturas rápidamente sin reestructurar las tenencias de bonos subyacentes. Además, el crédito corporativo es muy sensible a los cambios en las tasas de interés y las condiciones de refinanciamiento, lo que aumenta la demanda de cobertura durante períodos volátiles. La amplia gama de emisores corporativos en todos los sectores amplía aún más el mercado al que se dirige, fortaleciendo el uso de CDS corporativos en las regiones globales.

Se prevé que el segmento de CDS de instituciones financieras crezca a una tasa compuesta anual del 8,0% durante el período previsto. Los bancos y las instituciones financieras están estrechamente interconectados con los mercados de capital, lo que aumenta la demanda de protección durante períodos de incertidumbre sistémica.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente adopción de swaps de incumplimiento crediticio (CDS) en bancos y distribuidores impulsó el crecimiento del segmento

Según el usuario final, el mercado se segmenta en bancos y intermediarios, fondos de cobertura, gestores de activos y empresas de seguros.

El segmento de bancos y intermediarios dominó la cuota de mercado en 2025, debido a su papel central como creadores de mercado y proveedores de liquidez en contratos de CDS tanto de nombre único como indexados. Estas instituciones intermedian la mayoría de los flujos de CDS, gestionan grandes carteras de negociación y respaldan la determinación de precios mediante cotizaciones continuas y almacenamiento de riesgos. Su dominio se ve reforzado aún más por su acceso directo a la infraestructura de compensación, capacidades avanzadas de gestión de riesgos y la capacidad de estructurar soluciones de cobertura personalizadas para clientes institucionales.

Se prevé que los fondos de cobertura crezcan a una tasa compuesta anual del 9,4% durante el período previsto a medida que utilizan cada vez más los CDS para operaciones de valor relativo, cobertura macro y estrategias de posicionamiento de diferenciales de crédito.

Perspectivas regionales del mercado de swaps de incumplimiento crediticio (CDS)

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Europa

Europe Credit Default Swap (CDS) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa mantuvo la participación dominante en 2024, valorada en 4.882,05 mil millones de dólares, y también mantuvo la participación líder en 2025, con 5.131,04 mil millones de dólares. El crecimiento del mercado de la UE se debe a una gran base de bonos corporativos y deuda soberana, que crea una demanda sostenida de cobertura de riesgo crediticio en exposiciones de grado de inversión, de alto rendimiento y gubernamentales. Una fuerte presencia de bancos globales y redes de distribuidores apoya el comercio activo de CDS y la liquidez, particularmente en productos indexados ampliamente utilizados vinculados al crédito europeo.

Mercado de swaps de incumplimiento crediticio (CDS) del Reino Unido

En 2025, el mercado del Reino Unido alcanzó una valoración de alrededor de 3.387,67 mil millones de dólares, lo que representa aproximadamente el 38,0% de los ingresos mundiales de swaps de incumplimiento crediticio (CDS).

Mercado alemán de swaps de incumplimiento crediticio (CDS)

El mercado alemán alcanzó una valoración de aproximadamente 450.740 millones de dólares en 2025, lo que equivale a alrededor del 5,0% de las ventas mundiales de Credit Default Swaps (CDS).

América del norte

Se prevé que América del Norte registre una tasa de crecimiento del 6,3 % en los próximos años y alcance una valoración de 2.457,34 mil millones de dólares en 2025. El crecimiento del mercado de América del Norte está impulsado por los mercados crediticios profundos y altamente líquidos de la región, donde los inversores institucionales y los bancos utilizan activamente los CDS para cubrir la exposición al sector corporativo y financiero. La fuerte participación de los principales bancos intermediarios y creadores de mercado respalda la fijación de precios eficiente y una liquidez constante, fomentando un uso más amplio de contratos CDS tanto de nombre único como indexados.

Mercado de swaps de incumplimiento crediticio (CDS) de EE. UU.

Gracias a la fuerte contribución de América del Norte y al dominio estadounidense en la región, el mercado estadounidense alcanzó una valoración de alrededor de 2.127,86 mil millones de dólares en 2025, lo que representa aproximadamente el 24,0% de las ventas globales de Credit Default Swaps (CDS).

Asia Pacífico

Asia Pacífico alcanzó una valoración de 994,85 mil millones de dólares en 2025 y aseguró la posición de la tercera región más grande del mercado. En la región, India y China alcanzaron una valoración de 103.160 millones de dólares y 220.400 millones de dólares, respectivamente, en 2025.

Mercado de swaps de incumplimiento crediticio (CDS) de Japón

En 2025, el mercado japonés alcanzó una valoración de alrededor de 277.260 millones de dólares, lo que representa aproximadamente el 3,0% de los ingresos mundiales de swaps de incumplimiento crediticio (CDS). Este crecimiento se atribuye al mercado de bonos maduro del país y a la creciente necesidad entre los inversores institucionales de gestionar la exposición crediticia de manera eficiente durante los cambios en las condiciones macroeconómicas y de tasas de interés. Dado que los bancos, aseguradoras y administradores de activos japoneses mantienen grandes carteras de renta fija, los CDS proporcionan una herramienta flexible para protegerse contra la posible ampliación de los diferenciales y el deterioro crediticio de emisores específicos sin liquidar posiciones en bonos.

Mercado de swaps de incumplimiento crediticio (CDS) de China

Se proyecta que el mercado de China será uno de los más grandes a nivel mundial, con ingresos estimados en 2025 en alrededor de USD 220.40 mil millones, lo que representa aproximadamente el 2% de las ventas globales de Credit Default Swaps (CDS).

Mercado de swaps de incumplimiento crediticio (CDS) de la India

En 2025, el mercado de la India alcanzó una valoración de 103.160 millones de dólares, lo que representa aproximadamente el 1% de los ingresos mundiales de swaps de incumplimiento crediticio (CDS).

América del Sur y Medio Oriente y África

Se espera que las regiones de América del Sur y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. El mercado de América del Sur alcanzó una valoración de 105.840 millones de dólares en 2025. El crecimiento de América del Sur y Medio Oriente y África se debe a la profundización gradual de los mercados de deuda soberana y corporativa, lo que aumenta la necesidad de herramientas que ayuden a los inversores a gestionar el riesgo de incumplimiento y la volatilidad de los diferenciales. En Oriente Medio y África, el CCG alcanzó una valoración de 124.930 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Ampliación de las ofertas de CDS compensadas y basadas en índices por parte de actores clave para impulsar el progreso del mercado

Una estrategia clave adoptada por los principales actores de CDS es ampliar las ofertas de CDS compensadas y basadas en índices para mejorar la escalabilidad, el acceso a la liquidez y la eficiencia del capital para los clientes. Los principales bancos y plataformas intermediarios están dando prioridad a la participación en la compensación central, los servicios de compresión de cartera y las estructuras contractuales estandarizadas para reducir el riesgo de contraparte y la fricción operativa. Al mismo tiempo, están invirtiendo en ejecución electrónica y flujos de trabajo automatizados posteriores a la negociación para ofrecer precios más rápidos, diferenciales más ajustados y mayor transparencia.

- Por ejemplo, en marzo de 2025, ISDA amplió su base de datos de derivados SwapsInfo para incluir la actividad comercial de CDS europeos, agregando índices de la Unión Europea y el Reino Unido y recuentos comerciales y nocionales negociados de un solo nombre. Este desarrollo refleja el cambio más amplio hacia una transparencia estructurada y datos comerciales estandarizados.

Muchos actores también fortalecen las capacidades de análisis de riesgos y asesoramiento al cliente para respaldar las necesidades de cobertura durante los ciclos crediticios volátiles, lo que ayuda a profundizar el compromiso del cliente a largo plazo.

LISTA DE EMPRESAS CLAVE DE INTERCAMBIO DE INCUMPLIMIENTO DE CRÉDITO PERFILADAS

- JPMorgan Chase & Co.(A NOSOTROS.)

- Grupo Goldman Sachs(A NOSOTROS.)

- Morgan Stanley(A NOSOTROS.)

- Citigroup (Estados Unidos)

- Bank of America (EE.UU.)

- Barclays (Reino Unido)

- Banco Alemán (Alemania)

- BNP Paribas(Francia)

- USB (Suiza)

- HSBC(Reino Unido)

- Credit Suisse (posiciones heredadas integradas en UBS) (Suiza)

- Société Générale (Francia)

- Nomura (Japón)

- Wells Fargo (Estados Unidos)

- Standard Chartered (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:FICO se asoció con Plaid para ofrecer la próxima generación delflujo de fondosPuntuación UltraFICO. Esta innovadora solución combinará la confiabilidad comprobada del FICO Score, utilizado por el 90% de los principales prestamistas de EE. UU., con datos de flujo de efectivo en tiempo real de Plaid para brindarles a los prestamistas un puntaje crediticio único y mejorado.

- Octubre de 2025:Barclays anunció la firma de un nuevo acuerdo estratégico plurianual con SIX, el proveedor global de infraestructura de mercado y datos financieros. La colaboración de varios años ayudará a abarcar la banca de inversión, la banca minorista, la gestión patrimonial y los servicios corporativos.

- Septiembre de 2025:Experian anunció que Oakbrook, un proveedor no bancario de soluciones de préstamos al consumo, utilizará los datos de Experian Boost en su proceso de solicitudes de préstamos personales. Esta asociación aumentará el acceso al crédito para los clientes que tradicionalmente no han sido elegibles.

- Mayo de 2025:UBS Group AG y General Atlantic se asociaron para centrarse en oportunidades de crédito privado. La colaboración entre UBS y General Atlantic Credit (GA Credit) tiene como objetivo mejorar el acceso de los clientes inversores y prestatarios a un conjunto más amplio de préstamos directos y otros productos crediticios.

- Enero de 2024:CME Group anunció que su acuerdo mejorado de márgenes cruzados ha entrado en funcionamiento. Esto permitirá eficiencias de capital para los miembros compensadores que negocian y compensan tanto valores del Tesoro de EE. UU. como futuros de tasas de interés del Grupo CME.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,5% entre 2025 y 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, por tipo de entidad, por usuario final y región |

|

Por tipo |

· CDS de nombre único · Índice CDS · Canasta y CDS estructurados |

|

Por tipo de entidad |

· CDS Corporativos · CDS soberanos · CDS de instituciones financieras |

|

Por usuario final |

· Bancos y distribuidores · Fondos de cobertura · Gestores de activos y empresas de seguros |

|

Por región |

· Norteamérica (por tipo, por tipo de entidad, por usuario final y país) o EE.UU. o Canadá o México · Europa (por tipo, por tipo de entidad, por usuario final y país) o Alemania o Reino Unido o Francia o España o Italia o Rusia o Benelux o nórdicos o Resto de Europa · Asia Pacífico (por tipo, por tipo de entidad, por usuario final y país) o China o Japón o India o Corea del Sur o ASEAN o Oceanía o Resto de Asia Pacífico · América del Sur (por tipo, por tipo de entidad, por usuario final y país) o Brasil o Argentina o Resto de Sudamérica · Medio Oriente y África (por tipo, por tipo de entidad, por usuario final y país) o Turquía o Israel o CCG o Sudáfrica o Norte de África o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 8.963,40 mil millones de dólares en 2025 y se prevé que alcance los 15.741,14 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.457,34 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,5% durante el período previsto de 2026-2032.

Por tipo, se espera que el segmento de CDS indexados lidere el mercado.

La creciente incertidumbre sobre el riesgo crediticio y la volatilidad de los diferenciales están acelerando el crecimiento del mercado.

JPMorgan Chase & Co., Goldman Sachs Group, Morgan Stanley y Citigroup son los principales actores del mercado global.

Europa dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.