Tamaño del mercado de interconexión de centros de datos, participación y análisis de la industria, por componente (hardware, software y servicios), por tipo de conectividad (corta y larga distancia), por aplicación (recuperación ante desastres, agrupación de recursos y datos compartidos, movilidad de datos (almacenamiento) y otras aplicaciones), por usuario final (proveedores de servicios de comunicaciones (CSP), proveedores de contenido de Internet y proveedores neutrales de operadores, gobierno, investigación y educación, y empresas) y pronóstico regional. 2026-2034

Descripción general del mercado de interconexión de centros de datos

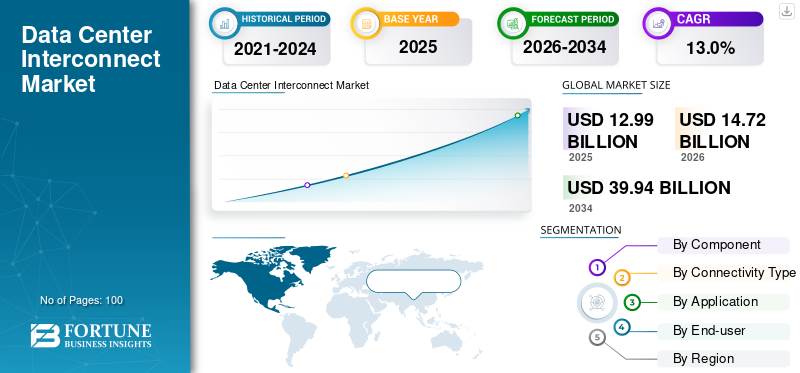

El mercado mundial de interconexión de centros de datos está experimentando un crecimiento moderado y se valoró en ~USD 17,10 mil millones en 2025. Se proyecta que el mercado crecerá ~USD 52,00 mil millones para 2034, exhibiendo una tasa compuesta anual de ~ (12,5% - 13,0%) durante el período previsto (2026-2034). Este cambio está impulsado por la necesidad de una escalabilidad elástica, análisis en tiempo real, cargas de trabajo preparadas para la IA y una reducción de los gastos generales de infraestructura. El creciente volumen de datos generados a partir de transacciones digitales, dispositivos IoT, aplicaciones en la nube e interacciones de usuarios ha superado la capacidad de las soluciones de almacenamiento de datos convencionales, alimentando la demanda de soluciones de interconexión de alta capacidad y baja latencia.

A medida que las empresas y los proveedores de servicios amplían sus redes de centros de datos, el mercado de infraestructuras de interconexión sólidas, seguras y eficientes continúa ganando impulso.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsor del mercado de interconexión de centros de datos

Crecimiento dehiperescalaLos modelos de centros de datos impulsan el crecimiento del mercado

La expansión de los centros de datos a hiperescala está impulsando el mercado de interconexión de centros de datos a medida que los proveedores implementan múltiples instalaciones distribuidas geográficamente para manejar cargas de trabajo de IA, servicios en la nube y tráfico de transmisión simultáneamente. Por ejemplo,

- Según Programs, la demanda de centros de datos crecerá 18 GW el próximo año, seguida de unos 20 GW anuales entre 2027 y 2029. Se espera un aumento significativo de 31 GW entre 2029 y 2030.

Cada nuevo sitio requiere interconexiones densas y de alta velocidad para sincronizar datos en tiempo real y mantener la continuidad operativa, lo que genera una demanda repetida y a gran escala de enlaces y conmutadores ópticos. A diferencia de los centros de datos tradicionales, las instalaciones de hiperescala operan como un ecosistema interconectado en lugar de nodos aislados, lo que hace que la infraestructura de interconexión sea fundamental para su diseño.

Restricción del mercado de interconexión de centros de datos

El alto gasto de capital puede obstaculizar el crecimiento del mercado

El elevado gasto de capital es una limitación importante para el mercado de interconexión de centros de datos, ya que el despliegue de una infraestructura de interconexión avanzada requiere una inversión inicial sustancial. Componentes como transceptores ópticos, sistemas DWDM, conmutadores de alta capacidad y enrutadores son costosos, y escalarlos en múltiples centros de datos aumenta aún más los costos. Para empresas más pequeñas o mercados en desarrollo, estos costos pueden ser prohibitivos, retrasando la adopción o limitando la implementación solo a enlaces críticos. Incluso las organizaciones grandes deben planificar cuidadosamente las inversiones para equilibrar las necesidades de capacidad con las restricciones presupuestarias, que pueden frenar el crecimiento general del mercado.

Oportunidad de mercado de interconexión de centros de datos

La creciente demanda de soluciones de interconexión de datos ecológicas y energéticamente eficientes contribuye al crecimiento del mercado

Los crecientes costos de la energía y los mandatos de sostenibilidad global están impulsando la demanda de interconexiones de datos de alto rendimiento y eficiencia energética. Los centros de datos de hiperescala y de borde generan un tráfico masivo, pero el hardware de interconexión tradicional consume una cantidad sustancial de energía, lo que aumenta los costos operativos y la huella de carbono. Los proveedores que diseñan transceptores, conmutadores y enrutadores ópticos optimizados tanto para el rendimiento como para la eficiencia energética pueden asegurarse segmentos de mercado premium. La incorporación de una gestión de energía inteligente y un enrutamiento de tráfico adaptable permite a los operadores mantener una latencia ultrabaja y al mismo tiempo cumplir con los objetivos ambientales, lo que convierte a las soluciones de interconexión ecológica en un diferenciador clave en el mercado.

Segmentación

|

Por componente |

Por tipo de conectividad |

Por aplicación |

Por usuario final |

Por región |

|

· Hardware · Software · Servicios |

· Corta distancia · Larga distancia |

· Recuperación ante desastres y continuidad del negocio · Agrupación de recursos y datos compartidos · Movilidad de datos (almacenamiento) · Otras aplicaciones |

· Proveedores de servicios de comunicaciones (CSP) · Proveedores de contenido de Internet y proveedores independientes del operador (ICP/CNP) · Gobierno, Investigación y Educación · Empresas |

· América del Norte (EE. UU., Canadá y México) · Europa (Reino Unido, Alemania, Francia, España, Italia, Rusia, Benelux, países nórdicos y resto de Europa) · Asia Pacífico (Japón, China, India, Corea del Sur, ASEAN, Oceanía y resto de Asia Pacífico) · Medio Oriente y África (Turquía, Israel, CCG, Sudáfrica, Norte de África y resto de Medio Oriente y África) · Sudamérica (Brasil, Argentina y Resto de Sudamérica) |

Información clave

El informe cubre las siguientes ideas clave:

- Indicadores micro macroeconómicos

- Impulsores, restricciones, tendencias y oportunidades

- Estrategias comerciales adoptadas por los actores clave

- Análisis FODA consolidado de actores clave

Análisis por componente

Por componentes, el mercado se divide en hardware, software y servicios.

El hardware tiene la mayor participación en el mercado de interconexión de centros de datos, ya que constituye la columna vertebral de toda la infraestructura de conectividad. Las inversiones en transceptores ópticos, conmutadores, enrutadores y sistemas DWDM dominan el gasto, ya que estos componentes son esenciales para una transmisión de datos confiable, de alta capacidad y de baja latencia. La creciente demanda de velocidades más rápidas y conexiones de larga distancia refuerza aún más el dominio del mercado del hardware.

Análisis por tipo de conectividad

Por tipo de conectividad, el mercado se divide en corta y larga distancia.

La conectividad de corta distancia tiene la participación mayoritaria del mercado de interconexión de centros de datos, ya que la mayoría de los centros de datos se concentran en regiones metropolitanas. Los enlaces de gran ancho de banda y baja latencia entre instalaciones cercanas impulsan implementaciones frecuentes, lo que hace que las conexiones de corta distancia sean las más utilizadas. Los enlaces de larga distancia, utilizados para conectar centros regionales distantes, son cada vez menos frecuentes, lo que da como resultado una participación de mercado menor.

Análisis por aplicación

Por aplicación, el mercado se clasifica en recuperación de desastres y continuidad del negocio, agrupación de recursos y datos compartidos, movilidad de datos (almacenamiento) y otros.

La recuperación ante desastres y la continuidad del negocio tienen la mayor participación en el mercado por aplicación, ya que garantizar el acceso ininterrumpido a datos y servicios críticos es una prioridad absoluta para las empresas y los proveedores de servicios. Esta aplicación genera una inversión significativa en soluciones DCI, ya que las organizaciones requieren una replicación de datos perfecta, capacidades de conmutación por error y un tiempo de inactividad mínimo ante interrupciones, ataques cibernéticos o fallas del sistema.

Análisis por usuario final

Por usuario final, el mercado se clasifica en proveedores de servicios de comunicación, proveedores de contenido de Internet y proveedores neutrales, gobierno, investigación y educación, y empresas.

Los proveedores de contenido de Internet y los proveedores neutrales de operador (ICP/CNP) tienen la mayor participación en el mercado de interconexión de centros de datos por usuario final, ya que operan las redes de centros de datos distribuidas más extensas y generan un tráfico de datos masivo que debe interconectarse. Las plataformas de nube de hiperescala, los servicios de streaming y los centros de colocación neutrales invierten continuamente en interconexiones de alta capacidad para respaldar la entrega de contenido, el acceso a la nube y los requisitos de peering en todas las regiones.

Análisis Regional

Solicitud de personalización para obtener un conocimiento amplio del mercado.

En términos de geografía, el mercado global está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del Norte representó la mayor parte del mercado mundial de interconexión de centros de datos en 2025. Esto se debe a su concentración de tráfico única y su arquitectura de red impulsada por la interconexión. La región genera y consume volúmenes desproporcionadamente altos de tráfico de datos de este a oeste debido al uso empresarial de SaaS, redes de comercio financiero, plataformas de contenido y análisis basados en inteligencia artificial, todos los cuales dependen en gran medida de interconexiones de baja latencia. A diferencia de otras regiones que dependen más de centros centralizados, América del Norte tiene un ecosistema maduro de instalaciones de colocación neutrales y puntos de intercambio de Internet, lo que aumenta estructuralmente la demanda de soluciones de interconexión de datos. Además, las recientes adquisiciones en la región también respaldan esta tendencia. Por ejemplo,

- En febrero de 2026, H5 Data Centers adquirió tres instalaciones de interconexión con gran densidad de operadores en Buffalo, Nashville y Tampa de 365 Data Centers, fortaleciendo su huella de interconexión regional. Los sitios actúan como centros clave que conectan redes metropolitanas, fibra de larga distancia y rampas de acceso a la nube. La medida respalda la creciente demanda de cargas de trabajo empresariales, de IA y de nube de baja latencia más allá de los principales mercados de hiperescala.

Europa tiene la segunda mayor participación en el mercado de interconexión de centros de datos debido a su estructura geográfica fragmentada y un fuerte entorno regulatorio que aumenta la demanda de interconexión. Los datos deben moverse con frecuencia a través de los mercados nacionales para respaldar los servicios financieros, las plataformas en la nube, la entrega de contenido y el cumplimiento de las regulaciones de protección de datos. Esto crea una necesidad sostenida de enlaces de alta capacidad y baja latencia entre los principales centros de datos como Frankfurt, Londres, Ámsterdam y París.

Se espera que Asia Pacífico crezca a la CAGR más alta a medida que la transformación digital de la región está superando las etapas tradicionales de conectividad. La rápida urbanización, la creciente penetración de Internet y la explosión de los servicios móviles primero están creando patrones de tráfico de datos completamente nuevos, en lugar de simplemente expandir las redes existentes. Muchos países están construyendo infraestructuras de interconexión casi simultáneamente con la adopción de la nube, la implementación de la IA y el crecimiento de la entrega de contenidos, lo que genera una demanda inusualmente alta. Por ejemplo,

- En agosto de 2025, Empyrion Digital anunció la implementación de los enrutadores de interconexión 7250 y los sistemas de acceso a servicios 7210 de Nokia para alimentar su centro de datos KR1 Gangnam en Seúl, mejorando su red de interconexión de centros de datos.

Jugadores clave cubiertos

El mercado global de interconexión de centros de datos está fragmentado, con una gran cantidad de grupos y proveedores independientes. En EE.UU., los cinco principales actores representan sólo alrededor del 29% del mercado.

El informe incluye los perfiles de los siguientes actores clave:

- Sistemas Cisco. Inc. (EE. UU.)

- Ciena Corporation (EE.UU.)

- Huawei Technologies Co., Ltd (China)

- Juniper Networks, Inc. (EE. UU.)

- Nokia Corporation (Finlandia)

- Arista Networks, Inc. (EE. UU.)

- Broadcom Inc. (EE.UU.)

- Corporación Infinera (EE.UU.)

- Extreme Networks, Inc. (EE. UU.)

- Fujitsu (Japón)

- Corporación IBM (EE.UU.)

Desarrollos clave de la industria

- Diciembre de 2025: Marvell Technology anunció la adquisición de Celestial AI por 3250 millones de dólares para avanzar en las interconexiones de centros de datos ópticos. Photonic Fabric de Celestial AI permite conexiones de rack a rack y dentro de rack de alto ancho de banda, baja latencia y eficiencia energética, reemplazando los enlaces de cobre. La medida fortalece el liderazgo de Marvell en conectividad de ampliación y admite arquitecturas de centros de datos de IA de próxima generación.

- Octubre de 2025: Arista Networks presentó sus enrutadores 800G de la serie R4 para mejorar las interconexiones de centros de datos (DCI) para cargas de trabajo de IA. El 7800R4 modular admite hasta 576 puertos con HyperPort para conexiones de alta velocidad entre centros de datos, mientras que el 7280R4 compacto ofrece una alternativa fija. Junto con los conmutadores de hoja Ethernet 7020R4 para una rápida conectividad de servidores, estas plataformas permiten arquitecturas de red de dos niveles más simples en centros de datos distribuidos.

- 2021-2034

- 2025

- 2021-2024

- 100

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.