Tamaño del mercado de almacenamiento de datos como servicio, participación y análisis de la industria, por implementación (nube pública, nube privada y nube híbrida/multi-nube), por tipo de servicio (DWaaS empresarial, almacén de datos operativo como servicio, Data Lakehouse como servicio y servicios de aceleración de análisis), por tipo de empresa (grandes empresas y pymes), por industria (BFSI, TI y telecomunicaciones, manufactura, atención médica, venta minorista y comercio electrónico, y otros) y pronóstico regional. 2026-2034

ALMACÉN DE DATOS COMO SERVICIO TAMAÑO DEL MERCADO Y PERSPECTIVAS FUTURAS

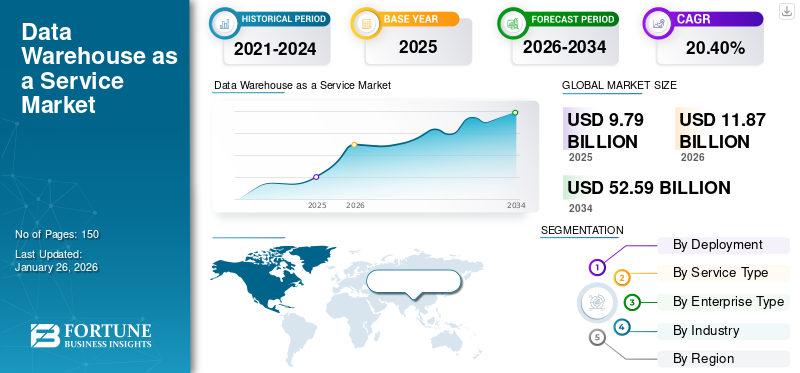

El tamaño del mercado mundial de almacenamiento de datos como servicio se valoró en 9,79 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 11,87 mil millones de dólares en 2026 a 52,59 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 20,40% durante el período de pronóstico. América del Norte dominó el mercado de almacenamiento de datos como servicio con una cuota de mercado del 40,20 % en 2025.

El data warehouse como servicio es un servicio en la nube que permite a las empresas gestionar, almacenar y analizar una gran cantidad de datos sin necesidad de mantener una infraestructura física. También ofrece mayor escalabilidad, flexibilidad y rentabilidad a través del acceso bajo demanda a recursos de almacenamiento de datos. El mercado está impulsado por el aumento del volumen de grandes datos, adopción de tecnologías en la nube y necesidad de análisis en tiempo real. Las empresas también buscan mejorar la eficiencia operativa y la toma de decisiones mediante una mejor integración de datos.

Pocos actores clave destacados que operan en el mercado son Amazon Web Services, Inc., Snowflake Inc., Google LLC, Microsoft Corporation, IBM Corporation, Oracle Corporation y Teradata. Las estrategias clave implementadas por estos actores incluyen asociaciones estratégicas, avances tecnológicos, fusiones y adquisiciones. También se centran en la adopción de IA, seguridad de datos mejorada y funciones de automatización para fortalecer su posición en el mercado y satisfacer las crecientes necesidades de los clientes.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del almacén de datos como servicio

- Tamaño del mercado en 2025: 9,79 mil millones de dólares

- Tamaño del mercado en 2026: 11,87 mil millones de dólares

- Tamaño del mercado previsto para 2034: 52,59 mil millones de dólares

- CAGR: 20,40% de 2026 a 2034

- América del Norte dominó el mercado de almacenamiento de datos como servicio con una participación del 40,20% en 2025.

- Se proyecta que el segmento de la nube pública liderará el mercado con una participación del 63,39% en 2026.

- Se espera que el segmento empresarial DWaaS represente el 53,33% del mercado en 2026.

América del norte

América del Norte alcanzó los 3.940 millones de dólares en 2025 y representó el 40,20% del mercado mundial.

Asia Pacífico

Asia Pacífico generó 2.580 millones de dólares en 2025, lo que representa el 26,30% de los ingresos globales.

Europa

Europa registró 2.200 millones de dólares en 2025 y contribuyó con el 22,50% del mercado mundial.

A NOSOTROS.

Se prevé que el mercado alcance los 3230 millones de dólares en 2026, respaldado por fuertes inversiones en análisis de la nube.

Japón

La creciente adopción de la nube y las iniciativas de transformación digital están respaldando la expansión del mercado.

Leer más

IMPACTO DE LA IA GENERATIVA

La Gen AI remodela el mercado debido a su creciente demanda de acceso escalable y gobernado a amplios conjuntos de datos

Las cargas de trabajo de IA generativa, incluida la búsqueda de vectores, la generación aumentada de recuperación (RAG) y el ajuste fino, están impulsando el crecimiento del mercado a través de una mayor adopción de estas plataformas e inversiones. Estas aplicaciones de IA avanzadas necesitan un acceso escalable, gobernado y de baja latencia a conjuntos de datos amplios y complejos. Para satisfacer estas necesidades, las empresas están cambiando a almacenes de datos innovadores como plataforma de servicios que integran arquitecturas basadas en IA, bases de datos vectoriales y capacidades de análisis en tiempo real.

Estas plataformas también permiten una recuperación, almacenamiento y procesamiento efectivo de datos sin procesar y no estructurados que son cruciales para el desempeño de Generación de IA.

DINÁMICA DEL MERCADO

Impulsores del mercado

El rápido tiempo de obtención de valor y la flexibilidad OPEX impulsan el crecimiento del mercado

Un tiempo de obtención de valor más rápido y la flexibilidad OPEX son los principales impulsores del crecimiento del mercado de almacenamiento de datos como servicio. A diferencia de los sistemas locales convencionales que exigían gastos de capital cruciales y ciclos de implementación más largos, las soluciones de almacenamiento de datos como servicio utilizan modelos sin servidor, basados en la nube y basados en el consumo. Por ejemplo, según ABD.org, en 2021, los gobiernos y organizaciones que migraron a la nube ahorraron hasta 2 mil millones de dólares en cinco años. Dichos modelos permiten a las organizaciones pagar solo por los recursos que se utilizan, lo que reduce los costos iniciales y ofrece flexibilidad en los gastos operativos (OPEX). Esto permite una implementación más rápida, una recopilación de datos rápida y una escalabilidad mejorada, lo que lo hace ideal para entornos empresariales dinámicos.

Además, la capacidad de adaptar e implementar las soluciones de datos mejora la agilidad y la competitividad del negocio. Como consecuencia, las empresas también están adoptando cada vez más los almacenes de datos como un servicio para acelerar la toma de decisiones basada en análisis y ayudar al crecimiento sostenido del mercado.

Restricciones del mercado

La soberanía de los datos y las limitaciones de residencia obstaculizan el crecimiento del mercado

Los desafíos de soberanía y residencia de datos actúan como factores cruciales que obstaculizan el crecimiento del mercado. Las crecientes normas nacionales y sectoriales exigen que los datos se almacenen y procesen con límites geográficos particulares, lo que conduce a un modelo de nube independiente en crecimiento. Estas regulaciones aumentan la complejidad del despliegue, el diseño y las operaciones de estos servicios para empresas con alcance global.

Además, la transferencia de datos transfronteriza también se convierte en una restricción debido a los diferentes estándares de privacidad y seguridad, lo que ralentiza el alcance internacional y aumenta los costos operativos. Esto también disminuye las ventajas de flexibilidad y escalabilidad que ofrecen las arquitecturas basadas en la nube.

Oportunidades de mercado

Los mandatos de interoperabilidad sanitaria ofrecen lucrativas oportunidades de crecimiento

Las obligaciones de interoperabilidad sanitaria presentan una gran oportunidad para el mercado. Las regulaciones, incluida la Ley ONC Cures de EE. UU. y la regulación API de CMS, necesitan que los proveedores de atención médica y los usuarios finales adopten un marco de intercambio de datos estandarizado que ayude a garantizar un intercambio de información de pacientes transparente y seguro. Esto impulsa la mejora y migración de los sistemas convencionales a soluciones de datos compatibles y basadas en la nube.

Las plataformas de almacenamiento de datos como servicio ofrecen mayor flexibilidad, escalabilidad, cumplimiento y capacidad de integración que se alinea con dichos mandatos, permitiendo así una interoperabilidad perfecta entre varias redes de atención médica. Por lo tanto, esto ofrece oportunidades lucrativas para el crecimiento del mercado.

ALMACEN DE DATOS COMO SERVICIO TENDENCIAS DEL MERCADO

La aceleración de la nube híbrida, multinube y soberana se ha convertido en una tendencia destacada del mercado

La adopción de nubes múltiples/híbridas y soberanas es una tendencia destacada que está remodelando el mercado. Por ejemplo, según el Banco Mundial, la industria global de infraestructura de datos y nube ha crecido aproximadamente un 35% cada año desde 2016 y estaba valorada en 600 mil millones de dólares en 2022. Se proyecta que crecerá alrededor de un 20% anual hasta 2025, y se espera que una tasa de crecimiento similar persista hasta 2030. El sector privado representa el 96% de la inversión total, mientras que el gasto gubernamental representa solo el 4%.

El rápido crecimiento de las necesidades de soberanía, residencia y portabilidad de los datos está permitiendo a las empresas distribuir las cargas de trabajo en varios entornos de nube o gestionar arquitecturas híbridas que integran la nube pública y privada. Esto garantiza el cumplimiento normativo al tiempo que fortalece el rendimiento, la rentabilidad y la seguridad.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por implementación

El rápido tiempo de obtención de valor y el escalamiento elástico impulsan el crecimiento del segmento de nube pública

Según la implementación, el mercado se segmenta en nube pública, nube privada e híbrida/multinube.

En 2026, se proyecta que el segmento de la nube pública lidere el mercado con una participación del 63,39%. Este dominio se atribuye a su rápida obtención de valor y a su escalamiento flexible con menos hardware inicial. La nube pública también es rentable y fácil de implementar. La nube pública ofrece análisis avanzados, accesibilidad global e integración de IA con información más rápida para la toma de decisiones basada en datos. Estos factores juntos conducen al dominio del segmento en el mercado.

Por otro lado, el segmento de nube híbrida/multinube está creciendo con la CAGR más alta del 24,78% en 2024. Este crecimiento segmentario está impulsado por su capacidad para satisfacer las demandas de resiliencia y soberanía de los datos. También ayuda a evitar la dependencia de proveedores y optimizar los costos para las empresas. Esto ha acelerado su adopción en empresas más pequeñas con menos capital.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de servicio

La creciente demanda de almacenes en la nube maduros y altamente administrados para impulsar el crecimiento del segmento empresarial DWaaS

El mercado se divide en DWaaS empresarial, almacén de datos operativo como servicio, data lakehouse como servicio y servicios de aceleración de análisis, según el tipo de servicio.

Entre ellos, el segmento empresarial DWaaS dominó el mercado con una participación en los ingresos de 4.380 millones de dólares en 2024. Varios análisis básicos de BI/SQL son generalizados y estandarizados, lo que los hace atractivos para las grandes empresas. Además, las empresas también prefieren almacenes en la nube maduros y altamente administrados, lo que lleva a una mayor adopción del tipo de servicio Enterprise DWaaS. Se prevé que el segmento empresarial DWaaS domine el mercado con una participación del 53,33% en 2026.

En consecuencia, el segmento de data lakehouse como servicio tuvo la mayor CAGR del 24,07% en 2024. Este crecimiento se atribuye a la creciente necesidad de soporte de cumplimiento, la integración de data lakehouse como plataforma de servicio y las operaciones biométricas gestionadas en varias industrias reguladas.

Por tipo de empresa

La creciente demanda de almacenamiento de datos como solución de servicio por parte de grandes empresas impulsa el crecimiento del segmento

Según el tipo de empresa, el mercado se divide en grandes empresas y pymes.

Se espera que el segmento de grandes empresas lidere el mercado, contribuyendo con el 59,30% a nivel mundial en 2026. El segmento de grandes empresas tuvo la mayor cuota de mercado con una participación en los ingresos de 4.930 millones de dólares. Las grandes empresas de los sectores gubernamental, BFSI y sanitario exigen cada vez más el almacenamiento de datos como solución de servicio. Esto se debe principalmente a la necesidad de cumplir con estrictos requisitos normativos, requisitos de seguridad avanzados y altos volúmenes de transacciones por parte de estas empresas.

De manera similar, el segmento de pymes creció con una CAGR más rápida del 24,29% en el año 2024. Esto se debe a la creciente necesidad de soluciones de datos escalables, asequibles y fáciles de implementar. Las pymes necesitan gestionar volúmenes de datos cada vez mayores sin invertir en infraestructuras locales demasiado caras. Esto ha aumentado significativamente el crecimiento del segmento de las PYMES.

Por industria

La creciente inversión en almacenamiento de datos avanzado como solución de servicio por parte de la industria BFSI impulsa el crecimiento del segmento

Por industria, el mercado se divide en BFSI, TI y telecomunicaciones, manufactura, atención médica, venta minorista y comercio electrónico, y otros.

Entre ellos, la industria BFSI obtuvo la mayor proporción de 1.860 millones de dólares en 2024. Los bancos y las aseguradoras tienden a ejecutar análisis altamente regulados relacionados con el fraude, los riesgos y la presentación de informes. Esto permite a BFSI invertir constantemente en almacenamiento de datos avanzado como solución de servicio, lo que lleva al crecimiento del segmento.

El segmento de atención médica tuvo la CAGR más alta del 25,32% en 2024. Con datos digitalizados de pacientes, el uso de IA o medicina precisa y mandatos de interoperabilidad, diferentes hospitales, particularmente las clínicas pequeñas, están modernizando los análisis en forma de nube, impulsando el crecimiento del segmento.

ALMACÉN DE DATOS COMO MERCADO DE SERVICIOS PERSPECTIVAS REGIONALES

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

North America Data Warehouse as a Service Market Size, 2025 (USD billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 3940 millones de dólares en 2025, lo que representa el 40,20 % de la participación, y se espera que alcance los 4690 millones de dólares en 2026. Este crecimiento se debe principalmente al aumento considerable de los presupuestos y la implementación del almacén de datos como solución de servicio en toda la región. Además, empresas de los principales países, incluido Estados Unidos, lideran las inversiones en análisis de la nube y operan en áreas de hiperescala. Se espera que Estados Unidos contribuya con una participación en los ingresos de 3.230 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

En 2025, Europa generó 2.200 millones de dólares, lo que contribuyó con el 22,50 % a los ingresos del mercado global, y se prevé que crezca hasta los 2.630 millones de dólares en 2026. Esto se atribuye al creciente enfoque de la región en la protección de datos, la adopción de la nube y el enfoque en la protección de datos. Además, la creciente inversión en análisis, inteligencia artificial y Industria 4.0Las iniciativas impulsan el crecimiento del mercado regional. El Reino Unido, Alemania y Francia son algunos de los principales contribuyentes al crecimiento del mercado regional, con una participación de ingresos esperada de 500 millones de dólares, 490 millones de dólares en 2026 y 360 millones de dólares respectivamente para 2025.

Asia Pacífico

El mercado de Asia Pacífico representó 2.580 millones de dólares en 2025, lo que representa el 26,30% de la industria global, y se espera que alcance los 3.240 millones de dólares en 2026. Este crecimiento regional se debe a un aumento de la digitalización y la expansión del hiperescalador, especialmente en India y el Sudeste Asiático. Se espera que India y China contribuyan a una participación en los ingresos de 460 millones de dólares y 660 millones de dólares respectivamente en 2026.

América del Sur y Medio Oriente y África

En 2025, Oriente Medio y África representaron 590 millones de dólares, lo que representa el 6,00 % del mercado mundial, y se prevé que crezca hasta 730 millones de dólares en 2026.

América Latina contribuyó con el 4,90% del mercado global en 2025, con una valoración de 480 millones de dólares, y se prevé que alcance los 580 millones de dólares en 2026.

Además, las crecientes asociaciones con proveedores globales de nube y la mejora de la conectividad a Internet en toda la región también han aumentado el crecimiento del mercado. Se prevé que los países del CCG tendrán una cuota de mercado de 180 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

El creciente enfoque de los actores clave en la innovación y los nuevos lanzamientos conduce a sus posiciones dominantes en el mercado

El mercado global de almacenamiento de datos como servicio está muy fragmentado y hay diferentes actores que operan en el mercado. Estos incluyen Amazon Web Services, Inc., Snowflake Inc., Google LLC, Microsoft Corporation, IBM Corporation, Oracle Corporation, Teradata, Alibaba Cloud, Tencent Cloud, Huawei Cloud y otros. Estas empresas implementan diferentes iniciativas estratégicas que incluyen lanzamientos innovadores, fusiones y adquisiciones, entre otras, para sostener la competencia en el mercado.

LISTA DE EMPRESAS CLAVE DE ALMACÉN DE DATOS COMO SERVICIO PERFILADAS:

- Amazon Web Services, Inc. (EE. UU.)

- Snowflake Inc. (EE. UU.)

- Google LLC (EE. UU.)

- Corporación Microsoft (EE.UU.)

- Corporación IBM(A NOSOTROS.)

- Oracle Corporation (EE.UU.)

- teradata(A NOSOTROS.)

- Nube de Alibaba (China)

- Nube Tencent (China)

- Nube de Huawei(Porcelana)

- SAP SE (EE.UU.)

- Ladrillos de datos (EE. UU.)

- Tienda única (EE. UU.)

- Datos de Yellowbrick (EE. UU.)

- Cloudera (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En mayo de 2025, Dassault Systèmes y la Fundación FondaMental anunciaron su colaboración para implementar un almacén de datos de salud (HDW) a nivel nacional en Francia dedicado a la psiquiatría. Este proyecto se alinea con las prioridades de salud pública de Francia para 2025: fortalecer las capacidades de investigación e innovación diagnóstica y terapéutica mediante la estructuración y el aprovechamiento de datos clínicos complejos dentro de un marco soberano y altamente seguro, para mejorar la comprensión, el diagnóstico y el tratamiento de los trastornos psiquiátricos.

- En noviembre de 2024, Snowflake Computing recaudó una financiación de 26 millones de dólares, centrándose en modernizar el almacenamiento de datos con un enfoque desde cero basado en la nube. La compañía ha introducido una arquitectura pendiente de patente que garantiza modernizar el mercado de almacenamiento de datos con una solución que desacopla el almacenamiento de datos de la computación.

- En mayo de 2023, Oracle anunció nuevas innovaciones para Oracle Andalusian Data Warehouse, la primera y única base de datos autónoma de la industria impulsada por aprendizaje automáticoy optimizado para cargas de trabajo de análisis. Las innovaciones rompen con la naturaleza cerrada y patentada de los almacenes y lagos de datos tradicionales.

- En abril de 2023, SAP anunció el lanzamiento de SAP Datasphere, un servicio de datos integral construido sobre SAP Business Technology Platform (SAP BTP) que ofrece acceso fluido y escalable a datos comerciales de misión crítica sin importar dónde residan. Con SAP Datasphere, una organización puede desarrollar estrategias innovadoras para aumentar las ganancias, crear nuevas fuentes de ingresos y tomar mejores decisiones al comprender sus datos independientemente de dónde residan.

- En diciembre de 2021, SimCorp lanzó Cloud Data Warehouse, impulsado por Snowflake, para las necesidades de análisis e inversión de los clientes. Data Cloud Warehouse permite a los clientes de SimCorp acceder a todos los datos que necesitan cuando los necesitan, lo que permite incorporar rápidamente nuevas fuentes de datos cuando sea necesario, reduciendo radicalmente el tiempo de obtención de valor.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de almacenamiento de datos como servicio y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO |

DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Índice de crecimiento | CAGR del 20,40% entre 2026 y 2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por implementación

Por tipo de servicio

Por tipo de empresa

Por industria

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 11.870 millones de dólares en 2026 y se prevé que alcance los 52.590 millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 20,40% durante el período previsto.

La rápida obtención de valor y la flexibilidad OPEX impulsan el crecimiento del mercado.

Amazon Web Services, Inc., Snowflake Inc., Google LLC, Microsoft Corporation e IBM Corporation, Oracle Corporation son algunos de los principales actores del mercado.

América del Norte dominó el mercado de almacenamiento de datos como servicio con una cuota de mercado del 40,20 % en 2025.

América del Norte estaba valorada en 3.940 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.