Tamaño del mercado de logística de defensa, participación y análisis de la industria, por producto (armamento, soporte y mantenimiento técnico, asistencia médica y otros), por modo de transporte (carreteras, vías navegables, vías aéreas y ferrocarriles), por uso final (ejército, marina y fuerza aérea) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE LOGÍSTICA DE DEFENSA Y PERSPECTIVAS FUTURAS

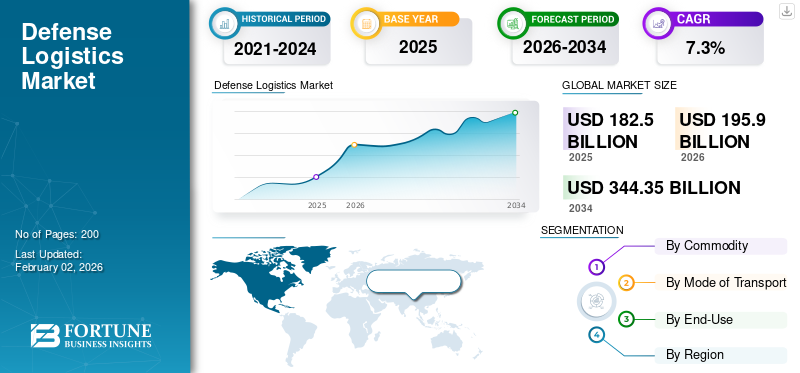

El tamaño del mercado mundial de logística de defensa se valoró en 182,50 mil millones de dólares en 2025 y se prevé que crezca de 195,90 mil millones de dólares en 2026 a 344,35 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,3% durante el período previsto. América del Norte dominó el mercado global con una participación del 33,19% en 2025.

El mercado de la logística de defensa es un pilar fundamental de la preparación militar y el éxito operativo, y abarca la planificación, el movimiento, el almacenamiento y el mantenimiento de personal, equipos y suministros. A diferencia de la logística comercial, la logística de defensa opera en entornos complejos donde las líneas de suministro pueden estar en disputa, y la resiliencia y la velocidad son tan importantes como la eficiencia de costos. El alcance incluye el transporte de armamentos, combustible, repuestos, suministros médicos, mantenimiento técnico y apoyo a bases avanzadas. Con la creciente complejidad de los sistemas de armas modernos y la guerra multidominio, la logística ha pasado de ser una función de apoyo a un facilitador estratégico de la proyección de fuerzas.

Las naciones se centran cada vez más en la logística distribuida, el despliegue rápido y la digitalización de las cadenas de suministro, respaldadas por el mantenimiento predictivo, la fabricación aditiva y el seguimiento de activos en tiempo real. Los conflictos recientes, particularmente en Europa del Este, han reforzado la necesidad de cadenas de suministro flexibles y resilientes, reservas preposicionadas y sistemas de TI seguros. Además, las asociaciones entre agencias de defensa y contratistas privados se están expandiendo, a medida que los militares subcontratan funciones como operaciones de base, servicios de mantenimiento y transporte seguro. El mercado está evolucionando hacia soluciones integradas que combinan logística física, visibilidad digital y seguridad, garantizando que las fuerzas armadas permanezcan listas para la misión en condiciones disputadas.

El mercado cuenta con servicios tanto de primera línea de defensa como de proveedores de logística especializados. Lockheed Martin, Boeing, RTX (Raytheon Technologies) y Northrop Grumman son actores clave en la gestión integrada del ciclo de vida y el mantenimiento. Empresas como General Dynamics y BAE Systems ofrecen logística específica de plataforma y mantenimiento a nivel de depósito. KBR, Amentum y Leidos ofrecen servicios subcontratados servicios de logistica, operaciones de base y mantenimiento de contratos. En el aspecto comercial, DHL y Kuehne + Nagel se han hecho huecos en el transporte de defensa y la gestión de la cadena de suministro. La colaboración entre los principales y los especialistas en logística comercial está creciendo, ofreciendo soluciones logísticas militares de extremo a extremo basadas en tecnología.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de logística de defensa CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 182 500 millones de dólares

- Tamaño del mercado en 2026: 195,90 mil millones de dólares

- Tamaño del mercado previsto para 2034: 344.350 millones de dólares

- CAGR: 7,3% entre 2026 y 2034

- América del Norte dominó el mercado de la logística de defensa con una participación del 33,19% en 2025.

- Se proyecta que el segmento de carreteras tendrá una participación de mercado del 53,49% en 2026.

- Se prevé que el segmento de armamento domine con una participación del 52,86% en 2026.

América del norte

América del Norte tenía una participación del 33,19% en 2025, valorada en 60.570 millones de dólares, y se prevé que alcance los 64.530 millones de dólares en 2026.

Europa

Europa representó el 21,57% del mercado global en 2025, generando 39.370 millones de dólares en ingresos y alcanzando los 42.290 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico capturó una participación del 29,23% en 2025, valorada en 53.340 millones de dólares, y se espera que alcance los 57.950 millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado de logística de defensa de Estados Unidos alcanzará los 52.950 millones de dólares en 2026.

Japón

Japón Se prevé que el mercado alcance los 14.340 millones de dólares en 2026.

Leer más

ANÁLISIS DE LA GUERRA RUSIA-UCRANIA

La guerra entre Rusia y Ucrania alimenta la demanda de remodelar las prioridades logísticas de defensa global

La guerra entre Rusia y Ucrania ha remodelado el panorama de la logística de defensa global al resaltar tanto las vulnerabilidades como las innovaciones en materia de sostenimiento. La ofensiva inicial de Rusia reveló importantes deficiencias logísticas: líneas de suministro expuestas durante mucho tiempo, combustible y repuestos insuficientes y una planificación de mantenimiento deficiente, todo lo cual ralentizó los avances y erosionó la eficacia del combate. Por el contrario, la logística distribuida y adaptable de Ucrania, que depende de pequeños equipos de reparación móviles, existencias preposicionadas e incluso redes de apoyo civil, demostró la importancia de la agilidad. Estas lecciones operativas no han pasado desapercibidas, lo que ha llevado a los ejércitos de todo el mundo a reevaluar doctrinas e invertir en redes de suministro redundantes y resilientes.

A nivel industrial, las sanciones a Rusia interrumpieron los flujos de suministro tradicionales de combustibles, metales y componentes, acelerando un cambio hacia cadenas de suministro regionalizadas. Desde entonces, los países europeos y aliados han priorizado el abastecimiento y almacenamiento seguro de materiales de defensa críticos, reduciendo la dependencia de regiones en disputa o políticamente inestables. Esta realineación ha creado una nueva demanda de proveedores de logística capaces de ofrecer soluciones rápidas, seguras y conformes.

La guerra también subrayó la importancia de la logística de la coalición. Los flujos masivos de ayuda occidental hacia Ucrania requirieron coordinación transfronteriza, lo que puso de relieve los obstáculos en las aduanas, la capacidad de transporte y la distribución interior. La capacidad de transporte aéreo y marítimo se vio sometida a fuertes presiones, lo que obligó a depender de fletes comerciales de carga y centros logísticos temporales. Estas lecciones están dando forma a las estrategias de adquisiciones, con la OTAN y sus socios explorando flotas de transporte estratégicas ampliadas y mejores mecanismos para afrontar crisis.

La adopción de tecnología ha aumentado a medida que los drones se utilizaban no sólo para reconocimiento sino también para reabastecimiento limitado, lo que destaca el potencial futuro de la logística no tripulada. La fabricación aditiva y los kits de reparación proporcionados por contratistas ganaron atención como métodos para reducir la dependencia de las líneas de suministro. Ciberseguridad También se convirtió en una prioridad a medida que las redes logísticas enfrentaban intentos de interrupción cibernética.

La guerra entre Rusia y Ucrania elevó la logística de una función de apoyo a un factor decisivo en la guerra. Las lecciones del conflicto están impulsando inversiones en sostenimiento distribuido, cadenas de suministro seguras, visibilidad digital y transporte estratégico, remodelando la participación del mercado global de logística de defensa en el futuro previsible.

TENDENCIAS DEL MERCADO DE LOGÍSTICA DE DEFENSA

Digitalización, autonomía y logística sostenible es una tendencia importante en el mercado

La logística de defensa está experimentando una transformación liderada por la digitalización y la adopción de tecnología. Se están implementando más ampliamente el seguimiento de activos en tiempo real, el mantenimiento predictivo y los sistemas de gestión logística integrada. Los sistemas autónomos, incluidos drones y vehículos terrestres no tripulados, se prueban cada vez más para el reabastecimiento de primera línea, lo que reduce los riesgos para el personal. La fabricación aditiva está ganando terreno, lo que permite la producción de piezas bajo demanda cerca de los teatros de operaciones, lo que reduce las vulnerabilidades de la línea de suministro. Otra tendencia es el aumento de la “logística como servicio”, donde los militares subcontratan paquetes completos de mantenimiento a la industria, cambiando el riesgo y garantizando resultados de desempeño.

La resiliencia y la regionalización de las cadenas de suministro se están acelerando, y las naciones están tomando medidas para reducir la dependencia de proveedores únicos o regiones hostiles, particularmente para materiales críticos. La ciberseguridad también se está volviendo central, con seguimiento a prueba de manipulaciones, sistemas logísticos cifrados e infraestructura de TI reforzada como requisitos estándar. Finalmente, la sostenibilidad se está integrando lentamente en la logística de defensa, desde los biocombustibles y las flotas híbridas hasta las operaciones de base energéticamente eficientes, a medida que los ejércitos responden tanto a las presiones de costos como a los mandatos climáticos. Juntas, estas tendencias señalan un cambio hacia sistemas logísticos más inteligentes, más resilientes y más sostenibles.

Descargar muestra gratuita para conocer más sobre este informe.

IMPULSORES DEL MERCADO

Los crecientes presupuestos, la complejidad de las plataformas y la digitalización impulsarán la expansión del mercado

Varios factores clave están impulsando el crecimiento del mercado de logística de defensa. En primer lugar, los crecientes presupuestos de defensa globales, particularmente en los países de la OTAN, el Indo-Pacífico y el Medio Oriente, están generando una mayor demanda de sostenimiento y apoyo a la cadena de suministro. En segundo lugar, la complejidad de las plataformas modernas, los aviones de combate avanzados, los buques de guerra y los sistemas no tripulados requiere un mantenimiento sofisticado, previsión de piezas de repuesto y apoyo logístico integrado, lo que alimenta la demanda de contratistas especializados.

En tercer lugar, las tensiones geopolíticas y las lecciones de los conflictos resaltan la importancia de la preparación y el reabastecimiento ágil, lo que impulsa inversiones en nodos logísticos distribuidos, suministros preposicionados y capacidades de despliegue rápido. En cuarto lugar, la digitalización está permitiendo una logística más inteligente: análisis predictivo reduzca el tiempo de inactividad de los equipos, mientras que blockchain y las redes de comunicación seguras garantizan la transparencia e integridad de la cadena de suministro.

En quinto lugar, los avances tecnológicos, como los vehículos terrestres autónomos, los drones de reabastecimiento y la impresión 3D de piezas de repuesto, están empujando a los militares hacia nuevos modelos logísticos que aumentan la eficiencia y la resiliencia. Finalmente, las operaciones conjuntas y de coalición impulsan la necesidad de sistemas logísticos interoperables que permitan a las fuerzas aliadas compartir recursos e información de forma segura. En conjunto, estos factores posicionan la logística de defensa como un área de crecimiento dentro de la industria de defensa en general.

RESTRICCIONES DEL MERCADO

La volatilidad presupuestaria, el cumplimiento y los riesgos cibernéticos frenan la expansión del mercado

A pesar del crecimiento, el sector de la logística de defensa enfrenta varias limitaciones. La volatilidad presupuestaria sigue siendo una preocupación importante, ya que los gobiernos deben equilibrar la inversión en logística con la adquisición de nuevos sistemas de armas, lo que a veces conduce a programas de mantenimiento con fondos insuficientes. Los largos procesos de adquisición y los requisitos de cumplimiento normativo plantean barreras para los entrantes comerciales y ralentizan la adopción de la innovación. Los controles de exportación, las sanciones y las estrictas normas de abastecimiento complican las cadenas de suministro globales, aumentando los costos y reduciendo la flexibilidad. La escasez de mano de obra, especialmente de personal de mantenimiento capacitado y técnicos autorizados, plantea riesgos operativos. Las amenazas a la ciberseguridad también cobran gran importancia, ya que los sistemas de TI de logística presentan objetivos atractivos para los adversarios; asegurar estas redes agrega costos y complejidad. La integración de tecnologías avanzadas como el análisis predictivo o la fabricación aditiva en sistemas heredados es otro desafío, ya que los militares a menudo operan con infraestructura obsoleta. Además, las consideraciones políticas y las políticas de base industrial limitan la diversificación de proveedores, lo que hace que algunas piezas y materiales críticos dependan de fuentes únicas. Estas restricciones en conjunto desaceleran el ritmo de transformación en la logística de defensa y levantan barreras de entrada para nuevos actores.

OPORTUNIDADES DE MERCADO

Ampliar las vías a través de la modernización y la tecnología impulsan las oportunidades en la logística de defensa

Las oportunidades en la logística de defensa se están ampliando a medida que los ejércitos modernizan sus fuerzas y se adaptan a las amenazas emergentes. Con las crecientes tensiones geopolíticas, los gobiernos están dando prioridad a redes logísticas resilientes y distribuidas capaces de soportar operaciones multidominio. Esto crea oportunidades para empresas que ofrecen depósitos móviles, almacenamiento de implementación rápida y sistemas de reabastecimiento no tripulados. La digitalización es otra vía de crecimiento: el mantenimiento predictivo, las cadenas de suministro basadas en blockchain y los gemelos digitales permiten minimizar el tiempo de inactividad y mejorar la preparación. La creciente dependencia de contratistas para operaciones de base, servicios de mantenimiento y capacitación crea oportunidades para empresas de logística comercial con capacidades seguras y de doble uso.

La fabricación aditiva permite que las piezas se produzcan cerca del campo de batalla, lo que reduce la dependencia de largas líneas de suministro. Además, las iniciativas de sostenibilidad como los combustibles alternativos, los vehículos militares híbridos y la infraestructura básica energéticamente eficiente presentan nuevos nichos para la innovación. Los países también están explorando la “logística como servicio”, contratando paquetes completos de la cadena de suministro de la industria en lugar de construirlos internamente, brindando oportunidades a largo plazo para proveedores capaces de realizar una entrega integrada. En general, las empresas que combinan agilidad, integración tecnológica y cumplimiento de las regulaciones de defensa se beneficiarán significativamente.

DESAFÍOS DEL MERCADO

Equilibrar la agilidad, la seguridad y la interoperabilidad son desafíos clave para el mercado

El desafío central en la logística de defensa radica en equilibrar la agilidad con la seguridad. Los militares deben garantizar que las cadenas de suministro estén protegidas contra interrupciones, sabotajes o ataques cibernéticos y, al mismo tiempo, permanecer lo suficientemente flexibles para soportar requisitos operativos que cambian rápidamente. En las operaciones de coalición, la interoperabilidad se convierte en un obstáculo importante: los diferentes estándares logísticos, los sistemas de TI incompatibles y las sensibilidades políticas obstaculizan el sostenimiento conjunto. Operar en entornos en disputa también presenta desafíos: los convoyes y depósitos de reabastecimiento son vulnerables a ataques de precisión de largo alcance, lo que requiere nuevas tácticas como cachés dispersos, centros logísticos reforzados y sistemas de entrega sigilosos. La introducción de tecnologías como los vehículos autónomos de reabastecimiento o la fabricación aditiva requiere cambios doctrinales, capacitación y marcos regulatorios que tardan años en evolucionar. La fragilidad de la cadena de suministro es otro desafío, ya que muchos componentes de alta tecnología dependen de proveedores limitados o rutas de transporte vulnerables. Las limitaciones ambientales y de infraestructura, como los puertos dañados, la interrupción del suministro de combustible o los puntos de estrangulamiento marítimos en disputa, añaden mayor complejidad. Superar estos desafíos exige inversiones a largo plazo, reformas de políticas, asociaciones industriales y nuevos conceptos operativos validados mediante ejercicios conjuntos.

ANÁLISIS DE SEGMENTACIÓN

Por modo de transporte

Alta demanda de carreteras debido al papel fundamental en la movilidad y el reabastecimiento

Por modo de transporte, el segmento se clasifica en carreteras, vías navegables, vías aéreas y ferrocarriles.

El segmento de carreteras capturó la mayor participación del mercado en 2025 y en 2026 se prevé dominar con una participación de mercado del 53,49%. El segmento tiene una fuerte demanda en logística de defensa debido a su papel fundamental en la movilidad de tropas, el transporte de equipos y la distribución de suministros en diversos terrenos. Los ejércitos dependen de camiones militares, transportes blindados y convoyes de combustible para un reabastecimiento rápido y flexibilidad operativa. La logística por carretera sigue siendo vital tanto para las misiones de entrenamiento nacionales como para los despliegues en el extranjero, garantizando la accesibilidad donde las opciones de transporte aéreo o ferroviario son limitadas.

Se espera que el segmento de las aerolíneas crezca a una tasa compuesta anual del 7,4% durante el período previsto.

Por producto

La fuerte demanda de logística de armamento está impulsada por las necesidades de seguridad y preparación

Por producto básico, el mercado se clasifica en armamento, soporte y mantenimiento técnico, ayuda médica y otros.

El segmento de armamento capturó la mayor parte del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 52,86%. El segmento de armamento tiene una demanda significativa en logística de defensa, ya que los ejércitos priorizan el transporte seguro, oportuno y eficiente de armas.municióny explosivos. Con las crecientes tensiones globales y la modernización de las fuerzas armadas, ha aumentado la necesidad de sistemas especializados de almacenamiento, manipulación y distribución. El seguimiento avanzado, los protocolos de seguridad y las capacidades de reabastecimiento rápido son esenciales para garantizar la preparación operativa y la potencia de fuego sostenida tanto en tiempos de paz como en escenarios de combate.

Se espera que el segmento de otros crezca a una tasa compuesta anual del 8,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por uso final

El segmento del ejército tiene una gran demanda debido a las operaciones y el mantenimiento a gran escala

El mercado por uso final está subsegmentado en ejército, marina y fuerza aérea.

El segmento del ejército capturó la mayor parte del mercado en 2025 y se estima que continuará su dominio con una participación de mercado del 52,51% en 2026. El segmento del ejército genera la mayor demanda en el mercado de logística de defensa, impulsado por su gran necesidad de movimiento de tropas, mantenimiento de equipos y reabastecimiento continuo en diversos terrenos. Las operaciones terrestres a gran escala, los ejercicios de entrenamiento y las misiones de seguridad fronteriza requieren un sólido apoyo logístico, que incluya combustible, armamento y servicios de mantenimiento. Con los esfuerzos de modernización y la evolución de las doctrinas de combate, los ejércitos de todo el mundo dependen cada vez más de sistemas logísticos ágiles y tecnológicos para mantenerse preparados.

Se espera que el segmento de la fuerza aérea crezca a una tasa compuesta anual del 8,0% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE LOGÍSTICA DE DEFENSA

En términos geográficos, el mercado se divide en América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo.

América del norte

En 2025, el mercado de América del Norte ascendió a 60.570 millones de dólares, lo que representa el 33,19 % de la demanda mundial, y se prevé que crezca a 64.530 millones de dólares en 2026, impulsado por una fuerte adopción en defensa, infraestructura, servicios públicos y ciudades inteligentes. La demanda de logística de defensa en América del Norte está impulsada principalmente por Estados Unidos, que mantiene el mayor presupuesto de defensa del mundo y una amplia presencia militar global. El Departamento de Defensa de EE. UU. invierte fuertemente en sostenimiento, modernización de la cadena de suministro y activos preposicionados para respaldar operaciones y alianzas en el extranjero. Canadá también contribuye a través de misiones de la OTAN e iniciativas de defensa en el Ártico, centrándose en el combustible, el mantenimiento y la logística de infraestructura. El creciente énfasis en tecnologías avanzadas como el análisis predictivo, los sistemas de reabastecimiento no tripulados y la resiliencia de la ciberseguridad fortalece aún más la demanda regional, posicionando a América del Norte como el mercado más grande y tecnológicamente más avanzado para soluciones de logística de defensa.

En 2026, se estima que el mercado estadounidense alcanzará los 52.950 millones de dólares. Estados Unidos es el mayor mercado de un solo país para la logística de defensa y representa casi la mitad de la demanda mundial. El mercado de logística de defensa de Estados Unidos está a la vanguardia debido a su escala, avances tecnológicos y compromisos globales. Las operaciones logísticas del Pentágono cubren todo, desde el sostenimiento continental hasta el despliegue rápido en todo el mundo, basándose en una combinación de depósitos militares, contratistas comerciales y flotas de transporte estratégico. Se observa una gran demanda de mantenimiento predictivo, fabricación aditiva de repuestos y reabastecimiento no tripulado para mejorar la eficiencia operativa. La creciente atención a la logística en disputa, las cadenas de suministro ciberseguras y las bases distribuidas en el Indo-Pacífico están dando forma a nuevas tendencias de adquisiciones, mientras que los principales contratistas de defensa y empresas de logística continúan desempeñando papeles centrales en el apoyo a las fuerzas estadounidenses.

Europa

La región de Europa captó el 21,57% del mercado mundial en 2025, generó 39.370 millones de dólares en ingresos y se prevé que alcance los 42.290 millones de dólares en 2026. En Europa, la demanda de logística de defensa se está acelerando debido a la modernización de la OTAN, la guerra entre Rusia y Ucrania y los compromisos de defensa colectiva. Alemania, Francia y el Reino Unido están ampliando las inversiones en transporte aéreo estratégico, mantenimiento de vehículos blindados e infraestructura de suministro de combustible para garantizar la preparación en caso de conflictos de alta intensidad. Las iniciativas de defensa de la UE también están fomentando marcos logísticos compartidos, adquisiciones conjuntas y coordinación transfronteriza entre los estados miembros. Los contratistas y los socios industriales participan cada vez más en la prestación de mantenimiento, capacitación y soluciones digitales, lo que refleja el enfoque de Europa en la resiliencia, la interoperabilidad y la respuesta rápida a las amenazas a la seguridad regional. Se prevé que el mercado del Reino Unido alcance los 9,99 mil millones de dólares para 2026, y el mercado de Alemania alcance los 8,32 mil millones de dólares para 2026.

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 53.340 millones de dólares en 2025, lo que representa una participación del 29,23%, y se espera que alcance los 57.950 millones de dólares en 2026. La región está experimentando un fuerte crecimiento impulsado por la creciente modernización militar, las disputas territoriales y la competencia estratégica en el Indo-Pacífico. China, India, Japón, Corea del Sur y Australia están invirtiendo fuertemente en infraestructura de sostenimiento, resiliencia de la cadena de suministro y tecnologías logísticas para respaldar grandes fuerzas permanentes y operaciones marítimas. Con vastas geografías y entornos en disputa, la demanda de depósitos distribuidos, transporte rápido y sistemas avanzados de gestión de suministros es alta. La red de alianzas de Estados Unidos en la región también impulsa la logística colaborativa, mientras que la innovación autóctona, como el enfoque de la India en la fabricación de defensa autosuficiente, añade un mayor impulso al mercado regional. Se prevé que el mercado de Japón alcance los 14,34 mil millones de dólares para 2026, el mercado de China alcance los 19,26 mil millones de dólares para 2026 y el mercado de la India alcance los 9,87 mil millones de dólares para 2026.

Medio Oriente y África

América Latina alcanzará un récord de 13.930 millones de dólares en 2025, mientras que Oriente Medio y África alcanzará los 15.290 millones de dólares en 2025. En el resto del mundo, la demanda de logística de defensa está creciendo de manera constante, impulsada por los esfuerzos de modernización en Oriente Medio, África y América Latina. Arabia Saudita y los Emiratos Árabes Unidos hacen hincapié en la infraestructura logística, el mantenimiento de los contratistas y las redes de suministro seguras para respaldar las plataformas de armas avanzadas y las operaciones regionales. Los países africanos enfrentan desafíos únicos de geografía e infraestructura limitada, lo que impulsa inversiones en movilidad y apoyo al mantenimiento. En América Latina, Brasil y otros están mejorando la logística para fortalecer las operaciones de mantenimiento de la paz y seguridad fronteriza. En general, la demanda se centra en la modernización, la resiliencia de la oferta y la colaboración con socios de defensa internacionales.

Resto del mundo

El mercado del Resto del Mundo generó 29.220 millones de dólares en 2025, lo que representa el 16,01% del panorama del mercado global, y se espera que alcance los 31.130 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave que impulsan el ecosistema logístico de defensa global con sistemas de defensa avanzados

El mercado de la logística de defensa está formado por un conjunto diverso de actores que reúnen a expertos en defensa, contratistas especializados y proveedores de logística global. Empresas de defensa líderes como Lockheed Martin, Boeing, Raytheon Technologies (RTX), Northrop Grumman, General Dynamics y BAE Systems dominan el ámbito de soporte integrado de mantenimiento y ciclo de vida. Estas empresas aprovechan décadas de experiencia en plataformas para brindar soluciones logísticas de extremo a extremo, incluido mantenimiento, previsión de repuestos, capacitación y soporte logístico integrado para aeronaves, buques navales y sistemas terrestres complejos.

LISTA DE EMPRESAS CLAVE DE LOGÍSTICA DE DEFENSA:

- Lockheed Martin Corporación (A NOSOTROS.)

- Tecnologías Raytheon (RTX) (EE. UU.)

- Corporación Northrop Grumman (A NOSOTROS.)

- Boeing Defensa, Espacio y Seguridad (EE.UU.)

- Dinámica general (EE. UU.)

- BAE Systems (Reino Unido)

- KBR Inc. (EE. UU.)

- Amentum (EE.UU.)

- Leidos Holdings (A NOSOTROS.)

- Fluor Corporation (EE.UU.)

- Kuehne + Nagel (Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Agosto 2025 - La Agencia de Logística de Defensa ha elegido Google Public Sector para mejorar sus operaciones de cadena de suministro global, lo que marca la asociación inaugural de la agencia con un proveedor de nube comercial preparado para IA.

- marzo 2025- La Agencia de Logística de Defensa ("DLA") y la Administración de Salud de Veteranos ("VHA") han establecido un nuevo acuerdo interinstitucional. Las agencias han declarado que el objetivo de este acuerdo de 10 años y 3.600 millones de dólares es sincronizar las necesidades de la cadena de suministro y consolidar el apoyo logístico que DLA extenderá a todos los centros de atención médica de VHA en todo el país.

- marzo 2025 - AAR CORP., un destacado proveedor de servicios de aviación para entidades comerciales y gubernamentales, MRO y OEM, ha ampliado su soporte de distribución para ciertas piezas de Unison como parte de su contrato de capacidades de proveedor con la Agencia de Logística de Defensa (DLA) Aviation.

- Mayo 2024 - La Agencia de Logística de Defensa (DLA), junto con las Direcciones Terrestres y Marítimas de Operaciones de Proveedores y ASRC Federal, han establecido una asociación centrada en mejorar el apoyo de la cadena de suministro para los combatientes de nuestra nación. El objetivo de esta colaboración es ejecutar estrategias conjuntas y mejoras de procesos que tengan como objetivo aumentar la capacidad de respuesta del guerrero, lo que abarca los entregables al cliente y la eficiencia administrativa.

- febrero 2023- HII anunció que su división Mission Technologies recibió un contrato de recompetencia por valor de 21 millones de dólares de la Agencia de Logística de Defensa (DLA). Este contrato tiene como objetivo investigar y desarrollar soluciones técnicas diseñadas para mejorar la eficiencia de la entrega de productos y materiales al combatiente, apoyando así la misión global de DLA.

COBERTURA DEL INFORME

El mercado de la logística de defensa está experimentando un crecimiento constante, impulsado por su papel cada vez más importante como facilitador estratégico de la preparación y la eficiencia militares. El sector no sólo está avanzando a través de sólidas iniciativas de investigación y desarrollo, sino también mejorando la optimización de los servicios operativos para satisfacer los cambiantes requisitos de defensa. Con el aumento de las inversiones globales, el mercado refleja oportunidades sólidas, respaldadas por tendencias emergentes, desarrollos regionales e innovaciones en tecnología. La dinámica competitiva muestra cómo las empresas líderes están impulsando el progreso mediante la modernización y la integración de soluciones logísticas avanzadas. En general, la logística de defensa se ha convertido en un factor fundamental para fortalecer las fuerzas armadas, garantizar la resiliencia de la cadena de suministro y dar forma al futuro de las operaciones de defensa.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Segmentos clave dentro del mercado de logística de defensa

| ATRIBUTO |

DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,3% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Producto, modo de transporte, uso final y geografía |

|

Por producto

|

|

|

Por modo de transporte

|

|

|

Por uso final

|

|

| Por geografía |

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 182,50 mil millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 7,3% durante el período previsto (2026-2034).

El tamaño del mercado de América del Norte se situó en 60.570 millones de dólares en 2025.

Algunos de los principales actores del mercado son Lockheed Martin Corporation (EE.UU.), Raytheon Technologies (RTX, EE.UU.), Northrop Grumman Corporation (EE.UU.), Boeing Defence, Space & Security (EE.UU.), General Dynamics (EE.UU.), BAE Systems (Reino Unido) y KBR Inc. (EE.UU.).

Estados Unidos dominará el mercado de la logística de defensa en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.