Tamaño del mercado de captura directa de aire, participación y análisis de la industria, por tecnología (DAC de concentración de CO2, DAC reactivo y DAC de almacenamiento directo), por tipo de sorbente (sorbente sólido, solvente líquido, membrana y electroquímico), por aplicación (captura de carbono y almacenamiento permanente y utilización de carbono), por usuario final (químico, petróleo y gas, y otros) y pronóstico regional, 2026-2034

Descripción general del mercado de captura directa de aire

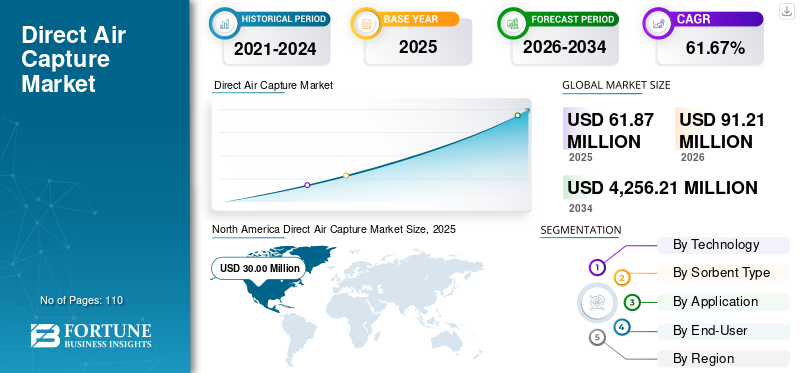

El tamaño del mercado mundial de captura directa de aire se valoró en 61,87 millones de dólares en 2025. Se prevé que el mercado crezca de 91,21 millones de dólares en 2026 a 4.256,21 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 61,67% durante el período previsto.América del Norte dominó el mercado de captura directa de aire con una participación de mercado del 48,48% en 2025.

La captura directa de aire (DAC) es una tecnología de eliminación de carbono que implica capturar dióxido de carbono (CO₂) directamente del aire ambiente mediante procesos químicos o físicos y luego almacenarlo permanentemente bajo tierra o utilizarlo en aplicaciones industriales. La creciente urgencia global de lograr emisiones netas cero y abordar las emisiones de CO₂ difíciles de reducir de industrias como la del cemento, la aviación y la industria pesada es el principal factor que impulsa la rápida expansión de la industria. Las agencias reguladoras y los gobiernos de regiones como Europa y América del Norte están implementando legislación, créditos fiscales e instrumentos financieros útiles, como precios del carbono e incentivos para tecnologías de eliminación de carbono, que están fomentando enormemente la inversión en iniciativas del CAD. Por lo tanto, el mercado está ganando impulso con el creciente enfoque en tecnologías de reducción de carbono como DAC. Los sistemas DAC eliminan activamente el CO₂ directamente de la atmósfera, lo que crea una gran necesidad de monitoreo, medición y verificación (MMV) precisos de las emisiones capturadas.

Climeworks, Carbon Engineering ULC y Zero Carbon Systems se consideran proveedores importantes en el mercado debido a sus sólidas capacidades tecnológicas, su ventaja de ser pioneros y su participación activa en la ampliación de proyectos comerciales de eliminación de carbono. Climeworks se ha establecido como líder global al implementar con éxito plantas DAC operativas, particularmente en Europa, y al asegurar acuerdos de eliminación de carbono a largo plazo con clientes corporativos, lo que demuestra madurez tecnológica y confianza del mercado.

El mercado está presenciando un impulso global cada vez mayor a medida que los países y las corporaciones intensifican sus esfuerzos para lograr emisiones netas cero e implementar tecnologías escalables de eliminación de carbono. Las colaboraciones estratégicas, particularmente en regiones con abundantes recursos energéticos renovables o de bajo costo, se están convirtiendo en un enfoque clave para mejorar la viabilidad económica y el despliegue a gran escala de los sistemas DAC. Estas asociaciones no sólo apoyan el avance tecnológico sino que también permiten la expansión geográfica a mercados de alto potencial.

En febrero de 2026, para hacer crecer la tecnología DAC en la zona, Climeworks estableció una asociación más amplia con la Comisión Real de Jubail y Yanbu (RCJY) de Arabia Saudita. La acción indica un interés en utilizar DAC en áreas con importantes recursos energéticos renovables o de bajo costo.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de captura directa de aire

- Tamaño del mercado en 2025: 61,87 millones de dólares

- Tamaño del mercado en 2026: 91,21 millones de dólares

- Tamaño del mercado previsto para 2034: 4.256,21 millones de dólares

- CAGR: 61,67 % entre 2026 y 2034

- América del Norte dominó el mercado de captura directa de aire con una participación del 48,48% en 2025.

- El segmento DAC concentrador de CO₂ representó una participación del 42,43% en 2025.

- El segmento de captura y almacenamiento permanente de carbono tuvo una participación del 67,03% en 2025.

Asia Pacífico

Asia Pacífico generó 8,18 millones de dólares en 2025 y se prevé que alcance los 13,24 millones de dólares en 2026.

América del norte

América del Norte generó 30,00 millones de dólares en 2025 y se prevé que alcance los 43,22 millones de dólares en 2026.

Europa

Europa generó 18,66 millones de dólares en 2025 y se prevé que alcance los 27,61 millones de dólares en 2026.

A NOSOTROS.

El mercado de captura directa de aire generó USD 26,63 millones en 2025.

Japón

El creciente apoyo gubernamental a las tecnologías de eliminación de carbono y las inversiones en proyectos piloto de DAC continúan impulsando el crecimiento del mercado.

Leer más

TENDENCIAS DEL MERCADO DE CAPTURA DIRECTA DE AIRE

La creciente urgencia de mitigar el cambio climático impulsa el crecimiento del mercado

Un factor importante en la expansión del mercado de DAC es la creciente necesidad de abordar el cambio climático. Para lograr objetivos climáticos internacionales como el Acuerdo de París, que busca mantener el aumento de la temperatura global en 1,5°C, los gobiernos, empresas y organizaciones de todo el mundo enfrentan una presión cada vez mayor para reducir los niveles de dióxido de carbono atmosférico. Aunque las mejoras en la eficiencia energética y la adopción deenergía renovableAunque son métodos cruciales para reducir las emisiones, con frecuencia son inadecuados para contrarrestar las emisiones existentes y difíciles de reducir de sectores como el cemento, la aviación y la industria pesada. En consecuencia, la tecnología DAC ha atraído la atención como un método viable para extraer activamente CO2 directamente de la atmósfera.

En septiembre de 2024, el Departamento de Energía de EE. UU. (DOE) anunció un plan para ofrecer hasta 1.800 millones de dólares en financiación para apoyar la construcción, el desarrollo y la operación de instalaciones de captura directa de aire a gran escala. El objetivo del esfuerzo es acelerar la creación de tecnologías de eliminación de carbono que ayuden a reducir los niveles de CO2 atmosférico y respalden las actividades en curso de mitigación del cambio climático. El financiamiento proporcionado ofrece estrategias flexibles e integrales para promover el desarrollo de instalaciones comerciales de DAC, incluidas aquellas de mediana y gran escala, así como infraestructura de apoyo, con el objetivo de expandirse a centros regionales de DAC. La licitación inaugural del programa Regional DAC Hubs, que tuvo lugar en agosto de 2023 y seleccionó 21 proyectos para las discusiones de adjudicación, incluidos dos Regional DAC Hubs en Luisiana y Texas, sirvió como base para la OCDE (Oficina de Demostración de Energía Limpia).

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Creciente demanda de tecnologías de eliminación de carbono para impulsar el crecimiento del mercado

El principal impulsor de la expansión de la industria DAC es la creciente necesidad de tecnologías de eliminación de carbono. Los gobiernos, las empresas y las organizaciones ahora son más conscientes de que simplemente reducir las emisiones podría no ser suficiente para cumplir los objetivos climáticos a medida que las emisiones de carbono en todo el mundo siguen aumentando. Las tecnologías para eliminar carbono, como el DAC, son cada vez más importantes ya que tienen la capacidad de eliminar directamente el dióxido de carbono que ya se encuentra en la atmósfera. Esto es especialmente cierto en industrias que son difíciles de reducir, como la aviación, el cemento, el acero y la manufactura pesada, donde eliminar completamente las emisiones sigue siendo difícil. Además, varias empresas están adquiriendo créditos de eliminación de carbono de proyectos del DAC para cumplir con sus compromisos de sostenibilidad y emisiones netas cero. El mercado se está expandiendo como resultado de la creciente demanda de soluciones de eliminación de carbono, impulsada por mayores inversiones, regulaciones favorables y una mayor comprensión de la necesidad de tecnologías de emisiones negativas.

En septiembre de 2024, para respaldar el plan de eliminación de carbono de Microsoft, 1PointFive, una empresa que se especializa en captura, uso y secuestro de carbono (CCUS), acordó vender a Microsoft 500.000 toneladas métricas de créditos de eliminación de dióxido de carbono (CDR) durante seis años. El acuerdo es la mayor compra de créditos CDR jamás posible por DAC e ilustra cómo cada vez más empresas están utilizando esta tecnología climática para alcanzar emisiones netas cero. La primera instalación DAC a escala industrial que 1PointFive está construyendo en Texas, STRATOS, otorgará créditos CDR a Microsoft. Eldióxido de carbono (CO2)que forma la base de los créditos se almacenará de forma segura bajo tierra en formaciones salinas en lugar de utilizarse para producir petróleo y gas, de acuerdo con el acuerdo con Microsoft, que ha prometido lograr negatividad de carbono para 2030. La captura directa de aire ofrece un método sencillo y a largo plazo para abordar las emisiones a gran escala, particularmente de industrias difíciles de reducir.

RESTRICCIONES DEL MERCADO

Altos costos operativos y de capital asociados con las tecnologías DAC para limitar el crecimiento del mercado

Los importantes gastos asociados con las tecnologías DAC son una barrera importante para el mercado. Sus altos costos operativos y de capital limitan en gran medida el mercado. La creación de instalaciones DAC requiere un gran gasto inicial en maquinaria sofisticada, como sistemas de separación de carbono, sorbentes químicos y contactores de aire, así como la infraestructura necesaria para la compresión, transporte y almacenamiento de CO2. Además, la tecnología DAC consume mucha energía, ya que requiere cantidades significativas de electricidad y calor para capturar y tratar el dióxido de carbono de la atmósfera.

Otro desafío que afecta el crecimiento del mercado es la incertidumbre que rodea a los marcos políticos y los mecanismos de fijación de precios del carbono en varias regiones. La viabilidad económica de los proyectos del CAD a menudo depende de políticas gubernamentales de apoyo, incentivos fiscales y mercados de carbono bien establecidos. En regiones donde estos mecanismos están subdesarrollados o son inconsistentes, los inversores dudan en financiar la infraestructura del DAC debido a rendimientos financieros inciertos. Esta incertidumbre política ralentiza el desarrollo de proyectos y obstaculiza una adopción más amplia de tecnologías DAC. Además, la conciencia pública y la aceptación de las tecnologías de eliminación de carbono a gran escala siguen siendo limitadas en algunas regiones. Las preocupaciones relacionadas con el uso de la tierra, el consumo de energía y la seguridad a largo plazo del almacenamiento de CO₂ crean resistencia entre las comunidades y las partes interesadas. Abordar estas preocupaciones a través de regulaciones transparentes, evaluaciones ambientales y la participación de las partes interesadas es esencial para acelerar la implementación de DAC y el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

Expansión del Mercado Voluntario de Carbono (VCM) para impulsar el crecimiento del mercado

Un factor clave detrás del crecimiento del mercado de captura directa de aire es el desarrollo del Mercado Voluntario de Carbono (VCM). Las empresas de sectores como la energía, la aviación, la manufactura y la tecnología se dedican cada vez más a objetivos de neutralidad neta y de carbono, lo que ha generado una demanda significativa de créditos premium de eliminación de carbono. El DAC se considera uno de los métodos más confiables para eliminar carbono, ya que elimina físicamente el CO₂ directamente de la atmósfera y puede ofrecer créditos verificables para la eliminación de carbono.

En consecuencia, las empresas están comprando créditos de carbono de los DAC para cumplir con los requisitos ambientales, sociales y de gobernanza (ESG) y compensar sus emisiones inevitables. Además, la creciente participación de inversores privados, iniciativas climáticas y programas de sostenibilidad en el mercado voluntario de carbono está contribuyendo a una mayor financiación para proyectos de eliminación de carbono. Las inversiones están ayudando a la expansión de la industria en su conjunto en tecnología DAC, que es una opción creíble.compensación de carbonosolución cada vez más buscada.

En septiembre de 2025, para ampliar sus programas de créditos de carbono y forestación en Estados Unidos, la empresa de eliminación de carbono Chestnut Carbon recaudó 250 millones de dólares. La inversión destaca la creciente demanda de créditos de eliminación de carbono por parte de empresas que buscan cumplir sus objetivos climáticos y muestra una fe renovada de los inversores en los mercados voluntarios de carbono.

DESAFÍOS DEL MERCADO

Complejidad tecnológica y desafíos de rendimiento que obstaculizan el crecimiento del mercado

Como capturar CO2 directamente del aire ambiente es inherentemente desafiante debido a su baja concentración (alrededor del 0,04%), la complejidad tecnológica y los problemas de rendimiento, presenta una barrera importante para la expansión del mercado. Esto requiere materiales extremadamente sofisticados, como disolventes líquidos o sorbentes sólidos que puedan adsorber CO2 de forma selectiva y al mismo tiempo conservar su resistencia durante muchos ciclos. Pero estos materiales a veces tienen problemas, como degradación, menor eficiencia con el tiempo y altas necesidades de energía regenerativa, lo que eleva los gastos operativos.

Además, la complicada integración de contactores de aire, dispositivos de tratamiento químico y gestión del calor en los sistemas DAC dificulta técnicamente la instalación generalizada. Surgen desafíos adicionales al pasar de proyectos piloto a instalaciones comerciales, incluida la optimización del sistema, la confiabilidad y el rendimiento consistente en una variedad de circunstancias ambientales.

Análisis de segmentación

Por tecnología

La capacidad de producir CO₂ de alta pureza para un almacenamiento y utilización industrial eficientes llevó al dominio del segmento DAC de concentración de CO2

Según la tecnología, el mercado se clasifica en DAC de concentración de CO2, DAC reactivo y DAC de almacenamiento directo.

El segmento DAC de concentración de CO2 dominó el mercado, con una participación del 42,43% en 2025. El crecimiento se debe principalmente a la vía más práctica y escalable que ofrecen estas tecnologías para la eliminación de carbono al producir una corriente de CO₂ concentrada y de alta pureza que puede transportarse, almacenarse o utilizarse fácilmente. A diferencia de los enfoques de captura pasiva o de baja concentración, los sistemas de concentración de CO₂, generalmente basados en solventes líquidos o sorbentes sólidos, están diseñados específicamente para capturar y luego liberar CO₂ en forma purificada. Además, hacerlos altamente compatibles con la infraestructura de almacenamiento de carbono (CAC) existente y los procesos de utilización industrial, comocombustibles sintéticosy productos químicos.

- En marzo de 2026, la instalación Mammoth en Islandia, desarrollada por Climeworks, se convirtió en una de las plantas DAC más grandes del mundo, diseñada para capturar alrededor de 36.000 toneladas de CO₂ al año. Lo que hace que esta instalación sea importante es la forma en que captura y concentra CO₂ del aire ambiente, que contiene sólo aproximadamente un 0,04 % de dióxido de carbono. En la práctica, la planta utiliza grandes ventiladores para aspirar aire y pasarlo a través de filtros absorbentes de sólidos especializados que se unen selectivamente a las moléculas de CO₂. Una vez que los filtros están saturados, se aplica calor para liberar el CO₂ capturado en una forma altamente concentrada y purificada. Este paso de concentración es fundamental ya que transforma el CO₂ atmosférico diluido en una corriente utilizable que se puede manejar de manera eficiente.

El DAC de almacenamiento directo es el segundo segmento dominante en el mercado y está creciendo a una tasa compuesta anual del 62,50% durante el período previsto. El crecimiento del segmento está impulsado por su capacidad para proporcionar una solución completa y permanente de eliminación de carbono, que es cada vez más preferida por gobiernos y corporaciones que buscan alcanzar objetivos netos cero verificables. A diferencia de las vías de utilización, en las que el CO₂ capturado puede eventualmente volver a liberarse, el almacenamiento directo implica inyectar CO₂ concentrado en formaciones geológicas como acuíferos salinos o rocas basálticas, lo que garantiza un secuestro a largo plazo.

Por tipo de absorbente

El segmento de absorbentes sólidos domina el mercado debido a su alta eficiencia de captura y menores requisitos de energía

Por tipo de sorbente, el mercado se clasifica en sorbente sólido, solvente líquido, membrana y electroquímico.

El segmento de sorbentes sólidos dominó el mercado y representó el 41,85 % de la cuota de mercado de captura directa de aire en 2025. El crecimiento del segmento está impulsado por su alta eficiencia, diseño modular y menores requisitos de energía en comparación con tecnologías alternativas. Los sistemas absorbentes sólidos utilizan materiales avanzados que unen selectivamente el CO₂ del aire ambiente y lo liberan al calentarlo a baja temperatura, lo que hace que el proceso sea más eficiente energéticamente y rentable. Además, estos sistemas son altamente escalables y se pueden implementar en unidades modulares, lo que permite una instalación flexible en diferentes ubicaciones, incluidas regiones remotas o ricas en energía renovable.

- El NETL del Departamento de Energía de EE. UU. (DOE) examinó el rendimiento y el costo de diferentes configuraciones de sistemas DAC basados en sorbentes que eliminan el dióxido de carbono de la atmósfera. DAC es una tecnología CDR emergente que concentra el CO2 que se encuentra en el aire ambiente en lugar de una fuente puntual grande, abordando así las emisiones actuales y heredadas. Las concentraciones atmosféricas de CO2 (~415 partes por millón) son mucho más bajas que las encontradas en las corrientes de efluentes de fuentes puntuales en los sectores energético e industrial. Además, presenta mayores desafíos técnicos y de costos para las tecnologías que deben concentrar el CO2 en el grado necesario para su almacenamiento o utilización. El DOE da prioridad al DAC y desempeña un papel importante en la Ley de Infraestructura Bipartidista (BIL). La ley asigna 3.500 millones de dólares para el establecimiento de centros DAC regionales, cada uno de los cuales está diseñado para eliminar al menos 1.000.000 de toneladas métricas de CO2 de la atmósfera.

La membrana es el segmento de más rápido crecimiento en el mercado y se estima que registrará una tasa compuesta anual del 63,33% durante el período previsto. El crecimiento se debe principalmente a su potencial para un menor consumo de energía, operación continua y diseño de sistema simplificado en comparación con las tecnologías convencionales basadas en solventes y sorbentes.

Por aplicación

La capacidad de proporcionar una eliminación de CO₂ duradera y a largo plazo, alineada con los objetivos netos cero, condujo al predominio de la captura y el almacenamiento permanente de carbono

Por aplicación, el mercado se clasifica en captura de carbono y almacenamiento permanente y utilización de carbono.

El segmento de captura y almacenamiento permanente de carbono dominó el mercado, representando una participación del 67,03% en 2025. El segmento está experimentando un crecimiento debido a la creciente demanda de soluciones de eliminación de carbono duraderas y verificables. A diferencia de las vías de utilización del carbono, el almacenamiento permanente garantiza que el CO₂ capturado quede secuestrado de forma segura en formaciones geológicas como acuíferos salinos o rocas basálticas, evitando su nueva liberación a la atmósfera. Esta permanencia es muy valorada por los gobiernos y las corporaciones que buscan cumplir estrictos objetivos netos cero y participar en mercados de créditos de carbono de alta calidad.

- La inversión del Departamento de Energía de EE. UU. en centros DAC a gran escala en Texas y Luisiana refleja un esfuerzo estratégico para acelerar la comercialización de la eliminación de carbono combinada con el almacenamiento permanente (DACCS). Estos centros están diseñados para capturar hasta 1 millón de toneladas de CO₂ por año, una cantidad significativamente mayor que la mayoría de las instalaciones DAC existentes, lo que indica un cambio de una implementación a escala piloto a una implementación a escala industrial. El CO₂ capturado será transportado e inyectado en formaciones geológicas profundas, como acuíferos salinos, donde podrá almacenarse de forma segura durante miles de años sin volver a entrar en la atmósfera. Esta iniciativa demuestra un fuerte impulso gubernamental para construir un ecosistema integrado que incluya la captura de CO₂, la infraestructura de transporte y el almacenamiento a largo plazo, en lugar de centrarse únicamente en la captura. Al proporcionar financiación y apoyo político a gran escala, el DOE está reduciendo los riesgos financieros para los actores privados y fomentando las inversiones en tecnologías DAC. También destaca la creciente importancia de las soluciones permanentes de eliminación de carbono, que son esenciales para lograr objetivos netos cero y generar créditos de carbono de alta calidad.

La utilización de carbono fue el segundo segmento dominante en el mercado, representando una participación del 32,97% en 2025, y se estima que registrará una CAGR del 61,03% durante el período previsto. El segmento está creciendo debido a su capacidad para convertir el CO₂ capturado en productos valiosos, creando incentivos económicos junto con beneficios ambientales. En lugar de almacenar únicamente CO₂, las industrias lo utilizan cada vez más en aplicaciones como combustibles sintéticos, productos químicos, materiales de construcción y carbonatación de alimentos y bebidas, lo que ayuda a compensar los costos de captura y mejorar la viabilidad del proyecto.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La fuerte capacidad de inversión y la infraestructura de almacenamiento de CO₂ existente que permiten un despliegue a gran escala condujeron al dominio del segmento de petróleo y gas

Por usuario final, el mercado se clasifica en químico, petróleo y gas, entre otros.

El segmento de petróleo y gas dominó el mercado, representando una participación del 46,72% en 2025. El crecimiento se debe a su sólida capacidad financiera, la experiencia existente en operaciones subterráneas y la necesidad estratégica de descarbonizar sus operaciones. Las principales empresas de petróleo y gas están invirtiendo activamente en tecnologías DAC para compensar las emisiones, cumplir con los requisitos regulatorios y alinearse con los compromisos netos cero.

- En marzo de 2026, la instalación de captura directa de aire STRATOS en Texas, desarrollada por 1PointFive, filial de Occidental Petroleum, representó un avance significativo en el campo de la eliminación de carbono a escala comercial. STRATOS es considerablemente más grande que la mayoría de las instalaciones DAC actualmente operativas, con una capacidad planificada de hasta 500.000 toneladas de CO2 al año, lo que indica un cambio de modestos estudios piloto a una implementación a escala industrial. Al promover economías de escala y eficiencia operativa, esta escala es crucial para reducir el costo por tonelada de CO2 capturada. El proyecto también destaca cómo las empresas de petróleo y gas están aprovechando su experiencia existente en grandes proyectos de infraestructura, geología del subsuelo y manejo de CO₂ para acelerar la adopción de DAC. Una vez capturado, el CO₂ puede transportarse y almacenarse permanentemente bajo tierra utilizando infraestructura y experiencia ya desarrolladas para operaciones de petróleo y gas. Esta integración hace que la implementación a gran escala sea más factible y rentable.

Se prevé que el sector químico sea el segmento de más rápido crecimiento en el mercado, con una tasa compuesta anual del 65,79% durante el período previsto. El segmento desempeña un papel importante en el mercado debido a su capacidad de utilizar CO₂ capturado como materia prima para producir productos de valor agregado. Las empresas químicas están adoptando cada vez más DAC para convertir CO₂ en combustibles sintéticos.metanol, polímeros y productos químicos especializados, apoyando así la transición hacia una economía circular del carbono.

Perspectivas regionales del mercado de captura directa de aire

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Direct Air Capture Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte es la región dominante y tiene la mayor cuota de mercado. América del Norte estaba valorada en aproximadamente 30,00 millones de dólares en 2025 y se estima que alcanzará los 43,22 millones de dólares en 2026. Debido a sus sólidos incentivos políticos, su amplio despliegue de proyectos y su comercialización temprana en comparación con otras partes del mundo, el mercado de América del Norte se está expandiendo rápidamente. Estados Unidos es el líder mundial en programas que mejoran la economía de los proyectos, como el crédito fiscal 45Q, que proporciona hasta 180 dólares por tonelada de CO₂ para almacenamiento permanente. Además, el Departamento de Energía de Estados Unidos ha prometido más de 3.500 millones de dólares para centros DAC, cada uno de los cuales pretende capturar alrededor de un millón de toneladas de CO2 al año. Esto es mucho más que los cientos de toneladas de sistemas modulares en China o las decenas de miles de toneladas de plantas en Europa, como Mammoth de Climeworks, que tiene una capacidad de 36.000 toneladas por año.

Mercado de captura directa de aire de EE. UU.

El mercado estadounidense estaba valorado en alrededor de 26,63 millones de dólares en 2025. Estados Unidos se beneficia de amplias redes de tuberías de CO₂ y capacidad de almacenamiento geológico, particularmente en regiones como Texas y Luisiana, lo que permite una integración perfecta de la captura y el almacenamiento. Además, la fuerte participación de las principales empresas de petróleo y gas como Occidental (planta STRATOS ~500.000 toneladas/año) y ExxonMobil está acelerando el despliegue a gran escala. Esta combinación de incentivos de alto valor, proyectos a escala industrial e infraestructura existente posiciona a Estados Unidos como el mercado de DAC más avanzado y de más rápido crecimiento a nivel mundial.

Asia Pacífico

Asia Pacífico representó aproximadamente USD 8,18 millones en 2025 y se estima que alcanzará USD 13,24 millones en 2026. El mercado de Asia Pacífico está creciendo debido al creciente enfoque gubernamental en objetivos netos cero, el aumento de las emisiones industriales y la expansión de las inversiones en tecnologías de eliminación de carbono. Países como Japón, China y Australia están apoyando activamente a DAC a través de iniciativas políticas, financiamiento de investigación y proyectos piloto, mientras que la creciente disponibilidad de energía renovable y una gran base industrial de la región respaldan aún más el despliegue escalable de soluciones DAC.

Mercado de captura directa de aire de China

En 2025, el tamaño del mercado chino alcanzó los 2,68 millones de dólares. El mercado de China está creciendo debido a una combinación distintiva de alineación de políticas industriales, presión de emisiones basadas en el carbón y escalamiento de CCUS liderado por el estado, que difiere de los mercados occidentales impulsados principalmente por mercados voluntarios de carbono.

En primer lugar, el objetivo de neutralidad de carbono de China (2060) depende en gran medida de tecnologías de emisiones negativas, y el DAC se identifica en programas de investigación nacionales como el Programa Clave de I+D sobre Tecnologías de Neutralidad de Carbono. A diferencia de Europa o especialmente de Estados Unidos, donde DAC todavía está impulsado en gran medida por pilotos, China está integrando DAC en su hoja de ruta más amplia de implementación de CCUS, que ya incluye millones de toneladas de capacidad de captura de CO₂ anualmente de fuentes industriales.

En julio de 2024, el sistema DAC "CarbonBox" de China pasó las pruebas de confiabilidad, lo que demuestra que la tecnología es capaz de funcionar de manera confiable y efectiva en entornos del mundo real, lo cual es un requisito previo necesario para una adopción generalizada. El sistema, que fue creado conjuntamente por la Universidad Jiao Tong de Shanghai y la Corporación de Ingeniería de Energía de China, demuestra la creciente capacidad de China para crear y comercializar tecnología de punta de eliminación de carbono dentro del país.

Con una pureza de aproximadamente el 99 %, cada módulo puede capturar más de 100 toneladas de CO2 al año, lo que demuestra que el sistema es capaz de producir un flujo de CO2 concentrado de alta calidad que puede usarse tanto para aplicaciones industriales como para almacenamiento geológico a largo plazo. La escala actual (alrededor de 600 toneladas por año para un sistema completo) es menor que la de las instalaciones occidentales a gran escala. Aún así, el diseño modular permite el uso de numerosas unidades para aumentar la capacidad.

Mercado de captura directa de aire de la India

El mercado de la India en 2025 estaba valorado en alrededor de 1,05 millones de dólares, lo que representa aproximadamente el 12,82% del mercado mundial. El mercado de la India se está expandiendo como resultado de su combinación única de compromisos climáticos impulsados por políticas, restricciones de agua y energía y una estructura industrial descentralizada, todo lo cual lo distingue de los modelos liderados por Occidente y China. A diferencia de áreas que se concentran en plantas DAC masivas y aisladas, India considera que DAC es un componente del despliegue descentralizado en centros industriales, especialmente en industrias comocemento, refinación y productos químicos, que continúan luchando con las emisiones.

Europa

El mercado europeo en 2025 estaba valorado en 18,66 millones de dólares y se estima que alcanzará los 27,61 millones de dólares en 2026. La región está creciendo debido a su sólido marco regulatorio, sus mecanismos de fijación de precios del carbono y su enfoque en estándares de eliminación de carbono de alta calidad, que la distinguen de otras regiones. El Sistema de Comercio de Emisiones de la Unión Europea (EU ETS) y los marcos de certificación de eliminación de carbono en evolución están creando una demanda estructurada de soluciones de eliminación de carbono permanentes y verificadas, incluido el DAC.

Mercado de captura directa de aire del Reino Unido

El mercado del Reino Unido en 2025 estaba valorado en alrededor de 4,16 millones de dólares, lo que representa aproximadamente el 22,32% del mercado mundial. El mercado se está expandiendo debido a su enfoque en la eliminación de carbono, modelos de financiamiento sólidos y conexión al sistema nacional de almacenamiento de carbono, todo lo cual lo distingue de otras naciones. El gobierno del Reino Unido ha prometido 22.600 millones de dólares para la captura y almacenamiento de carbono (CAC) durante más de 20 años, y se prevé que el DAC participe en este marco CCUS más amplio. El país está desarrollando DAC como parte de iniciativas de descarbonización de clusters industriales como East Coast Cluster y HyNet. Aquí es donde se puede transportar y almacenar el CO₂ capturado en el Mar del Norte, que se estima que tiene una capacidad de almacenamiento de aproximadamente 78 mil millones de toneladas de CO₂. Esto contrasta con Estados Unidos, que se concentra en enormes centros DAC independientes.

Mercado de captura directa de aire de Alemania

El mercado alemán en 2025 estaba valorado en alrededor de 3,61 millones de dólares, lo que representa aproximadamente el 19,36% de las ventas del mercado mundial. El país se distingue de otras naciones debido a su sólida industria industrial.descarbonizaciónpresión, un entorno de ingeniería sofisticado y la integración con las estrategias europeas de gestión de carbono, que están impulsando la expansión de su mercado. Como Alemania tiene la economía industrial más grande de Europa, tiene una demanda estructural de tecnologías de eliminación de carbono como DAC debido a las altas emisiones de industrias difíciles de reducir como las del acero, el cemento y los productos químicos. La nación está promoviendo agresivamente la gestión del carbono a través de su Estrategia de Gestión del Carbono (CMS) y la alineación con los objetivos de neutralidad climática de la UE para 2045, que es anterior al objetivo de la UE para 2050.

América Latina, Medio Oriente y África

América Latina y Medio Oriente y África representaron aproximadamente USD 2,33 millones y USD 2,70 millones en 2025. El mercado de América Latina está creciendo debido a su ventaja única de abundante energía renovable de bajo costo y marcos de mercado de carbono emergentes, que lo diferencian de otras regiones. Países como Chile y Brasil tienen algunos de los costos de energía solar y eólica más bajos del mundo, lo que los convierte en lugares atractivos para operaciones DAC de uso intensivo de energía en comparación con Europa o América del Norte.

El mercado de Medio Oriente y África se está expandiendo debido a su beneficio distintivo de energía barata y su estrecha conexión con elpetróleo y gasindustria, lo que la diferencia de otras áreas. Oriente Medio, en particular Arabia Saudita y los Emiratos Árabes Unidos, tiene un importante potencial de energía solar (con algunos de los costos de generación solar más bajos del mundo, a veces por debajo de USD 20/MWh), los procesos DAC que consumen mucha energía son más viables financieramente en la región que en Europa o Asia.

Mercado de captura directa de aire del CCG

El mercado del CCG en 2025 estaba valorado en alrededor de 1,57 millones de dólares, lo que representa aproximadamente el 57,91% de las ventas del mercado mundial. Debido a su destacada ventaja energética de bajo costo, su enorme capacidad de almacenamiento y sus inversiones respaldadas por el gobierno, el mercado del CCG se está expandiendo, lo que lo distingue de otras áreas. Los precios de la energía solar en los países del CCG, en particular Arabia Saudita y los Emiratos Árabes Unidos, se encuentran entre los más bajos del mundo (a veces entre 10 y 20 dólares por megavatio hora). Esto es significativamente más bajo que los precios de la energía en Europa (entre 50 y 100 dólares por megavatio hora) y en partes de Asia, las operaciones de DAC con uso intensivo de energía son más viables financieramente.

PAISAJE COMPETITIVO

Actores clave de la industria

Los proveedores de DAC se centran en ampliar las tecnologías y reducir los costos de captura para permitir soluciones de almacenamiento y eliminación de carbono a gran escala

Los proveedores de DAC se centran principalmente en desarrollar, ampliar y comercializar tecnologías que capturen CO₂ directamente de la atmósfera y permitan su almacenamiento o utilización. Estas empresas están invirtiendo fuertemente en materiales de captura avanzados (sorbentes sólidos,disolventes, membranas) y mejorar la eficiencia del sistema para reducir el consumo y los costes de energía. Además, los proveedores están formando asociaciones estratégicas con gobiernos, empresas de petróleo y gas y actores industriales para implementar plantas DAC a gran escala e integrarlas con la infraestructura de almacenamiento de carbono. También participan activamente en los mercados de créditos de carbono ofreciendo servicios de eliminación de carbono a corporaciones que buscan alcanzar objetivos netos cero. Además, los proveedores de DAC se están expandiendo geográficamente a regiones con energía renovable de bajo costo y un fuerte apoyo político, al tiempo que se centran en soluciones modulares y escalables para acelerar la adopción global de tecnologías de eliminación de carbono.

En diciembre de 2025, como un paso importante para hacer que la eliminación de carbono sea escalable y esté disponible a nivel mundial, Climeworks dio a conocer la apertura de su Centro de Innovación de Captura Directa de Aire (DAC). Es la instalación de innovación de su tipo más grande del mundo y se centra en tecnología DAC de vanguardia. Más de 50 ingenieros, químicos y especialistas en tecnología se encuentran alojados en el Centro de Innovación Climeworks DAC para abordar el desafío más apremiante del sector: reducir el costo de la captura de carbono. Al acelerar las mejoras en el rendimiento de los sorbentes, la eficiencia energética y el diseño de sistemas, el centro ayudará a Climeworks a lograr sus últimos avances tecnológicos.

LISTA DE EMPRESAS CLAVE DE CAPTURA DIRECTA DE AIRE PERFILADAS

- Climaworks(Suiza)

- Ingeniería del Carbono ULC(Canadá)

- Sistemas Cero Carbono (EE.UU.)

- Tecnologías tradicionales de carbono(A NOSOTROS.)

- Skytree (Países Bajos)

- Avnos, Inc. (EE. UU.)

- Carbon Clean (Reino Unido)

- Cielo profundo (Canadá)

- Soletair Power (Finlandia)

- Noya PBC (Estados Unidos)

- Mission Zero Technologies (Reino Unido)

- Tecnologías Sirona (Bélgica)

- Octavia Carbon (Kenia)

- Industrias pesadas Kawasaki, Ltd.(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Climeworks, líder mundial en eliminación de carbono a través de DAC, firmó un importante acuerdo con Schneider Electric, una corporación multinacional especializada en gestión y automatización de energía, en septiembre de 2025. Según este acuerdo, para 2039, Climeworks utilizará su tecnología de captura directa de aire para eliminar 31.000 toneladas de dióxido de carbono de la atmósfera. Además de ser el acuerdo de cartera más grande de Climeworks hasta la fecha, esta alianza también representa la primera compra de créditos de Schneider Electric para la eliminación de carbono con alta durabilidad. El acuerdo enfatiza la importancia cada vez mayor de los compromisos comerciales a largo plazo en la expansión de las tecnologías de eliminación permanente de carbono y las soluciones DAC.

- Julio de 2025:La empresa, pionera mundial en tecnología de captura de carbono, anunció la inauguración oficial del nuevo Centro de Innovación Global (GIC) de Carbon Clean en Navi Mumbai, India. Con aproximadamente 77,121 pies cuadrados, se espera que la instalación sea uno de los centros de investigación más grandes del mundo dedicado a la captura de carbono. Además de las modernas instalaciones para el desarrollo, análisis y pruebas de disolventes, el GIC cuenta con dos instalaciones de captura de carbono que permiten a la empresa acelerar la innovación en tecnologías de captura de carbono.

- Marzo de 2025:Return Carbon y Skytree se asociaron con Verified Carbon para trabajar con EDF Renewables North America (EDFR) en el desarrollo de instalaciones de DAC en Texas. Return Carbon y EDF Renewables North America (EDFR) han firmado una hoja de términos para proporcionar energía renovable a las principales instalaciones de DAC en Texas, lo que generará créditos de eliminación de carbono aprobados y con costos competitivos. Return Carbon se está asociando con Verified Carbon, que ofrece experiencia en secuestro geológico, y Skytree, el socio tecnológico de DAC, para generar 500.000 toneladas de emisiones negativas cada año. Esta revolucionaria asociación tiene como objetivo revolucionar las operaciones de eliminación de carbono mediante la integración de una fuente de energía renovable directa con la enorme capacidad geológica de almacenamiento de carbono y la tecnología DAC de la Costa del Golfo.

- Febrero de 2025:Para ayudar a expandir su tecnología de captura directa de aire, United Airlines Sustainable Flight Fund realizó una inversión en Heirloom Carbon Technologies. Además, el acuerdo otorga al fondo la opción de comprar hasta 500.000 toneladas de CDR de Heirloom en el futuro. El CO₂ capturado puede mantenerse bajo tierra para siempre o utilizarse para fabricar combustible de aviación sostenible (SAF).

- Julio de 2023:La empresa con sede en Los Ángeles que está creando la tecnología Hybrid Direct Air Capture (HDAC) ha llegado a un acuerdo de financiación y colaboración con JetBlue Ventures, Shell Ventures y ConocoPhillips. Avnos tiene la intención de utilizar el dinero para ofrecer equipos HDAC comercialmente viables para finales de 2025. Avnos ya recibió contratos multimillonarios del Departamento de Energía de EE. UU. y de la Oficina de Investigación Naval de EE. UU. para probar su solución HDAC en el campo y realizar experimentos con la captura de CO2 y la producción de combustibles electrónicos.

COBERTURA DEL INFORME

El análisis del mercado global de captura directa de aire proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 61,67% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tecnología, por tipo de sorbente, por aplicación, por usuario final y región |

| Por tecnología |

|

| Por tipo de absorbente |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 61,87 millones de dólares en 2025 y se prevé que alcance los 4.256,21 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 61,67% durante el período previsto.

El segmento de la industria del petróleo y el gas lideró el mercado por usuario final.

La creciente demanda de tecnologías de eliminación de carbono para impulsar el crecimiento del mercado.

Carbon Engineering ULC, Noya PBC y Mission Zero Technologies se encuentran entre los actores destacados del mercado.

La región de América del Norte dominó el mercado con la mayor participación en 2025.

Ampliación del mercado voluntario de carbono para favorecer la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados