Tamaño del mercado de hierro reducido directo (DRI), participación y análisis de la industria, por forma (pellets y otros), por proceso de producción (a base de gas y carbón), por aplicación (producción de acero, construcción y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

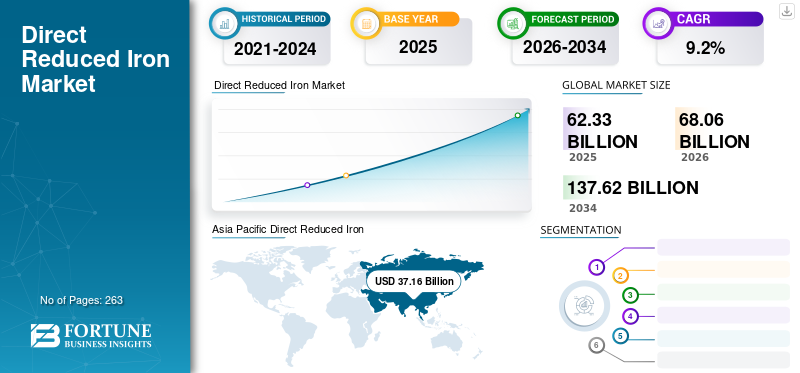

El tamaño del mercado mundial de hierro reducido directo (DRI) se valoró en 62,33 mil millones de dólares en 2025 y se prevé que crezca de 68,06 mil millones de dólares en 2026 a 137,62 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,2% durante el período previsto. Asia Pacífico dominó el mercado del hierro de reducción directa con una participación de mercado del 59,6% en 2025. Además, se prevé que el tamaño del mercado de hierro de reducción directa en los EE. UU. crezca significativamente, alcanzando un valor estimado de USD 7,68 mil millones para 2032, impulsado por una demanda significativa de hierro de reducción directa del acero utilizado en la industria del petróleo y el gas.

El hierro de reducción directa (DRI) es un mineral de hierro en forma de gránulos y terrones, también conocido como hierro esponja. El proceso general de reducción del mineral de hierro es la eliminación del oxígeno de su mineral u otras sustancias ferrosas en estado sólido sin fundirse, similar al que se encuentra en el alto horno. Los agentes reductores son hidrógeno ymonóxido de carbono, que provienen del carbón reformado, gas de síntesis y gas natural.

Además, la producción de acero mediante procesos de alto horno/horno básico de oxígeno (BF/BOF) se basa en combustibles fósiles. El gas reductor se obtiene a partir de gas natural o carbón, produciendo una gran cantidad de emisiones de CO2. Por lo tanto, las empresas de este mercado están aumentando las capacidades de I+D en la producción de DRI a base de hidrógeno, que puede transformarse en acero con un horno de arco eléctrico (EAF). Se espera que estos factores impulsen el crecimiento directo del mercado del hierro durante el período previsto.

La propagación de la COVID-19 en varios países, entre ellos India, China, Japón, Alemania, Italia, Canadá y Estados Unidos, provocó confinamientos, restringiendo así el flujo de recursos y productos. Como la distribución de productos terminados y el suministro de materias primas se vieron afectados, afectó gravemente los ingresos y la rentabilidad de los fabricantes. Sin embargo, una vez que la pandemia estuvo bajo control, los gobiernos aliviaron las restricciones para apoyar a las naciones y mejorar las cadenas de valor económicas ayudando a las empresas nacionales y de pequeña escala a reiniciar sus operaciones de fabricación. Además, las empresas de DRI aumentaron la producción para satisfacer la creciente demanda de soluciones de acero. Los fabricantes también iniciaron sus actividades implementando primero las medidas preventivas indicadas.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de hierro de reducción directa CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 62,33 mil millones de dólares

- Tamaño del mercado en 2026: 68 060 millones de dólares

- Tamaño del mercado previsto para 2034: 137.620 millones de dólares

- CAGR: 9,2% entre 2026 y 2034

- Asia Pacífico dominó el mercado del hierro de reducción directa con una participación del 59,6% en 2025.

- El segmento de pellets representó la mayor cuota de mercado del 64,21% en 2026.

- El segmento basado en gas representó la mayor cuota de mercado del 76,2% en 2026.

Asia Pacífico

Asia Pacífico 37.160 millones de dólares en 2025, impulsado por el aumento de la producción de acero y la creciente demanda de las industrias de la construcción y la manufactura.

América del norte

América del Norte 4.960 millones de dólares en 2025, respaldados por la creciente demanda de acero de los sectores de petróleo y gas y de la construcción.

Europa

Europa USD 6,69 mil millones en 2025, impulsado por el aumento de las actividades de construcción y la creciente demanda de productos de acero.

A NOSOTROS.

EE.UU. Se prevé que el mercado alcance los 7.680 millones de dólares en 2032, impulsado por la fuerte demanda de DRI en la producción de acero para la industria del petróleo y el gas.

Japón

Japón 17.570 millones de dólares de aquí a 2026, respaldado por una demanda constante de las industrias siderúrgica, automovilística y manufacturera.

Leer más

Tendencias del mercado de hierro reducido directo (DRI)

El creciente interés en desarrollar tecnologías para crear el producto es la principal tendencia

La fabricación de acero sigue siendo un proceso que consume mucha energía y emite CO2. Sin embargo, el sector siderúrgico está dedicado a mantener sus operaciones y el uso de productos con el menor impacto posible. Según la Organización Mundial del Acero, cada tonelada de acero producida en 2021 generó la liberación a la atmósfera de una media de 1,89 toneladas de CO2.

Además, ha habido un aumento en el interés industrial y científico en el desarrollo de tecnologías para crear hierro reducido directamente debido a la necesidad de reducir el uso de energía y las emisiones de gases de efecto invernadero a escala global. El oxígeno se elimina del mineral de hierro en su estado sólido para generar hierro esponjoso. El reductor de carbono se reemplaza por hidrógeno en el proceso DRI, que reduce las emisiones de CO2 al utilizar gas natural en lugar de carbón.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de hierro reducido directo (DRI)

Uso creciente de hierro de reducción directa en la fabricación de acero para impulsar el crecimiento del mercado

Se espera que el aumento del uso de tecnología en la industria siderúrgica sea un factor importante detrás del crecimiento del mercado. La tecnología se utiliza ampliamente para la fabricación de acero, lo que demuestra ventajas notables en comparación con los métodos tradicionales de alto horno. El proceso ha ganado fuerza para la fabricación de acero que aborda la restricción de emisiones de CO2. El cambio de la dinámica de producción, que requiere la acción de iniciar y seguir, se logra con la tecnología, ya que se puede detener y reiniciar de manera inmediata y eficiente.

Los productos y la fabricación de DRI se han desarrollado a lo largo de los años para mantenerse al día con las crecientes necesidades de la industria siderúrgica. Comohorno de arco eléctrico (EAF)A medida que se expande la fabricación de acero, brinda a los fabricantes de acero EAF la amplia flexibilidad para personalizar las cargas de sus hornos según las condiciones del mercado. Además, ayuda a mejorar la capacidad de producir aceros de mayor calidad debido a su alto contenido de hierro metálico, nivel de carbono ajustable y propiedades físicas y químicas consistentes.

Los cambios en los requisitos posteriores para diversas industrias de uso final han impulsado la demanda, ya que se utiliza para mejorar la calidad del producto. Ayuda a modular fácilmente el contenido de carbono según los requisitos del producto y el DRI forma una sustancia residual muy baja en comparación con la chatarra normal. Además, demuestra varios beneficios, que incluyen menor capital, costos operativos, bajo contenido de material residual, química predecible y producción continua de hierro relativamente ininterrumpida. Se espera que el creciente consumo de acero en diversas industrias de uso final prolifere aún más el crecimiento del mercado.

FACTORES RESTRICTIVOS

Los riesgos relacionados con la reducción directa de la manipulación y el almacenamiento del hierro pueden obstaculizar el crecimiento del mercado

El DRI es susceptible a oxidarse (reoxidarse) en presencia de oxígeno, al igual que las estructuras de acero. Además, se produce calor durante el proceso de oxidación, lo cual es significativo en cargas DRI a granel. La estructura de esponja de DRI también evita que el calor se disipe, lo que permite que las bolsas aisladas de DRI se calienten rápidamente en masa. Además, tras la manipulación de materiales a granel es posible que se produzca un breve aumento de temperatura de unos 30 grados centígrados debido al autocalentamiento. Después de entrar en contacto con el agua, el material puede emitir lentamente hidrógeno. Esta carga produce calor e hidrógeno cuando entra en contacto con el aire, el agua dulce o el agua de mar. Una concentración de hidrógeno y aire, que es combustible, puede combinarse para crear una mezcla explosiva.

Análisis de segmentación del mercado de hierro reducido directo (DRI)

Por análisis de formulario

El segmento de pellets domina debido a la facilidad de transporte

Según la forma, el mercado se divide en pellets y otros.

El segmento de pellets lideró el mercado con una participación de mercado del 64,21% en 2026. La DRI se puede utilizar en una variedad de procesos en la producción de acero bruto. Generalmente, el producto se utiliza como complemento de la chatarra en el proceso de EAF. Además, normalmente se fabrica a partir de gránulos de mineral de hierro de alta calidad, generalmente reducidos con gas, para proporcionar una materia prima altamente metalizada tanto para los altos hornos tradicionales como para los hornos de arco eléctrico. Además, los gránulos son los más preferidos entre los tipos de moldes de hierro de reducción directa, ya que tienen mejor reactividad, son menos costosos que los grumos y son fáciles de transportar.

Además, los pellets de mineral mezclados con carbón se transfieren a hornos rotatorios y luego se calientan mediante quemadores de carbón para producir DRI. Los pellets de reducción directa se utilizan a menudo en hornos de arco eléctrico con capacidad de refinación limitada; La alimentación de hierro y la reducción directa de hierro deben ser bajas.

Además, el hierro de reducción directa suele fabricarse a partir de gránulos de mineral de hierro de alta calidad, generalmente reducidos con gas, para proporcionar una materia prima altamente metalizada para los altos hornos tradicionales y de arco eléctrico. Además, los gránulos son los más preferidos entre los tipos de moldes de productos porque tienen mejor reactividad, son menos costosos que los grumos y son fáciles de transportar. Además, los pellets de mineral mezclados con carbón se transfieren a hornos rotatorios y luego se calientan mediante quemadores de carbón para producir DRI. Los pellets de reducción directa se utilizan a menudo en hornos de arco eléctrico (EAF) con capacidad de refinación limitada; La alimentación de hierro y la reducción directa de hierro deben ser bajas.

Por análisis del proceso de producción

El segmento basado en gas domina debido a la presencia de menos impurezas

Por proceso de producción, el mercado se segmenta en gas y carbón.

El segmento basado en gas dominó el mercado y representó una participación de mercado del 76,2% en 2026 y puede continuar su dominio hasta 2034. La condensación de gas contiene menos impurezas que la condensación de carbón. El hierro resultante puede ser más puro y producir acero de mayor calidad. Además, el proceso basado en gas produce significativamente menos dióxido de carbonoque los procesos basados en carbón. Para la reacción de reducción, el proceso basado en gas utiliza un horno de cuba, mientras que el proceso basado en carbón utiliza uno de los cuatro tipos de reactor. Los reactores son horno rotatorio, horno de cuba, reactor de lecho fluidizado y horno de solera rotativa. El horno rotatorio es el reactor más popular para el proceso del carbón.

Se espera que el segmento basado en carbón tenga una cuota de mercado significativa durante el período previsto. Los hornos rotatorios se utilizan en procesos de reducción a base de carbón que convierten el mineral de hierro directamente en hierro metálico sin fundir los materiales. En este proceso, el hierro metálico se produce reduciendo el óxido de hierro por debajo de la temperatura de fusión del mineral de hierro, es decir, 1.535 °C, utilizando material carbonoso en el carbón no coquizable.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de producción de acero domina debido a la creciente producción de acero de alta calidad

Por aplicación, el mercado se segmenta en producción de acero, construcción y otros.

El segmento de producción de acero dominó el mercado con una participación de mercado del 46,47% en 2026 y domina el mercado debido a un aumento en la producción de acero de alta calidad debido al impacto adverso de las materias primas de baja calidad en el medio ambiente. DRI está experimentando una mayor demanda como complemento a la mejora de la calidad del acero requerida por los fabricantes de acero.

Se prevé que el segmento de la construcción registre una tasa de crecimiento significativa durante el período previsto debido al buen desempeño de la infraestructura residencial y a un aumento de la actividad en varios sectores no residenciales. En los últimos años, la industria de la construcción ha crecido significativamente. Además, se prevé que un repunte de la construcción residencial impulse el sector de la construcción, lo que se espera que afecte al crecimiento del mercado.

PERSPECTIVAS REGIONALES

Asia Pacífico

Asia Pacific Direct Reduced Iron (DRI) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en Asia Pacífico alcanzó los 37.160 millones de dólares en 2025, lo que representa el 59,60% de los ingresos totales del mercado, y se espera que alcance los 40.830 millones de dólares en 2026, debido al aumento de la demanda de productos de numerosas aplicaciones, como la producción y la construcción de acero. Se prevé que la industria de la construcción en la India sea testigo de una tasa de crecimiento significativa durante el período previsto. Además, se espera que el aumento de la producción de acero y la creciente demanda de varias industrias de uso final, como la aeroespacial y la automotriz, impulsen el crecimiento del mercado en la región. Se prevé además que el apoyo gubernamental a la expansión de la industria química en la región impulse el crecimiento del mercado durante el período previsto. El mercado de Japón está valorado en 17,57 mil millones de dólares para 2026. El mercado de China está valorado en 32,37 mil millones de dólares para 2026. El mercado de la India está valorado en 41,04 mil millones de dólares para 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

El mercado de América del Norte se valoró en 4,96 mil millones de dólares en 2025, capturando el 8,00% de los ingresos globales, y se estima que alcanzará los 5,37 mil millones de dólares en 2026. Un factor importante que impulsa el crecimiento del mercado es la creciente industria del acero en la región. El acero se utiliza ampliamente en múltiples industrias, incluidas máquinas industriales, electrodomésticos, petróleo y gas, automoción y construcción. La región está presenciando una demanda significativa de hierro reducido directamente del acero utilizado en la industria del petróleo y el gas. El crecimiento regional se ve impulsado además por una mayor producción de petróleo y otrosgas natural, que requiere DRI para el proceso de fracking. El mercado estadounidense está valorado en 4.660 millones de dólares hasta 2026.

Un factor importante que impulsa el mercado de DRI es la creciente industria del acero. El acero se utiliza ampliamente en múltiples industrias, incluidas máquinas industriales, electrodomésticos, petróleo y gas, automoción y construcción. La región está presenciando una importante demanda de acero por parte de la industria del petróleo y el gas. Con los avances tecnológicos y las crecientes restricciones a las emisiones de C02, varios actores de la región están aumentando la infraestructura industrial, lo que, por otro lado, aumentará la demanda de acero y consolidará el mercado norteamericano de DRI.

Europa

En 2025, Europa poseía el 10,70% del mercado mundial, alcanzando una valoración de 6,69 mil millones de dólares, y se prevé que crezca a 7,28 mil millones de dólares en 2026. Se prevé que el mercado en Europa será testigo de una tasa de crecimiento significativa durante el período previsto debido al aumento de las inversiones en actividades de I+D y la demanda de productos de acero provenientes del aumento de las actividades de edificación y construcción. Según la Asociación Mundial del Acero, la industria de la construcción representa más de la mitad de la demanda mundial de acero. Uno de los principales factores que alimenta el interés por la producción de acero es la creciente necesidad de viviendas debido al crecimiento demográfico. El mercado del Reino Unido está valorado en 1.610 millones de dólares para 2026. El mercado de Alemania está valorado en 5.170 millones de dólares para 2026.

América Latina

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los 1.150 millones de dólares en 2025, lo que representa una participación del 1,80%, y se espera que alcance los 1.230 millones de dólares en 2026. Se espera que el mercado de América Latina experimente un crecimiento constante durante el período previsto debido a un aumento en la demanda de acero para fabricar piezas de automóviles. Este crecimiento está asociado con el aumento de la producción de vehículos comerciales ligeros y de pasajeros en la región. El acero se utiliza en varias industrias de uso final y contribuye al desarrollo económico regional general.

Medio Oriente y África

En 2025, el mercado de Oriente Medio y África ascendió a 12.370 millones de dólares, lo que representa el 19,80% de la demanda mundial, y se prevé que crezca a 13.340 millones de dólares en 2026. Se espera que el mercado de Oriente Medio y África alcance un crecimiento moderado durante el período previsto debido a la rápida expansión del sector de la construcción residencial en la región.

Lista de empresas clave en el mercado Hierro de reducción directa (DRI)

Los actores clave están adoptando estrategias de expansión empresarial para mantener su posición en el mercado

El mercado global avanza hacia la consolidación, con actores clave operando en el mercado, como Qatar Steel, Kobe Steel Ltd, ArcelorMittal y NUCOR. La mayoría de los fabricantes están intensificando sus negocios para lograr competencia en la industria y disminuir las amenazas que plantean los nuevos participantes. Además, los participantes del mercado compiten con actores internacionales y regionales con amplias redes de distribución, proveedores de materias primas y conocimientos regulatorios. Además, las empresas han firmado contratos, asociaciones estratégicas y adquisiciones con otros líderes del mercado para expandir sus mercados existentes.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Acero de Qatar(Katar)

- Kobe Steel Ltd.(Japón)

- ArcelorMittal (Luxemburgo)

- NUCOR (EE.UU.)

- Midrex Technologies Inc.(A NOSOTROS.)

- Compañía siderúrgica de Juzestán (Juzestán)

- Grupo Welspun (India)

- Jindal Shadeed Iron & Steel LLC (Omán)

- AM/NS India (India)

- Tosyali Argelia A.S. (Argelia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- octubre 2022- H2 Green Steel estableció una planta DRI alimentada 100% por hidrógeno verde y basada en tecnología Midrex. La planta Midrex H2 tiene una producción anual de 2,1 millones de toneladas de DRI caliente y Briquetas de Hierro Caliente (HBI), que alimentan la producción inicial de 2,5 millones de toneladas de acero verde en el suelo del norte de Suecia. Este sistema DRI único lo proporciona un consorcio de Midrex y Paul Wurth, una empresa del grupo SMS.

- mayo 2022-Kobe Steel lanzó "Kobenable Steel" y se convirtió en la primera empresa en ofrecer productos de acero de alto horno con bajo contenido de CO2 en Japón. La empresa redujo significativamente las emisiones de CO2 durante la fabricación de productos mediante el proceso de fabricación de hierro en alto horno. También tiene previsto vender los nuevos productos en el año fiscal 2023.

- marzo 2022- ArcelorMittal anunció una inversión de 292 millones de dólares para crear una nueva unidad de producción paraaceros electricosen Mardyck, en el norte de Francia. La instalación se especializa en la producción de acero eléctrico para motores de vehículos eléctricos, lo que complementa la planta de acero eléctrico existente de ArcelorMittal. La nueva unidad industrial tiene una capacidad de producción de 200 kilotones y fortaleció el sector francés de la electromovilidad.

- febrero 2022-Tosyali Argelia estableció un nuevo récord mundial de producción anual de DRI a través de una única planta modular, produciendo más de 2,28 millones de toneladas en 2022.

- marzo 2021- ArcelorMittal amplió su planta industrial en su sede de Bremen. Esta planta ofrece la reducción directa de mineral de hierro y siderurgia a base de EAF. La empresa también amplió una innovadora planta piloto DRI y un EAF en Eisenhüttenstadt.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas y aplicaciones líderes. También ofrece información sobre tendencias clave y destaca desarrollos vitales de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años. Además, incluye datos históricos y pronostica el crecimiento de los ingresos a nivel global, regional y nacional, y analiza las últimas dinámicas y oportunidades del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,2% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (kilotones) |

|

Segmentación |

Por formulario

|

|

Por proceso de producción

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 65,85 mil millones de dólares en 2026 y se proyecta que alcance los 137,62 mil millones de dólares en 2034.

En 2025, el tamaño del mercado de Asia Pacífico ascendía a 37.160 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 9,2%, se espera que el mercado muestre un crecimiento constante durante el período previsto (2026-2034).

Según la aplicación, se espera que el segmento de producción de acero sea el segmento líder en el mercado durante el período de pronóstico.

Se espera que la creciente demanda de productos de la industria del acero impulse el crecimiento del mercado.

Qatar Steel, Kobe Steel Ltd, ArcelorMittal y NUCOR son actores importantes en el mercado global.

Asia Pacífico tenía una cuota de mercado dominante en 2026.

Se espera que la creciente demanda de la industria del hierro y el acero impulse la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 263

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados