Tamaño del mercado, participación y análisis de la industria de sensores de carga útil Drone ISR, por tipo de sensor (sensores electroópticos/infrarrojos, sensores de radar, sensores de inteligencia de señales, sensores acústicos, sensores CBRNe), por componente (cámaras y ópticas, radares, equipos de comunicaciones, unidades de procesamiento, sistemas de energía), por tipo de dron (fijo, de ala giratoria e híbrido), por alcance (corto, medio y largo)), por aplicación (ISR militar) Misiones, seguridad fronteriza y marítima, aplicación de la ley y operaciones de seguridad pública), por usuario

INFORMACIÓN CLAVE DEL MERCADO

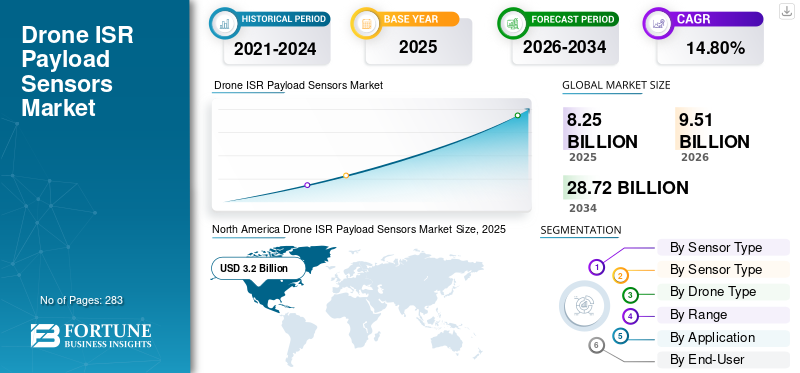

El tamaño del mercado mundial de sensores de carga útil ISR para drones se valoró en 8,25 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,51 mil millones de dólares en 2026 a 28,72 mil millones de dólares en 2034, con una tasa compuesta anual del 14,80%. América del Norte dominó el mercado de sensores de carga útil ISR para drones con una participación de mercado del 38,80% en 2025.

El uso cada vez mayor de sistemas no tripulados en aplicaciones comerciales contribuirá al crecimiento del mercado de sensores de carga útil ISR de drones durante el período de pronóstico. La tecnología de drones continúa ampliando su alcance en diferentes países al aumentar la gama de aplicaciones comerciales de drones, como fotografía aérea, transporte, transporte y entrega, agricultura de precisión y vigilancia. Los sistemas manos libres se utilizan ampliamente en aplicaciones industriales y civiles debido a sus buenas capacidades de control de imágenes y seguridad.

Estas aplicaciones son posibles porque sensores de mejor calidad proporcionan al sistema información precisa para vuelos de larga distancia exitosos. Los sistemas manos libres dependen completamente de los sensores del sistema para una toma de decisiones precisa y flujos exitosos. La mayoría de los sensores del sistema incluyen sensores inerciales, sensores de imagen, sensores de velocidad y distancia, sensores de posición, sensores de presión y otros sensores de apoyo para una determinación precisa. Se espera que la creciente demanda de sistemas inalámbricos contribuya al crecimiento del mercado global en los próximos años.

La pandemia de COVID-19 afectó al mercado de sensores de carga útil ISR (Inteligencia, Vigilancia y Reconocimiento) de drones al interrumpir las cadenas de suministro y retrasar el desarrollo de productos debido a las restricciones y la reducción de la disponibilidad de mano de obra. Esto resultó en una desaceleración de la demanda, ya que muchos proyectos comerciales y de defensa se pospusieron o cancelaron durante el apogeo de la pandemia. Sin embargo, el mercado se recuperó debido al aumento de los presupuestos de defensa y a una creciente necesidad de capacidades de vigilancia.

Descargar muestra gratuita para conocer más sobre este informe.

DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE SENSORES DE CARGA ÚTIL DRONE ISR

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 8.250 millones de dólares

- Tamaño del mercado en 2026: 9,51 mil millones de dólares

- Tamaño del mercado previsto para 2034: 28.720 millones de dólares

- CAGR: 14,80% entre 2026 y 2034

Cuota de mercado

- América del Norte dominó el mercado de sensores de carga útil ISR para drones con una participación del 38,80 % en 2025, impulsada por el amplio despliegue de drones militares, la financiación de I+D y la presencia de actores clave.

- Por tipo, el segmento de sensores electroópticos/infrarrojos (EO/IR) tuvo la mayor cuota de mercado en 2023 debido a su alto uso en vigilancia, adquisición de objetivos y recopilación de inteligencia.

Aspectos destacados clave del país

- Estados Unidos: Grandes inversiones en sistemas ISR de drones tácticos y estratégicos en medio de crecientes preocupaciones de seguridad global.

- China: Expansión de las capacidades de ISR de UAV impulsada por objetivos regionales de proyección de energía y desarrollo de sensores autóctonos.

- Rusia: A pesar de las sanciones, el despliegue de drones ISR ha aumentado en zonas de conflicto, particularmente en Ucrania.

- India: Las crecientes necesidades de vigilancia fronteriza y los programas autóctonos de vehículos aéreos no tripulados impulsan la demanda de cargas útiles de radar y EO/IR.

- Israel: Exportador líder de tecnologías ISR avanzadas para drones con innovación continua en sensores miniaturizados.

- Ucrania: aumento significativo en la adopción de drones ISR comerciales y militares debido al conflicto en curso.

Tendencias del mercado de sensores de carga útil Drone ISR

La creciente tecnología en miniaturización e integración de sensores está impulsando el crecimiento del mercado

Los principales avances tecnológicos que impulsan el mercado son:

Miniaturización e integración de sensores: Los rápidos avances en microminiaturización, dispositivos microelectromecánicos (MEMS) y chips de aplicaciones informáticas integradas (ASIC) están permitiendo el desarrollo de sensores más pequeños, livianos y funcionales para cargas útiles ISR de drones. Esto permite la integración de múltiples sensores para mejorar las capacidades de recopilación y fusión de datos.

Avances en tecnología de cámaras y óptica: Las cámaras electroópticas de alta resolución, tanto en el espectro visual como en el infrarrojo, están impulsando la adopción de cargas útiles ISR de drones para aplicaciones como vigilancia, reconocimiento, inspección, mapeo y monitoreo en diversas industrias.

Estos avances tecnológicos están impulsando colectivamente el crecimiento y desarrollo del mercado de carga útil ISR de drones, permitiendo el despliegue de sistemas más avanzados y capaces para aplicaciones militares y comerciales.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de sensores de carga útil Drone ISR

El aumento de la demanda de capacidades avanzadas de vigilancia y reconocimiento en aplicaciones militares, comerciales y de gobierno civil catalizará el crecimiento del mercado

La demanda global de capacidades avanzadas de vigilancia y reconocimiento está influyendo significativamente en el crecimiento del mercado de sensores de carga útil Drone ISR (Inteligencia, Vigilancia y Reconocimiento). Este aumento está impulsado por aplicaciones gubernamentales militares, comerciales y civiles, lo que refleja una tendencia más amplia hacia una mayor conciencia situacional y recopilación de inteligencia.

Avances tecnológicos: Las innovaciones en la tecnología de drones, incluidos sistemas mejorados de comunicación y captura de imágenes, están facilitando el despliegue de capacidades ISR. el uso deVehículos aéreos no tripulados (UAV)es particularmente ventajoso debido a su rentabilidad y flexibilidad operativa en comparación con los aviones tripulados. Esta tendencia se observa en varias regiones, incluida América Latina, donde la demanda de soluciones ISR está aumentando debido a preocupaciones de seguridad y al crecimiento del presupuesto de defensa.

Aplicaciones comerciales y civiles: más allá de los usos militares, existe un interés creciente en las capacidades ISR dentro de los sectores gubernamentales comerciales y civiles. Esto incluye aplicaciones en monitoreo ambiental, respuesta a desastres e inspección de infraestructura, lo que amplía aún más el potencial de mercado para los sensores de carga útil ISR de drones.

Factores geopolíticos: Las crecientes tensiones y conflictos globales están aumentando la urgencia de contar con capacidades efectivas de vigilancia y reconocimiento. Se espera que la demanda de productos ISR aumente dramáticamente en escenarios de conflicto a medida que las fuerzas militares busquen reducir la incertidumbre y mejorar la efectividad operativa.

El aumento de la demanda de capacidades avanzadas de vigilancia y reconocimiento en aplicaciones militares, comerciales y gubernamentales civiles está catalizando el crecimiento de la cuota de mercado mundial de sensores de carga útil ISR para drones. Esta tendencia está respaldada por mayores inversiones militares, avances tecnológicos y factores geopolíticos, lo que indica un futuro sólido para las soluciones ISR.

Se prevé que la creciente demanda de mejora de la seguridad impulsará el crecimiento del mercado de sensores de carga útil ISR de drones

Los helicópteros de próxima generación suelen estar equipados con sistemas de comunicación de última generación, sensores avanzados y una maniobrabilidad mejorada, lo que mejora sus capacidades de recopilación de inteligencia y ejecución de misiones. Además, las crecientes preocupaciones sobre la seguridad fronteriza, los esfuerzos antiterroristas y la respuesta a desastres han contribuido a la creciente demanda de helicópteros dentro de las fuerzas de defensa.

Además, los gobiernos y las agencias de defensa de todo el mundo están invirtiendo sustancialmente en la adquisición y modernización de sus flotas de helicópteros para mantener una ventaja competitiva y satisfacer las demandas cambiantes de las operaciones militares contemporáneas.

- Por ejemplo, en diciembre de 2023, Airbus anunció que había firmado un contrato con la Bundeswehr alemana por un valor de aproximadamente 2,3 millones de dólares. El acuerdo de adquisición abarca un máximo de 82 drones multifuncionales de ala giratoria H145M, que constan de 62 pedidos confirmados y 20 unidades opcionales adicionales. Este es el pedido más extenso jamás realizado para el H145M y, como resultado, representa la mayor adquisición para el sistema de gestión de armas HForce.

Los términos contractuales también abarcan siete años de soporte y servicios integrales, garantizando un comienzo óptimo del servicio operativo. En concreto, el ejército alemán recibirá cincuenta y siete drones, mientras que las fuerzas especiales de la Luftwaffe recibirán cinco unidades.

- Por ejemplo, en febrero de 2024, Air Center, Inc (ACHI) firmó un contrato Airbus HCare In-Service para respaldar su flota de 18 drones H225 durante los próximos cinco años. ACHI utiliza los versátiles sensores de carga útil ISR del Drone H225 para llevar a cabo una amplia gama de misiones en todo el mundo, incluido el transporte aéreo expedicionario, recuperación de personal, búsqueda y rescate, evacuación médica/vacaciones de casos, entrenamiento en escenarios del mundo real del Departamento de Defensa, servicios basados en barcos y ayuda en casos de desastre.

FACTORES RESTRICTIVOS

Los UAS que realizan misiones ISR en entornos con GPS y comunicaciones denegadas obstaculizan el crecimiento del mercado

Los sistemas de aeronaves no tripuladas (UAS) que realizan misiones ISR tienen dificultades para operar en entornos bloqueados por el sistema de posicionamiento global (GPS) y las comunicaciones, como dentro de un edificio, en cañones urbanos, bajo tierra o bajo las copas de los bosques. El GPS y las comunicaciones también pueden verse bloqueados debido a las condiciones climáticas, interferencias enemigas o tácticas de engaño. En tales situaciones, el UAS debe utilizar otros sensores para la navegación, como sistemas de visión artificial, lo que, a su vez, puede generar incertidumbre sobre su ubicación exacta. Como resultado, el ejército estadounidense está emprendiendo una serie de iniciativas para avanzar en la detección de controladores convencionales en UAS.

DARPA está investigando sistemas de posicionamiento, navegación y cronometraje de precisión independientes de GPS de alta resolución que permitan que las operaciones continúen en caso de fallas del GPS. Un estándar industrial reconocido para la precisión del tiempo es el Protocolo de tiempo de precisión (PTP) 1588 del IEEE (Instituto de Ingenieros Eléctricos y Electrónicos), que ayuda a sincronizar los relojes a través de una red informática. Está destinado a sistemas que requieren mayor precisión que la que se puede lograr con NTP (Protocolo de tiempo de red) y para situaciones donde las señales GPS no están disponibles. Por lo tanto, IEEE 1588/PTP es un requisito cada vez mayor para la navegación de vehículos no tripulados en áreas donde las señales de los satélites GPS están interferidas o bloqueadas de otro modo.

Gracias al programa FLA de DARPA, un equipo del Laboratorio Charles Stark Draper y el Instituto de Tecnología de Massachusetts desarrollaron técnicas de navegación con visión mejorada para UAS que no dependen de GPS, mapas o sistemas de captura de movimiento. El equipo desarrolló e implementó configuraciones únicas de sensores y algoritmos y realizó pruebas de tiempo y evaluaciones de rendimiento en ambientes interiores y exteriores. El resultado es un sistema UAS que puede volar de forma autónoma en entornos mixtos interiores y exteriores sin GPS ni ninguna forma de comunicación a velocidades de hasta 45 millas por hora.

Análisis de segmentación del mercado de sensores de carga útil Drone ISR

Por análisis de tipo de sensor

El segmento de sensores electroópticos/infrarrojos (EO/IR) experimentará un rápido crecimiento debido a su capacidad para ofrecer imágenes de alta resolución para misiones ISR

El mercado por tipo de sensor está subsegmentado en sensores electroópticos/infrarrojos (EO/IR), sensores de radar, sensores de inteligencia de señales (SIGINT), sensores acústicos, sensores químicos, biológicos, radiológicos, nucleares y explosivos (CBRNe), y otros. Se prevé que los sensores electroópticos/infrarrojos (EO/IR) serán el segmento de más rápido crecimiento con una participación de mercado del 24,85% en 2026. La demanda de sensores electroópticos/infrarrojos (EO/IR) en cargas útiles ISR de drones está aumentando debido a su capacidad de proporcionar imágenes de alta resolución para misiones de inteligencia, vigilancia y reconocimiento (ISR). Los sensores EO/IR son esenciales para que los UAV tácticos mejoren el conocimiento de la situación y apoyen la toma de decisiones a nivel de batallón y brigada.

El segmento de otros representa actualmente una gran cuota de mercado. La demanda de otros segmentos (sensores inerciales, sensores de imagen, sensores de velocidad y distancia, sensores de posición, sensores de presión, sensores ultrasónicos, sensores de altímetro, sensores de corriente y sensores de luz) en sensores de carga útil de drones, particularmente en el contexto de operaciones de inteligencia, vigilancia y reconocimiento (ISR), está impulsada por los avances en la tecnología y los requisitos cambiantes de las aplicaciones militares y civiles.

Por análisis de componentes

Los sistemas de energía mantienen una posición de liderazgo debido a sus crecientes aplicaciones y capacidades

El mercado por componentes se clasifica en cámaras y ópticas, radares, equipos de comunicaciones, unidades de procesamiento y sistemas de energía. Los sistemas de energía tendrán la mayor proporción del 29,60% en 2026. Las crecientes capacidades y aplicaciones de las cargas útiles ISR de drones, especialmente sensores avanzados, como las cámaras EO/IR, están alimentando la demanda de sistemas de energía innovadores que puedan soportar tiempos de vuelo prolongados y cargas útiles pesadas. Las fuentes de energía livianas y de alta densidad de energía son una tecnología clave para el mercado de carga útil ISR de drones.

Se prevé que cámaras y ópticas sean el segmento de más rápido crecimiento durante el período previsto de 2024-2032. La demanda de cámaras y ópticas en el mercado de sensores de carga útil ISR para drones es sólida, impulsada por innovaciones tecnológicas y aplicaciones en expansión tanto en el sector militar como en el civil. A medida que el mercado siga evolucionando, la integración de tecnologías de imágenes avanzadas desempeñará un papel fundamental en la mejora de las capacidades de los sistemas de drones.

Por análisis de tipo de drone

La creciente demanda de drones de ala giratoria debido a su versatilidad los convierte en líderes del mercado

El segmento de tipos de drones se clasifica en de ala fija, de ala giratoria e híbrido. Se proyecta que el segmento de alas giratorias será el segmento líder con una participación de mercado del 61,95% en 2026. El segmento de alas giratorias del mercado de sensores de carga útil ISR de drones está preparado para un crecimiento significativo, impulsado por los avances tecnológicos y el aumento de las aplicaciones militares. La versatilidad y las capacidades operativas de los drones de ala giratoria los convierten en herramientas esenciales para las misiones modernas de vigilancia y reconocimiento. A medida que el mercado evoluciona, la innovación continua y las asociaciones estratégicas probablemente darán forma al panorama futuro de las aplicaciones de drones de ala giratoria.

Se espera que el segmento híbrido registre el crecimiento más rápido durante el período previsto de 2024-2032. Los drones híbridos están preparados para un crecimiento sólido impulsado por la creciente demanda de cargas útiles y sensores ISR avanzados en aplicaciones militares, comerciales y de consumo a nivel mundial. Los avances tecnológicos y las regulaciones de apoyo están catalizando aún más esta tendencia.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de rango

Las capacidades de vigilancia eficientes en diversos sectores llevan los sensores de drones de corto alcance a la posición máxima

El mercado por tipo de autonomía se diferencia en corto alcance (menos de 5 km), medio alcance (5 - 150 km) y largo alcance (más de 150 km). El segmento de corto alcance (menos de 5 km) tiene la participación más alta del 61,41% en 2026. La demanda de sensores de carga útil Drone ISR (Inteligencia, Vigilancia y Reconocimiento) de corto alcance, particularmente para operaciones por debajo de 5 km, está experimentando un crecimiento significativo. Esto se debe a los avances tecnológicos y a la creciente necesidad de capacidades de vigilancia eficientes en diversos sectores, incluidas las aplicaciones militares y civiles.

Se prevé que el rango medio (5 - 150 km) experimente el crecimiento más rápido durante el período previsto. El mercado de sensores de carga útil ISR para drones de mediano alcance está preparado para un crecimiento significativo, impulsado por los esfuerzos de modernización militar, los avances tecnológicos y las crecientes demandas de seguridad global. A medida que los países inviertan en capacidades sofisticadas de drones, el papel de los UAV de mediano alcance equipados con sensores ISR avanzados será cada vez más vital en aplicaciones tanto militares como civiles.

Por análisis de aplicaciones

Necesidad de una mayor conciencia situacional en las operaciones militares para dirigir el dominio de las misiones militares ISR

El mercado por aplicación se divide en misiones militares ISR, seguridad marítima y fronteriza, operaciones de aplicación de la ley y seguridad pública, monitoreo de infraestructura, monitoreo ambiental, agricultura de precisión, gestión de desastres y ayuda humanitaria, y otros. El segmento de misiones militares ISR lidera y se analiza para registrar el crecimiento más rápido. La demanda de misiones militares de inteligencia, vigilancia y reconocimiento (ISR) está impulsando significativamente el crecimiento del mercado de sensores de carga útil ISR de drones. Este sector está preparado para una expansión sustancial debido al creciente énfasis en las capacidades ISR avanzadas por parte de las fuerzas militares de todo el mundo.

La demanda de sensores de carga útil ISR (Inteligencia, Vigilancia y Reconocimiento) de drones en el contexto de la gestión de desastres y la ayuda humanitaria está impulsada por la necesidad de una respuesta rápida y un conocimiento situacional eficaz durante las emergencias. Los drones equipados con sensores avanzados desempeñan un papel crucial en la mejora de las capacidades de respuesta a desastres, permitiendo evaluaciones más rápidas y una asignación de recursos más eficiente.

Por análisis del usuario final

La necesidad de una mayor conciencia situacional en las operaciones militares está liderando el crecimiento del mercado del segmento de misiones militares ISR

El mercado por usuario final está segregado en defensa, gobierno y seguridad nacional, empresas comerciales, instituciones de investigación y otros. La defensa es el segmento líder del mercado. La demanda de sensores de carga útil ISR para drones aumentará sustancialmente, impulsada por las innovaciones tecnológicas y el aumento de las inversiones militares. A medida que el panorama de la guerra continúa evolucionando, el papel de los drones a la hora de proporcionar capacidades críticas de inteligencia y vigilancia será cada vez más vital.

Se estima que las empresas comerciales exhiben el crecimiento más rápido durante el período de análisis. La demanda de sensores de carga útil ISR para drones aumentará significativamente, impulsada por los avances tecnológicos y la expansión de las aplicaciones en todos los sectores comerciales. La dinámica del mercado indica un futuro prometedor para la tecnología de drones, particularmente a medida que las barreras regulatorias continúan disminuyendo y las industrias adoptan cada vez más vehículos aéreos no tripulados para diversas necesidades operativas.

PERSPECTIVAS REGIONALES

En términos de geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

North America Drone ISR Payload Sensors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, el mercado de América del Norte ascendió a 3.200 millones de dólares, lo que representa el 38,80% de la demanda mundial, y se prevé que crezca a 3.650 millones de dólares en 2026. Se prevé que el mercado norteamericano de sensores de carga útil ISR (Inteligencia, Vigilancia y Reconocimiento) de drones crecerá significativamente en los próximos años y dominará el mercado con una valoración de 3.200 millones de dólares en 2025 y 3.650 millones en 2026. El crecimiento del mercado regional está impulsado por el aumento de las inversiones en defensa en Estados Unidos para tecnologías no tripuladas, el desarrollo de cargas útiles avanzadas de drones y la creciente demanda de capacidades de vigilancia mejoradas. Se prevé que el mercado estadounidense alcance los 3.510 millones de dólares en 2026.

Europa

La región de Europa capturó el 21,30 % del mercado mundial en 2025, generó 1760 millones de dólares en ingresos y se prevé que alcance los 2060 millones de dólares en 2026. El mercado europeo de sensores de carga útil ISR para drones está preparado para un fuerte crecimiento durante la próxima década, impulsado por la creciente adopción de drones para aplicaciones militares y comerciales que requieren cargas útiles de sensores avanzados para la recopilación de inteligencia, la vigilancia y el reconocimiento. Se prevé que el mercado del Reino Unido alcance los 537 millones de dólares en 2026, y el mercado de Alemania alcance los 385 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 2,31 mil millones de dólares en 2025, lo que representa una participación del 28,00%, y se espera que alcance los 2,68 mil millones de dólares en 2026. El mercado de sensores de carga útil ISR (inteligencia, vigilancia y reconocimiento) de drones de Asia Pacífico está preparado para un crecimiento significativo. Factores como el aumento de las inversiones en defensa, los avances en la tecnología de drones y una creciente demanda de mejores capacidades de vigilancia son responsables del crecimiento del mercado de la región. Se prevé que el mercado de Japón alcance los 504 millones de dólares en 2026, el mercado de China alcance los 928 millones de dólares en 2026 y el mercado de la India alcance los 394 millones de dólares en 2026.

- Inversiones en defensa: hay un marcado aumento en el gasto de defensa en tecnologías no tripuladas, lo cual es fundamental para las operaciones ISR.

- Avances tecnológicos: innovaciones eninteligencia artificialy los sistemas autónomos están mejorando la funcionalidad de los drones, haciéndolos más eficaces para tareas de vigilancia y reconocimiento.

- Demanda del mercado: la creciente necesidad de servicios basados en la ubicación y mejores soluciones de vigilancia está impulsando la demanda de cargas útiles sofisticadas de drones.

Medio Oriente y África

El mercado de Oriente Medio y África representó 770 millones de dólares en 2025, lo que representa el 9,30 % de la industria mundial, y se espera que alcance los 890 millones de dólares en 2026. El mercado de sensores de carga útil ISR para drones de Oriente Medio y África está preparado para un crecimiento sustancial, impulsado por la demanda militar, los avances tecnológicos y el liderazgo regional, particularmente de los Emiratos Árabes Unidos. Se espera que la integración de tecnologías avanzadas, como la IA, en las operaciones de vehículos aéreos no tripulados impulse aún más la expansión del mercado.

América Latina

En 2025, América Latina representó 210 millones de dólares, lo que representa el 2,60 % del mercado mundial, y se prevé que crezca a 230 millones de dólares en 2026. El mercado latinoamericano de sensores de carga útil ISR para drones está en una trayectoria de crecimiento, respaldado por un mayor gasto en defensa, avances tecnológicos y aplicaciones en expansión tanto en el sector militar como en el civil. A medida que el mercado evolucione, la integración de tecnologías de sensores avanzadas desempeñará un papel crucial en la configuración de las capacidades y aplicaciones de los UAV en la región.

JUGADORES CLAVE DE LA INDUSTRIA

Sólida cartera de actores importantes para liderar el crecimiento del mercado mundial de sensores de carga útil ISR para drones

El mercado se divide en países desarrollados y emergentes debido a la sólida cartera de productos y la amplitud de distribución de las principales empresas. Actualmente, las empresas BAE Systems PLC (Reino Unido), Elbit Systems Ltd. (Israel), L3Harris Technologies, Inc. (EE.UU.), Lockheed Martin Corporation (EE.UU.) y Northrop Grumman Corporation (EE.UU.) lideraron el mercado con las mayores cuotas en 2023. Sin embargo, la mayoría de los clientes del mundo se encuentran en los sectores comercial y de defensa. Se espera que aumente el número de actores nacionales que ingresan al mercado internacional, lo que puede crear un mercado altamente fragmentado para 2032. Otros actores clave como AeroVironment Inc. (EE.UU.), Israel Aerospace Industries (Israel), Teledyne FLIR LLC (EE.UU.), Parrot Drone SAS (Francia) y Yuneec International (China) también han ingresado al mercado con productos avanzados de sensores UAV. La introducción de estos nuevos productos de sensores y las fuertes inversiones en el desarrollo desensores inteligentesson algunas de las estrategias clave adoptadas por los actores activos en el mercado.

Lista de las principales empresas de sensores de carga útil ISR para drones:

- BAE Systems PLC (Reino Unido)

- Elbit Systems Ltd. (Israel)

- L3Harris Technologies, Inc. (EE.UU.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación Northrop Grumman(A NOSOTROS.)

- AeroVironment Inc.(A NOSOTROS.)

- Industrias aeroespaciales de Israel (Israel)

- Teledyne FLIR LLC (EE.UU.)

- Parrot Drone SAS(Francia)

- Yuneec Internacional (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- abril 2024 –El MQ-4C Triton para el vehículo aéreo no tripulado recibió una importante actualización a través de una nueva asociación con L3Harris. Northrop Grumman Australia firmó un contrato con L3Harris para monitorear y coordinar los sistemas operativos y de control de estas aeronaves. El UAV agregó una torre de sensores electroópticos/infrarrojos (EO/IR), un sistema de identificación automática (AIS) y un sistema de soporte electrónico (ESM).

- febrero 2024 –La empresa de defensa israelí Elbit Systems presentó su nuevo dron espía. El dron recibió un pedido de un cliente anónimo y está previsto que entre en producción en masa en 2025. Entre los modelos 450 y 900, el Hermes 650 puede transportar 260 kg de carga, divididos entre los dos puntos de carga. Puede volar hasta 300 km en alcance visual con capacidad de comunicación por satélite.

- Agosto 2023 –Elbit Systems se ha adjudicado un contrato por valor de aproximadamente 55 millones de dólares en los Países Bajos para suministrar el sistema aéreo no tripulado multicapa (C-UAS) ReDrone Counter. La solución de ReDrone incluye el radar DAiR avanzado de Elbit Systems, inteligencia de señales (SIGINT) y carga útil electroóptica (EO) COAPS-L, que proporciona imágenes aéreas integradas avanzadas y capacidades de ataque electrónico, todo en uno. Un sistema de mando y control lo gestiona.

- Mayo 2023 –BAE Systems anunció características mejoradas para su núcleo de aislamiento térmico TWV640, diseñado para desarrolladores de soluciones de aislamiento térmico para los sectores de defensa, aeroespacial y comercial. Esta tecnología se utiliza en cámaras de automóviles, seguridad y vigilancia, sistemas de detección de incendios y más. El TWV640 funciona con un plano focal de la serie Athena™ 640 de BAE Systems, un microbolómetro infrarrojo de onda larga no refrigerado.

- enero 2021 -El ejército indio ha cerrado un acuerdo de 20 millones de dólares por cantidades no reveladas de una versión de gran altitud del UAV SWITCH de ideaForge, cuyas entregas están previstas para el próximo año. ideaForge recibió este contrato porque fue el único proveedor que cumplió con los criterios operativos durante una evaluación realizada en escenarios del mundo real para adquisiciones aceleradas.

COBERTURA DEL INFORME

El informe de investigación de mercado de Sensores de carga útil ISR para drones proporciona información detallada sobre el mercado y se centra en segmentos clave como empresas líderes, tipos de productos y las principales aplicaciones de productos. Además, destaca las tendencias del mercado y destaca los desarrollos clave de la industria. Además de lo antes mencionado, incluye varios factores que han contribuido al crecimiento del mercado avanzado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

CAGR del 15,7% de 2024 a 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de sensor

|

|

Por componente

|

|

|

Por tipo de dron

|

|

|

Por rango

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 8.250 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 14,80% durante el período previsto de 2026-2034.

El tamaño del mercado en América del Norte se situó en 3.200 millones de dólares en 2025.

Algunos de los principales actores del mercado son BAE Systems PLC, Elbit Systems Ltd., L3Harris Technologies, Inc., Lockheed Martin Corporation, Northrop Grumman Corporation, AeroVironment Inc., Israel Aerospace Industries, Teledyne FLIR LLC y otros.

Estados Unidos dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 283

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados