Tamaño del mercado de medicamentos para la dislipidemia, participación y análisis de la industria, por clase de medicamento (estatinas, inhibidores de PCSK9, inhibidores de la absorción de colesterol, fibratos, terapias con receta de omega-3, inhibidores de la citrato liasa de ATP y otros), por indicación de la enfermedad (dislipidemia mixta, hipercolesterolemia primaria/familiar, enfermedad cardiovascular establecida, diabetes/dislipidemia asociada al síndrome metabólico y otros), por Grupo de edad, por vía de administración (oral, subcutánea y otras), por canal de distribución (farmacias hos

(Oferta válida hasta 15th Aug 2026)

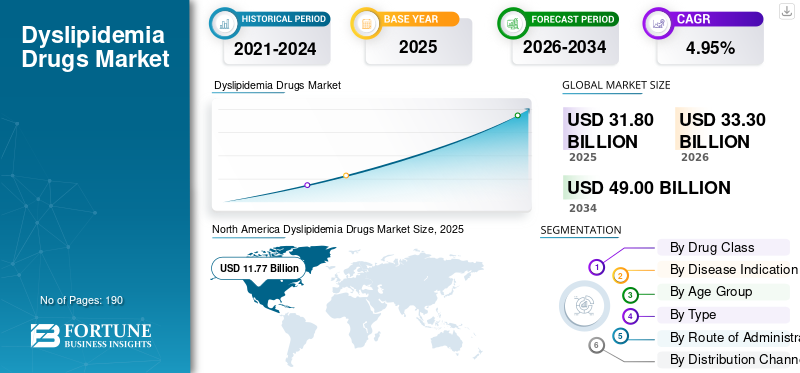

Tamaño del mercado de medicamentos para la dislipidemia y perspectivas futuras

El tamaño del mercado mundial de medicamentos para la dislipidemia se valoró en 31,80 mil millones de dólares en 2025. Se prevé que el mercado crezca de 33,30 mil millones de dólares en 2026 a 49,00 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,95% durante el período previsto. América del Norte dominó el mercado de medicamentos para la dislipidemia con una cuota de mercado del 37,01% en 2025.

Se espera que el mercado mundial de medicamentos para la dislipidemia experimente un crecimiento constante, impulsado por la creciente carga del colesterol alto y el riesgo cardiovascular relacionado a nivel mundial. A medida que mejoran las tasas de detección y las pautas de tratamiento enfatizan cada vez más un control más temprano y más fuerte del LDL-C, más pacientes reciben terapia hipolipemiante a largo plazo. Estos factores respaldan la demanda de estatinas y terapias combinadas de uso generalizado. Como resultado,farmacéuticoLas empresas están ampliando su enfoque en terapias avanzadas para la dislipidemia, ayudando a mejorar el acceso al tratamiento, ampliando la adopción por parte de los médicos y respaldando el crecimiento del mercado.

- Por ejemplo, en julio de 2025, Novartis anunció que la FDA de EE. UU. aprobó una actualización de la etiqueta de Leqvio (inclisiran), lo que permite su uso como monoterapia junto con dieta y ejercicio para reducir el C-LDL en adultos con hipercolesterolemia. Este desarrollo refleja cómo las empresas en el mercado están ampliando el uso clínico de terapias reductoras del colesterol de próxima generación para llegar a más pacientes en una etapa más temprana del tratamiento, fortaleciendo así la aceptación del producto y ampliando la oportunidad comercial en el manejo de la dislipidemia.

Además, los principales actores, como Amgen Inc., Novartis AG, Esperion Therapeutics, Inc. y Regeneron Pharmaceuticals, Inc., están ampliando sus ofertas.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE MEDICAMENTOS PARA LA DISLIPIDEMIA

- Tamaño del mercado en 2025: 31.800 millones de dólares

- Tamaño del mercado en 2026: 33,30 mil millones de dólares

- Tamaño del mercado previsto para 2034: 49.000 millones de dólares

- CAGR: 4,95% de 2026 a 2034

- América del Norte obtuvo una participación del 37,01% en el mercado de medicamentos para la dislipidemia en 2025.

- Se proyecta que el segmento de inhibidores de ATP citrato liasa experimente una tasa compuesta anual del 20,10% durante el período de pronóstico.

- Se prevé que el segmento de hipercolesterolemia familiar registre una tasa compuesta anual del 8,84% durante el período de pronóstico.

América del norte

América del Norte fue valorada en 11,30 mil millones de dólares en 2024 y aumentó a 11,77 mil millones de dólares en 2025, manteniendo su posición de liderazgo.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 4,33% en los próximos años, la segunda más alta entre todas las regiones, y alcanzará una valoración de 8.730 millones de dólares en 2026.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 8.620 millones de dólares en 2026, manteniendo su posición como el tercer mercado regional más grande.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 11.300 millones de dólares en 2026, lo que representa aproximadamente el 33,95% del mercado mundial.

Japón

Se estima que el mercado japonés alcanzará unos 1.510 millones de dólares en 2026, lo que representa aproximadamente el 4,53% del mercado mundial.

Leer más

TENDENCIAS DEL MERCADO DE MEDICAMENTOS PARA LA DISLIPIDEMIA

El cambio hacia terapias avanzadas para reducir los lípidos más allá de las estatinas es una tendencia destacada observada

El cambio hacia terapias avanzadas para reducir los lípidos más allá de las estatinas está surgiendo como una tendencia clave en el mercado global. Una gran proporción de pacientes no alcanza los objetivos recomendados de LDL-C con estatinas solas o no puede tolerar el tratamiento con estatinas de alta intensidad. Esto está aumentando la necesidad de opciones más nuevas, como inhibidores de PCSK9, terapias basadas en ARNip y otros agentes distintos de las estatinas que puedan lograr una reducción del colesterol más profunda y sostenida. A medida que los médicos se centran más en el riesgo cardiovascular residual y en la intensificación de la terapia basada en directrices, la demanda se está alejando de los medicamentos tradicionales de primera línea hacia enfoques de tratamiento específicos y orientados a los resultados. Como resultado, las empresas están invirtiendo más en ampliar las indicaciones, fortalecer la evidencia y mejorar el acceso a terapias para la dislipidemia de próxima generación, lo que está dando forma a las tendencias del mercado.

- Por ejemplo, en agosto de 2025, Amgen recibió la aprobación de la FDA de EE. UU. para ampliar el uso de Repatha (evolocumab) para incluir a adultos con mayor riesgo de sufrir eventos cardiovasculares adversos importantes debido a un nivel de LDL-C no controlado, eliminando el requisito previo para enfermedades cardiovasculares establecidas. Este desarrollo amplía la adopción de tratamientos y respalda el crecimiento futuro del mercado global.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente prevalencia de hipercolesterolemia y trastornos cardiovasculares impulsa el crecimiento del mercado

La creciente prevalencia de hipercolesterolemia y trastornos cardiovasculares es un importante impulsor del crecimiento del mercado mundial de medicamentos para la dislipidemia. Se está identificando un número cada vez mayor de pacientes con niveles elevados de LDL-C y riesgo cardiovascular a largo plazo, lo que eleva la demanda. Dado que los trastornos del colesterol siguen estrechamente relacionados con ataques cardíacos, accidentes cerebrovasculares y otras afecciones ateroscleróticas, los sistemas de salud y los médicos están poniendo mayor atención en el diagnóstico temprano y el control sostenido de los lípidos. Esto está aumentando el uso tanto de terapias establecidas como de medicamentos más nuevos sin estatinas para pacientes que necesitan una reducción más profunda del colesterol o que tienen niveles persistentes de lípidos no controlados. Como resultado, el creciente grupo de pacientes de alto riesgo está respaldando una mayor demanda de medicamentos para la dislipidemia en entornos de prevención, tratamiento crónico y reducción del riesgo cardiovascular.

- Por ejemplo, en marzo de 2026, Esperion recibió múltiples recomendaciones de Clase 1 en la Guía multisociedad de 2026 de ACC/AHA para el tratamiento de la dislipidemia para el ácido bempedoico. Este desarrollo muestra que a medida que la carga de la dislipidemia y las complicaciones cardiovasculares relacionadas continúa creciendo, las empresas están ganando un posicionamiento clínico más sólido para las terapias que ayudan a reducir el LDL-C y el riesgo cardiovascular, lo que respalda una adopción más amplia por parte de los médicos y la expansión del mercado.

RESTRICCIONES DEL MERCADO

Altos costos y restricciones de acceso a terapias avanzadas para reducir los lípidos para frenar el crecimiento del mercado

La restricción clave que enfrenta el mercado global son los altos costos y las restricciones de acceso. Aunque las terapias más nuevas, como los inhibidores de PCSK9 y otros fármacos avanzados distintos de las estatinas, ofrecen una fuerte reducción del LDL-C, su mayor costo de tratamiento y las restricciones de los pagadores continúan limitando una adopción más amplia. Como estas terapias a menudo requieren autorización previa, modificaciones de pasos o un mayor costo compartido del paciente, muchos pacientes elegibles enfrentan retrasos en el inicio del tratamiento o no reciben ninguna aprobación. Esto reduce la utilización en el mundo real incluso cuando la necesidad clínica es alta, lo que ralentiza la adopción comercial de medicamentos premium para la dislipidemia. Como resultado, el crecimiento del mercado sigue limitado por la brecha entre el valor clínico y el acceso práctico de los pacientes, especialmente en los sistemas de salud sensibles al reembolso.

- Por ejemplo, en abril de 2025, The Pharmaceutical Journal informó que, aunque el Servicio Nacional de Salud de Inglaterra aumentó el apoyo financiero para inclisiran (Leqvio), la adopción siguió siendo más lenta de lo esperado. El artículo señaló que el NHS de Inglaterra tuvo que ampliar los acuerdos de financiación y ajustar los mecanismos de reembolso, lo que indica que incluso las terapias clínicamente valiosas para la dislipidemia pueden enfrentar barreras prácticas de adopción relacionadas con la implementación, los flujos de financiación y el acceso a nivel de proveedor.

OPORTUNIDADES DE MERCADO

La expansión de las terapias hipolipemiantes de próxima generación crea nuevas oportunidades de crecimiento para el mercado

El mercado global está viendo fuertes oportunidades de crecimiento, ya que muchos pacientes aún no alcanzan los niveles objetivo de LDL-C solo con la terapia convencional. Por el contrario, otros requieren opciones de tratamiento más convenientes y eficaces más allá de las estatinas estándar. Estos factores están impulsando la demanda del mercado mundial de terapias de próxima generación, como inhibidores orales de PCSK9, medicamentos basados en ARNip y otros nuevos agentes hipolipemiantes, para mejorar el control del colesterol en grupos más amplios de pacientes. A medida que estas terapias más nuevas avanzan en las últimas etapas de desarrollo y amplían la vía de tratamiento disponible, están creando una oportunidad significativa para que las empresas amplíen el acceso, fortalezcan la diferenciación e impulsen el crecimiento futuro del mercado.

- Por ejemplo, en septiembre de 2025, Merck anunció resultados positivos de fase 3 para el decanoato de enlicitida, su inhibidor oral de PCSK9 en investigación, en adultos con hipercolesterolemia. El fármaco cumplió todos los criterios de valoración primarios y secundarios clave en el estudio fundamental CORALreef Lipids y lo describió como el primer inhibidor oral de PCSK9 que muestra una reducción estadísticamente significativa y clínicamente significativa del LDL-C en los ensayos de fase 3. Se prevé que estos desarrollos creen nuevas oportunidades de crecimiento en el mercado en el tratamiento de la dislipidemia.

DESAFÍOS DEL MERCADO

La mala adherencia del paciente a largo plazo limita la eficacia del tratamiento y la expansión del mercado

El mercado global enfrenta un desafío ya que el éxito del tratamiento depende en gran medida de la adherencia del paciente a largo plazo, pero muchos pacientes interrumpen o usan la terapia hipolipemiante de manera inconsistente con el tiempo. Dado que la dislipidemia suele ser una afección que dura toda la vida y a menudo permanece asintomática en las primeras etapas, muchos pacientes no sienten un beneficio inmediato al continuar con la medicación diaria, lo que debilita la persistencia. Esto se convierte en un desafío mayor cuando los pacientes experimentan preocupaciones sobre los efectos secundarios, la carga de pastillas, la baja conciencia de riesgo o el apoyo de seguimiento deficiente por parte de los sistemas de atención médica. Como resultado, la continuidad del tratamiento en el mundo real sigue siendo más débil de lo esperado, lo que reduce el logro de los objetivos de LDL-C, limita el valor total de las terapias prescritas y desacelera el potencial de crecimiento general del mercado.

- Por ejemplo, en mayo de 2025, EClinicalMedicine publicó un artículo en el que destaca que la mala adherencia a los medicamentos hipolipemiantes sigue siendo una barrera para reducir la carga de enfermedades cardiovasculares, aunque estas terapias están bien establecidas en la práctica. Estos factores limitan la continuidad de la prescripción y el potencial comercial más amplio de los fármacos para la dislipidemia.

Análisis de segmentación

Por clase de medicamento

El amplio volumen de prescripción de estatinas condujo a un dominio segmentario

Según la clase de medicamento, el mercado se clasifica en estatinas, inhibidores de PCSK9, inhibidores de la absorción de colesterol, fibratos, terapias con omega-3 recetadas, inhibidores de la ATP citrato liasa y otros.

Entre ellos, las estatinas dominaron la cuota de mercado de medicamentos para la dislipidemia, ya que siguen siendo el tratamiento de primera línea y más recetado para reducir el colesterol LDL en una amplia población de pacientes. Su larga historia clínica, su gran familiaridad con los médicos, su beneficio comprobado en la reducción del riesgo cardiovascular y su amplia disponibilidad en versiones de bajo costo los convierten en la terapia más utilizada en el tratamiento de rutina de la dislipidemia. Dado que muchos pacientes comienzan el tratamiento con estatinas antes de pasar a terapias avanzadas o complementarias, el volumen de prescripción sigue estando muy concentrado en esta clase. Como resultado, las estatinas siguen teniendo la mayor participación de mercado debido a su fuerte aceptación clínica, asequibilidad y amplio uso en entornos de prevención primaria y secundaria.

- Por ejemplo, en octubre de 2025, Sunshine Biopharma Inc. anunció que su filial canadiense, Nora Pharma Inc., lanzó Pravastatina, una versión genérica del medicamento para reducir el colesterol Pravachol.

Se espera que el segmento de inhibidores de ATP citrato liasa crezca a una tasa compuesta anual del 20,10% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por indicación de enfermedad

La aprobación temprana de fármacos para la dislipidemia para las enfermedades de hipercolesterolemia primaria condujo al dominio del segmento

Según la indicación de la enfermedad, el mercado se segmenta en hipercolesterolemia primaria, dislipidemia mixta, hipertrigliceridemia, hipercolesterolemia familiar, enfermedad cardiovascular establecida/prevención secundaria, diabetes/dislipidemia asociada a síndrome metabólico y otras.

En 2025, el segmento de hipercolesterolemia primaria dominó el mercado, ya que era la dislipidemia más comúnmente diagnosticada y tratada de forma rutinaria en la práctica clínica. Se identifica un gran número de pacientes con LDL-C elevado antes de que desarrollen complicaciones cardiovasculares importantes, lo que convierte a esta indicación en el principal punto de entrada para el tratamiento hipolipemiante a largo plazo. Dado que las pautas de tratamiento enfatizan fuertemente el control temprano del colesterol para reducir el riesgo cardiovascular futuro, se concentran más prescripciones en este segmento que en indicaciones más limitadas o más complejas. Como resultado, la hipercolesterolemia primaria sigue representando la mayor parte de la demanda, respaldada por un cribado amplio, un diagnóstico más temprano y el uso de terapias de larga duración.

- Por ejemplo, en julio de 2025, Novartis AG recibió la aprobación de la FDA de EE. UU. para Leqvio (inclisiran), lo que permite su uso como monoterapia con dieta y ejercicio para reducir el C-LDL en adultos con hipercolesterolemia. Este desarrollo muestra cómo las empresas están expandiendo sus productos directamente al gran grupo de tratamiento primario de la hipercolesterolemia, lo que respalda la posición líder en el mercado del segmento.

Se proyecta que el segmento de hipercolesterolemia familiar crecerá a una tasa compuesta anual del 8,84% durante el período previsto.

Por grupo de edad

Un mayor grupo de pacientes adultos impulsó el crecimiento segmentario

Según el grupo de edad, el mercado se segmenta en pediátrico, adulto y geriátrico.

En 2025, el segmento de adultos dominó el mercado según el grupo de edad. La proporción elevada se atribuye a que la dislipidemia se diagnostica, controla y trata con mayor frecuencia en la población adulta, donde las anomalías del colesterol y el riesgo cardiovascular a largo plazo se reconocen mucho más ampliamente. Los adultos también son el grupo principal al que se dirigen los exámenes de detección de rutina, la terapia preventiva y el uso de prescripciones a largo plazo, especialmente en pacientes con obesidad, diabetes, hipertensión u otros factores de riesgo cardiometabólico. Como resultado, los adultos representan la población tratada más grande del mercado.

- Por ejemplo, en agosto de 2025, Amgen recibió la aprobación de la FDA de EE. UU. para el uso ampliado de Repatha (evolocumab) para incluir a adultos con mayor riesgo de sufrir eventos cardiovasculares adversos importantes debido al C-LDL no controlado. Esto refleja el estatus continuo de la población adulta como el principal objetivo de la expansión del tratamiento en la atención de la dislipidemia, lo que refuerza el dominio del segmento.

Se proyecta que el segmento geriátrico crecerá a una tasa compuesta anual del 5,90% durante el período previsto.

Por tipo

El mayor acceso proporcionado por los genéricos impulsó el crecimiento segmentario

Según el tipo, el mercado se segmenta en productos de marca y genéricos.

En 2025, el tipo genérico dominaba el mercado. Los genéricos ofrecen asequibilidad en la prescripción y la continuación del paciente. Muchas de las moléculas hipolipemiantes más comúnmente utilizadas, especialmente las estatinas, están disponibles en forma genérica, lo que permite a los médicos y a los pagadores gestionar un gran grupo de pacientes a un costo menor. Estos factores les permiten ofrecer alta accesibilidad, precio más bajo y un uso diario amplio en la atención crónica. Las principales empresas farmacéuticas se están centrando en colaboraciones estratégicas y ampliando su oferta de productos.

- Por ejemplo, en diciembre de 2025, Dr. Reddy's anunció la presentación de un archivo maestro de medicamentos de EE. UU. para un proceso de fabricación continua del API de trihidrato de calcio de atorvastatina a la FDA de EE. UU. Este desarrollo destaca la inversión continua en la cadena de suministro detrás de uno de los medicamentos genéricos para el colesterol más utilizados en el mundo, lo que subraya el papel de la fortaleza de la fabricación de genéricos para respaldar el dominio en el mercado de la dislipidemia.

Se prevé que el segmento de marca crezca a una tasa compuesta anual del 7,06% durante el período previsto.

Por vía de administración

La facilidad de administración de la vía de administración oral impulsó el crecimiento segmentario

Según la vía de administración, el mercado se segmenta en oral, subcutánea y otras.

En 2025, los medicamentos orales dominaron el mercado porque son más fáciles de recetar, más fáciles de usar para los pacientes y más adecuados para el tratamiento diario a largo plazo de los trastornos lipídicos crónicos. La mayoría de los tratamientos de primera línea para la dislipidemia, incluidas las estatinas, los inhibidores de la absorción del colesterol, los fibratos y varios agentes más nuevos, se toman por vía oral, lo que respalda una mayor preferencia de los médicos y una mayor aceptación por parte de los pacientes. Dado que el tratamiento oral se adapta más fácilmente a la atención ambulatoria de rutina y a la terapia de larga duración, capta una población tratada mucho mayor que las opciones inyectables. Como resultado, la vía oral sigue dominando el mercado debido a su conveniencia, familiaridad y amplio papel en la atención de primera línea.

- Por ejemplo, en septiembre de 2025, Merck anunció que su inhibidor oral de PCSK9 enlicitida decanoato en investigación cumplió con todos los criterios de valoración primarios y secundarios clave en el estudio fundamental CORALreef Lipids Fase 3 en adultos con hipercolesterolemia. Esto muestra que incluso la innovación en terapias avanzadas para reducir los lípidos se está dirigiendo hacia formulaciones orales, fortaleciendo aún más el dominio de la vía oral en el mercado.

Se proyecta que el segmento subcutáneo crecerá a una tasa compuesta anual del 13,82% durante el período previsto.

Por canal de distribución

La amplia red de distribución de droguerías y farmacias minoristas lideró el crecimiento en el segmento

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, droguerías y farmacias minoristas, y farmacias en línea.

Por canal de distribución, las farmacias y farmacias minoristas dominaron el mercado, ya que los medicamentos para la dislipidemia se utilizan principalmente en el ámbito ambulatorio y se renuevan periódicamente durante largos períodos de tratamiento. Los pacientes suelen obtener medicamentos para reducir el colesterol a través de la comunidad cercana.farmaciasya que estos canales ofrecen conveniencia, repetición de dispensación, apoyo farmacéutico y amplio acceso a terapias orales genéricas y de marca. Dado que el tratamiento de la dislipidemia a menudo no requiere la dispensación en el hospital, los establecimientos minoristas manejan una mayor proporción del volumen de recetas de rutina. Como resultado, las farmacias minoristas y las farmacias minoristas continúan dominando la distribución debido a su accesibilidad, patrones de compra basados en resurtidos y su importante papel en el suministro de medicamentos para enfermedades crónicas.

- Por ejemplo, en octubre de 2025, CVS Health publicó su Informe Rx 2025, destacando cómo la farmacia comunitaria continúa ampliando su papel en la atención al paciente, respaldada por la amplia presencia minorista de CVS Pharmacy en todo el país.

Se proyecta que el segmento de farmacias en línea crecerá a una tasa compuesta anual del 11,42% durante el período de estudio.

Perspectivas regionales del mercado de medicamentos para la dislipidemia

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Dyslipidemia Drugs Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 11,30 mil millones de dólares y mantuvo su posición de liderazgo en 2025 con 11,77 mil millones de dólares. El mercado está creciendo debido a la alta carga de obesidad, diabetes y riesgo cardiovascular, junto con una sólida detección del colesterol y directrices actualizadas sobre dislipidemia de ACC/AHA que respaldan un tratamiento hipolipemiante más temprano y más amplio. Un uso más amplio de terapias sin estatinas y buenas tasas de diagnóstico también respaldan el crecimiento de las prescripciones.

Mercado de medicamentos para la dislipidemia de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense estará valorado en alrededor de 11.300 millones de dólares en 2026, lo que representa aproximadamente el 33,95% del mercado mundial.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 4,33% en los próximos años, la segunda más alta entre todas las regiones, y alcanzará una valoración de 8.730 millones de dólares estadounidenses para 2026. Una gran carga de enfermedades cardiovasculares, una sólida gestión del colesterol basada en directrices y un creciente enfoque en nuevas terapias para reducir el LDL en pacientes de alto riesgo están respaldando el crecimiento en la región.

Mercado de medicamentos para la dislipidemia del Reino Unido

Se estima que el mercado del Reino Unido estará valorado en alrededor de 1.650 millones de dólares en 2026, lo que representa aproximadamente el 4,96% del mercado mundial.

Mercado de medicamentos para la dislipidemia en Alemania

Se prevé que el mercado alemán alcance una valoración de aproximadamente 2.160 millones de dólares en 2026, equivalente a alrededor del 6,47% del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 8.620 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El mercado se está expandiendo a medida que las enfermedades cardiovasculares siguen siendo una carga importante para la salud en toda Asia, mientras que la urbanización, la diabetes y los cambios en el estilo de vida aumentan el riesgo de dislipidemia.

Mercado japonés de medicamentos para la dislipidemia

Se estima que el mercado japonés alcanzará unos 1.510 millones de dólares en 2026, lo que representa aproximadamente el 4,53% del mercado mundial.

Mercado de medicamentos para la dislipidemia de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados en alrededor de 3.120 millones de dólares en 2026, lo que representa aproximadamente el 9,35% de las ventas globales.

Mercado de medicamentos para la dislipidemia de la India

Se estima que el mercado indio alcanzará alrededor de 1.350 millones de dólares en 2026, lo que representa aproximadamente el 4,06% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se estima que el mercado en América Latina alcanzará una valoración de 2.360 millones de dólares durante el período previsto. El crecimiento está impulsado por la creciente carga de enfermedades no transmisibles y esfuerzos regionales más fuertes para mejorar la gestión del riesgo cardiovascular a través de programas de atención primaria como HEARTS en América Latina. Esto está mejorando la identificación y el tratamiento del riesgo relacionado con el colesterol en la atención habitual.

Mercado de medicamentos para la dislipidemia del CCG

Se prevé que el mercado del CCG alcance una valoración de 560 millones de dólares en 2026.

Mercado de medicamentos para la dislipidemia de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 200 millones de dólares en 2026, lo que representa aproximadamente el 0,60 % de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Lanzamientos de nuevos productos por parte de actores clave para impulsar el progreso del mercado

El mercado mundial de medicamentos para la dislipidemia está altamente consolidado, con empresas como Amgen Inc., Novartis AG, Esperion Therapeutics, Inc., Regeneron Pharmaceuticals, Inc., Sanofi y Viatris Inc. con una importante participación de mercado. Las asociaciones estratégicas, los lanzamientos de nuevos productos y las aprobaciones regulatorias en el sector impulsan el aumento de participación de mercado de estas empresas.

- Por ejemplo, en julio de 2025, Novartis AG recibió una actualización de la etiqueta de la FDA de EE. UU. para Leqvio (inclisiran), que permite su uso como monoterapia, junto con dieta y ejercicio.

Otros actores notables en el mercado global incluyen Pfizer Inc., Merck & Co., Inc. y Dr. Reddy's Laboratories Ltd. Se espera que estas empresas prioricen colaboraciones estratégicas y lanzamientos de nuevos productos para fortalecer sus posiciones durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE MEDICAMENTOS PARA LA DISLIPIDEMIA PERFILADAS EN EL INFORME

- Amgen Inc. (EE. UU.)

- Novartis AG (Suiza)

- Esperion Therapeutics, Inc. (EE. UU.)

- Regeneron Pharmaceuticals, Inc. (EE. UU.)

- sanofi(Francia)

- Viatris Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Merck & Co., Inc.(A NOSOTROS.)

- Reddy's Laboratories Ltd. (India)

- Lupin Limited (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:LIB Therapeutics Inc. recibió la aprobación de la FDA de EE. UU. para la inyección de LEROCHOL (lerodalcibep-liga) para uso subcutáneo como complemento de la dieta y el ejercicio para reducir el colesterol de lipoproteínas de baja densidad (LDL-C) en adultos con hipercolesterolemia, incluida la hipercolesterolemia familiar heterocigótica (HeFH).

- Septiembre de 2025:Merck & Co., Inc., anunció resultados positivos del ensayo de fase 3 CORALreef Lipids que evalúa la seguridad y eficacia del decanoato de enlicitida, un inhibidor oral en investigación de la proproteína convertasa subtilisina/kexina tipo 9 (PCSK9) que se administra una vez al día y que se está evaluando para el tratamiento de adultos con hipercolesterolemia que toman una estatina de intensidad moderada o alta (o con intolerancia documentada a las estatinas).

- Mayo de 2025:Shanghai Junshi Biosciences Co., Ltd recibió la aprobación de dos nuevas solicitudes de fármacos suplementarios para la inyección de ongericimab, un fármaco dirigido a PCSK9 de la Administración Nacional de Productos Médicos para pacientes adultos con hipercolesterolemia familiar heterocigótica sola o en combinación con ezetimiba, en pacientes adultos con hipercolesterolemia no familiar y dislipidemia mixta que son intolerantes a las estatinas o están contraindicadas.

- Mayo de 2025:Esperion Therapeutics se asoció con HLS Therapeutics para comercializar NEXLETOL y NEXLIZET en Canadá.

- Marzo de 2025:CSL Seqirus colaboró con Esperion Therapeutics para comercializar Nexletol (ácido bempedoico) y Nexlizet (ácido bempedoico/ezetimiba) en Australia y Nueva Zelanda. El ácido bempedoico inhibe la adenosina trifosfato-citrato liasa, un factor en la síntesis del colesterol de lipoproteínas de baja densidad (LDL-C) en el hígado.

COBERTURA DEL INFORME

El informe del mercado mundial de medicamentos para la dislipidemia cubre un análisis detallado de la industria en clases de medicamentos clave, indicaciones de enfermedades, grupos de edad, tipos de productos, vías de administración y canales de distribución. Evalúa cómo la creciente carga de los trastornos del colesterol, el creciente riesgo cardiovascular, el creciente uso de terapias hipolipemiantes a largo plazo y la creciente adopción de medicamentos tanto convencionales como avanzados están dando forma a la demanda del mercado. El estudio también examina el impacto de la innovación de productos, la competencia genérica, el acceso al tratamiento, la presión de precios y los cambios en los patrones de prescripción en el desempeño general del mercado. Además, proporciona información regional, análisis del panorama competitivo y desarrollos recientes de la empresa, como lanzamientos de productos, aprobaciones, asociaciones y colaboraciones que están influyendo en el crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,95% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por clase de fármaco, indicación de enfermedad, grupo de edad, tipo, vía de administración, canal de distribución y región |

| Por clase de fármaco |

|

| Por indicación de enfermedad |

|

| Por grupo de edad |

|

| Por tipo |

|

| Por vía administrativa |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 31.800 millones de dólares en 2025 y se prevé que alcance los 49.000 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 11.770 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 4,95% durante el período previsto de 2026-2034.

Se espera que el segmento de estatinas lidere el mercado.

El mercado está impulsado por la creciente prevalencia de hipercolesterolemia y trastornos cardiovasculares, lo que eleva la demanda.

Amgen Inc., Novartis AG, Esperion Therapeutics, Inc., Regeneron Pharmaceuticals, Inc. y Sanofi son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.