Tamaño del mercado de intercambio de baterías de vehículos eléctricos, participación y análisis de la industria, por tipo de servicio (modelo de suscripción, modelo de pago por uso), por tipo de vehículo (dos ruedas, tres ruedas, otros) y pronóstico regional, 2026-2034

Cambio de baterías de vehículos eléctricos Tamaño del mercado y descripción general de la industria

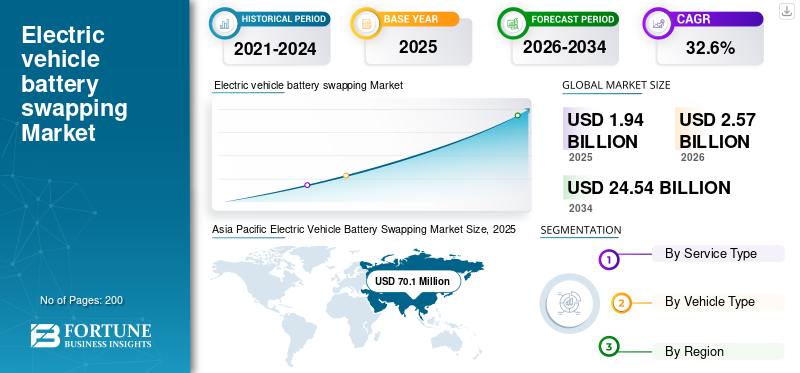

El tamaño del mercado mundial de intercambio de baterías de vehículos eléctricos se valoró en 1,94 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,57 mil millones de dólares en 2026 a 24,54 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 32,60% durante el período previsto. Asia Pacífico dominó el mercado de intercambio de baterías de vehículos eléctricos y representó una participación de mercado del 69,96 % en 2025. El crecimiento de la industria está impulsado por la rápida adopción de vehículos eléctricos, la demanda de electrificación de flotas, la reducción del tiempo de inactividad de carga, las iniciativas de estandarización de infraestructura y las políticas de transformación de la movilidad urbana.

El mercado de intercambio de baterías de vehículos eléctricos se está convirtiendo en un facilitador estratégico de una infraestructura de movilidad eléctrica escalable. A medida que la adopción de vehículos eléctricos se acelera en los segmentos urbanos y comerciales, la necesidad de minimizar el tiempo de inactividad de la carga y optimizar la utilización de los activos se vuelve cada vez más crítica. Los modelos de intercambio de baterías abordan la ansiedad por el alcance, las limitaciones de la red y las ineficiencias operativas asociadas con los sistemas de carga convencionales.

La expansión del tamaño del mercado de intercambio de baterías de vehículos eléctricos está respaldada por la rápida electrificación de los vehículos de dos y tres ruedas, particularmente en los mercados urbanos de alta densidad. Los operadores de flotas, los servicios de transporte compartido y los proveedores de logística de última milla priorizan el tiempo de actividad y los costos de energía predecibles. El intercambio de redes permite a los vehículos cambiar baterías agotadas por unidades completamente cargadas en cuestión de minutos, mejorando la continuidad operativa.

La participación de mercado de intercambio de baterías de vehículos eléctricos sigue concentrada regionalmente en Asia y el Pacífico, donde los incentivos regulatorios y los formatos estandarizados de baterías están acelerando su implementación. Las alianzas estratégicas entre fabricantes de vehículos y proveedores de infraestructura energética están remodelando la dinámica competitiva. Los modelos de ecosistemas integrados que combinan la venta de vehículos, la separación de la propiedad de baterías y los servicios de suscripción están ganando terreno.

Las tendencias del mercado de intercambio de baterías de vehículos eléctricos destacan la arquitectura de baterías modulares, las plataformas digitales de gestión de energía y los esfuerzos de estandarización de la interoperabilidad. Los operadores aprovechan cada vez más el análisis de datos para optimizar el rendimiento del ciclo de vida de la batería y la ubicación de las estaciones.

Se espera que el crecimiento del mercado de intercambio de baterías de vehículos eléctricos se mantenga sólido durante todo el período previsto, impulsado por los mandatos de electrificación urbana y la expansión de la flota comercial. Si bien los patrones de adopción varían según la región, el intercambio de baterías se posiciona como una solución complementaria a la infraestructura de carga rápida dentro del ecosistema de movilidad eléctrica más amplio.

Descargar muestra gratuita para conocer más sobre este informe.

El cambio de baterías de vehículos eléctricos se puede definir como el proceso de cambiar baterías descargadas o agotadas por otras cargadas, y la operación sólo requiere tanto tiempo como repostar combustible en un vehículo convencional. Por lo tanto, el cambio de batería elimina las preocupaciones relacionadas convehículo eléctrico (VE)adopción, como tiempos de carga prolongados, ansiedad por el alcance y altos costos de reemplazo de baterías. Además, al separar la batería y el vehículo, el modelo de intercambio de batería reduce el coste de compra de vehículos eléctricos y mejora la competitividad del mercado de vehículos eléctricos. Estos factores influirán en el crecimiento del mercado de intercambio de baterías de vehículos eléctricos.

Un fuerte apoyo político para contrarrestar la pandemia de COVID-19 influirá positivamente en el crecimiento

La mayoría de las empresas involucradas en el mercado son startups. Se espera que enfrenten dificultades en materia de recaudación de fondos a corto plazo. Sin embargo, las nuevas empresas, como Numocity, son vitales para desarrollar el sector de los vehículos eléctricos en las economías emergentes de gran volumen. Por lo tanto, se espera que las actividades de recaudación de fondos/fusiones y adquisiciones se recuperen en el mediano y largo plazo.

Además, la continua disminución de los costos de las baterías, las mejoras en el rendimiento y la elección de modelos ofrecidas por los OEM y los operadores de flotas en transición a vehículos ecológicos también contribuyeron a la continua adopción de vehículos eléctricos. Por lo tanto, el aumento constante de la demanda de automóviles eléctricos y el apoyo fuertemente incentivado a las empresas de transporte público, que aceleran la transición de las flotas, crearán una demanda positiva de sistemas de intercambio de baterías a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de intercambio de baterías de vehículos eléctricos CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 1.940 millones de dólares

- Tamaño del mercado en 2026: 2.570 millones de dólares

- Tamaño del mercado previsto para 2034: 24.540 millones de dólares

- CAGR: 32,60% de 2026 a 2034

- Asia Pacífico dominó el mercado de intercambio de baterías de vehículos eléctricos con una participación del 69,96% en 2025.

- El segmento del modelo de suscripción representó la mayor cuota de mercado.

- Se proyecta que el segmento de modelos de pago por uso (PPU) experimente el crecimiento más rápido durante el período de pronóstico.

Asia Pacífico

Asia Pacífico lideró el mercado global, respaldado por una sólida adopción de vehículos eléctricos y asociaciones de fabricación de baterías.

Europa

Se espera que Europa sea testigo de un crecimiento constante debido a la ampliación de las iniciativas de intercambio de baterías para la movilidad urbana.

América del norte

Se prevé que América del Norte crecerá con el aumento de la electrificación de flotas y los despliegues de intercambio de baterías.

A NOSOTROS.

Los pilotos de flotas comerciales de EE. UU. y las iniciativas de apoyo a nivel estatal están impulsando la expansión del mercado.

Japón

Japón La electrificación urbana de vehículos de dos ruedas y los programas piloto respaldados por el gobierno están respaldando el crecimiento del mercado.

Leer más

Dinámica clave del mercado

Tendencias del mercado de intercambio de baterías de vehículos eléctricos

El modelo de batería como servicio influirá positivamente en el crecimiento

ElBatería como servicio (Baas)El modelo elimina el riesgo asociado con la posesión de baterías y reduce significativamente el costo total del vehículo para los propietarios. Por ejemplo, en agosto de 2020, NIO lanzó su modelo Baas, que ofrece una deducción de 10.000 dólares del precio de compra original y solo una tarifa de suscripción de 142 dólares para cargar y cambiar baterías. Además, en China, como parte de la política NEV 2020, los vehículos eléctricos que cuestan más de 43.000 dólares son elegibles para recibir subsidios solo si admiten el cambio de batería. Por tanto, el modelo Baas influirá positivamente en el crecimiento del mercado.

Las iniciativas de estandarización de baterías representan una tendencia definitoria del mercado de intercambio de baterías de vehículos eléctricos. Las colaboraciones de la industria tienen como objetivo armonizar las dimensiones y los conectores del paquete de baterías. La estandarización mejora la interoperabilidad y reduce la fragmentación. Los modelos energéticos basados en suscripción se están expandiendo. Los consumidores adoptan cada vez más marcos de batería como servicio que separan la propiedad de la batería de la compra de un vehículo. Este enfoque reduce el costo inicial y crea flujos de ingresos recurrentes.

La integración de plataformas digitales fortalece la eficiencia operativa. Los sistemas avanzados de gestión de baterías rastrean el uso, el estado de salud y los ciclos de carga. La optimización basada en datos mejora la utilización de los activos. Las estrategias de implementación centradas en la flota dominan la expansión de la infraestructura. Los operadores priorizan los corredores urbanos y los centros logísticos de alto tráfico. Este enfoque específico maximiza el rendimiento de la estación y la viabilidad económica.

El diseño de baterías modulares está ganando protagonismo. Los paquetes de baterías intercambiables están diseñados para un manejo liviano y cumplimiento de seguridad. La innovación en el diseño mejora la usabilidad y reduce la complejidad mecánica. La integración de las energías renovables está surgiendo dentro de las instalaciones de carga centralizadas. Las estaciones de intercambio incorporan cada vez más estrategias solares o de equilibrio de la red para reducir la intensidad de carbono.

Impulsores del mercado

Beneficios del sistema de energía para aumentar el crecimiento del mercado

Con la creciente demanda de baterías de mayor capacidad, existe una creciente necesidad de cargadores rápidos. Para satisfacer las necesidades energéticas diarias y mantenerse al día con la expansión bateríacapacidades, los usuarios también necesitarán actualizar su equipo de carga. En este aspecto, el intercambio de baterías es superior a una configuración de carga convencional, ya que las actualizaciones sólo serán necesarias en las estaciones de intercambio de baterías (BSS). En la infraestructura tradicional, serían necesarias mejoras a nivel de los hogares y de la estación de carga.

Además, como el sitio BSS es una colección de baterías, puede suavizar la curva de demanda diaria reabasteciendo energía a la red. Esta característica también crea beneficios adicionales como seguimiento de carga, regulación de frecuencia y provisiones de reserva voluntaria. Por lo tanto, estos factores impulsarán la demanda de cambio de baterías de vehículos eléctricos.

Gestión más sencilla para los productores de energía y los operadores de sistemas de transmisión (TSO) para impulsar la demanda de intercambio de baterías de vehículos eléctricos

En el modelo BSS las baterías se cargan de forma centralizada, donde la potencia de las estaciones de carga centralizadas es enorme. Sin embargo, la energía se puede controlar de forma centralizada, lo que resulta útil para la formación diferenciada de líneas de red eléctrica. Una conexión individual a una red de estaciones de carga por cable ampliamente distribuidas es más compleja que un sitio BSS que utiliza soluciones sistemáticas y estandarizadas para conectarse a la red. Por lo tanto, para los TSO, la negociación se vuelve más accesible debido a que hay menos actores clave en el mercado. Por lo tanto, estos factores impulsarán la adopción del cambio de baterías de vehículos eléctricos.

La rápida electrificación de los sistemas de movilidad urbana es el principal impulsor del mercado de intercambio de baterías de vehículos eléctricos. La adopción de vehículos de dos y tres ruedas en ciudades densamente pobladas aumenta la demanda de soluciones rápidas de reabastecimiento de energía. El cambio de batería minimiza el tiempo de inactividad del vehículo en comparación con la carga convencional. La electrificación de flotas acelera la expansión del mercado. Los operadores logísticos y las plataformas de transporte priorizan la eficiencia operativa. El intercambio de redes garantiza la utilización continua de los vehículos y costes energéticos predecibles. Este modelo mejora la productividad de la flota y reduce los cuellos de botella relacionados con la carga.

Las limitaciones de capacidad de la red respaldan aún más la adopción. La alta concentración de estaciones de carga rápida puede sobrecargar las redes de distribución. El intercambio de baterías centraliza las operaciones de carga, lo que permite una gestión optimizada de la carga y estrategias de carga fuera de las horas pico. La optimización de costos también impulsa la demanda. La separación de la propiedad de la batería de la compra del vehículo reduce el costo inicial de adquisición. Los modelos de acceso a la energía basados en suscripción mejoran la asequibilidad para los usuarios individuales y los operadores de flotas.

Restricciones del mercado

Alto costo total de inversión para frenar el crecimiento

Según NIO, la estación de intercambio de baterías, que incluye arrendamiento del sitio, baterías, mano de obra y otros equipos, cuesta alrededor de 5 millones de yuanes (772.800 dólares). El coste es significativamente mayor que el coste de construcción de una estación de carga (alrededor de 2 millones de yuanes o 309.112 dólares). El coste de depreciación anual de una estación de intercambio de baterías es de aproximadamente 500.000 yuanes o 77.280 dólares estadounidenses. Una estación NIO de primera, segunda y tercera generación mantiene almacenadas alrededor de 6, 13 y 28 baterías. Esto se traduce en una cantidad considerable de capital inmovilizado y en un elevado aumento del coste total de la inversión. El valor de las baterías viejas de los operadores se depreciará sustancialmente cuando se lance al mercado una nueva generación de baterías. Por tanto, estos factores frenarán el crecimiento del mercado.

La elevada inversión inicial en infraestructura limita el mercado de intercambio de baterías de vehículos eléctricos. Establecer estaciones de intercambio requiere equipos intensivos en capital, inventario de baterías y sistemas de gestión digital. La viabilidad financiera depende de lograr tasas de utilización suficientes. Los desafíos de la estandarización presentan otra barrera. La falta de formatos de batería uniformes entre los fabricantes complica la interoperabilidad. Los sistemas propietarios limitan la compatibilidad entre marcas y ralentizan la escalabilidad del ecosistema.

El riesgo de degradación de la batería también afecta la rentabilidad. Los operadores de intercambio deben gestionar la coherencia del rendimiento entre los grupos de baterías compartidos. La variabilidad del ciclo de vida puede aumentar la complejidad operativa y los costos de mantenimiento. La aceptación del consumidor varía según la región. Los propietarios de vehículos privados pueden preferir la comodidad de cargarlos en casa. Los modelos de intercambio son más atractivos para las flotas comerciales que para los usuarios individuales en ciertos mercados.

La incertidumbre regulatoria influye en las decisiones de inversión. Los marcos políticos inconsistentes con respecto a la propiedad de baterías, el cumplimiento de la seguridad y las obligaciones de reciclaje crean riesgos para los proveedores de infraestructura. La complejidad logística limita aún más la expansión. La gestión de inventario, el transporte de baterías y la selección del sitio requieren una planificación coordinada. Una implementación ineficiente puede reducir el retorno de la inversión.

Oportunidades de mercado

La electrificación de flotas comerciales presenta una oportunidad sustancial dentro del mercado de intercambio de baterías de vehículos eléctricos. Los servicios de reparto urbanos y los operadores de movilidad compartida requieren una rápida reposición de energía. Las redes de intercambio dedicadas mejoran la eficiencia de las rutas y la disponibilidad de los vehículos. Las economías emergentes ofrecen un alto potencial de crecimiento. La congestión urbana y los consumidores sensibles a los costos respaldan la adopción de modelos de batería como servicio. El desarrollo de infraestructura puede escalar junto con la penetración de vehículos.

Las alianzas de baterías estandarizadas crean vías de expansión. Las iniciativas industriales colaborativas permiten la interoperabilidad entre marcas, aumentando el tamaño del mercado al que se dirige. La integración de ecosistemas fortalece el posicionamiento competitivo. La expansión a segmentos de vehículos de cuatro ruedas representa una oportunidad a largo plazo. Aunque actualmente se concentra en vehículos de dos y tres ruedas, el cambio de baterías puede extenderse a vehículos comerciales ligeros y de pasajeros donde la reducción del tiempo de inactividad es fundamental.

La integración del almacenamiento de energía proporciona flujos de ingresos incrementales. Las estaciones de intercambio pueden funcionar como centros de almacenamiento de energía distribuida, respaldando los servicios de estabilización de la red. Este modelo de doble uso mejora la viabilidad financiera. El avance tecnológico en la química de las baterías mejora la economía del ciclo de vida. Una mayor densidad de energía y durabilidad mejoran el retorno de la inversión en infraestructura.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de tipo de servicio

El segmento del modelo de suscripción representó la mayor cuota de mercado en 2020 debido a su asequibilidad.

Según el tipo de servicio, este mercado se segmenta en modelos de suscripción y pago por uso.

Modelo de suscripción

Se espera que el segmento del modelo de suscripción lidere el mercado durante el período de pronóstico. A factores como la asequibilidad, el bajo costo por intercambio y las soluciones de arrendamiento de baterías se les atribuye la gran proporción de modelos de suscripción. El modelo de suscripción representa una estructura de ingresos dominante dentro del mercado de intercambio de baterías de vehículos eléctricos. Bajo este marco, los usuarios pagan tarifas recurrentes para acceder a los servicios de intercambio de baterías sin ser propietarios de la batería. La separación de la propiedad de las baterías reduce el costo inicial de adquisición de vehículos y mejora la asequibilidad, particularmente para los operadores comerciales y los viajeros sensibles a los costos.

Los operadores de flotas prefieren las estructuras de suscripción debido a los gastos operativos predecibles. Los costos de energía se estandarizan y son manejables, lo que respalda la planificación financiera y la optimización de rutas. Los modelos de suscripción también permiten una gestión centralizada del estado de la batería, lo que garantiza la coherencia del rendimiento en flotas compartidas.

Desde la perspectiva del operador, los servicios de suscripción crean flujos de ingresos estables y recurrentes. La utilización de la infraestructura mejora a medida que las flotas contratadas garantizan volúmenes mínimos de intercambio. La integración del análisis de datos mejora el monitoreo del ciclo de vida y la previsión de inventario, optimizando la implementación de capital.

Modelo de pago por uso

Se prevé que el segmento de modelos de pago por uso (PPU) muestre una CAGR más alta durante el período previsto. Esto se puede atribuir a la mayor adopción del modelo PPU entre los clientes privados que usan sus vehículos con poca frecuencia y evitan gastos de capital iniciales. El modelo de pago por uso ofrece flexibilidad para usuarios individuales y operadores comerciales de baja frecuencia. Los clientes pagan por transacción de swap en lugar de comprometerse con contratos recurrentes. Este modelo respalda una adopción más amplia por parte de los consumidores en mercados en etapa inicial donde la penetración de flotas sigue siendo limitada.

Los precios de pago por uso se alinean con patrones de viaje irregulares. Reduce las barreras al compromiso a largo plazo y apoya el desarrollo gradual del ecosistema. Los operadores se benefician de bases de clientes diversificadas, pero enfrentan la variabilidad de la demanda y la imprevisibilidad de los ingresos. Para gestionar la volatilidad, los operadores suelen implementar estructuras de precios dinámicas. Los precios en horas pico y las tarifas basadas en la ubicación optimizan el rendimiento de la estación. Las plataformas digitales rastrean la frecuencia de las transacciones y permiten realizar pronósticos de la demanda.

Si bien los modelos de pago por uso brindan flexibilidad, los márgenes pueden ser más reducidos en comparación con los contratos de suscripción. El riesgo de inversión en infraestructura sigue siendo mayor sin compromisos de volumen garantizados. Sin embargo, este modelo apoya el crecimiento temprano del mercado de intercambio de baterías de vehículos eléctricos en los mercados en desarrollo y complementa los marcos de suscripción en entornos urbanos de uso mixto.

Por análisis de tipo de vehículo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento Wheeler tuvo la mayor participación de mercado, atribuido al bajo costo

El mercado de intercambio de baterías de vehículos eléctricos está segmentado por tipo de vehículo en vehículos de dos ruedas, tres ruedas y otros.

Vehículo de dos ruedas

El segmento de vehículos de dos ruedas representó una cuota de mercado del 67,1% en 2020. Factores como el creciente apoyo gubernamental a la electrificación del transporte y la excelente compatibilidad de los vehículos de dos ruedas con el enfoque de diseño modular impulsarán el crecimiento de este segmento.

Los vehículos de dos ruedas representan el segmento más grande dentro del mercado de intercambio de baterías de vehículos eléctricos. Los viajeros urbanos y los repartidores dependen en gran medida de las motocicletas y scooters para su movilidad diaria. La alta frecuencia de uso diario aumenta la demanda de un rápido reabastecimiento de energía. El cambio de batería soluciona las limitaciones de tiempo de inactividad de carga comunes en ciudades densas. Los pasajeros a menudo carecen de acceso privado a la carga, lo que hace atractivas las estaciones de intercambio centralizadas. Los modelos de suscripción son particularmente efectivos en este segmento, ya que los operadores de flotas buscan continuidad operativa.

Los requisitos de menor capacidad de la batería reducen la complejidad de la infraestructura en comparación con los vehículos más grandes. Los paquetes de baterías modulares estandarizados permiten un manejo eficiente y un intercambio rápido. Como resultado, los vehículos de dos ruedas representan la mayoría de las estaciones de intercambio instaladas y contribuyen significativamente al tamaño del mercado de intercambio de baterías de vehículos eléctricos. Las políticas gubernamentales en los principales mercados asiáticos refuerzan aún más la electrificación de los vehículos de dos ruedas. Los subsidios y las regulaciones sobre emisiones aceleran la adopción. En consecuencia, este segmento sigue siendo el principal motor del crecimiento del mercado de intercambio de baterías de vehículos eléctricos.

Triciclo

Se espera que el segmento de vehículos de tres ruedas registre una CAGR superior durante el período de pronóstico. Había alrededor de 1,5 millonesvehículos eléctricos de tres ruedasen India en 2019. Las ventas de vehículos eléctricos de tres ruedas han seguido aumentando en China e India con nuevas marcas nacionales. El cambio de batería ofrece una mayor movilidad y reduce considerablemente el coste total de propiedad para los conductores de rickshaw. Estos factores se atribuyen al crecimiento de este segmento.

Los vehículos de tres ruedas, incluidos los rickshaws eléctricos y los vehículos de carga, representan un segmento comercial de alto impacto. Estos vehículos dan servicio a los mercados de transporte de pasajeros y logística de última milla. El tiempo de actividad operativa es fundamental, lo que hace que el cambio de batería sea económicamente atractivo. Las baterías de vehículos de tres ruedas son más grandes que las de dos ruedas, lo que requiere una infraestructura de estación más sólida. Sin embargo, los patrones de ruta diarios consistentes respaldan volúmenes de intercambio predecibles. Los modelos de suscripción basados en flotas dominan esta categoría.

Los operadores comerciales priorizan el costo total de propiedad. Los modelos de batería como servicio reducen el gasto de capital y trasladan el riesgo a los proveedores de infraestructura. El intercambio mejora el potencial de generación de ingresos al minimizar el tiempo de inactividad. A medida que se expanden los servicios de logística urbana y micromovilidad, los vehículos de tres ruedas contribuyen significativamente a la cuota de mercado de intercambio de baterías de vehículos eléctricos. El crecimiento es particularmente fuerte en las economías emergentes donde los vehículos de tres ruedas son parte integral de las redes de transporte urbano.

El cambio de baterías de vehículos de cuatro ruedas enfrenta mayores desafíos de estandarización debido a la variación del tamaño de la batería y los requisitos de seguridad. La inversión en infraestructura es significativamente mayor en comparación con los vehículos de dos y tres ruedas. Sin embargo, las flotas comerciales que buscan tiempos de respuesta rápidos pueden adoptar el intercambio en entornos controlados.

En todos los tipos de vehículos, las tendencias de segmentación indican un fuerte predominio de los vehículos de dos y tres ruedas en el corto plazo, con una exploración gradual de aplicaciones de vehículos más grandes. Los operadores capaces de optimizar la utilización de activos, estandarizar los formatos de baterías e integrar plataformas de gestión digital están posicionados para capturar el crecimiento sostenido del mercado de intercambio de baterías de vehículos eléctricos.

ANÁLISIS Regionales

Asia Pacific Electric Vehicle Battery Swapping Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En términos de geografía, el mercado se estudió en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Análisis del mercado de intercambio de baterías de vehículos eléctricos de Asia y el Pacífico:

Asia Pacífico representó la mayor cuota de mercado de intercambio de baterías de vehículos eléctricos en 2025, con 70,1 millones de dólares. Los grandes fabricantes de automóviles japoneses están desarrollando soluciones prácticas y económicamente viables centrándose en las economías emergentes de Asia Pacífico. Por lo tanto, colaboran con fabricantes nacionales de baterías para desarrollar y comercializar conjuntamente baterías y vehículos en un diseño modular integrado.

En China, la adopción del modelo de intercambio de baterías ha aumentado exponencialmente, ya que se ha convertido en una solución complementaria viable a la carga por cable. Empresas nacionales, como BAIC, han rediseñado vehículos para implementar una solución de intercambio enfocada al sector comercial. Por lo tanto, estos factores se atribuyen a la mayor adopción del cambio de baterías en esta región. Se prevé que el mercado de intercambio de baterías de vehículos eléctricos en los EE. UU. crezca significativamente, alcanzando un valor estimado de 168,7 millones de dólares en 2028.

Asia-Pacífico domina el mercado de intercambio de baterías de vehículos eléctricos, respaldado por una alta penetración de vehículos de dos ruedas y una densa población urbana. Los incentivos regulatorios y las iniciativas de estandarización de baterías aceleran la expansión de la infraestructura. La fuerte adopción de flotas en los segmentos de logística y transporte compartido sostiene la cuota de mercado líder en intercambio de baterías de vehículos eléctricos a nivel mundial.

Mercado japonés de intercambio de baterías de vehículos eléctricos:

El mercado japonés de intercambio de baterías de vehículos eléctricos se centra en la electrificación urbana de vehículos de dos ruedas y en programas piloto estructurados. Los sistemas avanzados de gestión de baterías y la integración de tecnología fortalecen la confiabilidad. El apoyo gubernamental a la reducción de emisiones respalda el crecimiento gradual del mercado de intercambio de baterías de vehículos eléctricos.

Mercado de intercambio de baterías de vehículos eléctricos de China:

China lidera el tamaño del mercado de intercambio de baterías de vehículos eléctricos mediante un despliegue agresivo de infraestructura y alineación de políticas. Los marcos de baterías estandarizados y la adopción de flotas comerciales aceleran el escalamiento. La integración estratégica con los ecosistemas de movilidad urbana sostiene un sólido crecimiento del mercado de intercambio de baterías de vehículos eléctricos.

Análisis del mercado europeo de intercambio de baterías de vehículos eléctricos:

Se espera que Europa muestre un buen crecimiento en el mercado debido al creciente desarrollo del intercambio de baterías por vehículos compactos orientados a la ciudad en Alemania y Suecia. El mercado europeo de intercambio de baterías de vehículos eléctricos sigue siendo incipiente pero estratégicamente relevante. Las políticas de electrificación urbana y los mandatos de descarbonización apoyan la exploración de modelos de carga alternativos. La adopción de vehículos de dos ruedas en el sur de Europa ofrece una oportunidad de nicho. El énfasis regulatorio en la estandarización puede acelerar el desarrollo a largo plazo, sosteniendo el crecimiento medido del mercado de intercambio de baterías de vehículos eléctricos.

Mercado alemán de intercambio de baterías de vehículos eléctricos:

El mercado alemán de intercambio de baterías de vehículos eléctricos se centra en iniciativas piloto y pruebas de flotas industriales. La sólida capacidad de ingeniería automotriz respalda la experimentación técnica. Sin embargo, la infraestructura generalizada de carga rápida limita los incentivos para que los consumidores cambien de modelo. El crecimiento sigue siendo gradual, ligado principalmente a programas de movilidad comercial y estrategias de electrificación del suministro urbano.

Mercado de intercambio de baterías de vehículos eléctricos del Reino Unido:

El mercado de intercambio de baterías de vehículos eléctricos del Reino Unido está impulsado por la electrificación de flotas en logística y movilidad compartida. El apoyo político al transporte sin emisiones fomenta la realización de proyectos piloto de infraestructura. La adopción sigue siendo limitada en comparación con las redes de carga, pero los entornos de flota controlados brindan oportunidades viables de crecimiento en las primeras etapas.

Análisis del mercado de intercambio de baterías de vehículos eléctricos de América del Norte:

En América del Norte, el aumento del rigor de las regulaciones de emisiones en los EE. UU. y la implementación del modelo de intercambio de baterías en estados clave, como California (donde Ample respalda los vehículos eléctricos de Uber con cinco estaciones de intercambio), respaldarán el crecimiento del mercado durante el período de pronóstico.

América del Norte representa un mercado emergente de intercambio de baterías de vehículos eléctricos con una implementación selectiva centrada en aplicaciones de flotas. La inversión en infraestructura prioriza la logística comercial y los programas piloto de movilidad urbana. El apoyo regulatorio a la electrificación fomenta la experimentación, pero el dominio de la carga rápida limita la adopción generalizada del intercambio. El crecimiento sigue siendo moderado, respaldado por asociaciones de innovación e iniciativas de electrificación de flotas urbanas.

Mercado de intercambio de baterías de vehículos eléctricos de Estados Unidos:

El mercado de intercambio de baterías de vehículos eléctricos de Estados Unidos se caracteriza por el despliegue a escala piloto y la experimentación con flotas comerciales. La adopción del swap se concentra en flotas de entrega y movilidad compartida que buscan reducir el tiempo de inactividad. La economía de la infraestructura sigue bajo evaluación. Si bien la carga rápida domina los segmentos de consumidores, los programas de flotas específicos respaldan el crecimiento incremental del mercado de intercambio de baterías de vehículos eléctricos.

Análisis del mercado de intercambio de baterías de vehículos eléctricos en América Latina:

América Latina demuestra un desarrollo incipiente del mercado de intercambio de baterías de vehículos eléctricos. La congestión urbana y la adopción de vehículos de dos ruedas crean oportunidades, pero la inversión en infraestructura sigue siendo limitada. La electrificación gradual de la flota respalda el crecimiento incremental.

Análisis del mercado de intercambio de baterías de vehículos eléctricos en Oriente Medio y África:

El mercado de intercambio de baterías de vehículos eléctricos de Oriente Medio y África se encuentra en etapas exploratorias. Las iniciativas de electrificación urbana y las pruebas de flotas comerciales respaldan una adopción limitada. La expansión de la infraestructura depende de la claridad regulatoria y la disponibilidad de inversiones.

Panorama competitivo de la industria de intercambio de baterías de vehículos eléctricos:

Alta inversión de capital por parte de NIO para fortalecer su posición como actor líder en el mercado

NIO ha adoptado la solución de intercambio para diferenciar su producto y obtener una ventaja competitiva entre los clientes privados. En 2020, la empresa había instalado 178 estaciones de intercambio de baterías en 64 ciudades diferentes de China. Además, NIO completó más de 700.000 intercambios a finales de junio de 2020. Como parte de su plan NIO Power 2025, la empresa pretende instalar 700 estaciones para finales de 2021. Por lo tanto, la adopción completa del intercambio de baterías, específicamente en China, ha permitido a NIO capturar una mayor participación de mercado.

El panorama competitivo de la industria del intercambio de baterías de vehículos eléctricos está definido por los operadores de infraestructura, los proveedores de tecnología de baterías y los fabricantes de vehículos eléctricos que forman asociaciones de ecosistemas integrados. El posicionamiento en el mercado depende de la capacidad de estandarización, la experiencia en gestión de baterías y la densidad de la red. Los principales operadores de Asia y el Pacífico tienen una importante cuota de mercado de intercambio de baterías de vehículos eléctricos a través de modelos verticalmente integrados que combinan la fabricación de vehículos y los servicios energéticos. Estas empresas aprovechan los marcos de suscripción y los paquetes de baterías estandarizados para escalar rápidamente.

Los actores emergentes se centran en el diseño de baterías modulares y la integración de plataformas digitales. La diferenciación impulsada por la tecnología se centra en el diagnóstico de baterías en tiempo real, análisis de mantenimiento predictivo y modelos dinámicos de precios de energía. Las asociaciones estratégicas son fundamentales para la expansión. Los proveedores de infraestructura colaboran con operadores de flotas, empresas de transporte compartido y empresas de logística para asegurar una demanda constante. Las alianzas respaldadas por el gobierno apoyan el despliegue de infraestructura urbana.

La competencia enfatiza cada vez más la interoperabilidad y el control de los ecosistemas. Los operadores que establecen formatos de batería propietarios obtienen la dependencia del usuario, pero pueden enfrentar limitaciones de escalabilidad. Por el contrario, los enfoques de estándares abiertos permiten una adopción más amplia pero requieren una gobernanza colaborativa. La competitividad a largo plazo depende de la eficiencia en la utilización de los activos, la gestión de los costos del ciclo de vida y la alineación regulatoria. Las empresas capaces de integrar plataformas de energía digitales con infraestructura escalable están posicionadas para capturar el crecimiento sostenido del mercado de intercambio de baterías de vehículos eléctricos en ecosistemas de movilidad eléctrica en expansión.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- ChargeMYGaadi (Nueva Delhi, India)

- NIO, Inc. (Shanghái, China)

- Numociudad (Karnataka, India)

- BAIC (Pekín, China)

- KYMCO (Ciudad de Kaohsiung, Taiwán)

- Gogoro, Inc. (Taoyuan, Taiwán)

- Amplificar la movilidad (Telangana, India)

- Lithion Power Private Limited (Nueva Delhi, India)

- Movilidad solar (Karnataka, India)

- Amplio (California, EE. UU.)

- Aulton New Energy Automotive Technology (Shanghái, China)

- ECHARGEUP (Nueva Delhi, India)

- Grupo Amara Raja(Andhra Pradesh, India)

- Otros

Últimos desarrollos en la industria del intercambio de baterías de vehículos eléctricos:

- Enero de 2024:NIO amplió su red de estaciones de intercambio de baterías para fortalecer la infraestructura de movilidad eléctrica urbana, integrando monitoreo avanzado del estado de la batería y tecnología de intercambio automatizado.

- Abril de 2024:Gogoro se asoció con un fabricante regional de vehículos de dos ruedas para ampliar la interoperabilidad del intercambio de baterías, mejorando la compatibilidad de las baterías modulares y la integración de servicios basados en suscripción.

- Agosto de 2024:SUN Mobility lanzó estaciones de intercambio mejoradas de alta capacidad dirigidas a flotas de vehículos de tres ruedas, mejorando el análisis del ciclo de vida de la batería y las capacidades de gestión de carga.

- Febrero de 2025:CATL presentó una plataforma de baterías intercambiables estandarizada diseñada para compatibilidad multimarca, con el objetivo de acelerar la escalabilidad de la infraestructura y reducir la fragmentación del ecosistema.

- Junio de 2025:Ample implementó estaciones modulares de intercambio de baterías en un programa piloto de flota comercial, integrando optimización de energía basada en la nube y sistemas de intercambio automatizados para mejorar la eficiencia operativa.

COBERTURA DEL INFORME

El informe de investigación de mercado de intercambio de baterías de vehículos eléctricos cubre un análisis detallado de la industria y se centra en aspectos clave, como las empresas líderes, los tipos de productos y las aplicaciones líderes del producto. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe ofrece un análisis de mercado en profundidad de varios factores que han contribuido al crecimiento en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de servicio

|

|

Por tipo de vehículo

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 1.940 millones de dólares en 2025 y se prevé que alcance los 24.540 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 70,1 millones de dólares.

Con una tasa compuesta anual del 32,6%, el mercado exhibirá un excelente crecimiento durante el período previsto (2026-2034).

Se espera que el segmento del modelo de suscripción lidere este mercado durante el período de pronóstico.

El intercambio de baterías de vehículos eléctricos permite una gestión más sencilla para que los productores de energía y los operadores de sistemas de transmisión (TSO) impulsen el crecimiento del mercado.

NIO, BAIC y Aulton son los principales actores del mercado global.

Asia Pacífico tuvo la mayor participación en el mercado en 2025.

Se espera que la eliminación de los costos mejorados para los usuarios en comparación con la carga por cable y los beneficios exponenciales del vehículo a la red y la creciente adopción de tendencias de movilidad eléctrica compartida, como viajes compartidos y alquileres, impulsen la adopción del intercambio de baterías de vehículos eléctricos durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.