Tamaño del mercado de inversores de potencia para vehículos eléctricos, participación y análisis de la industria, por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), por tipo de propulsión (BEV y PHEV), por tecnología (IGBT y SiC), por potencia de salida (hasta 130 kW y más de 131 kW) y pronóstico regional, 2026-2034

Tamaño del mercado de inversores de potencia para vehículos eléctricos y perspectivas futuras

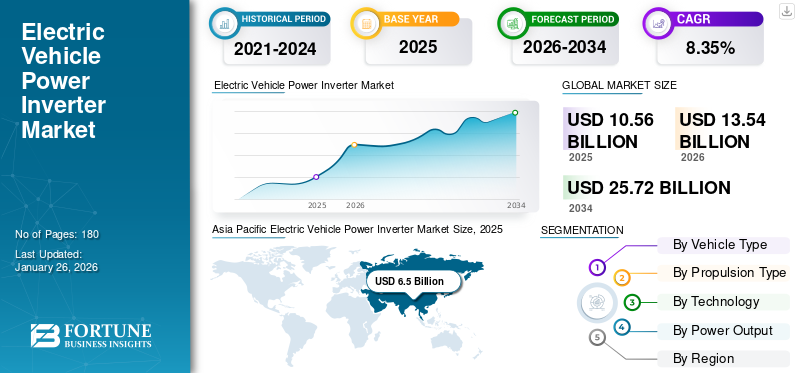

El tamaño del mercado mundial de inversores de potencia para vehículos eléctricos se valoró en 10,56 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 13,54 mil millones de dólares en 2026 a 25,72 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,35% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 8,35% en 2025.

Un inversor de corriente para vehículos eléctricos es un dispositivo electrónico que convierte corriente continua (CC) en corriente alterna (CA), que se utiliza para accionar el motor eléctrico que impulsa el vehículo.

Como parte crucial de los sistemas de propulsión de los vehículos eléctricos, afecta significativamente el rendimiento y la autonomía general del vehículo. Un inversor de energía premium puede mejorar la eficiencia del vehículo eléctrico, reduciendo el uso de energía y ampliando la autonomía del vehículo. La creciente demanda de inversores de alta potencia impulsa el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de inversores de potencia para vehículos eléctricos CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 10,56 mil millones de dólares

- Tamaño del mercado en 2026: 13.540 millones de dólares

- Tamaño del mercado previsto para 2034: 25.720 millones de dólares

- CAGR: 8,35% entre 2026 y 2034

- Asia Pacífico dominó el mercado de inversores de energía para vehículos eléctricos con una participación del 61,58% en 2025.

- El segmento de vehículos de pasajeros representó la mayor cuota de mercado del 94,26% en 2026.

- El segmento BEV (vehículos eléctricos de batería) tuvo la participación líder del 66,66% en 2026.

Asia Pacífico

Asia Pacífico siguió siendo el principal mercado regional, valorado en 6.500 millones de dólares en 2025 y se prevé que alcance los 8.390 millones de dólares en 2026.

Europa

Europa representó el 23,48% del mercado global en 2025, respaldado por una creciente adopción de vehículos eléctricos y regulaciones favorables.

América del norte

América del Norte representó 1.160 millones de dólares (10,98%) del mercado mundial en 2025 y se espera que alcance los 1.470 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 1.280 millones de dólares en 2026.

Japón

Se espera que el mercado alcance los 0,08 mil millones de dólares en 2026

Leer más

Tendencias del mercado de inversores de potencia para vehículos eléctricos

El avance en los inversores bidireccionales es la última tendencia del mercado

Los inversores bidireccionales están ganando importancia en el mercado de vehículos eléctricos (EV) debido a su capacidad para facilitar la transferencia de energía bidireccional, lo que permite a los vehículos extraer energía de la red para cargar y devolver el exceso de energía a la red o suministrar cargas externas. Los inversores bidireccionales convierten CA (corriente alterna) en CC (corriente continua) durante la carga e invierten este proceso durante la descarga. Esta capacidad es esencial para aplicaciones como Vehicle-to-Grid (V2G), Vehicle-to-Home (V2H) y Vehicle-to-Load (V2L), donde los vehículos eléctricos pueden actuar como unidades de almacenamiento de energía, proporcionando energía durante los picos de demanda.

La incorporación de inversores bidireccionales con tecnología V2G permite que los vehículos eléctricos (EV) extraigan energía de la red y devuelvan a ella energía almacenada. Esto convierte efectivamente los vehículos eléctricos en recursos energéticos portátiles, lo que contribuye a la estabilidad de la red y permite a los usuarios reducir los gastos de electricidad o generar inversiones a través de iniciativas de respuesta a la demanda. Estos avances son fundamentales para fomentar el crecimiento del mercado.

En octubre de 2024, Nissan anunció planes para lanzar una carga bidireccional asequible para modelos seleccionados de vehículos eléctricos para 2026. Los vehículos eléctricos equipados con tecnología V2G pueden desempeñar un papel crucial en la integración de energías renovables en la red. Al almacenar electricidad procedente de la energía eólica o solar y dirigirla cuando sea necesario, estos vehículos ayudan a reducir la dependencia de los combustibles fósiles.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del mercado

La creciente demanda de vehículos eléctricos impulsará el crecimiento del mercado

Un factor importante que impulsa el mercado de inversores de potencia para vehículos eléctricos es el rápido aumento de la demanda de vehículos eléctricos. Las investigaciones realizadas por varios analistas de la industria indican que se prevé que las ventas mundiales de vehículos eléctricos alcancen los millones cada año en los próximos diez años. Impulsados por cuestiones medioambientales y los incentivos gubernamentales, los consumidores eligen cada vez más los vehículos eléctricos en lugar de los convencionales de gasolina.

Cada uno de estos vehículos necesita un inversor de energía, lo que impulsa la demanda del mercado de inversores de energía para vehículos eléctricos. Los avances en la tecnología de baterías están mejorando la autonomía de los vehículos eléctricos y reduciendo el tiempo de carga, haciéndolos más atractivos y accesibles para los consumidores. La eficiencia de la batería está estrechamente relacionada con la eficacia de los inversores de potencia, lo que da como resultado mejoras en el diseño y el rendimiento de los inversores. Este avance impulsa la expansión del mercado durante todo el período de pronóstico.

Los principales fabricantes de automóviles están aumentando sus capacidades de producción para satisfacer la creciente demanda de vehículos eléctricos. En consecuencia, la demanda de inversores de potencia está aumentando, ya que son componentes esenciales en la fabricación de vehículos eléctricos. Por ejemplo, en enero de 2025, BYD anunció la apertura de una nueva planta de vehículos eléctricos en el extranjero con una capacidad anual de 150.000 vehículos. La nueva instalación en Indonesia puede producir 150.000 vehículos al año, respaldando la expansión global de BYD.

Restricciones del mercado

La alta complejidad de la electrónica de potencia puede obstaculizar el crecimiento del mercado

Los inversores son dispositivos electrónicos de potencia complejos que requieren conocimientos especializados de los sistemas de hardware y software. El complejo diseño y la integración de componentes, junto con la necesidad de soluciones eficientes de gestión térmica, añaden capas de complejidad que pueden disuadir a nuevos actores de ingresar al mercado. Además, a medida que la tecnología evoluciona rápidamente, seguir el ritmo de las innovaciones y mantener la competitividad puede ser un desafío importante para los fabricantes. Esta complejidad puede obstaculizar el crecimiento del mercado. Las frecuencias de conmutación más altas y la mayor densidad de potencia dan como resultado una mayor generación de calor, lo que genera desafíos de refrigeración. Los sistemas de gestión térmica eficientes son fundamentales para mantener el rendimiento y la confiabilidad, lo que aumenta aún más la complejidad y el costo del sistema.

Oportunidad de mercado

Crecimiento creciente de vehículos comerciales eléctricos para impulsar la demanda del mercado

Los vehículos comerciales eléctricos abarcan una amplia gama de aplicaciones, incluidas furgonetas de reparto, autobuses, camiones y vehículos especializados para industrias como la construcción y la logística. Los gobiernos de todo el mundo están implementando estrictas regulaciones sobre emisiones y ofreciendo incentivos para promover la adopción de vehículos eléctricos. A medida que las ciudades buscan reducir la contaminación del aire y cumplir los objetivos climáticos, las flotas se están alejando de los vehículos tradicionales propulsados por combustibles fósiles. Los avances en las tecnologías de baterías, incluido el aumento de la densidad de energía y la reducción de costos, han influido significativamente en la viabilidad de los ECV. Junto con las innovaciones en transmisiones eléctricas y sistemas de gestión de vehículos, aumentaron el rendimiento y la eficiencia de los vehículos comerciales eléctricos. Por lo tanto, la creciente adopción y transferencia de vehículos comerciales eléctricos impulsa la demanda de inversores de energía, fomentando el crecimiento del mercado.

Análisis de segmentación

Por tipo de vehículo

El segmento de vehículos de pasajeros dominado debido a la creciente conciencia global sobre las preocupaciones ambientales

Según el tipo de vehículo, el mercado se segmenta en turismos y vehículos comerciales.

En 2026, se espera que los vehículos de pasajeros posean la mayor participación del mercado de inversores de energía para vehículos eléctricos, contribuyendo con el 94,26% a nivel mundial en 2026. La creciente conciencia global sobre los problemas ambientales y la aplicación de leyes de emisiones más estrictas han resultado en un cambio notable entre los consumidores de vehículos eléctricos, especialmente en el segmento de automóviles de pasajeros. Esta tendencia se ve reforzada por las mejoras en la tecnología de baterías y la mejora de la infraestructura de carga, lo que aumenta la accesibilidad y el atractivo de los coches eléctricos para los consumidores. Este avance impulsa la demanda en el mercado de inversores de energía durante todo el período de pronóstico. El segmento poseía el 95% de la cuota de mercado en 2024.

El sector de vehículos comerciales representa la segunda mayor cuota de mercado debido a la rápida electrificación. La industria de vehículos comerciales está experimentando una rápida expansión, especialmente en el transporte público y la logística. Las agencias de tránsito y las empresas de logística están cambiando progresivamente sus flotas a vehículos eléctricos para reducir los gastos operativos y cumplir con estrictos estándares de emisiones. Este avance impulsa la demanda de inversores de potencia para vehículos eléctricos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de propulsión

La creciente inversión de los fabricantes de automóviles fomentó el crecimiento del segmento BEV

Por tipo de propulsión, el mercado se puede segmentar en BEV y HEV.

Se prevé que el segmento BEV (vehículos eléctricos con batería) tendrá el máximo mercado con una participación del 66,66% en 2026. Los principales fabricantes de automóviles están realizando importantes inversiones en tecnologías de vehículos eléctricos. Por ejemplo, empresas como Volkswagen y Ford están asignando recursos sustanciales para ampliar sus carteras de vehículos eléctricos, aumentando directamente la demanda de inversores de energía eficientes necesarios para su funcionamiento. Por ejemplo, en marzo de 2024, Volkswagen AG anunció que lanzaría un vehículo eléctrico básico para 2027. La compañía planea lanzar 11 nuevos vehículos eléctricos en los próximos tres años, incluido el ID.2, cuyo lanzamiento está previsto para 2026 y con un precio de alrededor de 27.335,85 dólares, y modelos desarrollados conjuntamente con el fabricante chino Xpeng para el mercado chino. Esta devolución impulsa el crecimiento del mercado. Se prevé que el segmento capte el 67,40% de la cuota de mercado en 2025.

El segmento PHEV tiene la segunda mayor cuota de mercado. Las mejoras continuas en la tecnología híbrida continúan mejorando el rendimiento y la eficiencia de los vehículos. Las innovaciones en la tecnología de baterías, como las de estado sólido, ofrecen mayor alcance y costos reducidos, lo que hace que los híbridos sean más atractivos para los consumidores. Es probable que este segmento crezca con una tasa compuesta anual considerable del 15,50% durante el período previsto (2026-2034).

Por tipo de tecnología

El segmento IGBT domina debido a su alta eficiencia y rendimiento

Según la tecnología, el mercado se segmenta en IGBT y SiC.

Se espera que el segmento IGBT domine el mercado con una participación del 62,49% en 2026. Los IGBT son cruciales para convertir la corriente continua (CC) de las baterías de vehículos eléctricos en corriente alterna (CA) para alimentar motores eléctricos. Su capacidad para operar a altos voltajes y proporcionar capacidades de conmutación rápida los hace ideales para aplicaciones de vehículos eléctricos, mejorando significativamente la eficiencia y el rendimiento generales. El segmento está preparado para alcanzar el 63% de la cuota de mercado en 2025.

Se prevé que el segmento de SiC experimente un crecimiento significativo con una tasa compuesta anual del 13,90% durante todo el período previsto debido a sus características de rendimiento superiores. Los dispositivos de SiC ofrecen ventajas significativas sobre los semiconductores tradicionales basados en silicio, incluida una mayor conductividad térmica, un mayor voltaje de ruptura y frecuencias de conmutación más rápidas. Estas propiedades mejoran la eficiencia de los inversores de potencia, lo cual es crucial para maximizar la autonomía y el rendimiento de los vehículos eléctricos.

Por potencia de salida

El segmento de hasta 130kW lidera debido a la rápida expansión del segmento de vehículos eléctricos asequibles

Según la potencia de salida, el mercado se segmenta en hasta 130 kW y más de 131 kW.

Se estima que el segmento de hasta 130 kW tendrá la participación máxima del mercado, contribuyendo con el 73,97 % a nivel mundial en 2026. Los vehículos con potencias de hasta 130 kW se utilizan comúnmente en los automóviles eléctricos, que dominan el mercado. Este rango de potencia es adecuado para la mayoría de los automóviles eléctricos, lo que lo convierte en un segmento crítico a medida que la demanda de vehículos eléctricos de pasajeros por parte de los consumidores continúa creciendo. El aumento de la demanda se ve impulsado aún más por la rápida expansión de los segmentos de vehículos eléctricos asequibles, incluidos los SUV compactos, los sedanes familiares y los vehículos comerciales ligeros. Se prevé que el segmento crezca con una participación del 73,90% en 2025.

El segmento de más de 131 KW tiene la segunda mayor cuota de mercado de inversores de potencia para vehículos eléctricos. El crecimiento en este segmento se atribuye al avance tecnológico en los inversores de potencia. Las mejoras continuas en la tecnología de inversores han mejorado la eficiencia y el rendimiento, haciéndolos más atractivos para los vehículos eléctricos de gama media. Estos avances ayudan a los fabricantes a optimizar la gestión y el rendimiento de la energía, solidificando aún más la posición en el mercado. Se prevé que el segmento registre una CAGR sustancial del 13,00% durante el período previsto (2026-2034).

Perspectivas regionales del mercado de inversores de potencia para vehículos eléctricos

Según la región, el mercado se estudia en Asia Pacífico, Europa, América del Norte y el resto del mundo.

Asia Pacífico

Asia Pacific Electric Vehicle Power Inverter Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico contribuyó con el 61,58% al mercado global en 2025, con una valoración de 6.500 millones de dólares, y se prevé que alcance los 8.390 millones de dólares en 2026. La región de Asia Pacífico domina actualmente el mercado y se espera que muestre la CAGR más alta durante el período previsto. El crecimiento regional está impulsado por las altas ventas de vehículos eléctricos en mercados emergentes como China, India, Japón y Corea del Sur. Como mercado más grande de Asia Pacífico, el dominio de China se atribuye a su amplia capacidad de producción de vehículos eléctricos y su fuerte demanda interna. Se estima que China alcanzará los 6.160 millones de dólares en 2025. El gobierno chino promueve activamente la adopción de vehículos eléctricos a través de diversos incentivos, lo que ha llevado a un aumento sustancial de las exportaciones de vehículos eléctricos y de las capacidades de fabricación local. Este desarrollo aumenta la demanda de inversores de energía para vehículos eléctricos. Se espera que el mercado de Japón tenga un valor de 0,08 mil millones de dólares para 2026, se espera que el mercado de China tenga un valor de 7,94 mil millones de dólares para 2026 y se espera que el mercado de la India tenga un valor de 120 millones de dólares para 2026.

Europa

El mercado europeo generó 2.480 millones de dólares en 2025, lo que representa el 23,48 % del panorama del mercado mundial, y se espera que alcance los 3.170 millones de dólares en 2026. El mercado de inversores de potencia para vehículos eléctricos ha crecido significativamente en Europa en los últimos años debido a regulaciones de emisiones más estrictas, apoyo e incentivos gubernamentales e inversiones de los fabricantes de equipos originales. El mercado europeo es el segundo más grande del mercado general.

El mercado del Reino Unido continúa creciendo y se prevé que alcance un valor de mercado de 390 millones de dólares en 2025. Los países europeos están implementando estrictas regulaciones sobre emisiones para combatir el cambio climático y reducir la contaminación del aire. Estas regulaciones obligan a los fabricantes de automóviles a hacer la transición de motores de combustión interna a vehículos eléctricos, aumentando así la demanda de inversores de potencia para vehículos eléctricos, que son componentes esenciales de las transmisiones eléctricas. Se espera que el mercado del Reino Unido tenga un valor de 500 millones de dólares para 2026, y que el mercado de Alemania tenga un valor de 970 millones de dólares para 2026, mientras que Francia está preparada para crecer con un valor de 330 millones de dólares en 2025.

América del norte

En 2025, América del Norte representó 1160 millones de dólares, lo que representa el 10,98 % del mercado mundial, y se prevé que crezca hasta 1470 millones de dólares en 2026. América del Norte es un mercado en crecimiento para los inversores de energía para vehículos eléctricos, lo que demuestra un impulso cada vez mayor en los últimos años. Si bien históricamente está a la zaga de Asia Pacífico y Europa, América del Norte está presenciando un aumento en el interés y la inversión en vehículos eléctricos, impulsado por iniciativas gubernamentales y compromisos de los fabricantes de automóviles. El aumento de los incentivos gubernamentales a nivel federal y estatal (especialmente en los EE. UU.), la mayor conciencia de los consumidores, la creciente inversión en infraestructura de carga y la entrada de gigantes automotrices establecidos en el espacio de los vehículos eléctricos están impulsando el crecimiento del mercado de inversores de potencia para vehículos eléctricos. Se espera que el mercado estadounidense alcance un valor de 1.280 millones de dólares para 2026.

Resto del mundo

El resto del mundo contribuyó aproximadamente con 420 millones de dólares al mercado global en 2025, lo que representa una participación del 3,96 %, y se espera que alcance los 520 millones de dólares en 2026. En el resto del mundo, el mercado está experimentando un crecimiento notable atribuido a la creciente urbanización y al crecimiento del comercio electrónico. Esto ha resultado en una mayor demanda de vehículos eléctricos comerciales, que requieren sistemas inversores de energía eficientes. A medida que las empresas de logística busquen modernizar sus flotas con opciones eléctricas, la necesidad de inversores de energía confiables aumentará significativamente.

Panorama competitivo

Actores clave de la industria

El uso de las últimas innovaciones y la implementación de tecnología de Denso están contribuyendo al crecimiento del mercado

Los actores clave en este mercado incluyen Denso Corporation, Marelli Holdings Co., Ltd. y Mitsubishi Electric. Denso Corporation se especializa en el desarrollo de tecnologías de inversores de vanguardia y desempeña un papel importante en el segmento de la electrónica de potencia para vehículos eléctricos. Sus inversores destacan por su diseño compacto y excelente rendimiento. Denso Corporation está invirtiendo en tecnologías de próxima generación con mayores tasas de eficiencia para satisfacer las necesidades cambiantes del mercado de vehículos eléctricos.

Lista de inversores de energía clave para vehículos eléctricos Empresas perfiladas:

- Corporación Denso (Japón)

- Corporación de industrias Toyota(Japón)

- VALEO limitada(Francia)

- Continental AG (Alemania)

- Marelli Holdings Co. Ltd. (Japón)

- Robert Bosch GmbH(Alemania)

- Hitachi Astemo, Ltd. (Japón)

- Mitsubishi Electric (Japón)

- Nissan Motor Co. Ltd.. (Japón)

- Vitesco Technologies Group AG (Alemania)

- Corporación Meidensha (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2024-DENSO Corporation anunció que comenzaría la producción de inversores en DENSO Fukushima Co., Ltd. para reforzar su capacidad de fabricación en Japón y mejorar la competitividad del Grupo DENSO en el campo de la electrificación. DENSO Fukushima, una filial del Grupo DENSO, se especializa en la fabricación de productos térmicos para automóviles, como acondicionadores de aire, módulos de refrigeración del motor (ECM) y componentes del sistema de combustible para motores de gasolina.

- Mayo 2024-Mitsubishi Electric firmó un acuerdo de empresa conjunta con Aisin Corporation para componentes de vehículos eléctricos. La empresa conjunta se centraría en desarrollar, producir y vender motores de tracción, convertidores de potencia y su software de control, optimizándolos para vehículos y sistemas relevantes. Estos componentes se utilizarán en los vehículos eléctricos de próxima generación, incluidos los vehículos eléctricos de batería (BEV) y los vehículos híbridos enchufables (PHEV).

- marzo de 2024- DENSO CORPORATION presentó su primer inversor con semiconductores de carburo de silicio (SiC). Este inversor, integrado en el eAxle, un módulo de conducción eléctrica creado por Blue Nexus Corporation, se utilizará en el nuevo Lexus RZ, el modelo inaugural de vehículo eléctrico con batería dedicada (BEV) del fabricante de automóviles, que está listo para su lanzamiento. en marzo de 2030.

- Septiembre 2023- LG Magna e-Powertrain anunció que está ampliando sus nuevas instalaciones en la ciudad de Miskolc, en el noreste de Hungría.

- julio 2023-Un proveedor líder de automóviles, "Marelli", ha desarrollado inversores de carburo de silicio (SiC) de 800 voltios con mejoras en el tamaño, el peso y, especialmente, la eficiencia de los inversores. Los innovadores diseños estructurales y de canales de refrigeración reducen la resistencia térmica entre los propios componentes de SiC y el líquido refrigerante. Esto ayudará a extraer más energía de la batería con una mayor eficiencia y garantizará un aumento significativo en la autonomía de un vehículo.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas líderes, los tipos de vehículos y los tipos de productos líderes. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,35% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de vehículo

|

|

Por tipo de propulsión

|

|

|

Por tecnología

|

|

|

Por poderProducción

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global estaba valorado en 10.560 millones de dólares en 2025 y se prevé que alcance los 25.720 millones de dólares en 2034.

En 2025, el tamaño del mercado de Asia Pacífico ascendía a 6.500 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,35% y muestre un crecimiento constante durante el período previsto.

El vehículo eléctrico de batería (BEV) es el segmento líder en el mercado mundial.

La creciente demanda de vehículos eléctricos es un factor clave que impulsa el crecimiento del mercado.

Los principales actores en este mercado incluyen Denso Corporation, Marelli Holdings Co., Ltd. y Mitsubishi Electric.

Asia Pacífico dominó la cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.