Tamaño del mercado de galvanoplastia, participación y análisis de la industria, por revestimiento (metales y plásticos), por industria de uso final (automotriz, electrónica de consumo, aeroespacial y defensa, dispositivos médicos, joyería y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de galvanoplastia y perspectivas futuras

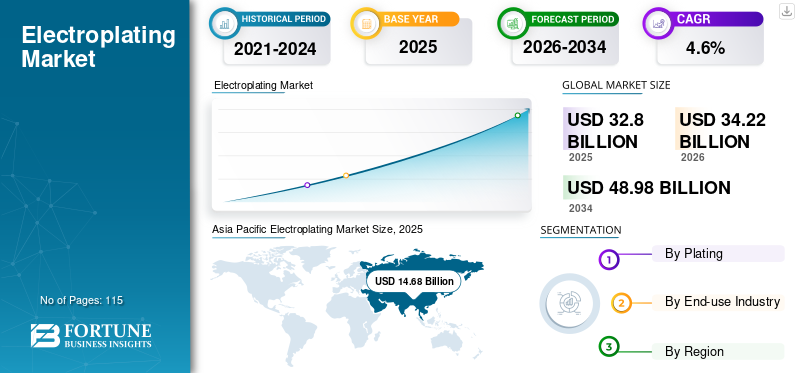

El tamaño del mercado mundial de galvanoplastia se valoró en 32,80 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 34,22 mil millones de dólares en 2026 a 48,98 mil millones de dólares en 2034 a una tasa compuesta anual del 4,6% durante el período previsto. Asia Pacífico dominó el mercado de la galvanoplastia con una cuota de mercado del 44,75% en 2025.

La galvanoplastia es un proceso de acabado de superficies en el que se deposita una fina capa metálica sobre un sustrato mediante una corriente eléctrica. El proceso se utiliza principalmente para mejorar la resistencia a la corrosión, la resistencia al desgaste, la conductividad eléctrica, la soldabilidad y la apariencia estética de los componentes. Los metales galvanizados comunes incluyen níquel, cromo, cobre, zinc, oro, plata y estaño, aplicados a una amplia gama de sustratos, incluido el acero,aluminio, plásticos y polímeros de ingeniería.

El crecimiento del mercado está respaldado por la creciente preferencia por este proceso en la fabricación de automóviles, componentes electrónicos y eléctricos, maquinaria industrial, piezas aeroespaciales y aplicaciones de acabado decorativo. Más allá de la mejora visual, el revestimiento con corriente eléctrica ofrece beneficios de rendimiento funcional que son difíciles de replicar con tecnologías de revestimiento alternativas. Los participantes clave del mercado incluyen Atotech (MKS Instruments), MacDermid Alpha Electronics Solutions, DuPont, Coventya (Element Solutions), Uyemura, JCU Corporation y proveedores regionales de productos químicos especializados y proveedores de servicios de revestimiento.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de galvanoplastia CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 32.800 millones de dólares

- Tamaño del mercado en 2026: 34,22 mil millones de dólares

- Tamaño del mercado previsto para 2034: 48.980 millones de dólares

- CAGR: 4,6% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 44,75% en 2025.

- Se prevé que el segmento de revestimiento de plástico crezca a una tasa compuesta anual del 3,9%.

- Se prevé que el segmento de otros crezca a una tasa compuesta anual del 4,3%.

Asia Pacífico

El mercado regional más grande en 2025. Impulsado por la producción de automóviles, la fabricación de productos electrónicos y una sólida base industrial orientada a la exportación en China, Japón, Corea del Sur e India.

América del norte

5.830 millones de dólares en 2025. Una base industrial madura y una fuerte demanda de los sectores automotriz, aeroespacial, electrónico y de dispositivos médicos impulsan el crecimiento.

Europa

Mercado fuerte respaldado por estrictas regulaciones ambientales y la demanda de los sectores automotriz, maquinaria industrial y aeroespacial.

A NOSOTROS.

5.830 millones de dólares en 2025. Demanda impulsada por aplicaciones automotrices, industriales, aeroespaciales y de fabricación de alto rendimiento.

Japón

Fuerte demanda respaldada por un ecosistema avanzado de fabricación de productos electrónicos y automotrices.

Leer más

TENDENCIAS DEL MERCADO DE ELECTROPLADO

Cambio hacia sistemas de revestimiento funcionales y basados en el rendimiento para inclinar el crecimiento del mercado

Una tendencia definitoria en el mercado es la transición de recubrimientos puramente decorativos hacia sistemas de revestimiento orientados a funciones diseñados para cumplir con requisitos de rendimiento cada vez más exigentes. Las capas galvanizadas ahora están diseñadas para ofrecer conductividad eléctrica precisa, resistencia al desgaste, estabilidad térmica y protección contra la corrosión en condiciones operativas adversas. Esta tendencia es particularmente evidente en la electrónica, la electrificación automotriz y los conectores industriales, donde el espesor, la uniformidad y la adhesión del revestimiento afectan directamente la confiabilidad del producto.

En la fabricación de productos electrónicos, la miniaturización y las mayores densidades de circuitos están impulsando la demanda de sistemas avanzados de revestimiento de cobre, níquel,paladioy oro con un estricto control del proceso. De manera similar, los fabricantes de equipos originales de automóviles especifican cada vez más la galvanoplastia funcional para conectores, sensores, componentes de baterías y piezas del tren motriz para garantizar durabilidad y una larga vida útil. Como resultado, la galvanoplastia se posiciona menos como un tratamiento de superficie mercantilizado y más como una tecnología habilitadora de rendimiento crítico integrada en complejas cadenas de valor de fabricación.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Expansión de la fabricación industrial, automotriz y electrónicaBase para impulsar el crecimiento del mercado

El principal impulsor del mercado es el crecimiento sostenido en las industrias manufactureras posteriores que dependen de componentes chapados para su rendimiento y durabilidad. La producción de automóviles sigue siendo una piedra angular, y la galvanoplastia se utiliza ampliamente para la protección contra la corrosión, acabados decorativos, sujetadores, conectores y, cada vez más, paravehículo eléctrico (VE)componentes como terminales de batería y unidades de control electrónico. El aumento de la producción mundial de vehículos y el cambio hacia sistemas de propulsión electrificados refuerzan estructuralmente la demanda del mercado.

La fabricación de equipos electrónicos y eléctricos representa otro fuerte pilar de la demanda. Este proceso de impresión eléctrica es indispensable para placas de circuito impreso, semiconductores, conectores, interruptores y electrónica de consumo, donde los recubrimientos conductores y resistentes a la corrosión son esenciales. La maquinaria industrial, el hardware de construcción y los componentes aeroespaciales contribuyen aún más a la demanda básica, ya que las superficies galvanizadas extienden la vida útil de los componentes y reducen los requisitos de mantenimiento. Juntos, estos sectores de uso final proporcionan una base de demanda estable y diversificada que respalda el crecimiento del mercado de galvanoplastia a largo plazo.

RESTRICCIONES DEL MERCADO

Regulaciones ambientales y presiones de costos de cumplimiento para restringir el mercado

Las normas medioambientales y de seguridad laboral representan una limitación importante para el mercado. Los procesos de revestimiento tradicionales que utilizan corriente eléctrica implican sustancias peligrosas como cromo hexavalente, cianuros y metales pesados, lo que genera aguas residuales y lodos que requieren un tratamiento y eliminación complejos. Los marcos regulatorios que rigen la descarga de efluentes, las emisiones al aire y el manejo de productos químicos continúan siendo más estrictos, particularmente en América del Norte y Europa.

El cumplimiento de estas regulaciones aumenta la complejidad y el costo operativo, especialmente para las instalaciones de enchapado pequeñas y medianas. La inversión en sistemas de tratamiento de aguas residuales, sustitución de productos químicos, monitoreo de procesos e infraestructura de seguridad de los trabajadores aumenta los gastos operativos y de capital. En mercados sensibles a los costos, estos factores pueden retrasar la expansión de la capacidad, alentar la consolidación o expulsar del mercado a los operadores más pequeños, lo que limita una mayor penetración y desacelera el crecimiento general.

OPORTUNIDADES DE MERCADO

Transición a tecnologías de galvanoplastia avanzadas y sostenibles para impulsar el crecimiento del mercado

Una gran oportunidad para el mercado reside en el desarrollo y la adopción de procesos y procesos químicos de recubrimiento ambientalmente mejorados. Los sistemas de cromo trivalente, los baños sin cianuro, los aditivos de baja toxicidad y las tecnologías de reciclaje de agua de circuito cerrado están ganando terreno a medida que los fabricantes buscan el cumplimiento normativo sin sacrificar el rendimiento. Los proveedores que ofrecen alternativas validadas y directas a los productos químicos heredados están bien posicionados para capturar la demanda tanto de los OEM como de los proveedores de servicios de revestimiento.

Paralelamente, el crecimiento de los vehículos eléctricos,energía renovableLos sistemas y la electrónica avanzada crean nuevas oportunidades de aplicación para la galvanoplastia de precisión. Los conectores de alta confiabilidad, los componentes de baterías, la electrónica de potencia y los sistemas de sensores requieren cada vez más recubrimientos chapados especializados con especificaciones exigentes. Estas aplicaciones favorecen las formulaciones químicas de mayor valor, el soporte técnico y la experiencia en procesos, lo que permite a los proveedores ascender en la cadena de valor más allá de las soluciones de revestimiento de productos básicos.

DESAFÍOS DEL MERCADO

La complejidad de los procesos, los requisitos de habilidades y la optimización de costos son desafíos destacados del mercado

Un desafío persistente en el mercado es gestionar la complejidad de los procesos manteniendo al mismo tiempo una calidad y una rentabilidad constantes. Los resultados de la galvanoplastia son muy sensibles a la química del baño, la temperatura, la densidad de corriente y la preparación del sustrato. La variabilidad en cualquiera de estos parámetros puede provocar defectos, reprocesos y desechos, particularmente en aplicaciones de alta precisión como la electrónica y la industria aeroespacial.

Además, la industria enfrenta una escasez de operadores capacitados e ingenieros de procesos capaces de administrar sistemas de revestimiento avanzados. A medida que los procesos de revestimiento se vuelven más automatizados y controlados digitalmente, aumenta la necesidad de experiencia técnica. Equilibrar la garantía de calidad, el cumplimiento normativo y la competitividad de costos sigue siendo un desafío operativo clave, especialmente en regiones con infraestructura de capacitación técnica limitada o costos laborales en aumento.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

Las tensiones comerciales mundiales, la volatilidad de los precios de la energía y las interrupciones de la cadena de suministro influyen en el mercado a través de las materias primas upstream, incluido el níquel,cobre, compuestos de cromo y aditivos especiales. Las fluctuaciones de precios y las limitaciones de suministro pueden afectar directamente los costos y la rentabilidad del revestimiento, particularmente en operaciones que dependen de productos químicos o metales importados.

Al mismo tiempo, la regionalización de las cadenas de fabricación y suministro está remodelando los patrones de demanda. Los gobiernos y los OEM enfatizan cada vez más la producción localizada de componentes automotrices, electrónicos e industriales, apoyando así indirectamente la expansión regional de la capacidad de galvanoplastia. Esta tendencia beneficia a los proveedores nacionales de servicios de revestimiento y de productos químicos, al tiempo que aumenta la presión competitiva sobre los modelos de suministro globalizados.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

La actividad de I+D en el mercado se centra en mejorar el rendimiento medioambiental, la eficiencia de los procesos y la funcionalidad específica de las aplicaciones. Las áreas clave incluyen el desarrollo de baños de revestimiento de baja toxicidad, sistemas de aditivos mejorados para la uniformidad del depósito y recubrimientos diseñados para propiedades eléctricas o mecánicas específicas. Los proveedores también están invirtiendo en formulaciones que reducen el consumo de energía y prolongan la vida útil del baño.

La digitalización está surgiendo como una tendencia de innovación complementaria. El monitoreo automatizado del baño, el análisis en tiempo real y los sistemas de dosificación controlados digitalmente ayudan a mejorar la consistencia, reducir el consumo de químicos y respaldar el cumplimiento normativo. En segmentos de alta precisión, como la electrónica y los componentes de vehículos eléctricos, la I+D integra cada vez más el desarrollo químico con el control de procesos y la optimización basada en datos.

ANÁLISIS DE SEGMENTACIÓN

Por chapado

El revestimiento metálico domina debido a su papel estructural en la protección contra la corrosión y el rendimiento eléctrico

Basado en el enchapado, el mercado se segmenta en metales yplástica.

Entre ellos, el revestimiento de metales representa la parte dominante del mercado mundial. Este dominio está impulsado por el uso extensivo de componentes metálicos galvanizados en aplicaciones de automoción, electrónica, maquinaria industrial, hardware de construcción y aeroespaciales. La galvanoplastia de metales como acero, aluminio, cobre y aleaciones de zinc es fundamental para mejorar la resistencia a la corrosión, la protección contra el desgaste, la dureza de la superficie y la conductividad eléctrica. En aplicaciones automotrices e industriales, el revestimiento metálico es esencial para sujetadores, conectores, soportes, carcasas y otros componentes funcionales que están sujetos a tensiones mecánicas y ambientes corrosivos. La continua expansión de la producción de vehículos, la fabricación de equipos industriales y la infraestructura eléctrica sostiene directamente la demanda de revestimiento metálico.

El segmento de revestimiento de plástico es un mercado más pequeño pero en constante crecimiento, impulsado principalmente por las tendencias de aligeramiento y la integración de la estética y la funcionalidad en aplicaciones automotrices y de electrónica de consumo. Los plásticos galvanizados, típicamente basados en ABS y otros polímeros de ingeniería, se utilizan cada vez más para molduras interiores y exteriores de automóviles, componentes decorativos, carcasas de electrodomésticos y bienes de consumo. El revestimiento de plástico permite a los fabricantes lograr una apariencia metálica, blindaje electromagnético y una mayor durabilidad de la superficie, al tiempo que reduce el peso total de los componentes. Se prevé que el segmento crezca a una tasa compuesta anual del 3,9% durante el período de estudio.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento automotriz lidera debido a la alta adopción de paneles y componentes interiores

Según la industria de uso final, el mercado está segmentado en automoción, electrónica de consumo, aeroespacial y de defensa, dispositivos médicos, joyería y otros.

Entre ellos, el segmento de la automoción representa la mayor cuota de mercado mundial de galvanoplastia. Este dominio se debe principalmente al alto volumen de componentes chapados utilizados por vehículo y al papel funcional crítico que desempeña el chapado en la fabricación de automóviles. El proceso se usa ampliamente en sujetadores, conectores, componentes de frenos, piezas del sistema de combustible, molduras decorativas y herrajes estructurales para mejorar la resistencia a la corrosión, la protección contra el desgaste y la durabilidad a largo plazo. Tanto en vehículos con motor de combustión interna como en vehículos eléctricos, los recubrimientos galvanizados son esenciales para mantener el rendimiento de los componentes bajo estrés térmico, vibración y exposición a ambientes corrosivos.

El segmento de electrónica de consumo representa una parte importante del mercado, impulsado por la fuerte demanda de placas de circuito impreso galvanizadas, conectores ysemiconductorembalaje. La galvanoplastia es fundamental para lograr una conductividad precisa, integridad de la señal y resistencia a la corrosión en dispositivos electrónicos compactos. Sin embargo, la alta presión sobre los precios y los rápidos ciclos de vida de los productos limitan la expansión del margen en este segmento a pesar de la fuerte demanda de volumen.

El segmento aeroespacial y de defensa es un mercado más pequeño pero de alto valor donde se utiliza revestimiento con corriente eléctrica para proporcionar recubrimientos resistentes al desgaste, la corrosión y de alta confiabilidad en componentes de aeronaves, trenes de aterrizaje, sujetadores y hardware de defensa. Los estrictos requisitos de certificación, los largos ciclos de calificación y los bajos volúmenes de producción limitan la participación general del mercado, pero respaldan los precios superiores.

El segmento de otros incluye sujetadores y herramientas, equipos energéticos y electrodomésticos. Estos usos son muy específicos de cada aplicación y están influenciados por la actividad industrial regional, las consideraciones de costos y la disponibilidad de tecnologías alternativas de acabado de superficies. Se espera que el segmento de otros crezca a una tasa compuesta anual del 4,3% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE ELECTROPLASTADO

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Electroplating Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó la principal cuota de mercado en 2025. La región se beneficia de la producción de automóviles a gran escala, una amplia capacidad de fabricación de productos electrónicos y una densa red de proveedores de servicios de acabado y enchapado de metales. China, Japón, Corea del Sur y, cada vez más, India y los países del Sudeste Asiático forman la base central de la demanda, impulsada por los componentes automotrices.electrónica de consumo, maquinaria industrial y manufactura orientada a la exportación.

China sigue siendo el mercado más influyente de la región debido a sus cadenas de suministro integradas de automóviles y productos electrónicos y a su amplia capacidad nacional de chapado. Si bien las regulaciones ambientales se están endureciendo, especialmente en torno a la descarga de aguas residuales y productos químicos peligrosos, la demanda sigue siendo sólida a medida que los fabricantes invierten en tecnologías de revestimiento mejoradas y que cumplan con las normas.

Mercado de galvanoplastia de China

El mercado de China es uno de los más grandes del mundo, con ingresos registrados en 2025 de 8.120 millones de dólares, lo que representa aproximadamente el 24,7% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte representa un mercado maduro, impulsado por la tecnología, caracterizado por una fuerte demanda de los sectores automotriz, aeroespacial y de defensa, electrónica ydispositivo medicofabricación. Estados Unidos representa la mayor parte de la demanda regional, respaldada por una base industrial bien establecida y altos estándares de confiabilidad del producto y rendimiento de la superficie.

Mercado de galvanoplastia de EE. UU.

En 2025, Estados Unidos representó un mercado de 5.830 millones de dólares en América del Norte, impulsado principalmente por la fuerte demanda de los sectores industrial y automotriz. Estados Unidos representa aproximadamente el 17,8% de las ventas del mercado mundial.

Europa

El mercado europeo está moldeado por estrictas regulaciones ambientales, altos estándares de fabricación y una sólida base industrial y automotriz. Alemania, Italia, Francia y el Reino Unido son contribuyentes clave, con una demanda concentrada en componentes automotrices, maquinaria industrial y aplicaciones aeroespaciales.

Mercado de galvanoplastia de Alemania

El valor del mercado alemán en 2025 se registró en 1.850 millones de dólares, lo que representa aproximadamente el 5,6% de los ingresos del mercado mundial.

Mercado de galvanoplastia del Reino Unido

El tamaño del mercado del Reino Unido en 2025 rondaba los 1.460 millones de dólares, lo que representa aproximadamente el 4,4% de los ingresos del mercado mundial.

América Latina

El mercado latinoamericano tiene un tamaño moderado pero se está expandiendo gradualmente, respaldado por el ensamblaje de automóviles, la fabricación industrial y la producción de bienes de consumo. Brasil y México son los principales centros de demanda, beneficiándose de sus ecosistemas de fabricación de automóviles y su proximidad a las cadenas de suministro de América del Norte.

Medio Oriente y África

El mercado de Medio Oriente y África es relativamente pequeño y muy fragmentado, con una demanda concentrada en mantenimiento industrial, hardware de construcción, posventa de automóviles y aplicaciones de fabricación limitadas. Los países del Consejo de Cooperación del Golfo (CCG) y Sudáfrica representan los mercados más desarrollados, respaldados por la actividad industrial, el desarrollo de infraestructura y la fabricación localizada.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los gigantes liderados por China dominan el mercado mundial mientras el exceso de capacidad presiona los márgenes en todo el mundo

El mercado se caracteriza por grandes actores multinacionales con sólidas capacidades de ingeniería y presencia de fabricación global. Las empresas líderes se centran en la innovación de materiales, la ingeniería industrial de uso final y las asociaciones OEM a largo plazo para mantener una ventaja competitiva. Productores líderes, como Atotech, MacDermid Alpha Electronics Solutions, Uyemura & Co. Ltd., JCU Corporation y Coventya Holding SAS, están dirigiendo capital hacia la optimización de procesos, la mejora de la calidad del producto y prácticas de fabricación alineadas con el medio ambiente. Los esfuerzos de innovación se centran cada vez más en mejorar la consistencia de la pureza, reducir la huella ambiental y desarrollar grados adecuados para productos avanzados.

LISTA DE EMPRESAS CLAVE DE ELECTROPLASTADO PERFILADAS

- Atotec(Instrumentos MKS) (Alemania)

- MacDermid Alpha Electronics Solutions (EE. UU.)

- Uyemura & Co., Ltd. (Japón)

- Corporación JCU (Japón)

- Coventya Holding SAS (Element Solutions Inc.) (Francia)

- DuPont de Nemours, Inc. (EE.UU.)

- BASF SE(Alemania)

- DOW Inc. (EE. UU.)

- técnica inc.(A NOSOTROS.)

- Heraeus metales preciosos(Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:JCU anunció mejoras en sus aditivos de galvanoplastia y tecnologías de control de procesos diseñadas para la fabricación de PCB y sustratos de paquetes de alta velocidad. Los desarrollos tienen como objetivo mejorar la estabilidad de la línea y reducir el consumo de productos químicos, alineándose con los objetivos de sostenibilidad y rentabilidad.

- Marzo de 2025:Atotech continuó ampliando su cartera de productos químicos avanzados de galvanoplastia para electrónica y semiconductores de automociónembalajeaplicaciones, enfatizando sistemas que cumplen con el medio ambiente con uniformidad de depósito mejorada y estabilidad del baño. La empresa reforzó su posicionamiento en conectores relacionados con vehículos eléctricos y electrónica de alta densidad a través de soluciones específicas de optimización de procesos.

- Enero de 2025:Element Solutions, a través de sus negocios MacDermid Alpha y Coventya, integración avanzada de tecnologías de acabado de superficies dirigidas a los mercados de electrónica, automoción e industrial. La compañía destacó una mayor inversión en productos químicos de galvanoplastia sostenibles y herramientas de control de procesos digitales para mejorar el rendimiento del cliente y el cumplimiento normativo.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como las empresas líderes, el enchapado y la industria de uso final. Además, ofrece información valiosa sobre el mercado y las tendencias actuales de la industria, y destaca desarrollos clave. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (millones de dólares) |

| Índice de crecimiento | CAGR del 4,6% de 2026 a 2034 |

| Segmentación | Por revestimiento, industria de uso final y región |

| Por chapado |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 32.800 millones de dólares en 2025 y se prevé que alcance los 48.980 millones de dólares en 2034.

Con una tasa compuesta anual del 4,6%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

Según la industria de uso final, el segmento automotriz lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La creciente base de fabricación industrial, electrónica y de automóviles está impulsando el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 115

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados